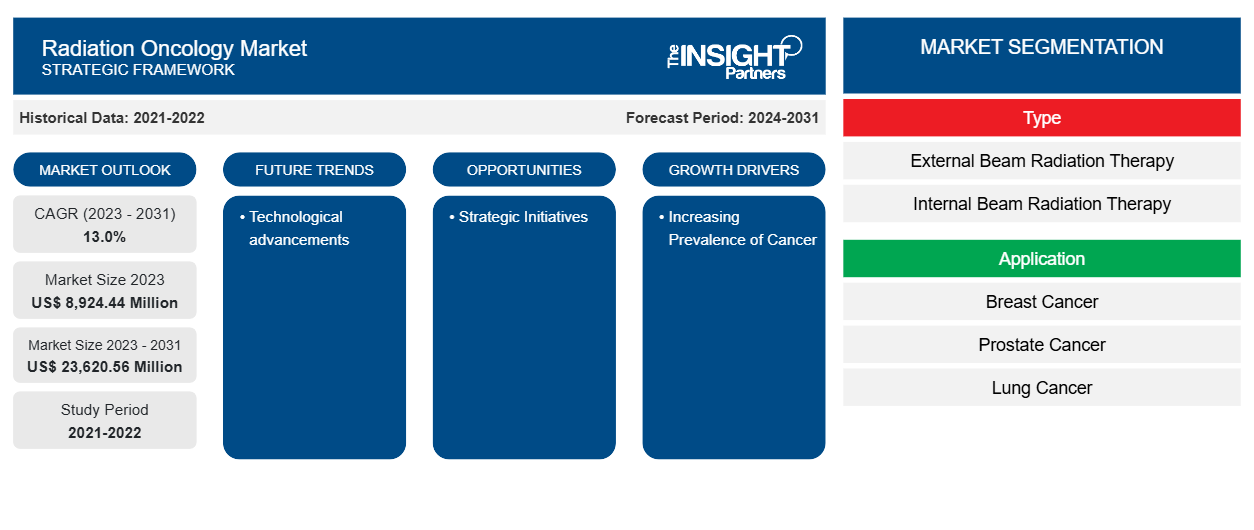

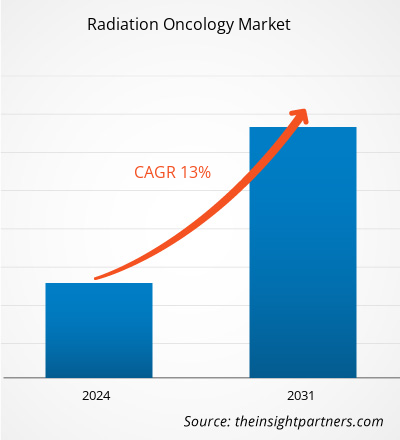

Der Markt für Strahlenonkologie soll von 8.924,44 Millionen US-Dollar im Jahr 2023 auf 23.620,56 Millionen US-Dollar im Jahr 2031 anwachsen. Der Markt soll zwischen 2023 und 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 13,0 % verzeichnen. Technologische Fortschritte in der Strahlenonkologie werden in den kommenden Jahren wahrscheinlich wichtige Trends auf dem Markt mit sich bringen.

Strahlenonkologie Marktanalyse

Regierungen und private Einrichtungen investieren in die Gesundheitsinfrastruktur, darunter Strahlentherapiezentren, um die Servicequalität und -verfügbarkeit zu verbessern. Der Markt für Strahlenonkologie wird daher von Initiativen zur Unterstützung der Entwicklung in der Strahlenonkologie für bessere und effektivere Patientenergebnisse sowie der zunehmenden Verbreitung von Krebs getrieben. Darüber hinaus beteiligen sich Unternehmen auf dem Markt für Strahlenonkologie an Produkteinführungen, Produktzulassungen, Partnerschaften, Fusionen und Übernahmen, die in den kommenden Jahren voraussichtlich reichlich Chancen auf dem Markt schaffen werden.

Marktübersicht für Strahlenonkologie

Die Strahlenonkologie ist eine der sich am schnellsten entwickelnden Krebsbehandlungsmethoden. Technologische Fortschritte und ein zunehmendes Bewusstsein in großen Teilen der Bevölkerung sind einige der Hauptfaktoren, die zum Wachstum des Strahlenonkologiemarktes beitragen. Nordamerika dominiert den Strahlenonkologiemarkt, und der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Das Marktwachstum im asiatisch-pazifischen Raum ist auf die Präsenz von Entwicklungsländern zurückzuführen, die reichlich Wachstumschancen bieten. Krebs ist in Indien schnell zu einem Problem der öffentlichen Gesundheit geworden. Im Jahr 2020 wurden im Land etwa 1,39 Millionen Krebsfälle gemeldet. Die Krankheit wurde 2020 auch zu den weltweit häufigsten Todesursachen gezählt und war für etwa 10 Millionen Todesfälle verantwortlich. Um Krebs erfolgreicher zu bekämpfen, hat die indische Regierung mehrere Initiativen umgesetzt, die sich auf die Investition von Ressourcen in den Aufbau einer angemessenen Infrastruktur für die Krebsbehandlung sowie auf die Umsetzung groß angelegter Programme zur Prävention, Kontrolle und Vorsorge häufiger Krebsarten konzentrieren.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Strahlenonkologie:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Strahlenonkologiemarkt

Zunehmende Krebsprävalenz begünstigt den Markt für Strahlenonkologie

Krebs ist eine der häufigsten Erkrankungen, die die Gesellschaft weltweit stark beeinträchtigt. Nach Angaben der Weltgesundheitsorganisation (WHO) ist er die häufigste Todesursache weltweit. Im Jahr 2022 war er die Ursache für 20 Millionen neue Krebserkrankungen und 9,7 Millionen Todesfälle. Bis 2050 wird die Zahl der neuen Krebserkrankungen voraussichtlich auf etwa 35 Millionen ansteigen. Laut dem WHO-Bericht 2024 ist Lungenkrebs weltweit die häufigste Krebstodesursache, gefolgt von Dickdarmkrebs , Leberkrebs, Brustkrebs und Magenkrebs, die für 18,7 %, 9,3 %, 7,8 %, 6,9 % bzw. 6,8 % aller krebsbedingten Todesfälle verantwortlich sind. Die Häufigkeit der 10 häufigsten Krebsarten ist in der folgenden Tabelle aufgeführt:

Statistiken auf einen Blick, weltweit, 2022

Krebs | Gesamtzahl der Neuinfektionen, 2022 |

Lunge | 2 480 675 |

Brust | 2 296 840 |

Kolorektaler Enddarm | 1 926 425 |

Prostata | 1 467 854 |

Magen | 968 784 |

Leber | 866 136 |

Schilddrüse | 821 214 |

Gebärmutterhals | 662 301 |

Blase | 614 298 |

NHL | 553 389 |

Quelle: Global Cancer Observatory

Die zunehmende Zahl von Krebserkrankungen führt zu einem enormen Bedarf an wirksamen Behandlungsmöglichkeiten. Die Strahlentherapie ist eine der sich ständig weiterentwickelnden Behandlungsmöglichkeiten mit wirksamen Ergebnissen für Krebspatienten. Bei dieser Interventionsmethode werden hohe Strahlendosen wie Röntgen- und Gammastrahlen eingesetzt, um Krebszellen abzutöten. Die Strahlentherapie wird hauptsächlich Patienten im Frühstadium von Krebs verschrieben, kann jedoch zu jedem Zeitpunkt der Behandlung eingesetzt werden. Zur Behandlung verschiedener Krebsarten werden verschiedene Arten der externen Strahlentherapie eingesetzt. Beispielsweise wird die Brachytherapie zur Behandlung von Brustkrebs, Gebärmutterhalskrebs, Augenkrebs, Prostatakrebs und Kopf- und Halskrebs eingesetzt. Darüber hinaus wird die systemische Strahlentherapie, auch als Radiojodtherapie bekannt, zur Behandlung von Schilddrüsenkrebs eingesetzt. Die zunehmende Zahl von Krebserkrankungen und die Entwicklung der Strahlentherapie in der Onkologie fördern also das Wachstum des Marktes für Strahlenonkologie.

Strategische Initiativen zur Schaffung von Wachstumschancen im Bereich der Strahlenonkologie

Unternehmen auf dem Markt für Strahlenonkologie unternehmen kontinuierliche Anstrengungen in Bezug auf Produktentwicklungen, Innovationen, Markteinführungen und Zulassungen, Fusionen, Übernahmen und Partnerschaften, um zur Weiterentwicklung der Strahlentherapie beizutragen. Im Folgenden sind einige der jüngsten strategischen Initiativen aufgeführt, die in den letzten Jahren auf dem Markt stattgefunden haben.

- Im Mai 2024 brachte Elekta seinen neuesten Linearbeschleuniger (Linac) namens Evo auf den Markt. Dieser Computertomographie-Linearbeschleuniger (CT) mit neuer hochauflösender, KI-gestützter Bildgebung ist in der Lage, adaptive Strahlentherapie offline und online sowie bildgeführte Strahlentherapiebehandlungen mit verbesserten Standards durchzuführen.

- Im Mai 2024 arbeitete die Icon Group mit Cyberknife Australia Pty Ltd zusammen, um bis zu sechs neue Strahlenonkologiekliniken (geplante Joint Ventures) zu gründen, mit dem Ziel, Strahlenonkologiebehandlungen mit dem „Cyberknife“-System anzubieten.

- Im Mai 2024 brachte GE HealthCare Revolution RT auf den Markt, eine neue CT-Strahlentherapielösung mit innovativen Hard- und Softwareangeboten, die die Bildgenauigkeit verbessern und gleichzeitig den Simulationsworkflow vereinfachen soll, um Ärzten und Patienten eine individuellere und nahtlosere Krebsbehandlung zu ermöglichen.

- Im April 2024 präsentierte Accuray Incorporated auf der ESTRO 2024 Fortschritte bei Hard- und Software, die die Krebsbehandlung verbessern sollen. Die Plattformen CyberKnife und Radixact der neuesten Generation bieten medizinischen Versorgungsteams die notwendige Technologie, um die Heilkraft der Strahlentherapie zu steigern.

- Im Oktober 2023 haben CIVCO Radiotherapy und Qfix gemeinsam die neue Marke CQ Medical auf den Markt gebracht. Das Unternehmen konzentriert sich auf die Verbesserung der Krebsbehandlung und der Behandlungsergebnisse und arbeitet eng mit Klinikern und Technologiepartnern auf diesem Gebiet zusammen.

- Im September 2023 brachte MVision AI die erste umfassende Guideline-Based Segmentation (GBS)-Lösung auf den Markt, die die Fähigkeiten seiner Guide-, Verify- und Contour+-Angebote für eine effektive Konturierung in der Strahlentherapie nutzt. Der Guide erleichtert klinischen Teams die genaue Bewertung KI-generierter Strukturen und ermöglicht ihnen so, ihre Konturierungsfähigkeiten zu verfeinern. Das Verify-System ermöglicht den visuellen und volumetrischen Vergleich von Konturen und erleichtert es Kliniken, Ähnlichkeiten und Unterschiede zu erkennen. Die kombinierte Implementierung von Guide, Verify und Contour+ deckt alle klinischen Anforderungen der Konturierung in der Strahlentherapie ab.

Daher wird erwartet, dass strategische Initiativen von Marktteilnehmern, die auf dem Markt für Strahlenonkologie tätig sind, in den kommenden Jahren reichlich Chancen für den Markt für Strahlenonkologie schaffen werden.

Strahlenonkologie-Marktbericht – Segmentierungsanalyse

Schlüsselsegmente, die zur Ableitung der Strahlenonkologieanalyse beigetragen haben, sind Typ und Anwendung.

- Der Markt für Strahlenonkologie ist nach Typ in externe Strahlentherapie und interne Strahlentherapie unterteilt. Das Segment der externen Strahlentherapie hatte im Jahr 2023 einen größeren Marktanteil; es wird jedoch erwartet, dass die interne Strahlentherapie im Prognosezeitraum eine höhere durchschnittliche jährliche Wachstumsrate verzeichnet.

- Nach Anwendung ist der Markt in Brustkrebs, Prostatakrebs, Lungenkrebs, Kopf- und Halskrebs, Gebärmutterhalskrebs und andere unterteilt. Das Brustkrebssegment hatte 2023 den größten Marktanteil; es wird außerdem erwartet, dass es zwischen 2023 und 2031 die höchste durchschnittliche jährliche Wachstumsrate verzeichnet.

Strahlenonkologie Marktanteilsanalyse nach Geografie

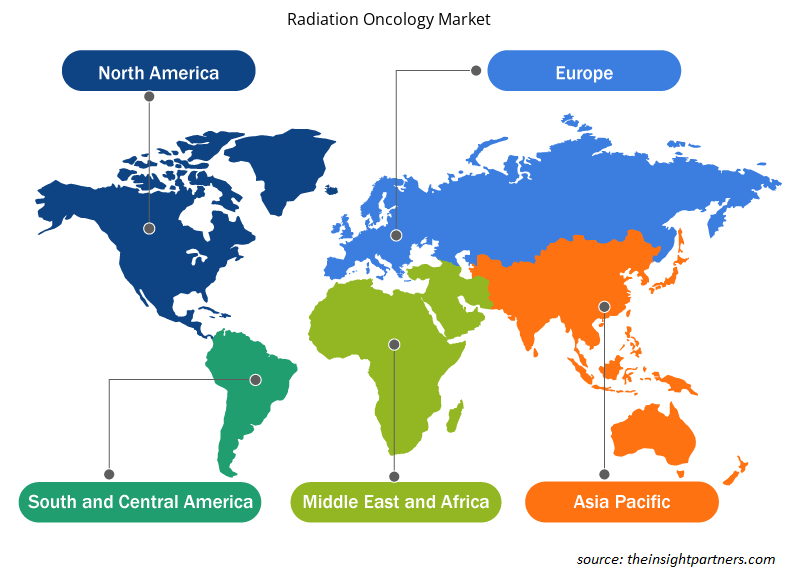

Der geografische Umfang des Berichts zur Strahlenonkologie ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika. Nordamerika dominiert den Markt für Strahlenonkologie, was auf die zunehmende Verbreitung von Krebs sowie den technologischen Fortschritt in der Region zurückzuführen ist. Es wird erwartet, dass die USA in dieser Region den größten Marktanteil haben werden. Auch die Zahl der Fachkräfte mit Strahlenbehandlungskompetenz steigt im Land, was auf die Zugänglichkeit einer entwickelten Gesundheitsinfrastruktur zurückzuführen ist. Nach Angaben der American Society of Clinical Oncology erhalten schätzungsweise etwa zwei Drittel der Krebspatienten weltweit im Rahmen ihrer Behandlung eine Strahlentherapie. Im Jahr 2022 erhielten über 1 Million Krebspatienten in den USA eine Strahlentherapie. Die Regierung und die Gesundheitsbehörden ergreifen mehrere Initiativen, um die Einführung der Strahlentherapie zu fördern. Im Juni 2020 führte die American Society for Radiation Oncology (ASTRO) neue klinische Richtlinien zur Strahlentherapie bei nicht metastasiertem Gebärmutterhalskrebs ein. Die neuen Richtlinien konzentrieren sich auf die präzise Umsetzung von Schritten und Prozessen zur Durchführung der Strahlentherapie. Der asiatisch-pazifische Raum wird im Zeitraum 2023–2031 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.CAGR during 2023–2031.

Regionale Einblicke in den Strahlenonkologiemarkt

Die regionalen Trends und Faktoren, die den Strahlenonkologiemarkt im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie der Strahlenonkologie in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Strahlenonkologiemarkt

Umfang des Marktberichts zur Strahlenonkologie

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 8.924,44 Millionen US-Dollar |

| Marktgröße bis 2031 | 23.620,56 Millionen US-Dollar |

| Globale CAGR (2023 - 2031) | 7,4 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

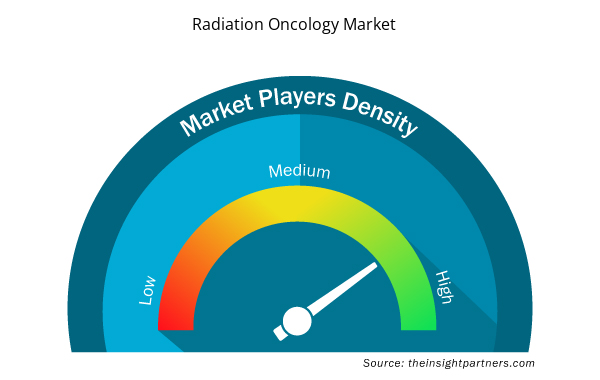

Marktteilnehmerdichte in der Strahlenonkologie: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Strahlenonkologie wächst rasant, angetrieben durch die steigende Endverbrauchernachfrage aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Strahlenonkologie tätigen Unternehmen sind:

- Varian Medical Systems Inc

- Elekta AB

- Genauigkeit integriert

- IBA Worldwide (Ion Beam Applications SA)

- Becton Dickinson & Co

- Perspective Therapeutics Inc

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Strahlenonkologie

Nachrichten und aktuelle Entwicklungen zum Strahlenonkologiemarkt

Der Markt für Strahlenonkologie wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt aufgeführt:

- Curium hat einen Zulassungsantrag (NDA) für sein Radiopharmakon Lutetium-177 (Lu-177) DOTATATE zur Behandlung von Somatostatinrezeptor-positiven gastroenteropankreatischen neuroendokrinen Tumoren (GEP-NETS) eingereicht. Das Radiopharmakon ist für die Injektion in Patienten vorgesehen, um die Lu-177-Strahlung direkt an die Tumoren abzugeben. (Curium, Unternehmenswebsite, Juli 2024)

- IBA hat mit dem Connecticut Proton Therapy Center, einer Kooperation zwischen Yale New Haven Health, Hartford HealthCare und Proton International, einen Vertrag über die Installation eines kompakten Protonentherapiesystems Proteus ONE unterzeichnet. (IBA, Unternehmenswebsite, Mai 2024)

- Varian hat die 510(k)-Zulassung der US-amerikanischen Food and Drug Administration (FDA) und das CE-Zeichen in der Europäischen Union für die Strahlentherapiesysteme Halcyon und Ethos mit Varians HyperSight-Bildgebungslösung erhalten. HyperSight ermöglicht es Ärzten, während ihrer täglichen Strahlenbehandlungen qualitativ hochwertige Bilder von Patienten aufzunehmen. (Varian, Unternehmenswebsite, Februar 2024)

Marktbericht zur Strahlenonkologie – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Strahlenonkologie (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für die Strahlenonkologie auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends und Marktdynamiken in der Strahlenonkologie wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für Strahlenonkologie mit Blick auf wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen auf dem Markt für Strahlenonkologie

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

North America dominated the market in 2023.

The increasing prevalence of cancer and initiatives to support developments in radiation oncology are the pivotal factors fueling the market growth.

The estimated value of the market would be US$ 23,620.56 million by 2031.

Technological advancements are likely to bring attractive trends in the market in the coming years.

Varian Medical Systems Inc, Elekta AB, Accuracy Incorporated, IBA Worldwide (Ion Beam Applications SA), Becton Dickinson & Co, Perspective Therapeutics Inc, Nordion, Mevion Medical Systems, NTP Radioisotopes, and Mallinckrodt Plc are among the key players in the market.

The market is expected to register a CAGR of 13% during 2023–2031.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Radiation Oncology Market

- Varian Medical Systems Inc

- Elekta AB

- Accuracy Incorporated

- IBA Worldwide (Ion Beam Applications SA)

- Becton Dickinson & Co

- Perspective Therapeutics Inc

- Nordion

- Mevion Medical Systems

- NTP Radioisotopes

- Mallinckrodt Plc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht