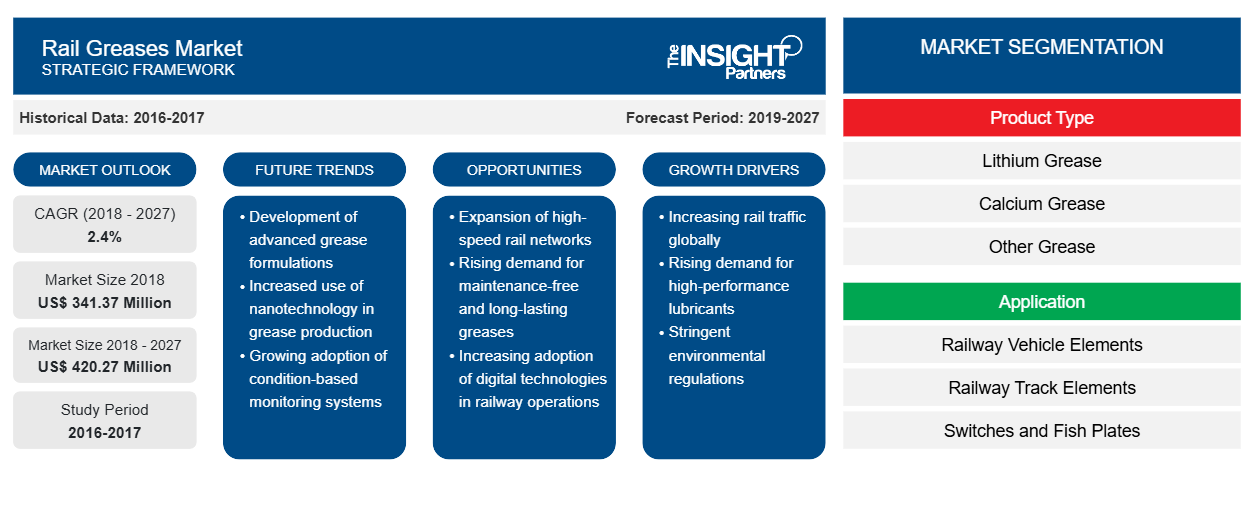

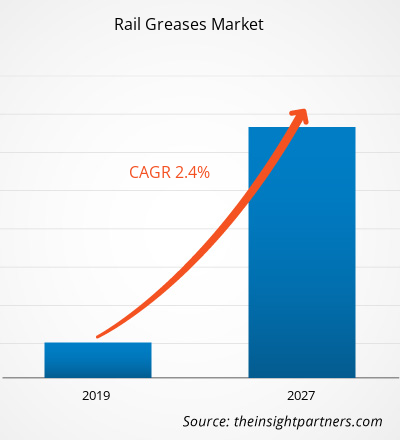

Der Markt für Schienenschmierstoffe hatte im Jahr 2018 einen Wert von 341,37 Millionen US-Dollar und soll bis 2027 einen Wert von 420,27 Millionen US-Dollar erreichen; von 2019 bis 2027 dürfte er mit einer durchschnittlichen jährlichen Wachstumsrate von 2,4 % wachsen.

Fett ist ein festes oder halbfestes Schmieröl. Es besteht normalerweise aus Mineralöl und Verdickungsmitteln wie Seife auf Kalzium- und Lithiumbasis. Fette können auch zusätzliche Schmierpartikel wie Molybdändisulfid, Graphit oder Polytetrafluorethylen (PTFE) enthalten. Verschiedene Arten von Fetten kombinieren die Schmiereigenschaften von Ölen mit zusätzlicher Klebrigkeit, wodurch das Schmiermittel besser an den Oberflächen haftet. Fett besitzt charakteristische Eigenschaften wie eine hohe Anfangsviskosität, die es reibungsarm macht. Es wird häufig in verschiedenen Branchen verwendet, wie z. B. in der Automobil-, Eisenbahn-, Bau-, Pharma-, Lebensmittel- und Getränkeindustrie und im Bergbau. Bei Schienen können Fette in Mechanismen verwendet werden, bei denen häufig geschmiert werden muss und Schmieröl nicht lange hält. Fett wirkt als Dichtungsmittel, um das Eindringen von Wasser und inkompressiblen Materialien zu verhindern. Fett wird auch zur Wartung verschiedener Schienenelemente wie Eisenbahnachsen und -rädern, Lagern und Ketten, Bremselementen, Innenkomponenten, Stromabnehmern und Gleiskomponenten verwendet, da es das Eindringen von Verunreinigungen oder den Verlust von Schmiermittel verhindert.

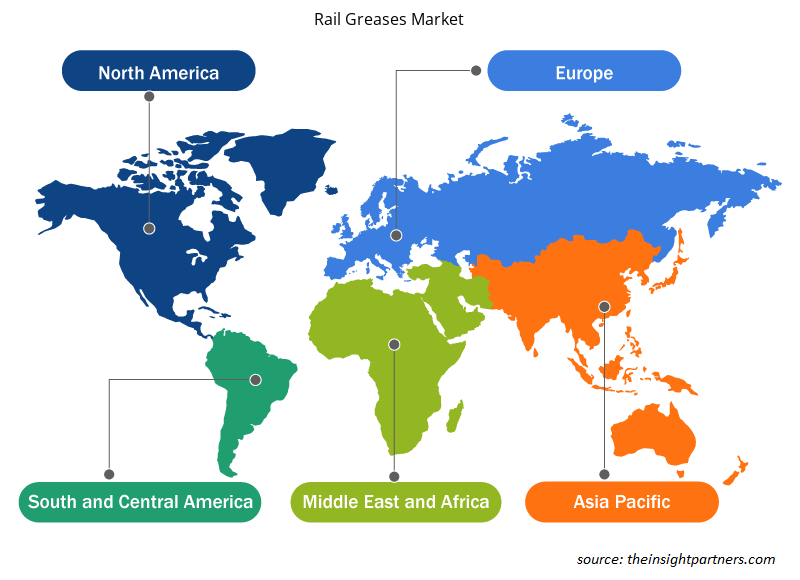

Im Jahr 2018 dominierte der asiatisch-pazifische Raum den globalen Markt für Schienenschmierstoffe mit dem höchsten Marktanteil und wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein. Das Wachstum des Marktes für Schienenschmierstoffe in dieser Region ist in erster Linie auf die boomende Wirtschaft, die schnelle Urbanisierung und die wachsenden Investitionen der Regierungen der Schwellenländer in die Entwicklung der Eisenbahninfrastruktur zurückzuführen. Die Länder der gesamten Region experimentieren mit modernsten Transporttechnologien, um städtische Schienensysteme effizienter, zuverlässiger und passagierfreundlicher zu machen. Die U-Bahn-Systeme im asiatisch-pazifischen Raum gehen schrittweise von halbautomatischem zu fahrerlosem/unbemanntem Zugbetrieb über. Die meisten der kommenden Systeme führen den Einsatz modernster technologischer Lösungen für den Komfort und die Sicherheit der Pendler ein. Daher wird erwartet, dass der Markt für Schienenschmierstoffe in der Region ein schnelles Wachstum verzeichnen wird. Darüber hinaus werden zahlreiche Regierungsinitiativen zur Digitalisierung der konventionellen Schienennetze der Region das Wachstum des Marktes für Schienenschmierstoffe im Prognosezeitraum vorantreiben.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Schienenfette:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Auswirkungen der COVID-19-Pandemie auf den Markt für Schienenfette

Die COVID-19-Pandemie begann im Dezember 2019 in Wuhan (China) und hat sich seitdem rasant über den Globus verbreitet. Die USA, Russland, Indien, Italien, China, Spanien, Frankreich und Deutschland gehörten im Hinblick auf bestätigte Fälle und gemeldete Todesfälle (Stand: Juli 2020) zu den am schlimmsten betroffenen Ländern. Die Pandemie hat Volkswirtschaften und Industrien durch erzwungene Ausgangssperren, Reiseverbote und Betriebsschließungen beeinträchtigt. Nach der Ausbreitung des COVID-19-Ausbruchs ist die Nachfrage nach Schienenfetten in verschiedenen Regionen aufgrund von Unterbrechungen der Lieferketten, Produktionsunterbrechungen aufgrund der Ausgangssperren und Büroschließungen infolge dieses Ausbruchs zurückgegangen. Die Schließung verschiedener Werke und Fabriken in führenden Regionen wie dem Asien-Pazifik-Raum und Nordamerika beeinträchtigt die Herstellung, Lieferpläne und den Verkauf von Schienenfetten und wirkt sich somit negativ auf den globalen Schienenfettmarkt aus.

Markteinblicke

Regelmäßige Wartungsarbeiten an verschiedenen im Schienenverkehr verwendeten Teilen

Schienenfahrzeugelemente wie Achsen und Räder, Lager und Ketten, Bremselemente, Innenkomponenten und Stromabnehmer müssen für einen reibungslosen Betrieb und eine hohe Leistung häufig gewartet und geschmiert werden. Das Auftragen von Schmierfett auf Räder bietet verschiedene Vorteile, beispielsweise reduzierte Arbeitskosten, verlängerte Reparaturintervalle und reduzierten Schmiermittelverbrauch. Die Verwendung von Schmierfetten für Schienenfahrzeugelemente bietet verschiedene Betriebsvorteile, beispielsweise eine höhere Zuverlässigkeit der Ausrüstung, weniger ungeplante Ausfallzeiten, weniger Energie- und Kraftstoffverbrauch und eine höhere Rentabilität der Ausrüstung. Darüber hinaus können Schmierfette dazu beitragen, Energie zu sparen und Lärm zu reduzieren. Das Achslager eines Fahrzeug-Gleis-Systems ist ein wichtiger Bestandteil eines Eisenbahn- und Zugdrehgestells, das eine Vielzahl komplizierter stochastischer Lasten zwischen Gleis und Drehgestell trägt. Die Zuverlässigkeit und Lebensdauer von Achslagerlagern kann die Sicherheit der Eisenbahn beeinflussen. Fett spielt eine wichtige Rolle bei der Schmierung von Achslagerlagern bei Eisenbahnen, da Schmierfehler bei Achslagerlagern zu Unfällen wie heißen Achsendurchschlägen und Lagerdurchbrennen führen können. Darüber hinaus werden Fette auch in anderen Eisenbahnkomponenten wie Gleiskomponenten, Bremsen und Innenkomponenten verwendet. Schmierfette für Gleiskomponenten sollen Reibung minimieren, Temperaturen senken und Verschleiß zwischen Spurkranz und Schiene verhindern. Schmierfette werden auch in Schrauben und Bolzen verwendet, die bei der Montage von Gleiselementen zum Einsatz kommen, um diese vor Rost zu schützen. Daher werden Schienenschmierfette hauptsächlich für Wartungsarbeiten und für einen reibungslosen Betrieb und eine hohe Leistung verschiedener Teile wie Schienenfahrzeugkomponenten und Gleiskomponenten benötigt. Diese Tatsache hat den Markt für Schienenschmierfette während der Prognose vorangetrieben.

Typbasierte Erkenntnisse

Basierend auf dem Produkttyp ist der Markt für Schienenfette in Lithiumfett, Kalziumfett und andere Fette unterteilt. Im Jahr 2018 dominierte das Segment Lithiumfett die weltweiten Schienenfette und wird im Prognosezeitraum voraussichtlich das schnellste Wachstum aufweisen. Lithiumfett ist ein Mehrzweckfett mit butterartiger Textur und einem Tropfpunkt von über 350 °F. Darüber hinaus kann es auch bei gelegentlichen Temperaturen von bis zu 300 °F verwendet werden. Lithiumfett ist ausgezeichnet wasserbeständig und beständig gegen Zerfall oder Erweichung. Lithiumbasierte Fette werden aufgrund ihres im Vergleich zu anderen Fetten höheren Schmelzpunkts am häufigsten bei Schienenfahrzeugen verwendet. Aufgrund ihrer hohen Pumpfähigkeit werden Lithiumfette in verschiedenen Teilen von Schienenfahrzeugen und Zügen verwendet, beispielsweise in Bogenzahnkupplungen, Kardanwellen, Achslagern und Bremssystemen. Regelmäßige Wartungsarbeiten an verschiedenen Teilen des Schienenverkehrs werden voraussichtlich die Nachfrage nach Lithiumfett im Prognosezeitraum ankurbeln.

Anwendungsbasierte Erkenntnisse

Der Markt für Schienenfette ist je nach Anwendung in Schienenfahrzeugelemente, Gleiselemente, Weichen und Laschen, Kurvenschienen sowie Schrauben und Bolzen unterteilt. Das Segment Schienenfahrzeugelemente dominiert den globalen Markt für Schienenfette, während das Segment Kurvenschienen im Prognosezeitraum voraussichtlich am stärksten wachsen wird. Schmiermittel werden in Kurven häufig eingesetzt, um übermäßigen Verschleiß von Rädern und Schienen zu kontrollieren. Fett und Öle werden typischerweise auf die Spurfläche der äußeren (hohen) Schiene von Kurven aufgetragen und reduzieren nicht nur den Rad- und Schienenverschleiß, sondern auch die Schienenendneigung und die Riffelungsrate. Jüngste Untersuchungen haben gezeigt, dass eine effektive Schmierung den zusätzlichen Vorteil hat, den Energie- und Kraftstoffverbrauch zu senken, was viele Eisenbahningenieure dazu veranlasst, den Schmierverfahren mehr Aufmerksamkeit zu schenken. Dies steigert die weltweite Nachfrage nach Schienenfetten weiter. Darüber hinaus läuft in Kurvenabschnitten das Rad der hohen Schiene (Außenkurve) auf der Spurfläche. Dies führt zu einer halbkontinuierlichen Reibung, die die Spurfläche und den Radflansch erheblich abnutzt. Die starken Kontaktreibungskräfte zwischen den Kontaktflächen von Rad und Schiene verursachen Geräusche in den Gleisbögen. Daher werden Schmierfette verwendet, um die Reibung zu verringern. Insbesondere in Innenstadtbereichen, in denen enge Gleisbögen vorherrschen, bieten Schmiersysteme die Lösung, um das berüchtigte Kurvenquietschen zu reduzieren. Schmierfette werden verwendet, um den Verschleiß und die Kurvengeräusche an der Spurweite und der Schienenoberseite zu verringern. Um die wirtschaftliche Lebensdauer der Schienen zu verbessern, wird die Schmierung der Kurvenschienen daher als einfache und wirtschaftliche Lösung angesehen.

Einblicke basierend auf Vertriebskanälen

Basierend auf den Vertriebskanälen ist der Markt für Schienenfette in Offline und Online unterteilt. Das Offline-Segment dominierte den globalen Markt für Schienenfette, während das Online-Segment im Prognosezeitraum voraussichtlich schneller wachsen wird. Die zunehmende Nutzung digitaler Kanäle auf der ganzen Welt hat zu einer stärkeren Betonung von Online-Vertriebskanälen geführt. Die Internetnutzung und die Anzahl der Smartphone-Besitzer nehmen weltweit zu, und die Verbraucher neigen immer mehr dazu, alles von der Recherche bis zur endgültigen Kaufentscheidung online zu erledigen. Mehrere Vorteile wie Bequemlichkeit, schnelle Lieferung und sichere Zahlungsoptionen haben B2B-Käufer dazu bewegt, online einzukaufen. Daher haben die auf dem Schienenfettmarkt tätigen Unternehmen ihre Vertriebsstrategie in den letzten Jahren optimiert, um mit der Konkurrenz Schritt zu halten und ihr Geschäft weiter auszubauen. Die Unternehmen nutzen Online-Vertriebskanäle, um neben ihren traditionellen Offline-Vertriebskanälen eine große Anzahl von Kunden auf dem Markt anzusprechen und zu erreichen. Darüber hinaus helfen Online-Vertriebskanäle den Unternehmen, die Zielkunden ohne zusätzliche Kosten und Ausgaben zu erreichen. Daher nutzen die Hersteller von Schmierstoffen und Fetten die E-Commerce-Branche, um Einnahmen zu erzielen, indem sie Online-Shops eröffnen und über diese Kanäle verkaufen.

Royal Dutch Shell Plc (Shell), Exxon Mobil Corporation, Total SA., BP Australia Pty Limited, Petroliam Nasional Berhad (Petronas), SKF Group, FUCHS, Chevron Corporation, Klüber Lubrication und Sinopec Corp. gehören zu den wichtigsten Akteuren auf dem globalen Markt für Schienenfette. Unternehmen in diesem Markt konzentrieren sich kontinuierlich auf Strategien wie Produktentwicklungen, Werkserweiterungen sowie Fusionen und Übernahmen, um ihre Präsenz weltweit auszubauen und die wachsende Nachfrage des Marktes zu erfüllen.

Regionale Einblicke in den Markt für Schienenfette

Die regionalen Trends und Faktoren, die den Markt für Schienenschmierfette im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für Schienenschmierfette in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Schienenschmierfettmarkt

Umfang des Marktberichts zu Schienenfetten

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2018 | 341,37 Millionen US-Dollar |

| Marktgröße bis 2027 | 420,27 Millionen US-Dollar |

| Globale CAGR (2018 - 2027) | 2,4 % |

| Historische Daten | 2016-2017 |

| Prognosezeitraum | 2019–2027 |

| Abgedeckte Segmente | Nach Produkttyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

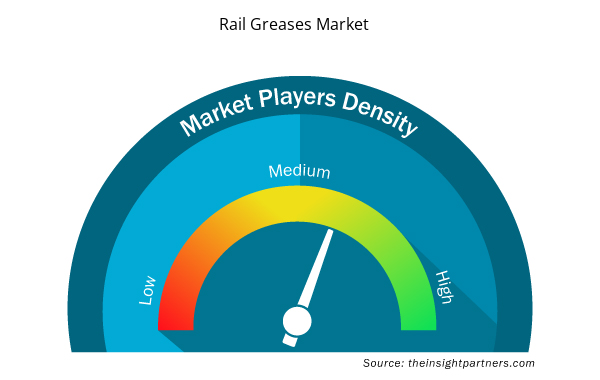

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für Schienenschmierfette wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Schienenschmierstoffe tätigen Unternehmen sind:

- Royal Dutch Shell Plc (Shell)

- Exxon Mobil Corporation

- Gesamt-SA.

- BP Australien Pty Limited

- Petroliam Nasional Berhad (Petronas)

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Schienenschmierstoffe

Globaler Markt für Schienenfette – nach Typ

- Lithiumfett

- Kalziumfett

- Andere Fette

Globaler Markt für Schienenfette – nach Anwendung

- Schienenfahrzeugelemente

- Gleiselemente

- Schalter und Laschen

- Kurvenschienen

- Schrauben und Bolzen

Globaler Markt für Schienenfette – nach Vertriebskanal

- Offline

- Online

Firmenprofile

- Royal Dutch Shell Plc (Shell)

- Exxon Mobil Corporation

- Gesamt-SA.

- BP Australien Pty Limited

- Petroliam Nasional Berhad (Petronas)

- SKF Konzern

- FUCHS

- Chevron Corporation

- Klüber Lubrication

- Sinopec Corp

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

In 2018, the lithium grease segment accounted for the largest market share in the global rail greases market by product type. Lithium grease is multi-purpose type grease with a buttery texture and dropping point above 350°F. Moreover, it can also be used with occasional temperatures up to 300°F. Lithium grease has excellent resistance to water and breakdown or softening. Lithium-based greases are the most commonly used in railway applications due to its higher melting point as compared to others. Lithium greases are used in various parts in railways and trains such as curved tooth coupling, cardan shaft, axle boxes, and brake system due to their high pumpability. Regular maintenance activities of different parts used in railway transportation is expected to drive the demand for lithium grease during the forecast period.

The major players operating in the global rail greases market are Royal Dutch Shell Plc, Exxon Mobil Corporation, Total SA, BP Australia Pty Limited, Petroliam Nasional Berhad (Petronas), FUCHS, SKF Group., Chevron Corporation, Klüber Lubrication, and Sinopec Corp among many others.

In 2018, the rail greases market was predominant in Asia-Pacific at the global level. The growth of the rail greases market in this region is primarily due to booming economy, rapid urbanization and growing investment by the government of emerging countries in the development of railway infrastructure. The countries across the region is experimenting with state-of-the-art transport technologies to make urban rail systems more efficient, reliable and passenger friendly. The Asia Pacific metro systems are progressively moving from semi-automatic to driverless/unmanned train operations. Most of the upcoming systems are introducing the deployment of cutting-edge technological solutions for the comfort and safety of commuters. Hence, the rail greases market is expected to experience rapid growth in the region.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Pea Protein Market

- Royal Dutch Shell Plc (Shell)

- Exxon Mobil Corporation

- Total SA.

- BP Australia Pty Limited

- Petroliam Nasional Berhad (Petronas)

- SKF Group

- FUCHS

- Chevron Corporation

- Klüber Lubrication

- Sinopec Corp

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht