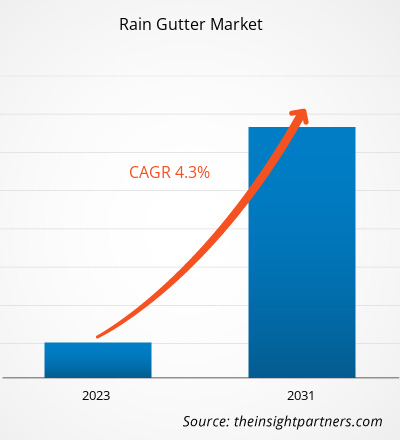

Der Markt für Regenrinnen soll von 7,66 Milliarden US-Dollar im Jahr 2023 auf 10,75 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt soll zwischen 2023 und 2031 eine durchschnittliche jährliche Wachstumsrate von 4,3 % verzeichnen. Die zunehmende Verbreitung von Do-it-yourself-Regenrinnensystemen dürfte neue Trends auf den Markt bringen.

Regenrinnen-Marktanalyse

Die steigende Nachfrage nach Ersatz- und Renovierungsbauarbeiten aufgrund der schlechten Wetterbedingungen treibt den Markt für Regenrinnen an . Die Zunahme der Zahl von Dachsanierungsprojekten, einschließlich Dachrinnenersatz, aufgrund unvorhersehbarer Wetterbedingungen in verschiedenen europäischen Ländern, treibt das Marktwachstum voran. Darüber hinaus wird erwartet, dass die zunehmende Bautätigkeit im Wohn- und Gewerbebereich und der steigende Bedarf an Regenwassernutzung das Wachstum des Marktes für Regenrinnen in den kommenden Jahren ankurbeln werden. Laut dem US Census Bureau beliefen sich die Ausgaben der Bauindustrie im Mai 2024 auf ~2.139,8 Milliarden US-Dollar. Diese Zahl ist im Vergleich zum Mai 2023 um 6,4 % gestiegen. Die Zunahme der Bautätigkeit in Industrie- und Entwicklungsländern treibt das Wachstum des Marktes für Regenrinnen an.

Die Nachfrage nach nahtlosen Regenrinnen wächst rasant, da sie effizienter arbeiten als herkömmliche Regenrinnen. Nahtlose Regenrinnen erfordern weniger Wartung und haben weniger Probleme mit Wasserlecks als herkömmliche Regenrinnen, da sie aus einem einzigen Stück Rohmaterial hergestellt werden und keine Abschnitte aufweisen. Darüber hinaus haben nahtlose Regenrinnen eine längere Lebensdauer und sehen ästhetischer aus als herkömmliche Regenrinnen. Daher steigt die Nachfrage nach nahtlosen Regenrinnen. Die zunehmende Nutzung und das starke Angebot nahtloser Regenrinnen werden im Prognosezeitraum voraussichtlich lukrative Gelegenheiten schaffen.

Marktübersicht für Regenrinnen

Regenrinnen sind Wassersammelkanäle, die in Wohn- und Geschäftsgebäuden verwendet werden, um zu verhindern, dass Wasser in die Bausubstanz eindringt, indem sie das Regenwasser von der Außenseite der Wände und deren Fundamenten wegleiten. In den betroffenen Räumen verursacht das an den Wänden herunterlaufende Wasser Feuchtigkeit. Regenrinnen verringern das Risiko eines überfluteten Kellers oder einer beschädigten Außenverkleidung und minimieren Erosion und Schäden an der Landschaftsgestaltung, indem sie Wasser vom Fundament des Hauses wegleiten. Darüber hinaus bieten Regenrinnen verschiedene Vorteile, wie z. B. den Schutz des Gebäudefundaments, die Verhinderung von Erosion, den Schutz der Landschaftsgestaltung, die Minderung von Farbschäden , das Stoppen des Wachstums von Schimmel und Mehltau und die Verhinderung von Überflutungen des Kellers.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Regenrinnenmarkt:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Regenrinnenmarkt

Steigende Nachfrage nach Regenwassernutzung weltweit

Die Regenwassersammlung wird weltweit weithin eingesetzt, da sie das Sammeln großer Wassermengen ermöglicht und die aktuellen Wasserknappheitsprobleme in verschiedenen Ländern lindert. Die meisten Wohn- und Gewerbebauunternehmen und Bauunternehmer setzen auf die Regenwassersammlung, um Wasserknappheitsprobleme zu lösen. Die meisten Dächer verfügen über die notwendigen Plattformen und Regenrinnensysteme zum Sammeln von Regenwasser. Regenwasser ist frei verfügbar und kann für verschiedene Haushaltszwecke genutzt werden. Die jährlichen Investitionen in die Regenwassersammlung steigen aufgrund der steigenden Nachfrage nach Wassereinsparung und der zunehmenden staatlichen Unterstützung und Initiativen rapide an. Im Jahr 2023 startete die indische Regierung die Kampagne „Catch the Rain“ als nationale Wassermissionskampagne. Sie wurde ins Leben gerufen, um in Indien Regenwassersammelstrukturen zu bauen, um den Wasserbedarf während Dürreperioden zu decken. Im April 2023 startete die indische Zentralregierung auch eine nationale Wasserpolitik zur Regenwassersammlung, beispielsweise die Renovierung der traditionellen Wassersammelstrukturen. Dieses Regenwassersammelprojekt erfordert Regenrinnen für die Wasserversorgung der Speichertanks . Alle Bundesstaaten Indiens erhielten die nationale Wasserrichtlinie, um sie mit entsprechenden Maßnahmen zur Umsetzung der Initiativen zur Regenwassersammlung zu beauftragen.

Mehrere Unternehmen entwickeln Regenwassersammelprojekte, um den Wasserbedarf zu decken. So entwickelte beispielsweise das Immobilienentwicklungsunternehmen Optima Inc. im Februar 2023 das größte private Regenwassersammelsystem in den USA. Optima plante den Bau eines Projekts im Wert von 1 Milliarde US-Dollar mit nachhaltigen Wohngebieten und dem größten privaten Regenwassersammelsystem. Dieses Projekt erfordert Regenrinnen, um das Wasser in Speichertanks zu leiten und zu speichern. Daher treibt der Anstieg der Investitionen in Regenwassersammelprojekte weltweit, verbunden mit einem Anstieg staatlicher Unterstützung und Initiativen, den Markt an.

Zunehmende Präferenz für nachhaltige Materialien und zunehmende Verwendung nahtloser Regenrinnen

In den letzten Jahren sind Verbraucher umweltbewusster geworden und bevorzugen umweltfreundliche und nachhaltige Materialien, da sie sich des CO2-Fußabdrucks stärker bewusst sind. Daher verwenden die Hersteller nachhaltige Materialien wie Aluminium und Stahl, um Regenrinnen zu entwickeln. So brachte Rainclear Systems im April 2024 seine neuen Infinity ZM-Stahlrinnen auf den Markt. Der in diesem neuen Produkt verwendete Stahl ist mit Zink, Aluminium und Magnesium beschichtet, um eine bessere Korrosionsbeständigkeit zu bieten und rauen Umgebungen standzuhalten. Darüber hinaus ist das Material vollständig recycelbar und umweltfreundlich. Im Juli 2023 erweiterte MTL Holding seine Produktlinie mit der Einführung der GT-1 XL-Dachrinne. Dies ist die größte 14-Zoll-Regenrinne aus schwerem Aluminium. Die zunehmende Präferenz für nachhaltige Materialien und die Produktentwicklungsaktivitäten der auf dem Markt tätigen Akteure werden in den kommenden Jahren voraussichtlich lukrative Möglichkeiten für den Regenrinnenmarkt schaffen.

Segmentierungsanalyse des Regenrinnenmarktberichts

Wichtige Segmente, die zur Ableitung der Regenrinnenmarktanalyse beigetragen haben, sind Materialart und Anwendung.

- Basierend auf dem Materialtyp ist der globale Markt für Regenrinnen in Aluminium, Stahl, Vinyl und andere unterteilt. Das Aluminiumsegment hatte im Jahr 2023 den größten Marktanteil.

- Basierend auf der Anwendung ist der Markt in Wohn-, Gewerbe- und Industrieimmobilien unterteilt. Das Wohnsegment hatte im Jahr 2023 den größten Marktanteil.

Regenrinnen-Marktanteilsanalyse nach Geografie

Der geografische Umfang des Marktberichts für Regenrinnen ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Die USA, Kanada und Mexiko sind die Länder, die am meisten zum Wachstum des nordamerikanischen Regenrinnenmarkts beitragen. Zunehmende Bautätigkeiten und eine steigende Nachfrage nach Regenwassersammeltechnologien in Wohn- und Geschäftsgebäuden in der gesamten Region kurbeln das Marktwachstum erheblich an. Darüber hinaus wird erwartet, dass die wachsende Beliebtheit umweltfreundlicher Bautechniken das Wachstum des nordamerikanischen Regenrinnenmarkts im Prognosezeitraum unterstützen wird. Eine Zunahme staatlicher Initiativen zum Aufbau des intelligenten Industriesektors wird voraussichtlich die Nachfrage nach Regenrinnen in dieser Region in den kommenden Jahren ankurbeln. Darüber hinaus haben sich günstige staatliche Programme positiv auf die US-amerikanischen Regenwassersammelprojekte ausgewirkt. Laut McGraw Hill Construction und dem Canada Green Construction Council wächst der Markt für umweltfreundliches Bauen in Kanada allmählich. Infolgedessen ist die Nachfrage nach Regenrinnen zur Förderung der Regenwassersammlung bei Bauprojekten gestiegen.

Cornerstone Building Brands, Englert Inc., Alside und OmniMax International, LLC tragen zur Expansion des nordamerikanischen Regenrinnenmarktes bei. Fusionen und Übernahmen gehören zu den bevorzugten Geschäftsstrategien wichtiger Branchenakteure, die ihre geografische Präsenz und ihr komplettes Produktsortiment erweitern möchten. Die zunehmende Nutzung des Potenzials der Regenwassersammlung für die Landschaftsbewässerung ist einer der Haupttreiber für den Regenrinnenmarkt in ganz Nordamerika.

In einigen US-Bundesstaaten wie Colorado, Arkansas, Kansas, Oregon, Utah und Washington ist für die Nutzung der Regenwassersammlung eine Genehmigung erforderlich. In den meisten Bundesstaaten gibt es jedoch keine Einschränkungen, und einige Bundesstaaten bieten zusätzliche Unterstützung für die Regenwassersammlung, indem sie Anreize bieten. Die Stadt Healdsburg beispielsweise gewährt Rabatte von bis zu 500 US-Dollar für Regentonnen und Zisternen bei einem Satz von 0,50 US-Dollar pro Gallone.

Regionale Einblicke in den Regenrinnenmarkt

Die regionalen Trends und Faktoren, die den Regenrinnenmarkt im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Regenrinnen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Regenrinnenmarkt

Umfang des Marktberichts für Regenrinnen

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 7,66 Milliarden US-Dollar |

| Marktgröße bis 2031 | 10,75 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 4,3 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2023–2031 |

| Abgedeckte Segmente | Nach Materialtyp

|

| Abgedeckte Regionen und Länder | Geographie

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für Regenrinnen: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Regenrinnen wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Regenrinnenmarkt tätigen Unternehmen sind:

- Lindab AB

- Cornerstone Building Brands Inc.

- Seamless Aluminium Gruppe

- RHEINZINK

- Plastmo A/S

- Marley Deutschland GmbH

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Regenrinnenmarkt

Neuigkeiten und aktuelle Entwicklungen zum Regenrinnenmarkt

Der Markt für Regenrinnen wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für Regenrinnen aufgeführt:

- Ruukki Construction, Teil der SSAB-Gruppe, hat in Polen das innovative Regenwassersystem Siba Tech auf den Markt gebracht. Das Regenwassersystem mit tiefen Rinnen ist sowohl für Wohn- als auch für Nichtwohngebäude geeignet und die erste Stahllösung auf dem Markt, die die Vorteile halbrunder und quadratischer Rinnen kombiniert. Das einzigartige Design ermöglicht eine ästhetische und effektive Lösung für die kontrollierte Ableitung von Regenwasser von Dächern und Gebäudestrukturen. (Quelle: Ruukki Construction, Pressemitteilung, August 2023)

Marktbericht zu Regenrinnen – Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Regenrinnen (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Regenrinnenmarktgröße und -prognose auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends für Regenrinnen sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Regenrinnen mit Blick auf wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, die die Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen für den Regenrinnenmarkt umfasst

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Clinical Trial Supplies Market

- Microcatheters Market

- Small Molecule Drug Discovery Market

- Explosion-Proof Equipment Market

- Integrated Platform Management System Market

- Quantitative Structure-Activity Relationship (QSAR) Market

- Europe Surety Market

- Long Read Sequencing Market

- Rugged Servers Market

- Lyophilization Services for Biopharmaceuticals Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Lindab AB; Cornerstone Building Brands Inc.; Seamless Aluminium Group; RHEINZINK; Plastmo A/S; Marley Deutschland GmbH; Areco; Guttercrest LTD; Englert Inc; Euro Guard Hysquare; Alside; OmniMax International, LLC; Gibraltar Building Accessories Division; Spectra Gutter Systems; and Schluter-Systems KG are the key market players operating in the global Rain Gutter Market.

Growing adoption of do-it-yourself rain gutter systems is expected to be the key trend for the Rain Gutter Market.

Increased preferences for sustainable materials and rise in adoption of seamless rain gutters expected to be the key opportunity in Rain Gutter Market.

The rain gutter market is segmented into North America, Europe, Asia Pacific, the Middle East & Africa, and South America. In terms of revenue, North America, Europe, and Asia Pacific are major regions in the rain gutter market. The high presence of rain gutter manufacturers and suppliers in North America, including Cornerstone Building Brands, Englert Inc., Alside, and OmniMax International, LLC, drives the rain gutter market growth in the region. Additionally, the increase in advancements and developments in the commercial and residential construction sectors fuels the market growth in North America.

Increasing demand for rainwater harvesting worldwide, growing investment in the house renovation activities, and increasing residential and commercial construction activities worldwide are anticipated to be the key drivers behind the Rain Gutter Market growth during the forecast period.

Trends and growth analysis reports related to Manufacturing and Construction : READ MORE..

The List of Companies - Rain Gutter Market

- Lindab AB

- Cornerstone Building Brands Inc.

- Seamless Aluminium Group

- RHEINZINK

- Plastmo A/S

- Marley Deutschland GmbH

- Areco

- Guttercrest LTD

- Englert Inc

- Euro Guard Hysquare

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht