Marktanteil, Nachfrage und Wachstum des Transportbetonmarktes bis 2034

Historische Daten : 2021-2024 | Basisjahr : 2025 | Prognosezeitraum : 2026-2034Marktgröße und Prognose für Transportbeton (2021 - 2034), globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Endverwendung (Wohnbau, Gewerbebau und Sonstige).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00024579

- Kategorie : Chemikalien und Materialien

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

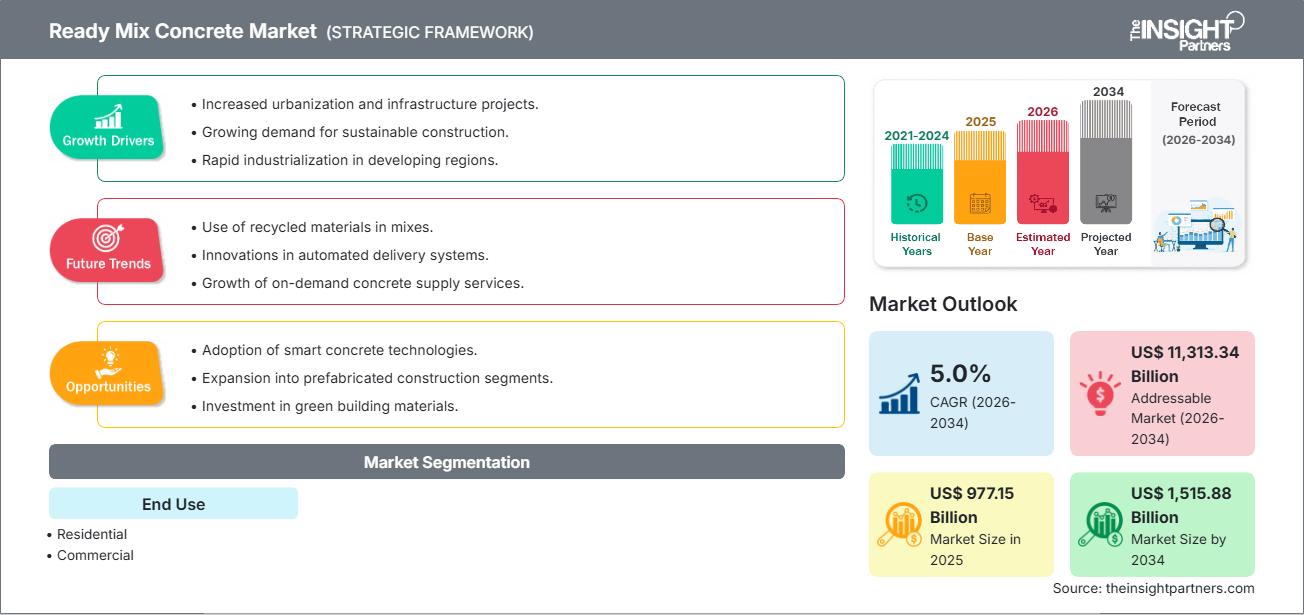

Der globale Markt für Transportbeton wird bis 2034 voraussichtlich ein Volumen von 1.515,88 Milliarden US-Dollar erreichen, gegenüber 977,15 Milliarden US-Dollar im Jahr 2025. Für den Prognosezeitraum 2026–2034 wird ein jährliches Wachstum von 5,0 % erwartet. Zu den wichtigsten Markttreibern zählen der rasante Anstieg globaler Infrastrukturprojekte, die steigende Nachfrage nach zeitsparenden Baustoffen und der deutliche Trend hin zu nachhaltigen, CO₂-armen Baulösungen. Darüber hinaus dürfte der Markt von der Entwicklung intelligenter Städte, dem Ausbau verkehrsorientierter Stadtentwicklung in Schwellenländern und der zunehmenden Integration digitaler Technologien wie KI-gestützter Dosierung und Echtzeit-Flottenmanagement zur Optimierung der Lieferzyklen profitieren.

Marktanalyse für Transportbeton

Die Marktanalyse für Transportbeton zeigt einen deutlichen Trend hin zu Hochleistungs- und Spezialmischungen, da die Anforderungen an Großprojekte immer komplexer werden. Die Trends deuten darauf hin, dass sich der Markt von volumenorientierten Massenverkäufen hin zu wertschöpfenden Lösungen wie selbstverdichtendem Beton (SVB) und Faserbeton entwickelt, die die Arbeitskosten senken und die Lebensdauer von Bauwerken verlängern. Strategische Chancen eröffnen sich im Bereich des nachhaltigen Bauens. Der Einsatz von Zusatzstoffen wie Flugasche und Hüttensand ermöglicht es den Herstellern, den CO₂-Fußabdruck ihrer Mischungen zu reduzieren – ein entscheidender Wettbewerbsvorteil in Regionen mit strengeren Emissionsvorschriften. Die Analyse zeigt außerdem, dass der Markterfolg stark von logistischer Präzision abhängt. Da Transportbeton nur eine begrenzte Verarbeitungszeit hat, investieren Unternehmen in Feuchtigkeitssensoren und automatisierte Versandsysteme, um Materialverluste zu minimieren und eine gleichbleibende Qualität bei Anlieferung auf der Baustelle zu gewährleisten. Wettbewerbsdifferenzierung erfolgt heute vor allem durch ein Markenimage, das eine Geschichte erzählt und niedrige CO₂-Emissionen, hohe Langlebigkeit und Echtzeit-Lieferverfolgung hervorhebt. Dieser Ansatz hilft etablierten Lieferanten, ihre Gewinnmargen in einem Markt mit vielfältigen regionalen Wettbewerbern zu halten.

Marktübersicht für Transportbeton

Transportbeton wandelt sich von traditionellen, vor Ort gemischten Verfahren hin zu einem digitalisierten, zentralisierten Industriemodell. Mit dem Fokus auf Fundamente und Bodenplatten erweitert sich das Angebot an Transportbeton um Mehrwertprodukte wie selbstheilenden Beton, CO₂-bindende Mischungen und Ultrahochleistungsbeton (UHPC). Sowohl große multinationale Konzerne als auch regionale, unabhängige Betonwerke sind in diesem Markt vertreten und nutzen fortschrittliche chemische Zusatzmittel, um die Verarbeitbarkeit zu verbessern. Effizienzbewusste Bauherren in Nordamerika und im asiatisch-pazifischen Raum suchen nach Alternativen zur arbeitsintensiven Vor-Ort-Mischung, was Transportbeton als präzisionsgefertigte Baulösung an Popularität gewinnen ließ. Der asiatisch-pazifische Raum ist nach wie vor der Hauptproduzent, doch Nordamerika und Europa haben sich zu führenden Standorten für nachhaltige Innovationen und den Export hochfester Spezialbetone entwickelt.

Der US-amerikanische Markt behauptet sich beispielsweise im nordamerikanischen Raum dank kontinuierlicher staatlicher Infrastrukturförderung und einer robusten Nachfrage nach Wohnraum. Die Marktentwicklung ist durch einen starken Trend hin zu kohlenstoffarmen, umweltfreundlichen Lösungen und die Integration KI-gestützter Logistik gekennzeichnet, um Fachkräftemangel und hohe Betriebskosten zu bewältigen.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Transportbeton: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen im Transportbetonmarkt

Markttreiber:

- Höchste Qualitätskontrolle und gleichbleibende Qualität: RMC wird in einer kontrollierten Produktionsumgebung hergestellt und gewährleistet so präzise Mischungsverhältnisse der Inhaltsstoffe. Diese Zuverlässigkeit, gepaart mit dem wachsenden Interesse an Gebäudesicherheit, trägt dazu bei, dass RMC gegenüber herkömmlichen Mischverfahren auf der Baustelle immer beliebter wird.

- Rasante Urbanisierung und steigender Wohnraumbedarf: Die Expansion hochverdichteter Wohn- und Gewerbegebiete in Schwellenländern sorgt für eine anhaltend hohe Nachfrage nach Fertigbeton. Da Bauträger Wert auf Schnelligkeit und Flächeneffizienz legen, verzeichnen Fertigbetonlösungen weiterhin stetig steigende Absatzzahlen.

- Rasante Verbreitung digitaler Technologien und Flottenmanagement: Echtzeit-GPS-Tracking und automatisierte Setzungsüberwachung haben die traditionellen geografischen Grenzen für komplexe Betonierarbeiten beseitigt. Dies zeigt sich besonders deutlich in der schnellen Verbreitung spezialisierter Dienstleistungen im Bereich des straßenbaulichen Betonierens in stark frequentierten Stadtgebieten.

Marktchancen:

- Wachstum im Bereich nachhaltiges und umweltfreundliches Bauen: Über Standardmischungen hinaus bietet umweltzertifizierter Beton erhebliche Möglichkeiten bei Projekten, die eine LEED- oder BREEAM-Zertifizierung anstreben, durch die Verwendung von recycelten Zuschlagstoffen und klinkerarmem Zement.

- Expansion in den Bereich vorgefertigter und modularer Wohnbau: Die Bildung strategischer Partnerschaften zwischen Transportbetonlieferanten und Modulbauunternehmen kann den Zugang zu margenstarken Marktsegmenten erleichtern, in denen hochfester Frühbeton für einen schnellen Formenwechsel benötigt wird.

- Diversifizierung hin zu speziellen Leistungszertifizierungen: Für Hersteller ergeben sich zunehmend Möglichkeiten, gezielt bestimmte Ingenieursgruppen durch Zertifizierungen wie Erdbebensicherheit und chemische Beständigkeit anzusprechen, wie jüngste erfolgreiche Projektgewinne im Industriesektor zeigen.

Marktbericht für Transportbeton: Segmentierungsanalyse

Der Marktanteil von Transportbeton wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und seiner aufkommenden Trends zu ermöglichen. Nachfolgend ist der in Branchenberichten übliche Segmentierungsansatz dargestellt:

Nach Endverwendung:

- Wohnbau: Ein stetig wachsendes Segment, getrieben vom Wohnungssektor im asiatisch-pazifischen Raum und in Nordamerika. Es wird zunehmend von Bauträgern bevorzugt, die Wert auf Schnelligkeit, geringeren Arbeitsaufwand vor Ort und gleichbleibende Bauqualität bei Hochhauswohnungen legen.

- Gewerblich: Der dominierende Volumentreiber, insbesondere bei der Entwicklung von Einkaufszentren, Bürokomplexen und Industriehallen, aufgrund der hohen Gießvolumina und der für groß angelegte, gewinnbringende Anlagen erforderlichen Effizienz.

- Sonstige: Dazu gehören die am schnellsten wachsenden Anwendungsbereiche wie Autobahnen, Brücken und Kraftwerke, die eine rasche Entwicklung öffentlicher Bauwerke durch Hochleistungsbeton ermöglichen.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Regionale Einblicke in den Markt für Transportbeton

Die regionalen Trends und Einflussfaktoren auf den Markt für Transportbeton im gesamten Prognosezeitraum wurden von den Analysten von The Insight Partners eingehend erläutert. Dieser Abschnitt behandelt außerdem die Marktsegmente und die geografische Verteilung des Transportbetonmarktes in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika.

Berichtsumfang zum Markt für Transportbeton

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 977,15 Milliarden US-Dollar |

| Marktgröße bis 2034 | 1.515,88 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 5,0 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Endverwendung

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte im Transportbeton: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Transportbeton wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für Transportbeton nach Regionen

Der asiatisch-pazifische Raum dürfte in den kommenden Jahren das schnellste Wachstum verzeichnen. Auch die aufstrebenden Märkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten Infrastrukturentwicklern und Wohnungsbauunternehmen zahlreiche ungenutzte Expansionsmöglichkeiten.

Der Markt für Transportbeton befindet sich in einem tiefgreifenden Wandel und entwickelt sich von einem Massenprodukt zu einer hochentwickelten Baulösung. Das Wachstum wird durch den steigenden Bedarf im Zuge der rasanten Urbanisierung, die zunehmenden Infrastrukturausgaben und die Expansion des nachhaltigen Bausektors angetrieben. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

Nordamerika

- Marktanteil: Ein ausgereiftes, aber technologisch führendes Segment, das durch staatliche Unterstützung für die Modernisierung der Infrastruktur angetrieben wird.

-

Wichtigste Einflussfaktoren:

- Robuste Bundesinvestitionen in die Modernisierung von Autobahnen, Brücken und öffentlichen Verkehrsmitteln.

- Standardisierung von intelligentem Beton mit integrierten Sensoren in anspruchsvollen Industrieprojekten.

- Zunehmender Einsatz von Spezialzusätzen zur Bewältigung unterschiedlicher klimatischer Bedingungen.

- Trends: Ausweitung des Vertriebs von kohlenstoffarmem Beton und erfolgreiche Einführung digitaler Lieferkettenwerkzeuge zur Bewältigung komplexer Lieferfenster in urbanen Zentren.

Europa

- Marktanteil: Besitzt weltweit einen bedeutenden Marktanteil, der auf einem tief verwurzelten Engagement für Standards für nachhaltiges Bauen und Initiativen zur Kreislaufwirtschaft beruht.

-

Wichtigste Einflussfaktoren:

- Hohe Nachfrage nach umweltfreundlichen Betonprodukten wie Holcims ECOPact.

- Etablierte Verarbeitungsinfrastruktur für das Recycling von Bau- und Abbruchabfällen.

- Starke staatliche Unterstützung für die energetische Sanierung von Gebäuden.

- Trends: Ein strategischer Wandel hin zur Priorisierung umweltfreundlicher Betonmischungen zur Erfüllung der strengen EU-Emissionsziele. Zudem rückt der 3D-Betondruck für spezielle Anwendungen im Wohnungsbau zunehmend in den Fokus.

Asien-Pazifik

- Marktanteil: Die größte und am schnellsten wachsende Region, wobei China und Indien die Hauptmotoren der gesamten Branche darstellen.

-

Wichtigste Einflussfaktoren:

- Riesige Konsumentenbasis in China und Indien sucht nach bezahlbarem, aber dennoch qualitativ hochwertigem Wohnraum.

- Staatlich geförderte Initiativen wie Indiens Smart Cities Mission und das Programm „Wohnen für alle“.

- Die rasante Urbanisierung führt dazu, dass industrielle Fertigbetonlösungen gegenüber der Mischbetonierung vor Ort bevorzugt werden, um den Arbeitskräfte- und Platzmangel zu beheben.

- Trends: Starke Abhängigkeit von automatisierten Mischanlagen und dem Einsatz von KI zur Bewältigung massiver Betonierarbeiten bei U-Bahn- und Flughafenerweiterungen.

Süd- und Mittelamerika

- Marktanteil: Aufstrebender Markt mit einem wachsenden kommerziellen Sektor in Ländern wie Brasilien, Argentinien und Kolumbien.

-

Wichtigste Einflussfaktoren:

- Das Bewusstsein für die Zeit- und Kostenersparnis durch RMC bei Stadtentwicklungsprojekten wächst.

- Modernisierung lokaler Bauunternehmen durch Übernahme internationaler Bauvorschriften.

- Zunehmendes Interesse an hochbeständigem Beton für Energie- und Bergbauinfrastruktur.

- Trends: Wachstum lokaler Mischanlagen und Einführung von faserverstärktem Beton zur Abgrenzung vom dominanten traditionellen Ortbetonmarkt.

Naher Osten und Afrika

- Marktanteil: Ein sich entwickelnder Markt mit bedeutenden Wurzeln in Mega-Infrastrukturprojekten, der sich in Richtung formalisierter kommerzieller Standards entwickelt.

-

Wichtigste Einflussfaktoren:

- Projekte im Stil der Strategischen Vision 2030 in Saudi-Arabien und den VAE, die massive Betonmengen erfordern.

- Hohe Nachfrage nach Spezialbeton, der extremer Hitze und salzhaltigen Umgebungen standhält.

- Strategische Investitionen in intelligentes Bauen zur Verbesserung der Baugeschwindigkeit und -qualität vor Ort.

- Trends: Einsatz moderner Kühl- und Kältetechnologien in Betonmischanlagen zur Steuerung der Betontemperatur, verbunden mit einem Fokus auf hochfeste Mischungen für das Wolkenkratzersegment.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz etablierter Marktführer wie Holcim, CEMEX und Heidelberg Materials. Regionale Giganten und Nischenanbieter wie UltraTech Cement (Indien), CRH (Irland) und Buzzi Unicem (Italien) tragen neben nordamerikanischen Innovatoren wie Vulcan Materials und Martin Marietta ebenfalls zu einer vielfältigen und schnell wachsenden Marktlandschaft bei.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- RMC positioniert sich als Dienstleistung, indem Echtzeitdaten zur Mischungsqualität, zum Lieferstatus und zum CO2-Fußabdruck direkt auf das Smartphone des Auftragnehmers übertragen werden.

- Unternehmen bieten sogenannte „grüne“ Produktlinien an, die Flugasche, Schlacke oder Recyclingglas enthalten und damit den wachsenden Markt für umweltverträgliches Bauen bedienen.

- Die Produzenten kontrollieren die gesamte Lieferkette, von den Kiesgruben bis zum fertigen Betonierbau. Dieser Ansatz gewährleistet Qualität und Transparenz und erfüllt strenge technische Standards.

Chancen und strategische Schritte

- Partnerschaften mit Regierungsbehörden und privaten Projektentwicklern sollen die stark steigende Nachfrage nach verkehrsorientierten Entwicklungs- und Smart-City-Projekten in den Märkten Asien-Pazifik und Naher Ostens bedienen.

- Durch die Integration kohlenstoffarmer Zementtechnologien und Kreislaufwirtschaftspraktiken wollen wir umweltbewusste Interessengruppen ansprechen und künftigen globalen CO2-Steueranforderungen gerecht werden.

Die wichtigsten Unternehmen, die auf dem Markt für Transportbeton tätig sind, sind:

- ACC Limited

- Vicat SA

- LafargeHolcim

- Buzzi Unicem SpA

- BARNEY AND DICKENSON INC.

- RW Sidley, Inc.

- CEMEX SAB DE CV

- HEIDELBERGCEMENT AG

- ULTRATECH CEMENT LTD.

- CROWN CEMENT PLC.

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen auf dem Transportbetonmarkt

- Im Januar 2026 gab Titan America SA (ein führender, vollintegrierter Hersteller und Lieferant von Baustoffen, Dienstleistungen und Lösungen für die Bauindustrie, der an der Ostküste der USA tätig ist) bekannt, dass er die Übernahme der Keystone Cement Company, eines in Pennsylvania ansässigen Zementherstellers und Zuschlagstoffproduzenten, von den Fortaleza-, Uniland- und Tritadura-Gruppen vereinbart hat.

- Im Juli 2025 gab Heidelberg Materials North America die Unterzeichnung eines verbindlichen Kaufvertrags zur Übernahme der Vermögenswerte von BURNCO Rock Products Ltd. in Edmonton, Alberta, bekannt. BURNCO ist ein erfolgreiches, in fünfter Generation familiengeführtes Baustoffunternehmen mit Standorten in Kanada und den USA. Die Transaktion umfasst sechs Kieswerke, zwei Asphaltmischanlagen, ein Bitumenlager, drei Transportbetonwerke und ein an das Schienennetz angebundenes Zementterminal im Großraum Edmonton.

Marktbericht für Transportbeton: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Transportbeton (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für Transportbeton auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die in diesem Rahmen abgedeckt werden.

- Trends im Markt für Transportbeton sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen.

- Detaillierte PEST- und SWOT-Analyse.

- Marktanalyse für Transportbeton mit Fokus auf wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Bestimmungen und aktuelle Marktentwicklungen.

- Branchenlandschafts- und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Transportbetonmarkt.

- Detaillierte Unternehmensprofile.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für Transportbeton

Kostenlose Probe anfordern für - Markt für Transportbeton