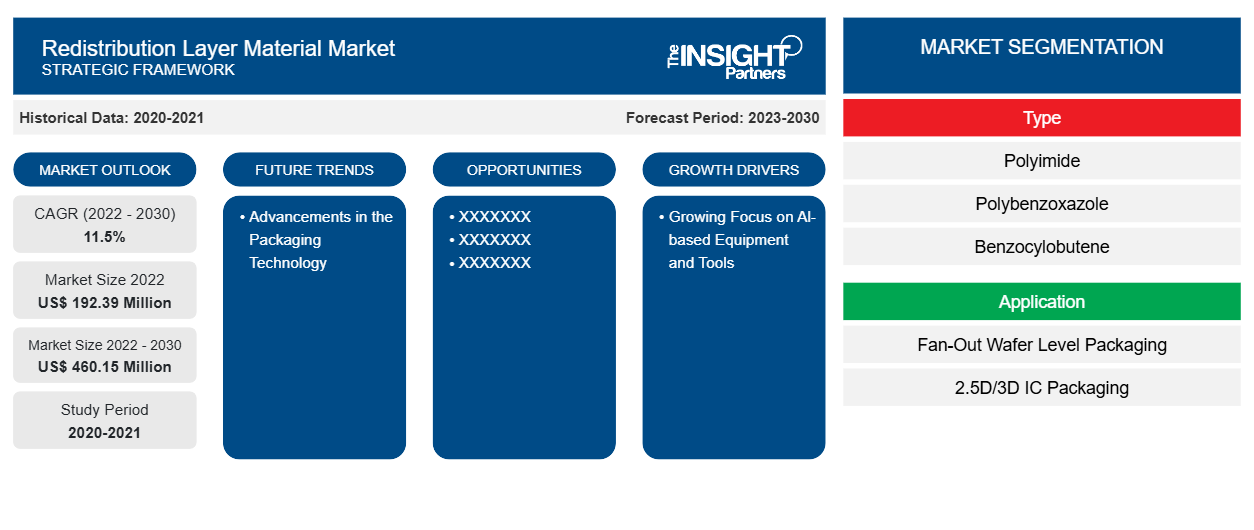

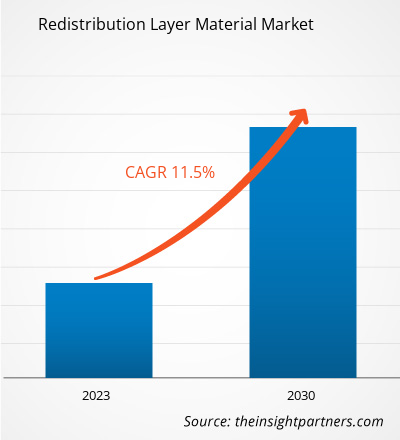

[Forschungsbericht] Der Markt für Umverteilungsschichtmaterialien soll von 192,39 Millionen US-Dollar im Jahr 2022 auf 460,15 Millionen US-Dollar im Jahr 2030 wachsen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,5 % erwartet.

Markteinblicke und Analystenansichten:

Der fortschrittliche Verpackungsprozess beginnt auf Chipebene, wo das Ziel immer darin besteht, die Chipgröße zu verringern, ohne die Input-Output-Dichte (I/O) zu beeinträchtigen. Mehrere andere aufstrebende Verpackungstechnologien spielen eine Schlüsselrolle bei der heterogenen Integration von Geräten. Wafer-Level Fan-Out Packaging (WLFO) ist eine der wichtigsten Verpackungstechnologien, die sich als umfassender Verpackungsprozess herauskristallisiert hat. Der WLFO-Prozess hatte früher nur Einzelchip-Designs, d. h. eine einzelne Umverteilungsschicht (RDL) auf einer Seite eines rekonstruierten Wafers. RDL ist ein entscheidender Schritt beim fortschrittlichen Wafer-Verpackungsprozess. RDL dient als Umleitung des I/O-Layouts und ermöglicht eine höhere I/O-Anzahl. Eine hohe I/O-Dichte führt normalerweise zu einer besseren elektrischen Leistung, da mehr Ausgänge zu schnelleren elektrischen Signalen zwischen den Chips führen und das Risiko von Kurzschlüssen minimieren. Außerdem ermöglicht eine höhere I/O-Dichte dem Paket, gleichzeitig eine bessere Leistung zu erzielen. Darüber hinaus hat die strategische Lage Asiens als globales Produktionszentrum in Verbindung mit wettbewerbsfähigen Produktionskosten multinationale Unternehmen angezogen, die ihre Lieferketten optimieren möchten. Dadurch ist ein robustes Ökosystem für den Markt für Umverteilerschichtmaterialien entstanden, wobei sich verschiedene Lieferanten und Hersteller in der Region niedergelassen haben. Dieser Faktor treibt das globale Wachstum des Marktes für Umverteilerschichtmaterialien maßgeblich voran .

Wachstumstreiber und Herausforderungen:

Redistributionsschichtmaterialien (RDL) sind von grundlegender Bedeutung für die Miniaturisierung von Halbleiterpaketen, die für die zunehmende Komplexität von KI-Geräten unerlässlich ist. Das Streben nach fortschrittlicheren KI-Funktionen erfordert die Entwicklung kompakter und dicht integrierter Hardwarekomponenten. Da KI-Systeme immer ausgefeilter werden, steigt die Nachfrage nach kleineren und effizienteren Komponenten. Daher treibt die wachsende Nachfrage nach KI-basierten Geräten und Werkzeugen den Markt für Redistributionsschichtmaterialien an. Darüber hinaus verzeichnet der globale Markt für Redistributionsschichtmaterialien ein erhebliches Wachstum, das hauptsächlich durch die steigende Nachfrage aus zwei Schlüsselbranchen angetrieben wird: Automobil und Telekommunikation. Der ständig steigende Produktionsbedarf der Automobilindustrie treibt das Wachstum des Marktes voran. Laut dem ISEAS-Yusof Ishak Institute ist Südostasien ein wichtiger Automobilproduktionsstandort. Südostasien ist der siebtgrößte Automobilproduktionsstandort der Welt und produzierte im Jahr 2021 3,5 Millionen Fahrzeuge. Schwankende Rohstoffpreise stellen jedoch eine erhebliche Herausforderung für das Wachstum des globalen Marktes für Redistributionsschichtmaterialien dar. Diese Preisänderungen können erhebliche Auswirkungen auf die Branche haben und sich auf die Produktionskosten, Preisstrategien und die allgemeine Marktstabilität auswirken. Eines der Hauptprobleme ist die Abhängigkeit von importierten Rohstoffen. Viele wichtige Komponenten für Umverteilungsschichtmaterialien, wie spezielle Polymere, Metalle und Chemikalien, werden häufig von internationalen Lieferanten bezogen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Umverteilungsschichtmaterialien:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

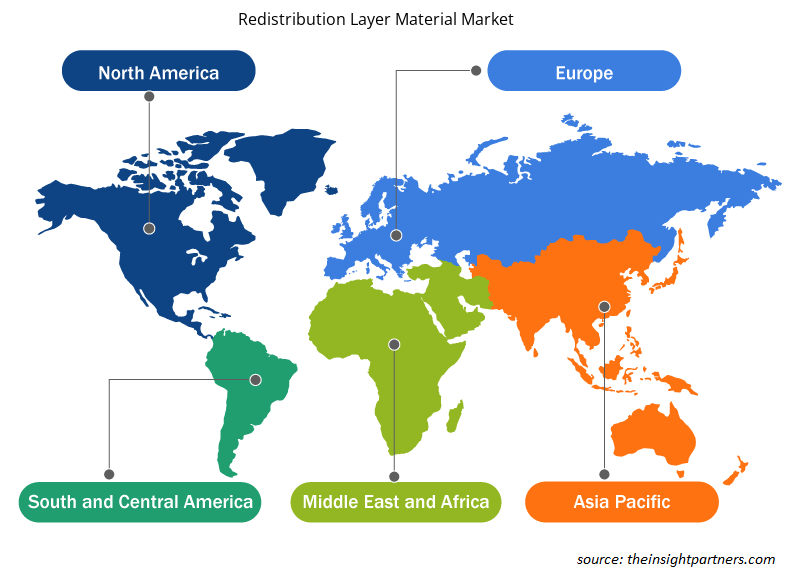

Der globale Markt für Umverdrahtungsschichtmaterialien ist nach Typ und Anwendung unterteilt. Nach Typ ist der Markt für Umverdrahtungsschichtmaterialien in Polyimid (PI), Polybenzoxazol (PBO), Benzocyclobuten (BCB) und andere unterteilt. Nach Anwendung ist der Markt für Umverdrahtungsschichtmaterialien in Fan-Out- Wafer-Level-Packaging (FOWLP) und 2,5D/3D-IC-Packaging unterteilt. Geografisch ist der Markt in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und Rest von Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und Rest von Asien-Pazifik), Naher Osten und Afrika (VAE, Saudi-Arabien, Südafrika und Rest von Nahem Osten und Afrika) und Süd- und Mittelamerika (Brasilien, Argentinien und Rest von Süd- und Mittelamerika) unterteilt.

Segmentanalyse:

Basierend auf dem Typ ist der Markt für Umverdrahtungsschichtmaterialien in Polyimid (PI), Polybenzoxazol (PBO), Benzocyclobuten (BCB) und andere unterteilt. Das Segment Polyimid (PI) hatte 2022 den größten Marktanteil. Polyimide sind polymerbasierte Thermoplaste mit hoher Schmelzviskosität und erfordern höhere Drücke zum Formen von Formteilen. Polyimide bieten eine gute chemische Beständigkeit, hohe mechanische Festigkeit, höhere thermische Stabilität und außergewöhnliche elektrische Eigenschaften. Für die IC-Verpackungsmethoden werden Polyimide als Hochtemperaturklebstoffe, mechanische Spannungspuffer und als Film verwendet, der die Mikroschaltkreise stützt. Der einzige Nachteil der verwendeten Polyimide waren höhere Aushärtungstemperaturen, während die Verpackung niedrigere Aushärtungstemperaturen erfordert. Mehrere Materiallieferanten haben sich daher darauf konzentriert, Polyimide mit niedrigeren Aushärtungstemperaturen anzubieten. PI wird hauptsächlich in allen Flip-Chip-Wafer-Bumping- und WLP-Anwendungen verwendet. Basierend auf der Anwendung ist der Markt für Umverdrahtungsschichtmaterialien in Fan-Out-Wafer-Level-Packaging (FOWLP) und 2,5D/3D-IC-Packaging [High Bandwidth Memory (HBM), Multi-Chip-Integration, Package-on-Package (FOPOP) und andere] unterteilt. Der Marktanteil des Umverdrahtungsschichtmaterials im Segment 2,5D/3D-IC-Packaging war im Jahr 2022 bemerkenswert. Die gestiegenen Kosten für Lithographieschritte und Waferverarbeitung im Allgemeinen an den Siliziumknoten der nächsten Generation zwingen die Branche, nach Alternativen zu suchen, um die Leistung und Funktionalität elektronischer Geräte zu verbessern. Darüber hinaus treibt die Notwendigkeit, unterschiedliche Technologien wie Logik, Speicher, HF und Sensoren in kleine Formfaktoren zu integrieren, die Branche in Richtung 3D-Integration als Lösung.

Regionale Analyse:

Der Markt für Umverteilungsschichtmaterialien ist in fünf Schlüsselregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Der asiatisch-pazifische Raum dominierte den globalen Markt für Umverteilungsschichtmaterialien, der im Jahr 2022 etwa 150 Millionen US-Dollar ausmachte. Nordamerika leistet ebenfalls einen großen Beitrag und hält einen bedeutenden globalen Marktanteil an Umverteilungsschichtmaterialien. Der nordamerikanische Markt für Umverteilungsschichtmaterialien wird bis 2030 voraussichtlich über 60 Millionen US-Dollar erreichen. Für Europa wird von 2022 bis 2030 eine beträchtliche durchschnittliche jährliche Wachstumsrate von über 10 % erwartet. Der Markt für Umverteilungsschichtmaterialien im asiatisch-pazifischen Raum ist nach Ländern in Australien, China, Indien, Japan, Südkorea und den Rest des asiatisch-pazifischen Raums unterteilt. Der Markt wird durch die wachsende Nachfrage nach Umverteilungsschichtmaterialien durch die Automobil- und Telekommunikationsindustrie angetrieben. Taiwan dominiert den regionalen Markt, gefolgt von Ländern wie China, Südkorea, Japan und Vietnam. Die Region gilt aufgrund der Präsenz vielfältiger Fertigungsindustrien als globales Fertigungszentrum. Mit Chinas Entwicklung zu einem Zentrum für hochqualifizierte Produktion ziehen Entwicklungsländer wie Indien, Südkorea, Taiwan und Vietnam zahlreiche Unternehmen an, die ihre Produktionsstätten für gering- bis mittelqualifizierte Produktion in die Nachbarländer verlagern wollen, was zu geringeren Arbeitskosten führt.

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem Markt für Umverteilungsschichtmaterialien aufgeführt:

- Im August 2022 veranstaltete ASE Technology eine Zeremonie zum Bau einer neuen Halbleitermontage- und Testanlage in Penang, Malaysia. Die neue Anlage bei ASE Malaysia (ASEM) wird aus zwei Gebäuden (Werke 4 und 5) mit einer bebauten Fläche von 982.000 Quadratfuß bestehen und sich in der Freihandelszone Bayan Lepas befinden.

- Im Juli 2021 gab DuPont Mobility & Materials seinen Plan bekannt, 5 Millionen US-Dollar in Kapital und Betriebsmittel in seinen Produktionsstätten in Deutschland und der Schweiz zu investieren, um die Kapazität für seine Hochleistungsklebstoffe für die Automobilindustrie zu erhöhen.

Auswirkungen der COVID-19-Pandemie:

Die COVID-19-Pandemie wirkte sich negativ auf nahezu alle Branchen in verschiedenen Ländern aus. Lockdowns, Betriebsschließungen und Reisebeschränkungen in Nordamerika, Europa, Asien-Pazifik (APAC), Süd- und Mittelamerika (SAM) sowie dem Nahen Osten und Afrika (MEA) behinderten das Wachstum mehrerer Branchen, darunter auch der Chemie- und Materialindustrie. Die Schließung von Produktionseinheiten störte globale Lieferketten, Fertigungsaktivitäten, Lieferpläne sowie den Verkauf lebensnotwendiger und nicht lebensnotwendiger Produkte. Verschiedene Unternehmen meldeten Verzögerungen bei Produktlieferungen und einen Einbruch ihrer Produktverkäufe im Jahr 2020. Aufgrund der pandemiebedingten Wirtschaftsrezession wurden die Verbraucher bei ihren Kaufentscheidungen vorsichtiger und wählerischer. Aufgrund niedrigerer Einkommen und unsicherer Verdienstaussichten reduzierten die Verbraucher ihre nicht lebensnotwendigen Einkäufe erheblich, insbesondere in Entwicklungsregionen. Viele Hersteller von Umverteilungsschichtmaterialien meldeten sinkende Gewinne aufgrund der geringeren Verbrauchernachfrage während der Anfangsphase der Pandemie. Bis Ende 2021 waren jedoch viele Länder vollständig geimpft und die Regierungen kündigten Lockerungen bestimmter Vorschriften an, darunter Lockdowns und Reiseverbote. Das verfügbare Einkommen der Bevölkerung ist gestiegen, wodurch der Fokus verstärkt auf den Kauf neuer Möbel und Renovierungen gelegt wurde, was wiederum die Nachfrage nach Umverteilungsschichtmaterialien ankurbelte. All diese Faktoren fördern das Wachstum des Marktes für Umverteilungsschichtmaterialien in verschiedenen Regionen.

Regionale Einblicke in den Markt für Umverteilungsschichtmaterialien

Die regionalen Trends und Faktoren, die den Markt für Umverteilungsschichtmaterialien während des gesamten Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Umverteilungsschichtmaterialien in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Umverteilungsschichtmaterialien

Umfang des Marktberichts zu Umverteilungsschichtmaterial

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 192,39 Millionen US-Dollar |

| Marktgröße bis 2030 | 460,15 Millionen US-Dollar |

| Globale CAGR (2022 - 2030) | 11,5 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

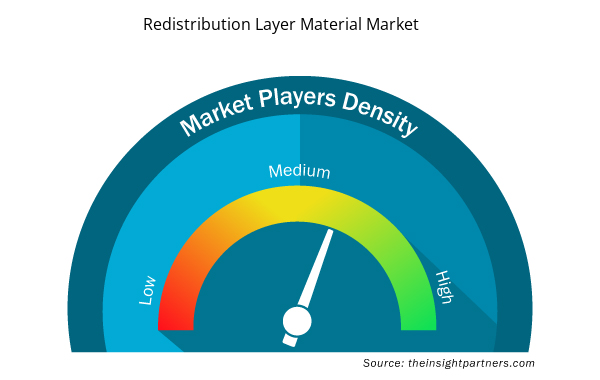

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für Redistributionsschichtmaterialien wächst rasant, angetrieben durch die steigende Endverbrauchernachfrage aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Umverteilungsschichtmaterialien tätigen Unternehmen sind:

- SK Hynix Inc

- Samsung Electronics Co Ltd

- Infineon Technologies AG

- Dupont De Nemours Inc

- Fujifilm Holdings Corp

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Umverteilungsschichtmaterialien

Wettbewerbslandschaft und Schlüsselunternehmen:

SK Hynix Inc, Samsung Electronics Co Ltd, Infineon Technologies AG, Dupont De Nemours Inc, Fujifilm Holdings Corp, Amkor Technology Inc, ASE Technology Holding Co Ltd., NXP Semiconductors NV, JCET Group Co Ltd und Shin-Etsu Chemical Co Ltd gehören zu den führenden Akteuren auf dem globalen Markt für Umverdrahtungsschichtmaterialien. Diese Akteure bieten hochwertige Umverdrahtungsschichtmaterialien an und beliefern zahlreiche Verbraucher auf der ganzen Welt.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The Internet of Things (IoT) market across the globe has gained considerable popularity recently, with businesses acknowledging the significance of connectivity. IoT has enabled each device to be connected to the Internet. According to the International Data Corporation (IDC), 41.6 billion IoT devices will be in 2025, capable of generating 79.4 zettabytes (ZB) of data. This exponential increase in data traffic over the internet is due to the increasing penetration of smartphones and other consumer electronics that can be connected to the internet due to the rising popularity of IoT.

Based on type, the redistribution layer material market is segmented into polyimide (PI), polybenzoxazole (PBO), benzocylobutene (BCB), and others. The polyimide (PI) segment held the largest market share in 2022. Polyimides are polymer-based thermoplastics with a high melt viscosity and require higher pressures for forming molded parts. Polyimides offer good chemical resistance, high mechanical strength, higher thermal stabilities, and exceptional electrical properties. For the IC packaging methods, polyimides are used as high-temperature adhesives, mechanical stress buffers, and as a film supporting the micro-sized circuitry.

The major players operating in the global redistribution layer material market are SK Hynix Inc, Samsung Electronics Co Ltd, Infineon Technologies AG, Dupont De Nemours Inc, Fujifilm Holdings Corp, Amkor Technology Inc, ASE Technology Holding Co Ltd., NXP Semiconductors NV, JCET Group Co Ltd, and Shin-Etsu Chemical Co Ltd.

The growing demand for AI-based equipment and tools is significantly impacting the redistribution layer material market. The quest for more advanced AI capabilities necessitates the development of more compact and densely integrated hardware components. Redistribution layer (RDL) materials are fundamental in enabling the miniaturization of semiconductor packages, which is essential to accommodate the increasing complexity of AI devices. As AI systems become more sophisticated, the demand for smaller and more efficient components grows.

Asia Pacific accounted for the largest share of the global redistribution layer material market. Asia Pacific is one of the most significant regions for the redistribution layer material market owing to drastic increase in the demand for semiconductors.

Based on application, the redistribution layer material market is bifurcated into fan-out wafer level packaging (FOWLP) and 2.5D/3D IC packaging [high bandwidth memory (HBM), multi-chip integration, package on package (FOPOP), and others]. The redistribution layer material market share of the 2.5D/3D IC packaging segment was notable in 2022. The increased costs of lithography steps and wafer processing in general at the next-generation silicon nodes are driving the industry to find alternatives to improve the performance and functionality of electronic devices.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Redistribution Layer Material Market

- SK Hynix Inc

- Samsung Electronics Co Ltd

- Infineon Technologies AG

- Dupont De Nemours Inc

- Fujifilm Holdings Corp

- Amkor Technology Inc

- ASE Technology Holding Co Ltd.

- NXP Semiconductors NV

- JCET Group Co Ltd

- Shin-Etsu Chemical Co Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht