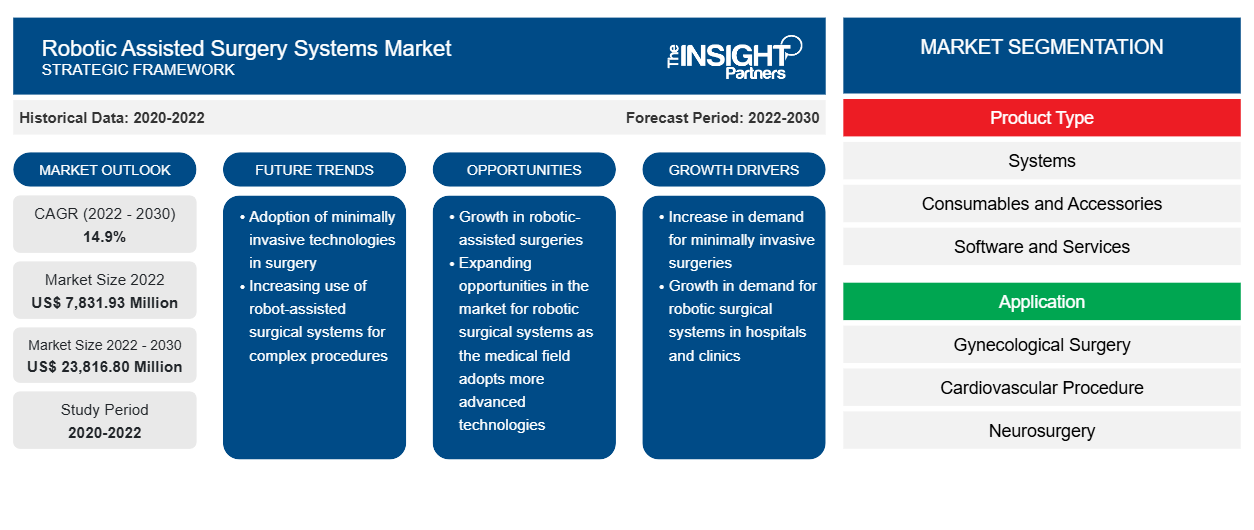

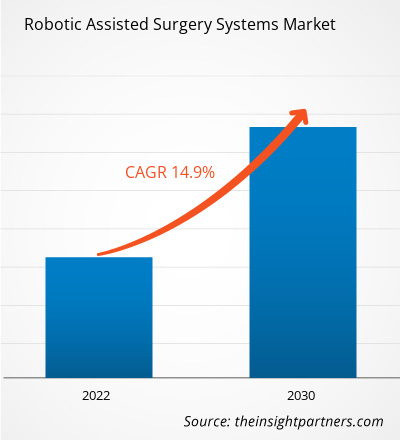

[Forschungsbericht] Der Markt für roboterassistierte Chirurgiesysteme soll von 7.831,93 Millionen US-Dollar im Jahr 2022 auf 23.816,80 Millionen US-Dollar im Jahr 2030 wachsen; der Markt soll von 2022 bis 2030 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 14,9 % verzeichnen.

Markteinblicke und Analystenansichten:

Der Markt für roboterassistierte Chirurgiesysteme umfasst eine Reihe technologisch fortschrittlicher chirurgischer Plattformen, die Roboter-, Bildgebungs- und Navigationssysteme integrieren, um Chirurgen bei der Durchführung minimalinvasiver Eingriffe mit erhöhter Präzision und Kontrolle zu unterstützen. Diese Systeme sind darauf ausgelegt, die chirurgischen Möglichkeiten zu erweitern, die Behandlungsergebnisse für die Patienten zu verbessern und die Invasivität traditioneller chirurgischer Techniken zu minimieren. Zu den bemerkenswerten Vorteilen roboterassistierter Chirurgiesysteme gehören verbesserte Fingerfertigkeit, dreidimensionale Visualisierung und Tremorfiltration, wodurch Chirurgen komplexe Eingriffe mit überlegener Genauigkeit und Manövrierfähigkeit durchführen können. Diese Systeme ermöglichen ihnen oft den Zugang zu schwer erreichbaren anatomischen Bereichen, was zu weniger Traumata und schnelleren Genesungszeiten der Patienten führt. Darüber hinaus minimiert die Integration von Robotern in Operationen das Risiko von Komplikationen und verringert den Bedarf an Bluttransfusionen, was letztendlich zu verbesserten postoperativen Ergebnissen beiträgt.

Wachstumstreiber und Herausforderungen:

Die zunehmende Zahl von Forschungsstudien, die die Vorteile und Möglichkeiten robotergestützter Operationen untersuchen, dürfte den Markt in den kommenden Jahren vorantreiben. Im September 2022 führte ein Team der Graduate School of Medical Sciences der Nagoya City University (NCU) eine Studie durch, in der robotergestützte, fluoroskopisch gesteuerte und ultraschallgesteuerte Nierenzugänge bei perkutaner Nephrolithotomie verglichen wurden. Die Ergebnisse der Studie belegen die Sicherheit und Benutzerfreundlichkeit revolutionärer Robotergeräte, die den Schulungsaufwand für Chirurgen verringern und es mehr Krankenhäusern ermöglichen könnten, PCNL-Verfahren durchzuführen. Diese Methode, bei der durch künstliche Intelligenz gesteuerte Roboter zum Einsatz kommen , könnte die Tür zur Automatisierung vergleichbarer chirurgischer Eingriffe öffnen und so den Prozess beschleunigen und das Komplikationsrisiko senken.

Ein Anstieg chronischer Krankheitsfälle und die wachsende Beliebtheit minimalinvasiver Operationen begünstigen den Markt für roboterassistierte Operationssysteme zusätzlich. Laut einer im August 2022 von The Hindu veröffentlichten Nachricht hat Apollo Health City in Hyderabad, Indien, mehr als 500 roboterassistierte gynäkologische Eingriffe durchgeführt. Im November 2022 gaben India Medtronic Private Limited, eine hundertprozentige Tochtergesellschaft von Medtronic plc, und das Venkateshwar Hospital in Delhi den Abschluss der ersten urologischen Behandlung in Nordindien mit dem roboterassistierten Operationssystem (RAS) Hugo bekannt.

Auf der anderen Seite beeinträchtigen die hohen Kosten robotergestützter chirurgischer Systeme die finanzielle Rentabilität und betriebliche Nachhaltigkeit von Gesundheitsdienstleistern. Diese Systeme bieten zwar Vorteile wie höhere Präzision, minimale Invasivität und kürzere Genesungszeiten der Patienten, doch die erheblichen Vorabinvestitionen und laufenden Wartungskosten erfordern eine sorgfältige Finanzplanung und Ressourcenzuweisung für Gesundheitseinrichtungen. Darüber hinaus verursacht die Notwendigkeit einer speziellen Schulung und Zertifizierung des chirurgischen Personals zur Bedienung dieser Systeme weitere Betriebskosten, was sich auf die allgemeine Erschwinglichkeit und Praktikabilität der Integration robotergestützter Chirurgie in bestehende klinische Praktiken auswirkt. Die mit robotergestützten chirurgischen Systemen verbundene Kostenbelastung kann die Erstattungsmodelle und Deckungsentscheidungen im Gesundheitswesen beeinflussen. Die Erstattungssätze für mit Roboterunterstützung durchgeführte Eingriffe können unterschiedlich sein, und die Deckung durch die Versicherungsanbieter könnte die wirtschaftliche Begründung für die Einführung dieser Technologien beeinflussen. Dadurch entsteht ein komplexes Umfeld, in dem Gesundheitseinrichtungen die klinischen Vorteile der robotergestützten Chirurgie gegen die finanziellen Auswirkungen abwägen müssen, was möglicherweise das Tempo und den Umfang der Einführung in verschiedenen Gesundheitssystemen beeinflusst.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für roboterassistierte Chirurgiesysteme:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

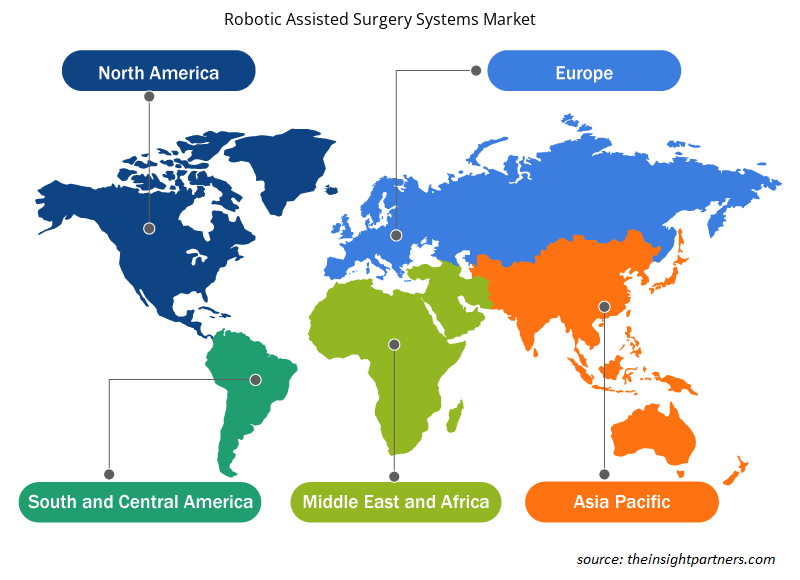

Der Markt für robotergestützte Chirurgiesysteme ist nach Produkttyp, Anwendung und Endbenutzer segmentiert. Basierend auf dem Produkttyp ist der Markt in Systeme, Instrumente und Zubehör sowie Dienstleistungen unterteilt. Nach Anwendung ist der Markt für robotergestützte Chirurgiesysteme in gynäkologische Chirurgie, Herz-Kreislauf-Chirurgie, Neurochirurgie, orthopädische Chirurgie, Laparoskopie, Urologie, allgemeine Chirurgie und andere segmentiert. Der Markt ist basierend auf dem Endbenutzer in Krankenhäuser, ambulante Operationszentren und andere Endbenutzer unterteilt. In Bezug auf die Geografie ist der Markt für robotergestützte Chirurgiesysteme in Nordamerika (USA, Kanada und Mexiko), Europa (Großbritannien, Deutschland, Frankreich, Italien, Spanien und Rest von Europa), Asien-Pazifik (China, Japan, Indien, Südkorea, Australien und Rest von Asien-Pazifik), Naher Osten und Afrika (VAE, Saudi-Arabien, Südafrika und Rest von Nahem Osten und Afrika) und Süd- und Mittelamerika (Brasilien, Argentinien und Rest von Süd- und Mittelamerika) unterteilt.

Segmentanalyse:

Basierend auf dem Produkttyp hatte das Segment der Operationsroboter im Jahr 2022 einen erheblichen Umsatzanteil am Markt für robotergestützte Operationssysteme. Der Bedarf an Operationsrobotern zur Durchführung präziser und genauer Eingriffe wird voraussichtlich aufgrund der weltweit steigenden Zahl von Herz-Kreislauf- und Krebserkrankungen steigen. Laut der Krebsstatistik 2023 der American Cancer Society werden die USA im Jahr 2023 voraussichtlich 1,9 Millionen neue Krebsfälle melden. Laut dem Bericht 2021 des Australian Institute of Health and Welfare (AIHW) betrug die geschätzte Zahl der neuen Krebsfälle in Australien im Jahr 2021 150.800. Der Bericht des Australian Bureau of Statistics vom März 2022 besagt, dass im Jahr 2021 schätzungsweise 4,0 % der Australier oder 1,0 Millionen Menschen an einer Herzerkrankung litten.

Basierend auf der Anwendung wird der Markt für robotergestützte Operationssysteme in gynäkologische Chirurgie, Herz-Kreislauf-Chirurgie, Neurochirurgie, orthopädische Chirurgie, Laparoskopie, Urologie, allgemeine Chirurgie und andere unterteilt. Der Neurologiesektor wird voraussichtlich zwischen 2022 und 2030 die schnellste CAGR verzeichnen. Der zunehmende Einsatz von Operationsrobotern in der allgemeinen Chirurgie und die Vorteile, die sie gegenüber herkömmlichen Operationsmethoden bieten, kommen dem Gesamtmarkt zugute. Darüber hinaus wird erwartet, dass technologische Verbesserungen und die erfolgreichen Ergebnisse der robotergestützten Neurochirurgie die Expansion des Marktes für robotergestützte Operationssysteme in den kommenden Jahren vorantreiben werden. Laut SS Innovations Interventional Inc. wurden im Jahr 2020 weltweit etwa 1,6 Millionen Roboteroperationen durchgeführt.

Nach Endnutzern ist der Markt für roboterassistierte chirurgische Systeme in Krankenhäuser, ambulante chirurgische Zentren und andere Endnutzer unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2022 und wird voraussichtlich zwischen 2022 und 2030 eine hohe durchschnittliche jährliche Wachstumsrate verzeichnen. Das Wachstum des Marktes für das Krankenhaussegment wird den steigenden Gesundheitskosten in mehreren Volkswirtschaften zugeschrieben. Krankenhäuser bieten eine überlegene Pflegequalität, indem sie die neuesten roboterassistierten chirurgischen Geräte verwenden. Darüber hinaus bevorzugen Ärzte und Chirurgen roboterassistierte Systeme. Laut einem im JAMA-Netzwerk veröffentlichten Artikel stieg der Einsatz roboterassistierter Operationen bei chirurgischen Eingriffen insgesamt um ein Vielfaches von 1,8 % im Jahr 2013 auf 15,1 % im Jahr 2019.

Regionale Analyse:

Geografisch ist der Markt für roboterassistierte Chirurgiesysteme in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Süd- und Mittelamerika unterteilt. Nordamerika trägt am meisten zum Wachstum dieses Marktes bei. Der Marktfortschritt in dieser Region ist auf den zunehmenden Einsatz automatisierter chirurgischer Instrumente und die Einführung von Gesundheitssystemen der nächsten Generation in den USA zurückzuführen. Darüber hinaus wird erwartet, dass der Mangel an Chirurgen und medizinischem Fachpersonal in den USA im Vergleich zur Patientenzahl dem Markt für roboterassistierte Chirurgiesysteme zugutekommt. Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Krebs und Herz-Kreislauf-Erkrankungen treibt die Nachfrage nach roboterassistierten Chirurgiesystemen in den USA an.

Die wachsende Beliebtheit minimalinvasiver Eingriffe im Gegensatz zu konventionellen Operationen begünstigt den Markt für roboterassistierte Chirurgiesysteme. Im Dezember 2022 erweiterte Hugo die klinischen Tests seiner roboterassistierten Chirurgiesysteme (RAS) in den USA, indem es laut Medtronic plc seinen ersten Patienten einschrieb. Darüber hinaus führte im Jahr 2022 ein Arzt am Duke University Hospital in Durham, North Carolina, die roboterassistierte Prostatektomie durch.

Der Markt für robotergestützte chirurgische Systeme im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2022 und 2030 aufgrund der wachsenden Patientenzahl und der zunehmenden Verwendung hochentwickelter automatisierter chirurgischer Instrumente mit der höchsten durchschnittlichen jährlichen Wachstumsrate wachsen. Darüber hinaus wird erwartet, dass der Ausbau moderner Gesundheitseinrichtungen und das zunehmende öffentliche Bewusstsein für die Vorteile modernster Medizintechnologien das Marktwachstum in dieser Region in Zukunft fördern werden. Die Regierungen der Länder im asiatisch-pazifischen Raum versuchen, eine hochentwickelte Gesundheitsinfrastruktur aufzubauen, was internationale Unternehmen dazu veranlasst, in den Aufbau von Entwicklungseinrichtungen für automatisierte Instrumente in dieser Region zu investieren. China hält den größten Anteil am Markt für robotergestützte chirurgische Systeme im asiatisch-pazifischen Raum, und Indien wird voraussichtlich zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Unternehmen im Bereich der chirurgischen Robotik in China haben ihre Markteinführungszeit verkürzt, indem sie ein spezielles Genehmigungsverfahren genutzt haben, das die behördliche Zulassung innovativer medizinischer Produkte beschleunigt. Darüber hinaus entstehen im Land immer mehr Medtech-Unternehmen, die sich auf chirurgische Robotik spezialisiert haben. In den letzten Jahren sind JianJia Robots und Hurwa in den chinesischen Markt eingestiegen, um gemeinsam mit TINAVI, einem einheimischen Unternehmen, das auf orthopädische Operationsroboter spezialisiert ist, chirurgische Roboterlösungen zu entwickeln. Peking erstattet TINAVI robotergestützte Operationen an Wirbelsäule, Hüfte und Knie.

Regionale Einblicke in den Markt für roboterassistierte Chirurgiesysteme

Die regionalen Trends und Faktoren, die den Markt für roboterassistierte Chirurgiesysteme im gesamten Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von roboterassistierten Chirurgiesystemen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für roboterassistierte Chirurgiesysteme

Umfang des Marktberichts zu roboterassistierten Chirurgiesystemen

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 7.831,93 Millionen US-Dollar |

| Marktgröße bis 2030 | 23.816,80 Millionen US-Dollar |

| Globale CAGR (2022 - 2030) | 14,9 % |

| Historische Daten | 2020-2022 |

| Prognosezeitraum | 2022–2030 |

| Abgedeckte Segmente | Nach Produkttyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

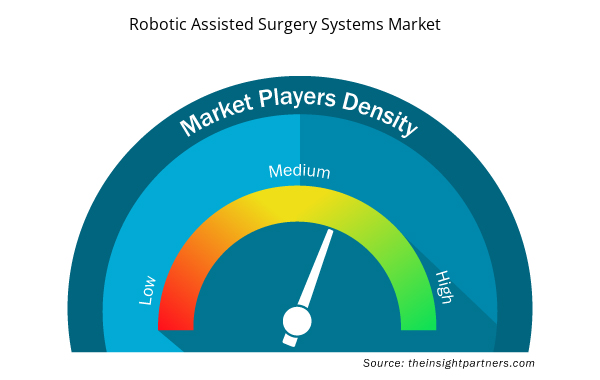

Dichte der Marktteilnehmer für roboterassistierte Chirurgiesysteme: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für roboterassistierte Chirurgiesysteme wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für roboterassistierte Chirurgiesysteme sind:

- Intuitive Surgical Inc.

- Stryker Corporation

- Johnson & Johnson Inc.

- SRI International Inc.

- Accuray Incorporated

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Erhalten Sie einen Überblick über die wichtigsten Akteure auf dem Markt für robotergestützte Chirurgiesysteme

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem globalen Markt für roboterassistierte Chirurgiesysteme aufgeführt:

- Im Oktober 2023 stellte Johnson & Johnson MedTech, ein Orthopädieunternehmen von DePuy Synthes, die robotergestützte Lösung VELYS vor. Die Lösung wurde bei Kniegelenkersatzoperationen in Deutschland, Belgien und der Schweiz eingesetzt. Mit dieser Markteinführung erweitert DePuy Synthes die vernetzten Technologien innerhalb seiner digitalen Chirurgieplattform, um den ungedeckten Bedarf an orthopädischen Robotern zu decken.

- Im November 2022 ging ein indisches Medtech-Unternehmen eine Partnerschaft mit Avra Medical Robotics ein, einem an der Nasdaq notierten amerikanischen Unternehmen. SS Innovations stellte den ersten vollständig in Indien hergestellten Operationsroboter, SSI Mantra, vor. Es handelt sich um ein hochentwickeltes chirurgisches Robotersystem mit mehr Fähigkeiten und Anwendungsmöglichkeiten als andere Systeme auf dem Markt.

- Im November 2022 genehmigte die FDA in den USA das Software-Update von Accelus für das Remi Robotic Navigation System, das es Chirurgen, die eine Lendenwirbelsäulenfixierung durchführen, ermöglicht, Pedikelschrauben mit Roboterunterstützung zu platzieren. Accelus ist ein privates Medizintechnikunternehmen, das sich auf die Einführung der minimalinvasiven Chirurgie (MIS) als Behandlungsstandard im Bereich der Wirbelsäule konzentriert.

Wettbewerbslandschaft und Schlüsselunternehmen:

Intuitive Surgical Inc., Stryker Corporation, Johnson & Johnson Inc., SRI International Inc., Accuray Incorporated, Renishaw PLC, Medtronic PLC, Brainlab, Smith & Nephew PLC, Globus Medical und Zimmer Biomet gehören zu den führenden Akteuren auf dem Markt für robotergestützte Chirurgiesysteme. Diese Unternehmen konzentrieren sich darauf, ihr Angebot zu erweitern, um der wachsenden weltweiten Verbrauchernachfrage gerecht zu werden. Ihre globale Präsenz ermöglicht es ihnen, einen großen Kundenstamm zu bedienen und so ihren Marktanteil zu vergrößern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The robotic assisted surgery systems market has major market players, including Intuitive Surgical Inc., Stryker Corporation, Johnson & Johnson Inc., SRI International Inc., Accuray Incorporated, Renishaw PLC, Medtronic PLC, Brainlab, Smith & Nephew PLC, Globus Medical, and Zimmer Biomet.

Based on product type, the surgical robot segment held a substantial revenue share of the robotic assisted surgery systems market in 2022. The need for surgical robots to perform precise and accurate procedures is predicted to increase due to the surging global incidence of cardiovascular and cancer disorders. The US is expected to report 1.9 million new cancer cases in 2023, according to the American Cancer Society's Cancer Statistics 2023. As per the Australian Institute of Health and Welfare's (AIHW) 2021 report, the estimated new cases of cancer in Australia in 2021 were 150,800. The March 2022 report from the Australian Bureau of Statistics states that 4.0% of Australians, or 1.0 million people, were estimated to have heart disease in 2021.

Growing preference for robotically assisted treatments, rising inclination toward minimally invasive surgeries, and the increasing number of product launches are the key factors driving the robotic assisted surgery systems market progress. However, the stringent regulatory processes and high cost of devices hinder the robotic assisted surgery systems market growth.

The robotic assisted surgery systems market was valued at US$ 7,831.93 million in 2022.

The robotic assisted surgery systems market is expected to be valued at US$ 23,816.80 million in 2030.

The robotic assisted surgery systems market encompasses an array of technologically advanced surgical platforms that integrate robotics, imaging, and navigation systems to assist surgeons in performing minimally invasive procedures with increased precision and control. These systems are designed to enhance surgical capabilities, improve patient outcomes, and minimize the invasiveness of traditional surgical techniques.

Based on application, the robot-assisted surgical systems market is classified into gynecological surgery, cardiovascular, neurosurgery, orthopedic surgery, laparoscopy, urology, general surgery, and others. The neurology sector is expected to record the fastest CAGR during 2022–2030. The increasing usage of surgical robots in general surgeries and the benefits they offer over conventional surgical methods benefit the overall market. Furthermore, improvements in technology and the successful results of robotic neurosurgery are anticipated to propel the expansion of the robot-assisted surgical systems market in the coming years. According to SS Innovations Interventional Inc., approximately 1.6 million robotic surgeries were performed globally in 2020.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Robotic Assisted Surgery Systems Market

- Intuitive Surgical Inc.

- Stryker Corporation

- Johnson & Johnson Inc.

- SRI International Inc.

- Accuray Incorporated

- Renishaw PLC

- Medtronic PLC

- Brainlab

- Smith & Nephew PLC

- Globus Medical

- Zimmer Biomet

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht