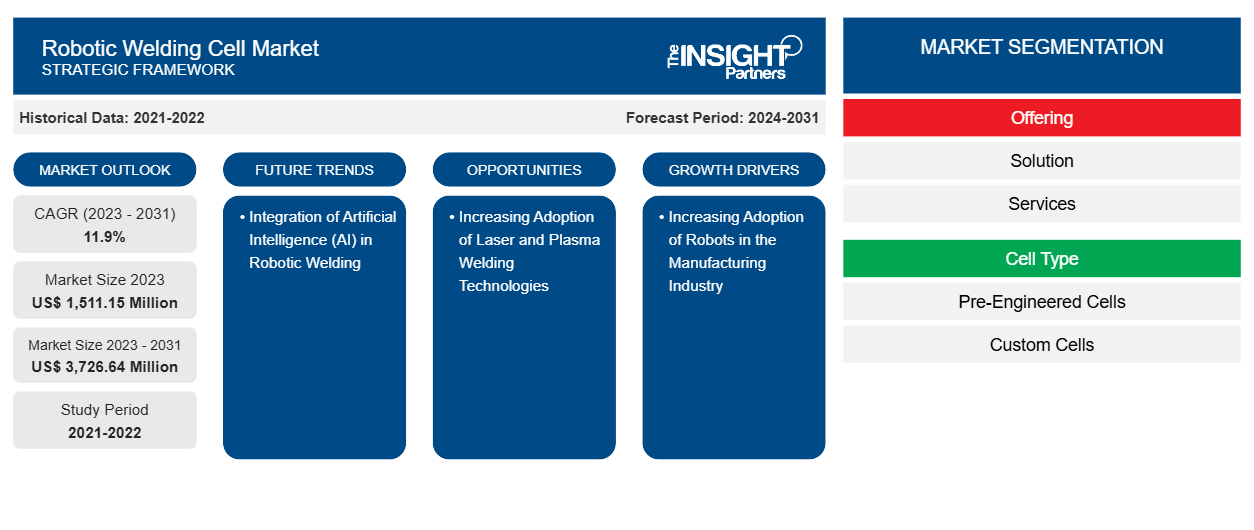

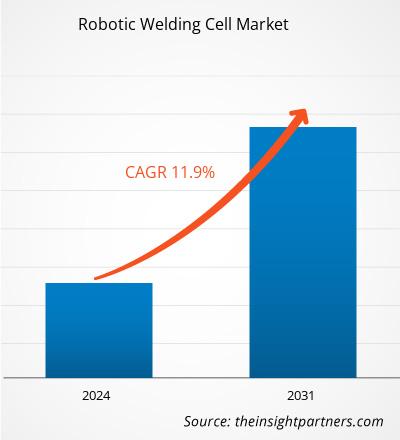

Der Markt für Roboterschweißzellen soll von 1.511,15 Millionen US-Dollar im Jahr 2023 auf 3.726,64 Millionen US-Dollar im Jahr 2031 anwachsen. Der Markt soll zwischen 2023 und 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,9 % verzeichnen. Die zunehmende Einführung von Industrie 4.0-Technologien dürfte in den kommenden Jahren neue wichtige Trends auf dem Markt mit sich bringen.

Marktanalyse für Roboterschweißzellen

Eine Roboterschweißzelle besteht aus mehreren Komponenten, die zusammenarbeiten, um Teile zu schweißen. Roboterschweißzellen bieten Schweißvorgänge auf Weltklasseniveau und sind nach globalen Standards konzipiert, um Bedienerkosten und Zeit zu sparen. Vorgefertigte Zellen sind kosteneffiziente Roboterschweißzellen und enthalten nur die grundlegenden, für die Schweißprozesse erforderlichen Komponenten. Diese Grundstruktur der Zellen kann schnell installiert werden; sie ermöglicht es den Herstellern, die Zellproduktionszeit zu verkürzen und das Endprodukt frühestmöglich auszuliefern. Kundenspezifische Zellen sind im Vergleich zu vorgefertigten Zellen teuer, da sie neben grundlegenden, wesentlichen Komponenten auch einzigartige Geräte enthalten. Sie werden hauptsächlich nach den spezifischen Interessen des Kunden hergestellt. Daher ist die für die Herstellung und Lieferung einer kundenspezifischen Roboterschweißzelle erforderliche Zeit höher als die einer vorgefertigten Zelle. Schweißroboter werden in der Automobilindustrie häufig eingesetzt. Die Nachfrage nach Fahrzeugen steigt deutlich an. Die steigenden Verbraucherausgaben sind einer der Faktoren, die die Nachfrage nach Fahrzeugen weltweit antreiben, insbesondere in asiatischen Ländern. Gemäß den von der Internationalen Organisation der Kraftfahrzeughersteller im Jahr 2024 veröffentlichten Daten erreichte die Gesamtfahrzeugproduktion im Jahr 2023 93 Millionen, was einer Steigerung von 12 % von 2021 bis 2023 entspricht. Der Anstieg beim Bau neuer Anlagen hat zu einer erhöhten Nachfrage nach Schweißrobotern in diesen neuen Automobilanlagen geführt und letztlich den Markt für Roboterschweißzellen angetrieben.

Marktübersicht für Roboterschweißzellen

Zu den wichtigsten Interessenvertretern im globalen Ökosystem des Marktes für Roboterschweißzellen gehören Rohstoff-/Komponentenanbieter, Hersteller von Roboterschweißzellen, Regierungsorganisationen, Aufsichtsbehörden und Endkunden. Komponenten- und Hardwareanbieter liefern Herstellern von Roboterschweißzellen verschiedene Komponenten und Teile. Die wichtigsten Hersteller von Roboterschweißzellen, die in diesem Bericht aufgeführt sind, sind unter anderem Abb Ltd, Acieta LLC, Carl Cloos Schweisstechnik Gmbh, Kawasaki Heavy Industries, Ltd; Kuka AG; Phoenix Industrial Solutions; The Lincoln Electric Company; Wec Group Ltd.; und Yaskawa America, Inc. Neben den Herstellern von Roboterschweißzellen gibt es auf dem globalen Markt für Roboterschweißzellen mehrere Randinteressenten, die eine entscheidende Rolle bei der Ermöglichung des technologischen Fortschritts und der Einführung von Roboterschweißzellen spielen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Roboterschweißzellen:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber und Chancen für Roboterschweißzellen

Zunehmender Einsatz von Robotern in der Fertigungsindustrie

Roboter spielen in der Fertigungsindustrie eine wichtige Rolle. Roboter tragen dazu bei, die Gesamteffizienz und Produktivität in Produktionsabläufen zu steigern. Sie werden in der Fertigungsindustrie für verschiedene Anwendungen eingesetzt, wie z. B. Montage und Dosierung, Handhabung und Kommissionierung, Bearbeitung und Schneiden, Schweißen und Löten, Gießen und Formen, Veredelung und Schleifen, Lackieren und Beschichten, Reinigung und Hygiene, Logistik und Lagerung sowie Verpackung und Palettierung. Laut den von der International Federation of Robots im Jahr 2024 veröffentlichten Daten waren im Jahr 2023 weltweit etwa 4,2 Millionen Roboter in Fabriken im Einsatz, ein Anstieg gegenüber 3,9 Millionen im Jahr 2022. Wie die International Federation of Robots im Jahr 2021 erklärte, wird die Hälfte aller in Fabriken arbeitenden Roboter für Schweißanwendungen eingesetzt. Der zunehmende Einsatz von Robotern in der Fertigungsindustrie treibt also das Wachstum des Marktes für Roboterschweißzellen voran.

Zunehmende Nutzung von Laser- und Plasmaschweißtechnologien

Die Nachfrage nach Laserschweißen steigt rasant. Bei der Laserschweißtechnologie werden hochenergetische Laserstrahlen verwendet, die mit Kohlendioxid, Stickstoff und Helium erzeugt werden. Dies hilft dabei, die Materialien mit hoher Präzision und Geschwindigkeit zu verbinden. Die Beliebtheit des Laserschweißens nimmt zu, da es nur minimale Verzerrungen erzeugt und verschiedene Materialien schweißen kann. Darüber hinaus kann durch die Verbesserung der Lasereffizienz und die Optimierung des Schweißprozesses mit dieser Art von Schweißtechnologie insgesamt Energie gespart werden. Dies ist einer der wichtigen Faktoren, die die Nachfrage nach Laserschweißen erhöhen, da die Reduzierung des Energieverbrauchs weltweit eines der Hauptanliegen ist.

Darüber hinaus kann diese Schweißtechnologie in Kombination mit fortschrittlichen Technologien wie KI und ML effizient arbeiten. Daher steigt die Nachfrage nach Laserschweißtechnologie deutlich an. Ebenso bietet die Plasmaschweißtechnologie verschiedene Vorteile, darunter eine hohe Leistungsdichte, saubere und glatte Schweißnähte, hohe Schweißgeschwindigkeit, geringe Verzerrung und verbesserte Spaltüberbrückung. Die durch Plasmaschweißen erzeugten Schweißnähte sind sehr stark und weniger sichtbar.

Segmentierungsanalyse des Marktberichts für Roboterschweißzellen

Wichtige Segmente, die zur Ableitung der Marktanalyse für Roboterschweißzellen beigetragen haben, sind Angebot, Zelltyp und Endverbrauchsbranche.

- Basierend auf dem Angebot ist der globale Markt für Roboterschweißzellen in Lösungen und Dienstleistungen unterteilt. Das Segment Lösungen hatte im Jahr 2023 einen größeren Marktanteil und wird im Prognosezeitraum voraussichtlich eine höhere CAGR verzeichnen. Roboterschweißzellenlösungen helfen Herstellern, ihre zusätzliche Produktionskapazität zu erreichen und Probleme des Arbeitskräftemangels zu mildern. Solche Vorteile von Roboterschweißzellen gegenüber manuellen Schweißprozessen treiben die Nachfrage nach Roboterschweißzellen an.

- Basierend auf dem Zelltyp ist der globale Markt für Roboterschweißzellen in vorgefertigte Zellen und kundenspezifische Zellen unterteilt. Das Segment der vorgefertigten Zellen dominierte das Zelltypsegment mit einem Marktanteil von 68,3 % im Jahr 2023, und das Segment der kundenspezifischen Zellen wird im Prognosezeitraum voraussichtlich eine höhere CAGR verzeichnen. Vorgefertigte Roboterschweißzellen sind standardmäßige Roboterschweißzellen, die einen größeren Arbeitsbereich mit einem längeren Robotermanipulator und zwei größeren Tischplatten haben. Auf der anderen Seite werden kundenspezifische Zellen gemäß den Anforderungen des Endbenutzers hergestellt und für bestimmte Branchen angepasst.

- Basierend auf der Endverbrauchsbranche ist der globale Markt für Roboterschweißzellen in die Bereiche Automobil, Fertigung sowie Luft- und Raumfahrt und Verteidigung unterteilt. Das Automobilsegment hatte den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate verzeichnen. Einer der Faktoren, die die Nachfrage aus der Automobilindustrie antreiben, ist die zunehmende Produktion und der Verkauf von Fahrzeugen weltweit. Die Fertigungsindustrie wird im Prognosezeitraum voraussichtlich eine bemerkenswerte CAGR verzeichnen. Einer der Faktoren, die die Nachfrage nach Roboterschweißzellen im Fertigungssegment antreiben, ist der zunehmende Industrialisierungstrend weltweit, insbesondere in Entwicklungsländern.

Roboterschweißzellen Marktanteilsanalyse

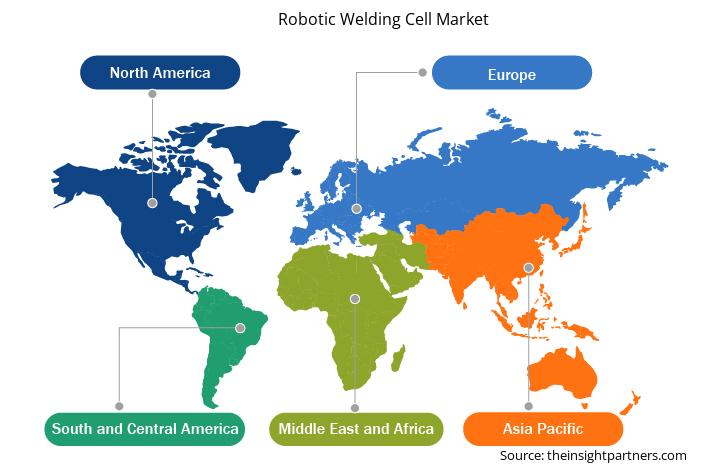

Der geografische Umfang des Marktberichts für Roboterschweißzellen bietet eine detaillierte regionale und Länderanalyse. Nordamerika, Europa und der asiatisch-pazifische Raum sind wichtige Regionen, in denen der Markt für Roboterschweißzellen ein signifikantes Wachstum verzeichnet. China hatte im Jahr 2022 einen Marktanteil von fast 60 % an der Gesamtzahl der Roboterinstallationen. China installierte im Jahr 2022 etwa 0,2 Millionen Roboter, während Japan im Jahr 2022 mehr als 50.000 Einheiten installierte und damit der zweitgrößte Markt weltweit ist. Neben China und Japan sind Singapur, Indien und Thailand einige der wichtigsten Märkte im asiatisch-pazifischen Raum.

Europa hatte den zweitgrößten Marktanteil bei der Installation von Industrierobotern und der Roboterschweißzellenindustrie. Deutschland war 2023 der größte Markt in Europa für Roboterschweißzellen und Industrieroboter. Einer der Faktoren, die die Nachfrage nach Roboterschweißzellen antreiben, ist der Fokus auf die zunehmende Einführung von Industrie 4.0-Technologien in Deutschland. Deutschland, Frankreich, Großbritannien und Italien haben einige der größten Marktanteile auf dem Markt für Roboterschweißzellen.

Nordamerika ist einer der wichtigsten Märkte für Roboterschweißzellen, da dort einige bedeutende Fertigungsunternehmen aus allen Branchen vertreten sind, der Bedarf an Industrie 4.0 zunimmt und die Nachfrage nach fortschrittlicher Technologie steigt. Die USA hatten aufgrund der Industrialisierungs- und Digitalisierungstrends im Land den größten Marktanteil. Darüber hinaus sind die USA Sitz einiger großer Automobil- und Luftfahrtunternehmen wie Tesla, Boeing und Ford Motors.

Regionale Einblicke in den Markt für Roboterschweißzellen

Die regionalen Trends und Faktoren, die den Markt für Roboterschweißzellen im gesamten Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für Roboterschweißzellen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Roboterschweißzellen

Umfang des Marktberichts für Roboterschweißzellen

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 1.511,15 Millionen US-Dollar |

| Marktgröße bis 2031 | 3.726,64 Millionen US-Dollar |

| Globale CAGR (2023 - 2031) | 11,9 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Durch das Angebot

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für Roboterschweißzellen: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Roboterschweißzellen wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für Roboterschweißzellen sind:

- ABB Ltd.

- Acieta

- Carl Cloos Schweißtechnik GmbH

- Lincoln Electric Holdings Inc.

- Kuka AG

- Kawasaki Heavy Industries Ltd.

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Roboterschweißzellen

Neuigkeiten und aktuelle Entwicklungen zum Markt für Roboterschweißzellen

Der Markt für Roboterschweißzellen wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für Roboterschweißzellen aufgeführt:

- Die neue OmniVance FlexArc Compact-Zelle von ABB spart Platz und verleiht Schweißanwendungen mehr Flexibilität. ABB Ltd. hat seine OmniVance FlexArc Compact auf den Markt gebracht – eine neue, kleinere Schweißanwendungszelle mit größerer Flexibilität, Benutzerfreundlichkeit und besserer Integration, die Unternehmen dabei hilft, den Arbeitskräftemangel beim Schweißen zu beheben. Die OmniVance FlexArc Compact ist die kleinste Lichtbogenschweißzelle ihrer Klasse. Ihr innovatives 45-Grad-Portalroboter-Montagedesign maximiert die Arbeitsparameter des Roboters, indem es ihn in der Mitte eines dreiachsigen Drehtisches platziert und ihn so näher an das Werkstück bringt. (ABB Ltd., Unternehmenswebsite, Juni 2022)

Marktbericht zu Roboterschweißzellen – Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Roboterschweißzellen (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Roboterschweißzellen auf Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Projekts abgedeckt sind

- Markttrends für Roboterschweißzellen sowie Marktdynamik wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Roboterschweißzellen mit Blick auf wichtige Markttrends, Länderrahmen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen auf dem Markt für Roboterschweißzellen

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Gas Engine Market

- Neurovascular Devices Market

- Photo Editing Software Market

- Online Exam Proctoring Market

- Health Economics and Outcome Research (HEOR) Services Market

- Fertilizer Additives Market

- Europe Industrial Chillers Market

- Mobile Phone Insurance Market

- UV Curing System Market

- Hydrolyzed Collagen Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Rising integration of artificial Intelligence (AI) in robotic welding is major trend in the market. Artificial intelligence (AI) and machine learning (ML) are being adopted in almost all industries, including the welding industry. By leveraging AI, welding systems can be made smarter and adaptable. Some of the key areas where AI integration is beneficial are weld defect detection, adaptive welding, and path planning. One of the key factors in the welding process is ensuring quality control. Defects in the welded area lead to high risks in the overall strength and safety of the final product. Integration of AI and ML, along with advanced vision systems, can be used for defect detection in real-time. This technology can be used to detect various types of defects, such as cracks, incomplete welding, and porosity. In addition, as this technology continuously gathers data from the system in real-time, AI and ML can learn and improve the process by analysing real-time and historical data.

The robotic welding cell market was valued at US$ 1,511.15 million in 2023 and is projected to reach US$ 3,726.64 million by 2031; it is expected to register a CAGR of 11.9% during 2023–2031.

The demand for robotics across the globe is growing notably owing to factors such as digitalization, rising trends of automation, increased need for higher efficiency, and availability of innovative technology. These are some of the factors that are driving the demand for industrial robots, ultimately robotic welding cells across the globe. According to the data provided in the World Robotics Report 2023, 0.55 million industrial robots were installed worldwide in 2022.

The key players operating in the robotic welding cell market include Abb Ltd, Acieta LLC, Carl Cloos Schweisstechnik Gmbh, Kawasaki Heavy Industries, Ltd; Kuka AG; Phoenix Industrial Solutions; The Lincoln Electric Company; Wec Group Ltd.; Yaskawa America, Inc.; among others.

Asia Pacific is anticipated to have largest share in robotic welding cell market.

The solution segment led the robotic welding cell market with a significant share in 2023.

The robotic welding cell market is expected to reach US$ 3,726.64 million by 2031.

Trends and growth analysis reports related to Manufacturing and Construction : READ MORE..

The List of Companies - Robotic Welding Cell Market

- ABB Ltd.

- Acieta

- Carl Cloos Schweisstechnik GmbH

- Lincoln Electric Holdings Inc.

- Kuka AG

- Kawasaki Heavy Industries Ltd.

- Phoenix Industrial Solutions

- WEC Group Ltd.

- Yaskawa America Inc

- Zeman Bauelemente Produktionsgesellschaft GmbH

- Fanuc Corp.

- Fronius International GmbH

- ESABB

- OTC-DAIHEN

- Kemppi Oy

- Panasonic Holdings Corp.

- Universal Robots AS.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht