Marktwachstum, Größe, Anteil, Trends, Analyse der wichtigsten Akteure und Prognose für das Schienenverkehrsmanagement bis 2028

Historische Daten : 2020-2021 | Basisjahr : 2022 | Prognosezeitraum : 2023-2028Marktgröße und Prognosen für das Schienenfahrzeugmanagement (2020 – 2028), globaler und regionaler Anteil, Trends und Berichtsabdeckung zur Analyse von Wachstumschancen: Nach Managementtyp (Schienenmanagement und Infrastrukturmanagement) und Wartungsservice (Korrekturwartung, vorbeugende Wartung und vorausschauende Wartung)

- Status : Veröffentlicht

- Berichtscode : TIPRE00006444

- Kategorie : Automobil- und Transportwesen

- Anzahl der Seiten : 180

- Verfügbare Berichtsformate :

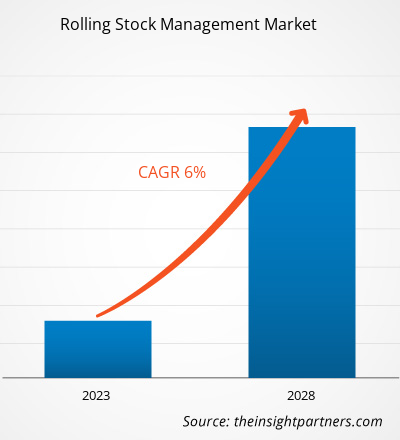

[Forschungsbericht] Der Markt für Schienenfahrzeugmanagement wurde im Jahr 2022 auf 48.571,46 Millionen US-Dollar geschätzt und soll bis 2028 68.761,96 Millionen US-Dollar erreichen; von 2022 bis 2028 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,0 % erwartet.

Analystenperspektive:

Rollmaterial bezieht sich auf Schienenfahrzeuge, die sowohl angetriebene als auch nicht angetriebene Fahrzeuge umfassen. Damit ist jedes Schienenfahrzeug gemeint, das sich auf Schienen bewegen kann. Die Wartung, Informationsverfolgung und Verwaltung des Rollmaterials sind die Hauptfunktionen des Rollmaterialmanagementsystems. Es verwaltet Informationen zum Betrieb sowie Störungs- und Inspektionsaufzeichnungen des Rollmaterials. Außerdem speichert es die Aufzeichnungen des Rollmaterials von der Herstellung bis hin zu Informationen zu seiner Hauptausstattung. Die Verwaltung des Verlaufsprotokolls des rollenden Materials unterstützt die Arbeiter bei Inspektionen und Ausfällen bei der effizienten Verwaltung ihrer Arbeit. Darüber hinaus ermöglicht dieses System die gemeinsame Verknüpfung dieser Informationen mit Verkehrsmanagementsystemen, Material- und Buchhaltungssystemen, Transportplänen usw. Daher ist das Rollmaterialmanagementsystem notwendig, um die optimale Leistung der rollenden Materialien und der Eisenbahnindustrie zu gewährleisten.

Marktübersicht: Markt für Rollmaterialmanagement

Der Aufstieg der Eisenbahnindustrie ist einer der Hauptfaktoren für den Markt für Rollmaterialmanagement. Die steigende Zahl der Eröffnungen neuer Bahnhöfe und der Ausbau des Schienennetzes erfordern ein effizientes Rollmaterialmanagementsystem zur Verwaltung des rollenden Materials, seiner Strecken und seiner Instandhaltung.

Einige der wichtigsten Bahnhöfe und Schienenausbauprojekte sind nachfolgend aufgeführt:

- Im März 2022 eröffnete Saudi Arabia Railways (SAR) den Personenbahnhof Al-Qurayyat im Rahmen des Plans der SAR, Personenzüge in Richtung Norden in Betrieb zu nehmen.

- Im März 2023 kündigte die Indian Central Railways (CR) Authority ihren Plan zum Bau von sechs neuen Vorortbahnhöfen für die Nahverkehrszüge Mumbais an. CR Mumbai verfügt über 80 Bahnhöfe, und mit diesen sechs zusätzlichen Bahnhöfen wird ihre Zahl auf 86 steigen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Schienenfahrzeugmanagement: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber: Markt für Schienenfahrzeugmanagement

Expansion der Schienenverkehrsbranche

Die Nachfrage nach verbesserten Transportdienstleistungen wächst weltweit rasant. Laut der Internationalen Energieagentur (IEA) wird sich der Personen- und Güterverkehr bis 2050 im Vergleich zu 2019 voraussichtlich verdoppeln. Laut der Weltbankgruppe gilt die Eisenbahn als eines der effizientesten Transportmittel für Personen und Güter. Aufgrund der wachsenden Transportaktivitäten investiert die Weltbankgruppe in die Entwicklung der Schienenverkehrsbranche, um diese effizienter zu machen. Viele Organisationen unterstützen die Regierungen verschiedener Entwicklungsländer bei der Reform der Schieneninfrastruktur und der Eingliederung der Eisenbahn in das Verkehrsnetz der Länder. Darüber hinaus investieren die Regierungen der Entwicklungsländer in die Förderung ihrer Schienenverkehrsbranche. Laut der India Brand Equity Foundation wird das Land bis 2030 ca. 715,41 Milliarden US-Dollar in Schieneninfrastruktur und -entwicklung investieren. Um den gestiegenen Personen- und Güterverkehr zu bewältigen, erweitern Länder ihre Eisenbahninfrastruktur. So eröffnete das Connecticut Department of Transportation (CTDOT) im September 2022 einen neuen Bahnhof im US-amerikanischen Hartford County. Darüber hinaus verkündete der Investitionsminister Saudi-Arabiens im Januar 2022 das Ziel des Landes, das Schienennetz um 8.000 km zu erweitern. Das Rollmaterialmanagementsystem trägt dazu bei, die optimale Leistung des Rollmaterials zu verbessern. Die zunehmende Expansion und Entwicklung der Bahnindustrie schafft eine Nachfrage nach Rollmaterial wie Lokomotiven, Güterwagen und Personenzügen, was die Nachfrage nach einem effizienten Rollmaterialmanagementsystem weiter steigert.

Segmentanalyse: Markt für Rollmaterialmanagement

Basierend auf der Art des Managements ist der Markt für Rollmaterialmanagement in Schienenmanagement und Infrastruktur unterteilt. Basierend auf dem Wartungsservice wird der Markt für Rollmaterialmanagement in korrektive Wartung, vorbeugende Wartung und vorausschauende Wartung unterteilt. Geografisch ist der Markt für Schienenfahrzeugmanagement in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt.

Regionale Analyse: Markt für Schienenfahrzeugmanagement

Der Markt für Schienenfahrzeugmanagement ist in fünf große Regionen unterteilt: Nordamerika, Europa, Asien-Pazifik (APAC), den Nahen Osten und Afrika (MEA) und Südamerika (SAM). Das Wachstum des globalen Marktes für Schienenfahrzeugmanagement in der Luft ist auf den gestiegenen Personenverkehr und die zunehmende Zahl von Bahnhöfen zurückzuführen. Die meisten konventionellen Schienennetze befinden sich in Nordamerika, Europa und APAC. Laut Daten der Federal Transit Administration aus dem Jahr 2019 entfallen etwa 90 % des weltweiten Personenverkehrs auf konventionellen Schienen auf diese Regionen. Indien liegt mit 39 % an der Spitze, gefolgt von China mit 27 %, Japan mit 11 % und der Europäischen Union mit 9 %. Die wachsende Zahl von Infrastrukturen und Passagieren erhöht den Bedarf an der Beschaffung dieser Schienenfahrzeuge, um der Nachfrage nach erhöhten Wartungsdiensten gerecht zu werden. Die steigende Zahl von Bahnhöfen steigert somit die Nachfrage nach Dienstleistungen im Bereich des Schienenfahrzeugmanagements, um Effizienz, Zuverlässigkeit und Sicherheit zwischen den Gleisen und Bahnhöfen zu gewährleisten und so den Markt für Schienenfahrzeugmanagement anzukurbeln.

Analyse der wichtigsten Akteure: Markt für Schienenfahrzeugmanagement

Einige der wichtigsten Akteure auf dem Markt für Schienenfahrzeugmanagement sind Alstom SA, Hitachi Rail Ltd, ABB Ltd, Mitsubishi Electric Corp, Siemens Mobility GmbH, Talgo SA, Thales SA, Toshiba Infrastructure Systems and Solutions Corp, Trimble Inc und LocoTech LLC. Viele Unternehmen investieren in das Schienenfahrzeugmanagement aufgrund der potenziellen Verbesserungen hinsichtlich Genauigkeit, Betriebseffizienz und pünktlicher Auftragserfüllung der Schienenfahrzeuge.

Schienenfahrzeugmanagement

Regionale Einblicke in den Markt für SchienenfahrzeugmanagementDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Schienenfahrzeugmanagement im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zum Schienenfahrzeugmanagement

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 48.57 Billion |

| Marktgröße nach 2028 | US$ 68.76 Billion |

| Globale CAGR (2022 - 2028) | 6.0% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2028 |

| Abgedeckte Segmente |

By Managementtyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer im Schienenfahrzeugmanagement: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Schienenfahrzeugmanagement wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Schienenfahrzeugmanagement Übersicht der wichtigsten Akteure

Anorganische und organische Strategien wie Fusionen und Übernahmen werden von Unternehmen im Markt für Schienenfahrzeugmanagement häufig eingesetzt. Nachfolgend sind einige wichtige Entwicklungen im Markt für Schienenfahrzeugmanagement aufgeführt:

- Im Jahr 2023 unterzeichnete Alstom einen Vertrag mit der Hafenbehörde von New York und New Jersey und dem Newark Liberty International Airport über die Bereitstellung von Betriebs- und Wartungsdienstleistungen für das Innovia-Einschienenbahnsystem – AirTrain Newark – für die nächsten sieben Jahre bis Januar 2030. Der Vertragswert beträgt mehr als 260 Millionen US-Dollar und beinhaltet eine Option auf ein weiteres Jahr.

- Im Jahr 2023 erhielt ABB Aufträge im Wert von 170 Millionen US-Dollar von Stadler, einem schweizerisch-schwedischen multinationalen Unternehmen, für die Ausstattung von mehr als 300 neuen Zügen und Lokomotiven. Die Züge wurden in verschiedenen europäischen Eisenbahnnetzen eingesetzt, um den Zugverkehr in Ländern wie Großbritannien, Spanien, Portugal, Deutschland und Österreich sowie auf einigen europäischen Eisenbahnkorridoren zu modernisieren und zu verbessern.

- Im Jahr 2023 lieferte Siemens Mobility 1.200 Elektrolokomotiven und versprach 35 Jahre umfassende Wartung. Dies gilt als der größte Lokomotivenauftrag in der Geschichte von Siemens Mobility und Siemens India. Damit hat Siemens Mobility seine Position auf dem Markt gestärkt.

- Im Jahr 2022 stellte Thales Interessengruppen neue Zugtechnologie vor, die das britische Schienennetz für Gleisarbeiter, Zugpersonal und Fahrgäste sicherer machte. Thales arbeitete mit Network Rail und der West Somerset Railway (WSR) zusammen, um eine Live-Demonstration seines Train Protection and Warning System-Continuous Supervision (TPWS-CS) durchzuführen.

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für Schienenfahrzeugmanagement

Kostenlose Probe anfordern für - Markt für Schienenfahrzeugmanagement