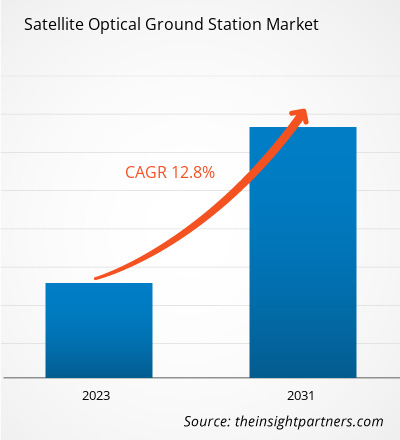

Der Markt für optische Satelliten-Bodenstationen soll von 62.013,92 Millionen US-Dollar im Jahr 2023 auf 162.540,60 Millionen US-Dollar im Jahr 2031 anwachsen. Der Anstieg des Baus neuer Flughäfen weltweit trägt zur erhöhten Nachfrage nach Kommunikationsnetzwerklösungen bei. Die steigende Zahl der Satellitenstarts weltweit treibt die Nachfrage nach optischen Bodenstationen an, um die Bewegung von Satelliten zu verfolgen und zu überwachen und gleichzeitig Daten zu empfangen und zu senden. Auch fortschrittliche OGSs werden nachgefragt, da sie bei der Überwachung dieser Satelliten helfen. Darüber hinaus steigt die Nachfrage nach OGSs, um die Gefahr einer Kollision von Weltraummüll mit funktionalen Weltraumanlagen zu vermeiden. OGSs tragen auch dazu bei, sichere und nachhaltige Weltraumaktivitäten zu gewährleisten, die nationalen und internationalen Richtlinien, Standards und anderen Normen entsprechen.

Marktanalyse für optische Satelliten-Bodenstationen

Die Zahl der Satellitenstarts nimmt weltweit zu, da der Bedarf an Satelliten für verschiedene Anwendungen wie Erdbeobachtung, Kommunikation und Navigation sowie wissenschaftliche Forschung steigt. Nach Angaben mehrerer Weltraumagenturen wurden zwischen 2012 und 2021 durchschnittlich ~466 SmallSats pro Jahr gestartet, und zwischen 2022 und 2031 wird mit einem Anstieg auf 1.846 SmallSats-Starts pro Jahr gerechnet. Für den Start dieser 4.663 SmallSats zwischen 2012 und 2021 investierten die Regierungen verschiedener Länder und Unternehmen ~23,1 Milliarden US-Dollar, und es wird erwartet, dass sie zwischen 2022 und 2031 weitere 84 Milliarden US-Dollar investieren werden. Darüber hinaus steigt auch die Zahl der Raketenstarts , hauptsächlich zur Stationierung von Satelliten im Weltraum, rasant an. Im Jahr 2021 gab es 136 erfolgreiche Raketenstarts, während die Zahl im Jahr 2022 auf 180 stieg. Im September 2022 fanden 16 Orbitalstarts statt, davon 8 in China, 6 in Amerika und jeweils einer in Europa und Russland. Darüber hinaus startete Falcon 9 191 Starlink-Breitbandsatelliten und SpaceX 1.465 Starlink-Satelliten im Jahr 2022. Im Januar 2023 startete China 14 Satelliten auf einer Trägerrakete vom Typ Langer Marsch-2D vom Satellitenstartzentrum Taiyuan in der nordchinesischen Provinz Shanxi. Zu den 14 Satelliten gehörten Qilu-2 und Qilu-3, Luojia-3 01 und Jilin-1 Gaofen 03D34. Im Februar 2023 gab die indische Weltraumforschungsorganisation (ISRO) bekannt, dass drei Satelliten mit dem SSLV-D2-Fahrzeug erfolgreich in ihre vorgesehenen Umlaufbahnen gebracht wurden.

Marktübersicht für optische Satelliten-Bodenstationen

Eine optische Bodenstation (OGS) ist ein wichtiger Teil der Infrastruktur, die den Weltraum mit der Erde verbindet. Das System ermöglicht Echtzeitkommunikation für verschiedene Anwendungen mit viel höheren Datenraten (bis zu mehreren Gbit/s) als HF. Der steigende Bedarf an Daten mit höherer Auflösung für Missionen, bei denen Wissenschaftler einen detaillierten Blick auf die Erde und das Sonnensystem werfen müssen, führt zu einer hohen Nachfrage nach OGS-Systemen. Das System hilft auch dabei, große Datenmengen bereitzustellen, um Missionsanforderungen zu erfüllen und die Bodenanlagen in Bezug auf die Parameter der Missionsbahn zu lokalisieren. Daher steigt die Nachfrage nach OGSs weltweit, um eine höhere Genauigkeit und Hochgeschwindigkeitsdatenübertragung zu gewährleisten.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für optische Satelliten-Bodenstationen:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Markt für optische Bodenstationen für Satelliten

Steigende Menge an Weltraummüll

Als Weltraumschrott werden alle nicht funktionsfähigen künstlichen Materialien bezeichnet, die die Erde in unterschiedlichen Höhen umkreisen. Zu den Trümmern zählen Raketenkörperteile, Splitter, Abfälle aus bemannten Missionen, Abgase von Raketen und nicht mehr funktionierende Satelliten. Die meisten dieser Trümmer umkreisen die Erde mit einer Durchschnittsgeschwindigkeit von über 26.000 km/h in niedrigen Erdumlaufbahnen (LEO) und stellen eine ernsthafte Kollisionsgefahr für funktionsfähige Weltraumgüter dar. Diese Bedrohungen nehmen mit jedem Raketenstart in LEOs und in den Tiefen des Weltraums zu. Die zunehmende Kollisionsgefahr von Weltraumobjekten ist ein ständiges Problem für die sichere und nachhaltige Nutzung des Weltraums. Diese Bedrohungen schränken den ungehinderten Zugang zum Weltraum ein und veranlassen die betroffenen Parteien, die notwendigen Schritte zur Risikominderung zu unternehmen. Im November 2021 führte das russische Militär einen Antisatellitentest (ASAT) durch und sprengte seinen nicht mehr funktionierenden Satelliten Cosmos 1408 (der 1982 gestartet wurde) mit einer Nudol-Rakete in die Luft. Unmittelbar nach der Explosion mussten amerikanische und russische Astronauten an Bord der Internationalen Raumstation Vorsichtsmaßnahmen ergreifen, um nicht von Trümmern des Satelliten getroffen zu werden, da die Internationale Raumstation dem Satelliten angeblich relativ nahe war. Im Juni 2022 musste die Internationale Raumstation erneut ein Kollisionsvermeidungsmanöver (CAM) durchführen, um den Trümmern des zerstörten Satelliten auszuweichen. Ein unbemanntes Frachtschiff vom Typ Progress 81 wurde von der russischen Raumfahrtagentur Roskosmos eingesetzt, um die Raumstation aus der Bahn der Trümmer zu bringen. Im Jahr 2021 führte die ISRO 19 CAMs durch, verglichen mit 12 bzw. 8 CAMs in den Jahren 2020 und 2019.

Steigende Zahl strategischer Allianzen

Die steigende Nachfrage nach optischen Satelliten-Bodenstationen ermutigt Unternehmen, fortschrittliche Lösungen für den Ausbau der Raumfahrtindustrie zu entwickeln . Um diesen Ausbau zu ermöglichen, investieren die Regierungen verschiedener Länder und Interessenvertreter aus allen Branchen kontinuierlich in Forschung und Entwicklung. Sie bevorzugen verschiedene strategische Allianzen wie Partnerschaften, Kooperationen und Verträge, von denen einige im Folgenden aufgeführt sind:

• Im März 2023 gab CONTEC bekannt, dass es Cailabs mit der Lieferung einer optischen Bodenstation beauftragt hat, die 2024 installiert werden soll. Diese neue optische Bodenstation wird die TILBA-ATMO-Komponente für zuverlässige Hochgeschwindigkeitskommunikation enthalten. Außerdem wird die Bodenstation CCSDS-, SDA- und QKD-fähig sein.

• Im Februar 2023 gab die Rwanda Space Agency (RSA) eine Partnerschaft mit ATLAS Space Operations Inc. zum Aufbau einer Satelliten-Bodeninfrastruktur in Ruanda bekannt. Im Rahmen dieser Vereinbarung baut RSA einen Teleport, der mehrere Bodenstationen zur Versorgung von Satelliten in verschiedenen Umlaufbahnen beherbergen kann.

• Im September 2022 gab Safran Data Systems bekannt, dass es einen Vertrag mit CONTEC zur Lieferung einer optischen Bodenstation unterzeichnet hat, die in Westaustralien installiert werden soll. Safran wird eine schlüsselfertige optische Bodenstation (OGS) liefern, die aus einer Halterung mit optimaler Abdeckung, einem 50-cm-Teleskop, einem vollständigen Ziel-, Erfassungs- und Verfolgungssystem sowie einer rotierenden Kuppel besteht.

• Im September 2022 gab SSC bekannt, dass die Europäische Weltraumorganisation (ESA) ihnen einen Auftrag über 1,09 Millionen US-Dollar (1,1 Millionen Euro) zur Unterstützung der Entwicklung des optischen Kommunikationsprojekts Network of Optical Stations for Data Transfer to Earth from Space (NODES) erteilt hatte. Im Rahmen dieses Vertrags beauftragte SSC Cailabs mit der Lieferung einer Bodenstation in Westaustralien, deren Testbetrieb Anfang 2024 beginnen soll.

Daher arbeiten verschiedene Unternehmen im Rahmen von Verträgen und Partnerschaften an der Bereitstellung fortschrittlicher optischer Bodenstationen, von denen im Prognosezeitraum potenzielle Wachstumschancen für den Markt für optische Satelliten-Bodenstationen erwartet werden.

Marktbericht für optische Satellitenbodenstationen – Segmentierungsanalyse

Wichtige Segmente, die zur Ableitung der Marktanalyse für optische Satelliten-Bodenstationen beigetragen haben, sind Betrieb, Anwendung, Endbenutzer und Ausrüstung.

- Der Markt für optische Satellitenbodenstationen ist nach Betriebsart in Laser-Satcom und optische Betriebsarten unterteilt. Zu den Lösungen gehören Software wie Smartsky Network, Iridium Network, SITA Connect und AirportHub. Das Segment der optischen Betriebsarten hatte 2023 den größten Marktanteil.

- Nach Anwendung ist der Markt für optische Satelliten-Bodenstationen in Laserbetrieb, Trümmererkennung, Erdbeobachtung und Weltraumlageerfassung unterteilt. Das Segment Erdbeobachtung hatte im Jahr 2023 einen größeren Marktanteil.

- Basierend auf dem Endnutzer ist der Markt für optische Satelliten-Bodenstationen in staatliche, militärische und kommerzielle Unternehmen unterteilt. Das staatliche und militärische Segment hatte im Jahr 2023 einen größeren Marktanteil.

- Nach Ausrüstung ist der Markt für optische Satelliten-Bodenstationen in Verbrauchergeräte und Netzwerkgeräte unterteilt. Das Segment Netzwerkgeräte hatte im Jahr 2023 einen größeren Marktanteil.

Marktanteilsanalyse für optische Satelliten-Bodenstationen nach geografischer Lage

Der nordamerikanische Markt für optische Satellitenbodenstationen ist in die USA und Kanada unterteilt. In den USA und Kanada werden fortschrittliche Technologien für optische Satellitenbodenstationen weithin eingesetzt, um die Verteidigungsfähigkeiten zu verbessern. Im August 2020 gab das US Space Center bekannt, dass die United Launch Alliance (ULA) den Zuschlag für den Start ihrer wichtigen Weltraummissionen zur nationalen Sicherheit für die US Space Force erhalten hat. Die Missionen sollen im Geschäftsjahr 2027 von der Cape Canaveral Air Force Station in Florida aus gestartet werden. Diese Art von Satellitenstarts trägt zur Einführung von Bodenstationstechnologien bei.

Darüber hinaus sind die Inbetriebnahme neuer Satelliten-Bodenstationen in der gesamten Region und die Erweiterung bestehender Bodenstationen weitere wichtige Faktoren, die das Wachstum optischer Satelliten-Bodenstationen in der gesamten nordamerikanischen Region vorantreiben. Zum Beispiel:

• Im Jahr 2022 erhielt BlueHalo von der US Space Force einen Auftrag im Wert von 1,4 Milliarden US-Dollar für die Modernisierung von 12 militärischen Bodenstationen im ganzen Land. Dabei wird BlueHalo die alten Parabolantennen an den militärischen Bodenstationen durch elektronische Phased-Array-Antennen ersetzen.

• Im Februar 2023 gab der Satellitenbetreiber KSAT bekannt, dass er sein Netzwerk durch die Installation neuer Bodenstationsantennen in der Antarktis erweitert und seine Kapazität in den USA durch mehrere Antennen in Hawaii, Alaska und im Südosten der USA ausbaut.

• Im Januar 2023 kündigte SpaceX Starlink den Start seiner Flotte von Satelliten der zweiten Generation und den Ausbau seiner Bodenstationsinfrastruktur in den USA an.

• Im Mai 2019 lieferte GigaSat, Teil von Ultra Electronics Communications & Integrated Systems (CIS), in Partnerschaft mit Inmarsat 16 Satelliten-Multiband-Bodenstationsterminals an das kanadische Verteidigungsministerium (DND).

Solche Entwicklungen werden wahrscheinlich das Wachstum von Satelliten-Bodenstationen in der gesamten Region beschleunigen. Darüber hinaus ist die steigende Zahl von Satellitenstarts ein weiterer wichtiger Faktor, der im Prognosezeitraum wahrscheinlich auch neue Möglichkeiten für Marktanbieter schaffen wird.

Regionale Einblicke in den Markt für optische Satelliten-Bodenstationen

Die regionalen Trends und Faktoren, die den Markt für optische Satelliten-Bodenstationen im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für optische Satelliten-Bodenstationen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionalspezifische Daten zum Markt für optische Satelliten-Bodenstationen

Marktbericht über optische Satelliten-Bodenstationen – Umfang

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 62.013,92 Millionen US-Dollar |

| Marktgröße bis 2031 | 162.540,60 Millionen US-Dollar |

| Globale CAGR (2023 - 2031) | 12,8 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2023–2031 |

| Abgedeckte Segmente | Nach Vorgang

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für optische Satelliten-Bodenstationen wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für optische Satelliten-Bodenstationen sind:

- Thales SA

- Ball Corp

- AAC Clyde Space AB

- Hensoldt AG

- General Atomics Aeronautical Systems Inc

- Tesat-Spacecom GmbH & Co KG

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für optische Bodenstationen für Satelliten

Marktnachrichten und aktuelle Entwicklungen für optische Satelliten-Bodenstationen

Der Markt für optische Satelliten-Bodenstationen wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Im Folgenden finden Sie eine Liste der Entwicklungen auf dem Markt für Innovationen, Geschäftserweiterungen und Strategien:

- Im April 2023 wurde die HENSOLDT AG, ein führendes Unternehmen der europäischen Verteidigungsindustrie, in den MDAX, den Mid-Cap-Index der Frankfurter Wertpapierbörse, aufgenommen. Das im September 2020 an die Börse gegangene Unternehmen hat seinen Wachstumskurs konsequent fortgesetzt und seine Innovationskraft kontinuierlich gesteigert. Es hat seine Investitionen erhöht, sein Produktportfolio erweitert und weltweit strategische Akquisitionen getätigt. (Quelle: HENSOLDT AG, Pressemitteilung)

- Im April 2023 haben sich Ball Aerospace, Loft Federal und Microsoft zusammengetan, um am experimentellen Testbed-Programm der Space Development Agency (SDA) namens NExT zu arbeiten und 10 Satelliten mit experimentellen Nutzlasten in die Umlaufbahn zu bringen. Ball Aerospace ist der Hauptauftragnehmer und leitet die Integration und Prüfung von Nutzlasten und Raumfahrzeugen. Loft Federal wird die Integration und Prüfung der Raumfahrzeuge durchführen, kommerzielle Startdienste beschaffen und die Konstellation im Orbit betreiben. In der Zwischenzeit wird Microsoft die Azure Government-Cloud und die Bodenstationsinfrastruktur mit sicheren Satellitenoperationen nach dem Start sowie Produktivitätslösungen bereitstellen, um unternehmenskritische Kommunikation voranzutreiben. Ziel der Zusammenarbeit ist die Einrichtung einer lieferantenunabhängigen schnellen Lieferpipeline, um den Missionserfolg der SDA zu ermöglichen. (Quelle: Ball Aerospace, Pressemitteilung)

Marktbericht zu optischen Satelliten-Bodenstationen – Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für optische Satelliten-Bodenstationen (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für optische Satelliten-Bodenstationen auf globaler, regionaler und Länderebene für alle abgedeckten wichtigen Marktsegmente.

- Marktdynamik wie Treiber, Beschränkungen und wichtige Chancen

- Markttrends für optische Bodenstationen für Satelliten

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für optische Satelliten-Bodenstationen mit Abdeckung wichtiger Markttrends, globaler und regionaler Rahmenbedingungen, wichtiger Akteure, Vorschriften und aktueller Marktentwicklungen

- Marktumfeld und Wettbewerbsanalyse für optische Satelliten-Bodenstationen, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen.

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht