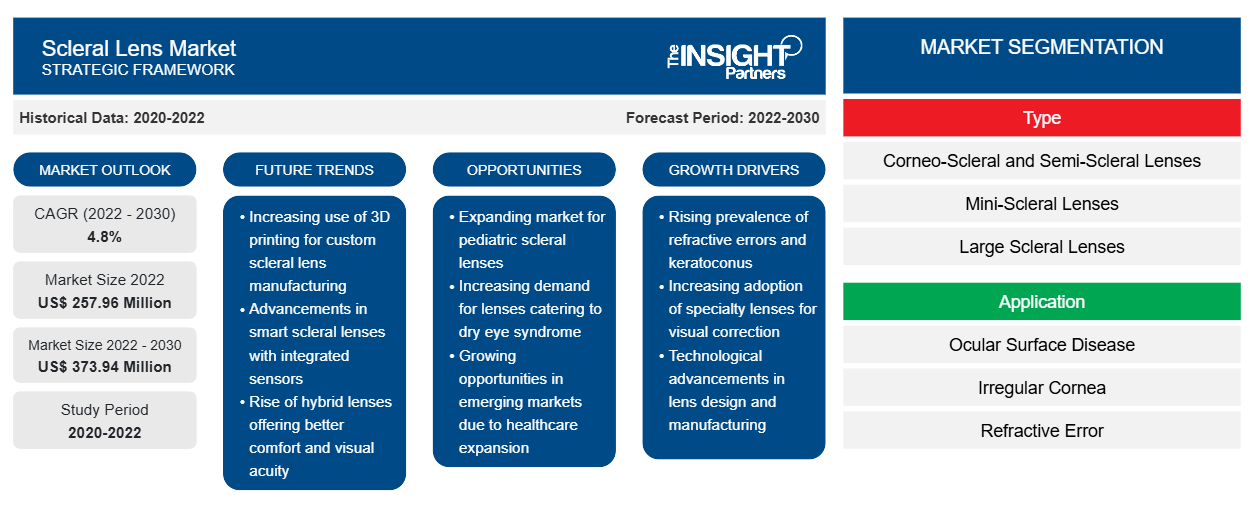

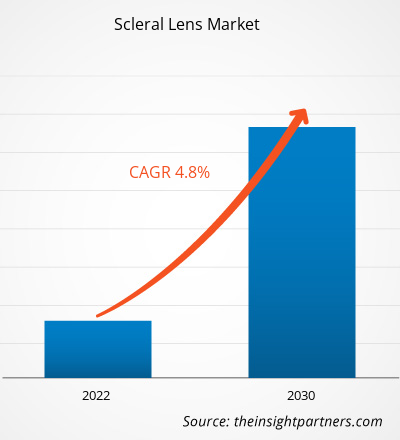

[Forschungsbericht] Der Markt für Sklerallinsen hatte im Jahr 2022 einen Wert von 257,96 Millionen US-Dollar und soll bis 2030 373,94 Millionen US-Dollar erreichen; für den Zeitraum 2022–2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,8 % geschätzt.

Markteinblicke und Analystenansichten zur Marktanalyse für Sklerallinsen:

Sklerallinsen sind eine Kategorie von Kontaktlinsen, die die Hornhaut und die Lederhaut des Auges bedecken. Diese Linsen sind im Allgemeinen größer als herkömmliche Kontaktlinsen. Aufgrund dieser Größe bieten Sklerallinsen einen stabilen und bequemen Sitz für Personen mit Hornhautunregelmäßigkeiten oder Personen, die an Krankheiten leiden, die das Trockene-Augen-Syndrom verursachen. Sklerallinsen sind formstabile, gasdurchlässige Linsen (RGP). Sklerallinsen sind etwas formstabiler als weiche Kontaktlinsen und haben die gleichen Vorteile wie RGP-Linsen im Allgemeinen gegenüber weichen Linsen. Sie sind haltbarer, einfacher zu handhaben, bieten eine schärfere Sicht und haben ein geringeres Komplikationsrisiko. Die zunehmende Verschreibung von Sklerallinsen (SLs) mit fortschrittlichen LZ-Designs wird voraussichtlich ein globaler Trend auf dem Sklerallinsenmarkt sein.

Faktoren, die das Wachstum des Marktes für Sklerallinsen beeinflussen

Wachstumstreiber:

Steigende Inzidenz des trockenen Auges

Die Häufigkeit trockener Augen nimmt in der Bevölkerung zu, insbesondere in Industrieländern. Trockene Augen werden durch mehrere Faktoren verursacht, die zu Beschwerden, Reizungen und Sehstörungen führen. Laut einer in den USA durchgeführten Studie „National Health and Wellness Survey“ wurden im April 2020 beispielsweise bei ~16,4 Millionen Menschen trockene Augen diagnostiziert. Die Daten zeigten auch, dass die Prävalenz bei Menschen im Alter von 18 bis 34 Jahren um 2,7 % gestiegen ist. Darüber hinaus betrug die Prävalenz bei älteren Menschen 18,6 %. Auf der Grundlage des Geschlechts war der Prävalenzprozentsatz bei Frauen (8,8 %) höher als bei Männern (4,5 %).

Trockene Augen treten am häufigsten in der europäischen und asiatisch-pazifischen Bevölkerung auf. Auch im Nahen Osten und Afrika treten trockene Augen aufgrund chronischer Erkrankungen und Umweltbedingungen immer häufiger auf. Laut einem 2019 vom Forschungsministerium des King Khaled Eye Specialist Hospital in Riad, Saudi-Arabien, veröffentlichten Artikel treten trockene Augen häufig bei Frauen auf. Die Hauptursache für trockene Augen sind Medikamente gegen Glaukom.

Sklerallinsen sind so konzipiert, dass sie sich über die Hornhaut wölben und sanft auf der Sklera ruhen. Sklerallinsen bilden ein kuppelförmiges Flüssigkeitsreservoir zwischen Linse und Hornhaut. Diese mit Tränen gefüllte Kammer kann eine Barriere bilden, die als Schutzschicht für das Auge fungiert, um die Augen mit Feuchtigkeit zu versorgen und trockenheitsbedingten Schäden vorzubeugen.

Sklerallinsen werden aus einem gasdurchlässigen Material hergestellt, das den Sauerstofffluss zum Auge ermöglicht, was wichtig ist, um die Augen gesund und angenehm zu halten. Sklerallinsen können auch Teil der Behandlung trockener Augen sein. Patienten können sie mit künstlichen Tränen oder von Optikern empfohlenen Lösungen wie einer Behandlung mit intensivem gepulstem Licht (IPL) verwenden, um die Meibom-Drüsen zu entblockieren. Daher wird erwartet, dass die zunehmende Verbreitung trockener Augen das Wachstum des Sklerallinsenmarktes vorantreiben wird.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Sklerallinsen:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Segmentierung und Umfang des Sklerallinsen-Marktberichts:

Der „Sklerallinsenmarkt“ ist segmentiert nachTyp, Anwendung und Endbenutzer.Basierend auf dem Produkt ist der Marktsegmentiert in Corneo-Skleral- und Semi-Skleral-Linsen, Mini-Skleral-Linsen und große Sklerallinsen.Der Markt ist nach Anwendung in Erkrankungen der Augenoberfläche, unregelmäßige Hornhaut, Brechungsfehler und andere unterteilt. Nach Endverbraucher ist der Marktsegmentiert in Krankenhäuser, Augenkliniken und andere.

Marktanalyse für Sklerallinsen basierend auf dem Segmentanteil:

Nach Typ ist der Markt in Korneoskleral- und Halbsklerallinsen, Mini-Sklerallinsen und große Sklerallinsen segmentiert. Das Segment der Mini-Sklerallinsen hatte 2022 den größten Marktanteil auf dem Sklerallinsenmarkt und wird voraussichtlich zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Mini-Sklerallinsen sind hochgradig individuell auf Komfort, optimales Sehvermögen und Augengesundheit abgestimmt. Mini-Sklerallinsen werden mit einer bestimmten, nicht konservierten Flüssigkeit darunter eingesetzt, die den ganzen Tag unter der Linse eingeschlossen bleibt. Diese Linsen sind sogar für Menschen mit trockenen Augen von großem Vorteil, da dieses eingeschlossene Tränenreservoir unter einer Mini-Sklerallinse die Symptome trockener Augen lindern und bei der Behandlung dieser oft schwächenden Augenerkrankung helfen kann.

In Bezug auf die Anwendung ist der Markt für Sklerallinsen in Erkrankungen der Augenoberfläche, unregelmäßige Hornhaut, Fehlsichtigkeit und andere unterteilt. Das Segment der unregelmäßigen Hornhaut hatte 2022 den größten Marktanteil bei Sklerallinsen und wird voraussichtlich von 2022 bis 2030 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Mini-Sklerallinsen sind hochgradig individuell auf Komfort, optimales Sehvermögen und Augengesundheit abgestimmt. Mini-Sklerallinsen werden mit einer bestimmten, nicht konservierten Flüssigkeit darunter eingesetzt, die den ganzen Tag unter der Linse eingeschlossen bleibt. Diese Linsen sind sogar für Menschen mit trockenen Augen von großem Vorteil, da dieses eingeschlossene Tränenreservoir unter einer Mini-Sklerallinse die Symptome trockener Augen lindern und bei der Behandlung dieser oft schwächenden Augenerkrankung helfen kann.

Basierend auf dem Endverbraucher ist der Markt für Sklerallinsen in Krankenhäuser, Augenkliniken und andere unterteilt. Das Krankenhaussegment hatte 2022 den größten Marktanteil und wird voraussichtlich von 2022 bis 2030 die höchste durchschnittliche jährliche Wachstumsrate auf dem Markt verzeichnen. Krankenhäuser umfassen verschiedene medizinische Einrichtungen, von Gemeindekrankenhäusern bis hin zu großen akademischen medizinischen Zentren. Sie sind die Hauptendverbraucher von Sklerallinsen. Krankenhäuser mit mehreren Fachrichtungen bieten Behandlungen für verschiedene Augenerkrankungen an; Augenärzte behandeln Tausende von Patienten mit verschiedenen Augenerkrankungen. Behandlungen können in den Krankenhäusern problemlos durchgeführt werden, da die besten Ärzte und das beste Hilfspersonal zur Verfügung stehen; auch andere Krankenhausdienste werden angeboten. Die anderen Dienste, wie z. B. Erstattung, Kosten des Krankenhausaufenthalts und andere, werden mit weniger Aufwand für die Patienten erledigt. Außerdem schaffen die Krankenhäuser ein Bewusstsein für alle Krankheiten und die damit verbundenen Symptome. Aufgrund dieser Faktoren wird das Krankenhaussegment im Prognosezeitraum wahrscheinlich wachsen.

Marktausblick für Sklerallinsen basierend auf regionaler Analyse:

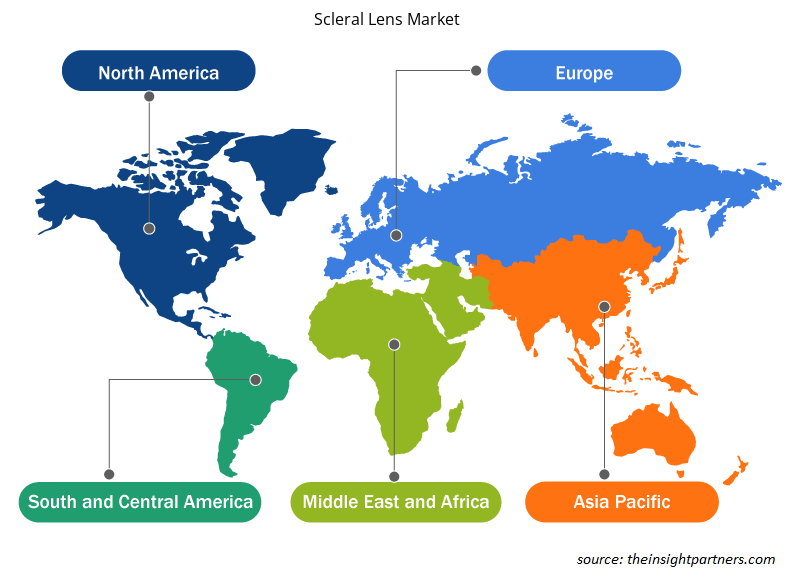

Basierend auf der Geografie ist der Marktbericht für Sklerallinsen in die Regionen Asien-Pazifik, Europa, Naher Osten und Afrika, Nordamerika sowie Süd- und Mittelamerika unterteilt. 2022 hatte Nordamerika den größten Marktanteil. Der Asien-Pazifik-Raum dürfte zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.

Der nordamerikanische Markt für Sklerallinsen ist in die USA, Kanada und Mexiko unterteilt. Die USA sind der größte Markt für Sklerallinsen in Nordamerika. Der Markt wird durch die zunehmende Häufigkeit trockener Augen und die steigende Prävalenz von Krebs angetrieben. Andere Faktoren wie die Einführung moderner Geräte im Gesundheitswesen, eine höhere Anzahl von Krankenhäusern und die Umsetzung strategischer Regierungsrichtlinien tragen ebenfalls zur Expansion des Marktes bei. Darüber hinaus beeinflussen steigende Gesundheitsausgaben das Wachstum des Sklerallinsenmarktes in den USA.

Auch die Betonung der Verwendung von Sklerallinsen dürfte das Wachstum des Sklerallinsenmarktes im geschätzten Zeitraum ankurbeln. Brechungsfehler sind die häufigsten Augenprobleme in den USA. Brechungsfehler umfassen Myopie (Kurzsichtigkeit), Hyperopie (Weitsichtigkeit), Astigmatismus (verzerrtes Sehen auf alle Entfernungen) und Presbyopie, die im Alter zwischen 40 und 50 Jahren auftritt. Sie können mit Brillen, Kontaktlinsen oder einer Operation korrigiert werden. Brechungsfehler umfassen Myopie, Hyperopie und Astigmatismus, die häufig aufgrund zunehmender Belastung der Augen und mangelnder Ernährung auftreten. Laut der American Academy of Ophthalmology sind mehr als 34 Millionen Amerikaner im Alter von 40 Jahren und älter kurzsichtig, d. h. 23,9 % dieser Bevölkerung. Darüber hinaus tritt bei etwa 1 von 3 Personen ein Brechungsfehler auf und kann in Kombination mit Kurz- oder Weitsichtigkeit auftreten. Augenerkrankungen wie Sehbehinderung, Blindheit und Sehschwäche führen in den USA zu einer zunehmenden Verwendung von Sklerallinsen. Das National Eye Institute gibt an, dass eine angemessene Brechungskorrektur die Sehkraft von 150 Millionen Amerikanern verbessern könnte.

Darüber hinaus wird erwartet, dass ein erheblicher Anstieg der alternden Bevölkerung in Kanada die Nachfrage nach Sklerallinsen ankurbeln wird, da das Altern erhebliche Auswirkungen auf die Augengesundheit hat. Statistics Canada schätzt, dass ältere Menschen bis 2036 voraussichtlich etwa 23–25 % der Bevölkerung und bis 2061 etwa 24–28 % ausmachen werden. Außerdem nehmen Augenerkrankungen bei Kindern aufgrund von Mangelernährung, geringerer körperlicher Aktivität und der zunehmenden Nutzung von Smartphones zu. Daher wird erwartet, dass die wachsende alternde Bevölkerung das Wachstum des Sklerallinsenmarktes vorantreiben wird.

Darüber hinaus wird erwartet, dass der asiatisch-pazifische Raum während der Marktprognose für Sklerallinsen die schnellste durchschnittliche jährliche Wachstumsrate verzeichnet. Das Marktwachstum im asiatisch-pazifischen Raum wird auf die zunehmende Verbreitung trockener Augen und verschiedener Augenkrankheiten in Ländern wie Australien und Indien zurückgeführt. Darüber hinaus werden die wachsende geriatrische Bevölkerung, die Entwicklung der Gesundheitsinfrastruktur und zunehmende Investitionen zur Förderung der Forschungsaktivitäten den asiatisch-pazifischen Markt im Prognosezeitraum antreiben.

Regionale Einblicke in den Markt für Sklerallinsen

Die regionalen Trends und Faktoren, die den Markt für Sklerallinsen im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Sklerallinsen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Sklerallinsen

Umfang des Marktberichts zu Sklerallinsen

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 257,96 Millionen US-Dollar |

| Marktgröße bis 2030 | 373,94 Millionen US-Dollar |

| Globale CAGR (2022 - 2030) | 4,8 % |

| Historische Daten | 2020-2022 |

| Prognosezeitraum | 2022–2030 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für Sklerallinsen wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Sklerallinsen tätigen Unternehmen sind:

- Art Optical Kontaktlinsen Inc.

- Euclid-Systeme

- Bausch & Lomb

- Cooper Vision

- Acculens

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Sklerallinsen

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure im globalen Marktbericht für Sklerallinsen aufgeführt:

- Im Oktober 2023 brachte Alcon TOTAL30 Multifocal weltweit auf den Markt. Die TOTAL30 Multifocal-Linsen von Alcon sind speziell auf dem Markt positioniert und bieten Alcons Premium-Wassergradient-Innovation zu einem günstigeren Preis als Monatslinsen. Die Linsen werden bereits in den USA und ausgewählten internationalen Märkten eingeführt.

- Im Februar 2023 brachte Visionary Optics Europa Tangent auf den Markt, eine neue Sklerallinse, die ein Dreizonen-Stufensystem für optimale Anpassung und individuelles Design bietet. Laut dem Unternehmen ermöglicht die neue Linse Augenärzten, Parameter in der Limbus-, Zentral- und Landezone anzupassen, ohne andere Anpassungsfaktoren zu beeinträchtigen.

- Im November 2022 übernahm Carter Ledyards Kunde CooperVision, Inc. SynergEyes, Inc. SynergEyes bietet eine breite Palette an Spezialkontaktlinsen an, darunter proprietäre Hybridlinsen, die die Onefit-Sklerallinsen von CooperVision ergänzen. Die Übernahme erweitert das umfangreiche Produkt- und Dienstleistungsangebot von CooperVision um ein komplettes Portfolio zur Behandlung unregelmäßiger Hornhaut und Keratokonus.

- Im Juni 2022 gab CooperVision die Übernahme von EnsEyes bekannt, einem Anbieter von Orthokeratologie- und Sklerallinsen. Die Übernahme von EnsEyes wird CooperVision dabei helfen, das Wachstum der Einführung von Speziallinsen auf den nordischen Märkten zu beschleunigen.

- Im Januar 2022 brachte SynergEyes, Inc., ein führendes Unternehmen für Spezialkontaktlinsentechnologie, drei innovative Produkte für die Sklerallinse SynergEyes VS auf den Markt: die Optionen SynergEyes VS Multifocal, Aberration Control und Limbal Clearance Factor.

- Im August 2022 startete CooperVision Specialty Eye Care Beyond the Limbus (BTL), eine neue Workshop-Reihe mit Schwerpunkt auf Beratung, Anpassung und Praxismanagement zu Sklerallinsen. Die zweigleisige BTL-Reihe bietet eine mittel- bis fortgeschrittene Schulung, um das Sklerallinsen-Spiel zu vertiefen, sowie eine Grundausbildung für Hilfspersonal und Augenärzte, die noch nicht mit Sklerallinsen in Berührung gekommen sind. Die Workshops stehen Augenärzten in den USA und Kanada zur Verfügung und zielen darauf ab, das Vertrauen der Augenärzte in die Onefit-Familie von Sklerallinsen zu stärken.

- Im Juni 2022 übernahm Euclid Vision Corp., ein Spezialist für fortgeschrittene Myopie- und Orthokeratologiebehandlung, Visionary Optics, den Pionier für Sklerallinsen. Die Unternehmen werden ihre Marken in der Fusion beibehalten. Sie werden bei zukünftigen Projekten zusammenarbeiten, wobei die wichtigsten beruflichen Bildungsziele, Partnerschaften mit Augenärzten und Produktinnovationen im Vordergrund stehen. Diese Fusion eröffnet spannende Möglichkeiten für Innovationen und unternehmensübergreifende Zusammenarbeit.

Wettbewerbslandschaft und Schlüsselunternehmen:

Art Optical Contact Lens Inc., Euclid Systems, Bausch & Lomb, Cooper Vision, Acculens, Solotica, ABB Optical Group, EssilorLuxottica, Optact International Ltd. und Valley Contax Inc. gehören zu den führenden Unternehmen auf dem Markt für Sklerallinsen. Diese Unternehmen konzentrieren sich auf neue Technologien, Weiterentwicklungen bestehender Produkte und geografische Expansionen, um der wachsenden weltweiten Verbrauchernachfrage gerecht zu werden.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The Scleral Lens market is analyzed on installation type, application, and end user. By type, the scleral lens market is segmented into corneo-scleral and semi-scleral lenses, mini-scleral lenses, and large scleral lenses. The mini-scleral lenses segment held the largest market share in 2022 and is projected to register the highest CAGR during 2022–2030. Mini-scleral lenses are highly customized for comfort, optimum vision, and ocular health. Mini-scleral lenses are inserted with particular nonpreserved fluid beneath them, which stays trapped beneath the lens all day. These lenses are even of great advantage to those with dry eyes, as this trapped reservoir of tears beneath a mini-scleral lens can alleviate dry eye symptoms and help treat this often debilitating eye condition.

The Scleral Lens market majorly consists of players such as Art Optical Contact Lens Inc, Euclid Systems, Bausch & Lomb, Cooper Vision, Acculens, Solotica, ABB Optical Group, EssilorLuxottica, Optact International Ltd., and Valley Contax Inc..

Scleral lenses are a category of contact lens which designed to cover the cornea and the eye's sclera. These lenses are generally larger in comparison to traditional contact lenses. Due to this large size, scleral lenses provide a stable and comfortable fit for those with corneal irregularities or those who suffer from diseases that cause dry eye syndrome. Scleral lenses are rigid gas-permeable (RGP) lenses. Scleral lenses are moderately firmer than soft contact lenses and have the same benefits that RGP lenses commonly have over soft lenses. They are more durable, easier to handle, provide crisper vision, and have less risk of complications.

The growth of the market is attributed to an expanding applications in ocular disorders and increasing technological advancements in lens design are the key driving factors behind the market development. However, the concerns regarding data privacy are hampering the market growth.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Scleral Lens Market

- Art Optical Contact Lens Inc

- Euclid Systems

- Bausch & Lomb

- Cooper Vision

- Acculens

- Solotica

- ABB Optical Group

- EssilorLuxottica

- Optact International Ltd.

- Valley Contax Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht