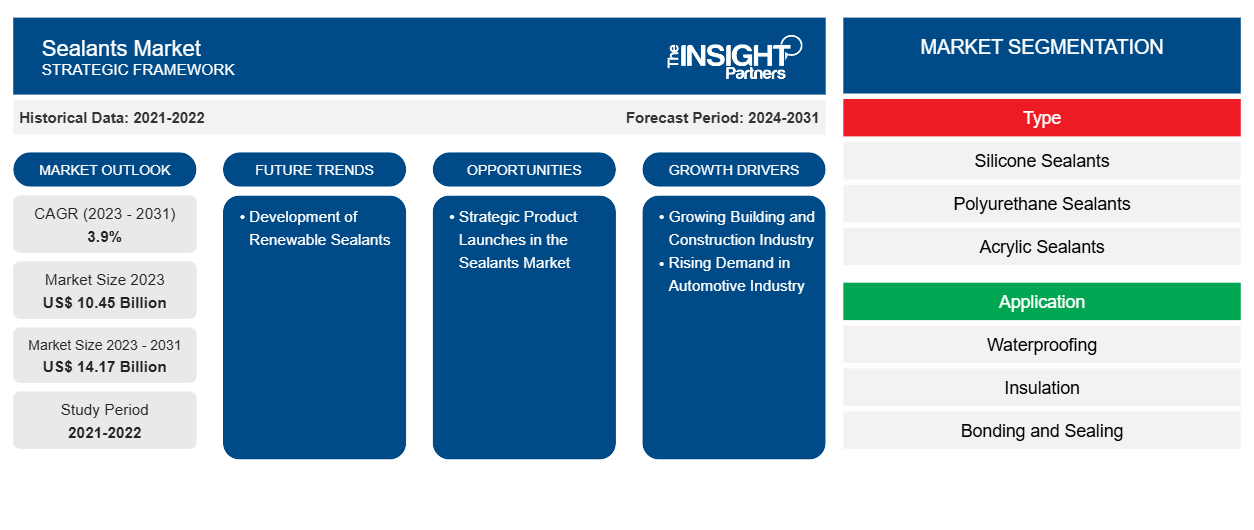

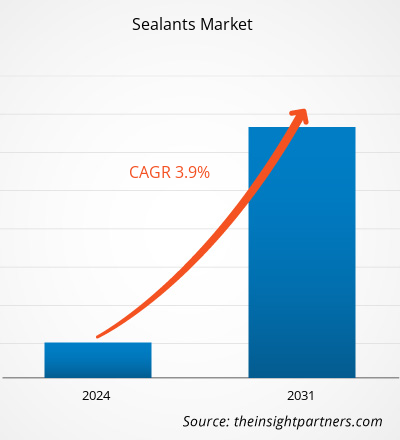

Der Markt für Dichtungsmassen soll von 10,45 Milliarden US-Dollar im Jahr 2023 auf 14,17 Milliarden US-Dollar im Jahr 2031 wachsen; von 2023 bis 2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 3,9 % erwartet. Die Entwicklung erneuerbarer Dichtungsmassen dürfte ein wichtiger Trend auf dem Markt bleiben.

Marktanalyse für Dichtungsmittel

Die Baubranche wächst weltweit stark aufgrund der zunehmenden Urbanisierung, einer steigenden Zahl staatlich geförderter Infrastrukturprojekte und steigender privater und staatlicher Investitionen in die Entwicklung von Gewerbeflächen, Büros und Autobahnen. In der Baubranche werden Dichtungsmassen verwendet, um Gebäudestrukturen flexibler zu gestalten, sodass Materialien Spannungen und Bewegungen aufgrund unsicherer klimatischer Bedingungen absorbieren können. Sie sorgen außerdem für Energieeffizienz in Gebäuden und bieten eine Barriere gegen Luft, Staub und Schall. Strukturdichtungsmassen werden für verschiedene Anwendungen wie Dachdeckungen, Glasverklebungen, Brandschutz , Rissreparatur und Deckbeschichtungen verwendet. Außerdem werden Silikondichtungsmassen bei der Ausdehnung, Konstruktion, Verbindung und Bewegung von Fugen verwendet, um die Stabilität von Baumaterialien zu gewährleisten. Somit trägt das Wachstum der Baubranche zum wachsenden Dichtungsmarkt bei.

Marktübersicht für Dichtungsmittel

Der globale Markt für Dichtungsmittel verzeichnet ein beträchtliches Wachstum, das durch die steigende Nachfrage aus Endverbrauchsbranchen wie Bauwesen, Automobilbau, Energie und Strom, Luft- und Raumfahrt, Schifffahrt und anderen angetrieben wird. Dichtungsmittel werden verwendet, um Risse zu füllen, eine Barriere gegen Luft, Wasser und Feuchtigkeit zu bilden und Fugen abzudichten. Technologische Fortschritte haben zur Entwicklung von hochleistungsfähigen und effizienten Dichtungsmittelformulierungen mit besonderen Eigenschaften geführt. Darüber hinaus beeinflussen Nachhaltigkeitstrends den Markt für Dichtungsmittel, wobei sich die Hersteller zunehmend auf umweltfreundliche Formulierungen mit wenig flüchtigen organischen Verbindungen konzentrieren. Regulierungsbehörden auf der ganzen Welt erlassen strenge Umweltstandards und -vorschriften, um die Produktion und Nutzung umweltfreundlicher Alternativen zu fördern.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Dichtungsmittel:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Markt für Dichtungsmittel

Steigende Nachfrage in der Automobilindustrie begünstigt Marktwachstum

Die Automobilindustrie erlebt aufgrund des technologischen Fortschritts und einer steigenden Nachfrage nach SUVs, Crossovers und anderen leichten Lastwagen ein robustes Wachstum. Laut dem im Januar 2023 veröffentlichten Bericht des Verbands der europäischen Automobilhersteller (ACEA) ist die Autoproduktion in Nordamerika um 10,3 % gestiegen und erreichte 2022 im Vergleich zu 2021 10,4 Millionen Einheiten. Unternehmen im Automobilsektor investieren stark in die Automobilherstellung, um Produktion und Umsatz zu steigern. Laut dem jährlichen Global Electric Vehicle Outlook der Internationalen Energieagentur wurden 2022 weltweit über 10 Millionen Elektroautos verkauft, und der Verkauf soll 2023 um 35 % auf 14 Millionen steigen.

Dichtungsmittel werden in verschiedenen Automobilkomponenten und Ansaugsystemen verwendet und helfen, Feuchtigkeit, Staub und Verunreinigungen abzudichten. Bei Außenanwendungen im Automobilbereich werden Dichtungsmittel für strukturelle Verklebungen, Lampenmontagen und Glasverklebungen verwendet. Dichtungsmittel werden zum Abdichten von Karosseriefugen und -nähten, feststehenden Fahrzeugscheiben wie Windschutzscheiben und Seitenscheiben verwendet. Die Dichtungsmittelanwendungen in der gesamten Automobilindustrie umfassen Aluminium-Fahrzeugtüren, Wasserstoffautos, Fahrzeugsensoren, Fahrzeugbeleuchtungssysteme und Antriebsstränge. Somit treibt die steigende Nachfrage aus der Automobilindustrie das Wachstum des Dichtungsmittelmarktes an.

Steigende Anzahl von Produkteinführungen durch Marktteilnehmer schafft erhebliche Chancen

Wichtige Hersteller auf dem Markt für Dichtungsmittel investieren erheblich in strategische Entwicklungsinitiativen wie Produktinnovation, Geschäftserweiterung sowie Forschung und Entwicklung, um ihre Marktposition zu stärken und einen breiten Kundenstamm zu gewinnen. Im März 2023 erweiterte Dow sein Produktportfolio um Silikondichtungsmittel, um Montagematerialien für Photovoltaikmodule (PV) anzubieten und so die globale Bewegung hin zu erneuerbaren Energien zu unterstützen. Die Produktlinie DOWSIL PV umfasst sechs Dichtungs- und Klebstofflösungen auf Silikonbasis, die Haltbarkeit und Leistung für Schienenverklebungen, Verklebungen und Vergießen von Anschlussdosen, Rahmenabdichtungen und Installationsmaterialien für gebäudeintegrierte Photovoltaik (BIPV) bieten.

Im Jahr 2022 brachte Bostik eine umfassende Reihe von Dichtungsmassen auf den Markt, die für Bauanwendungen entwickelt wurden. Die Bostik Pro Sealants-Reihe umfasst Formulierungen mit hohem und niedrigem Modul und bietet eine hohe Leistung. Sie ist in recycelten Kartuschen erhältlich und reduziert die Nettoauswirkung von Kunststoff auf die Umwelt. Im Jahr 2022 brachte Evonik mit POLYVEST eCO die nachhaltigen flüssigen Polybutadiene auf den Markt, die als Rohstoff für die Herstellung von Klebstoffen und Dichtungsmassen für Anwendungen in Endverbrauchsbranchen wie Automobil, Elektronik, Bauwesen und anderen verwendet werden. Daher wird erwartet, dass steigende Produktinnovationen im Prognosezeitraum lukrative Möglichkeiten auf dem Dichtungsmarkt schaffen werden.

Segmentierungsanalyse des Marktberichts für Dichtungsmittel

Wichtige Segmente, die zur Ableitung der Marktanalyse für Dichtungsmittel beigetragen haben, sind Typ, Anwendung und Endverbrauchsbranche.

- Der Markt für Dichtungsmassen ist nach Typ in Silikondichtungsmassen, Polyurethandichtungsmassen, Acryldichtungsmassen, Polysulfiddichtungsmassen, Butyldichtungsmassen, Hybriddichtungsmassen und andere unterteilt. Das Segment der Hybriddichtungsmassen ist weiter in silanmodifizierte Polymerdichtungsmassen, polyurethanmodifizierte Acryldichtungsmassen und andere unterteilt. Das Segment der Silikondichtungsmassen hatte im Jahr 2023 den größten Marktanteil.

- Nach Anwendung ist der Markt in Abdichtung, Isolierung, Verklebung und Abdichtung, Schalldämmung und andere unterteilt. Das Segment Abdichtung hatte im Jahr 2023 den größten Marktanteil.

- In Bezug auf die Endverbrauchsbranche ist der Markt in die Bereiche Bauwesen, Automobil, Elektronik, Gesundheitswesen, Luft- und Raumfahrt und Verteidigung, Marine, Energie und Strom und andere unterteilt. Das Segment Bauwesen hatte im Jahr 2023 einen bedeutenden Marktanteil.

Marktanteilsanalyse für Dichtungsmittel nach geografischer Lage

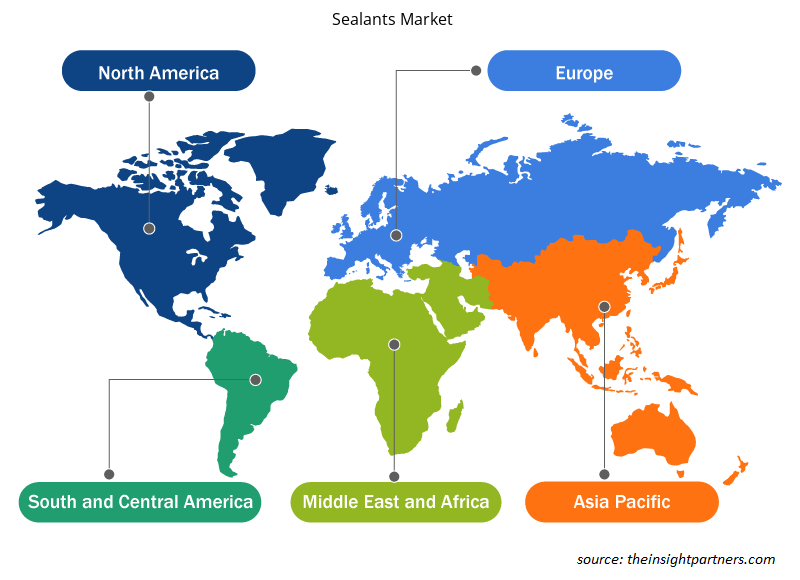

Geografisch ist der Markt für Dichtungsmittel in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Süd- und Mittelamerika unterteilt. Der Asien-Pazifik-Raum hatte 2023 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Europa hatte 2023 den zweitgrößten Marktanteil im Bereich Dichtungsmittel. In Bezug auf den Umsatz hatte China 2023 den größten Marktanteil im Asien-Pazifik-Raum. Die chinesische Regierung hat mehrere Initiativen ergriffen, um die jährliche Produktionskapazität der Automobilhersteller bis 2025 auf 35 Millionen Einheiten anzukurbeln. Laut dem Bericht der Internationalen Energieagentur aus dem Jahr 2022 verzeichnete China im Jahr 2021 einen Absatz von 3,3 Millionen Elektrofahrzeugen. Darüber hinaus ist das Land der weltweit größte Baumarkt und wird stark durch staatliche Initiativen unterstützt. Die chinesische Regierung investierte 2019 1,9 Milliarden US-Dollar in 13 öffentliche Wohnungsbauprojekte. Im Rahmen des 14. Fünfjahresplans will China seine Urbanisierungsrate zwischen 2021 und 2025 auf 65 % steigern. Die staatliche Unterstützung der Urbanisierung hat daher das Potenzial, Entwicklungen im Bau- und Infrastruktursektor herbeizuführen und so die Nachfrage nach Dichtungsmassen anzukurbeln. China gehört zu den größten Herstellern elektronischer Produkte weltweit. Das Land ist auch ein wichtiger Lieferant von elektronischen Zwischenteilen. Der Ausbau der Elektronikindustrie im Land trägt zum Wachstum des Dichtungsmassenmarktes bei.

Regionale Einblicke in den Markt für Dichtungsmittel

Die regionalen Trends und Faktoren, die den Markt für Dichtungsmittel im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für Dichtungsmittel in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Dichtungsmittel

Umfang des Marktberichts zu Dichtungsmitteln

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 10,45 Milliarden US-Dollar |

| Marktgröße bis 2031 | 14,17 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 3,9 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

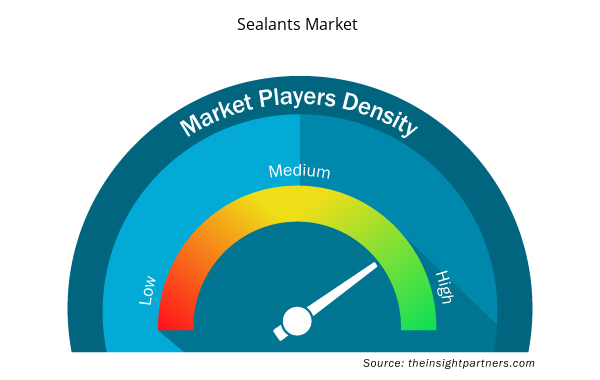

Dichte der Marktteilnehmer für Dichtungsmittel: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Dichtungsmittel wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Dichtungsmittel tätigen Unternehmen sind:

- 3M Co

- Sika AG

- Dow Inc

- BASF SE

- RPM International Inc

- Momentive Performance Materials Inc

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Dichtungsmittel

Neuigkeiten und aktuelle Entwicklungen zum Dichtungsmarkt

Der Markt für Dichtungsmittel wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt aufgeführt:

- Henkel hat eine Vereinbarung zur Übernahme der US-amerikanischen Seal for Life Industries LLC („Seal for Life“) von Arsenal Capital Partners (USA) unterzeichnet. (Quelle: Henkel, Pressemitteilung, Februar 2024)

- Dow kündigte die Erweiterung seines Silikondichtstoffangebots um Montagematerialien für Photovoltaikmodule (PV) an und fördert damit die globale Bewegung hin zu erneuerbaren Energien. (Quelle: Dow, Pressemitteilung, März 2023)

- BASF gab bekannt, dass das Unternehmen die Produktionskapazität für seine mittelmolekularen Polyisobutene, die unter dem Handelsnamen OPPANOL B vermarktet werden, an seinem Standort in Ludwigshafen um 25 % erhöhen wird. Die mittelmolekularen Polyisobutene finden Anwendung in Anwendungen wie Oberflächenschutzfolien, Fensterdichtungen, Bindemitteln für Batterien und Lebensmittelverpackungslösungen. (Quelle: BASF, Pressemitteilung, August 2023)

Marktbericht zu Dichtungsmitteln – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Dichtungsmittel (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Dichtungsmittel für alle wichtigen Marktsegmente, die im Rahmen des Projekts abgedeckt sind

- Markttrends für Dichtungsmittel sowie Marktdynamik wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte Porter's Five Forces und SWOT-Analyse

- Analyse des Dichtungsmittelmarktes, die wichtige Markttrends, länderspezifische Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen umfasst.

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen auf dem Markt für Dichtungsmittel

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The growing building & construction industry and rising demand from the automotive industry fuel the market growth.

The silicone sealants segment held the largest share in the global sealants market in 2023. Silicone sealants have excellent thermal resistance, dynamic movement capability, and adhesion. Silicone sealants are used to bind surfaces such as plastic, metal, and glass together.

Development of renewable sealants is expected to emerge as a future trend in the market.

Henkel AG and Co KGaA, HB Fuller Company, Sika AG, 3M Co, Huntsman International LLC, Dow Inc, BASF SE, RPM International Inc, and Momentive Performance Materials Inc are among the leading market players.

The market is expected to register a CAGR of 3.9% during 2023–2031.

In 2023, Asia Pacific held the largest share of the global sealants market. China is one of the high-skilled manufacturing hubs. In contrast, India, South Korea, and Taiwan are considered attractive business destinations for companies looking for medium-skilled manufacturing infrastructure and low labor costs. The growth in construction, electric vehicles, and the electronics industry in the region is driving the demand for sealants.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Sealants Market

- 3M Co

- Sika AG

- Dow Inc

- BASF SE

- RPM International Inc

- Momentive Performance Materials Inc

- Arkema SA

- HB Fuller Co

- Henkel AG & Co KGaA

- ACTEGA DS GmbH

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For