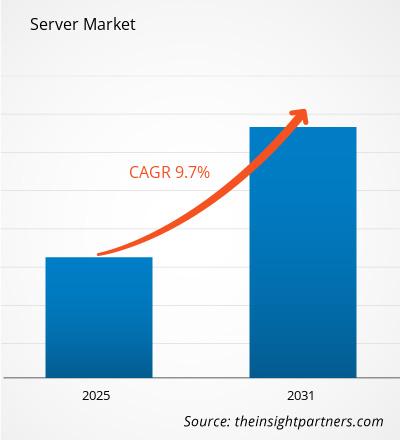

Der Servermarkt soll von 101,24 Milliarden US-Dollar im Jahr 2023 auf 211,56 Milliarden US-Dollar im Jahr 2031 wachsen; von 2023 bis 2031 wird eine durchschnittliche jährliche Wachstumsrate von 9,7 % erwartet. Die steigende Nachfrage von Hyperscalern und anderen großen, in der Regel IT-Cloud-Käufern dürfte ein wichtiger Trend auf dem Markt sein.

Server-Marktanalyse

Der Servermarkt hat in den letzten Jahren ein deutliches Wachstum erlebt, das durch eine zunehmende Anzahl von Rechenzentren, die massive Verbreitung von Smartphones und steigende Datenmengen angetrieben wurde. Darüber hinaus bieten Fortschritte bei neuen Technologien wie KI, IoT, Big Data, Cloud Computing und 5G lukrative Möglichkeiten für Marktwachstum. Zunehmende Streaming-Dienste, Cloud Computing und andere datenintensive Funktionen sowie die Verlagerung hin zu Hyperscale-Rechenzentren zeichnen sich als wichtige Trends für das Wachstum des Servermarkts ab. Hohe Anschaffungs- und Installationskosten bremsen jedoch das Wachstum des Servermarkts. Darüber hinaus reduzieren viele Unternehmen die Anzahl der physischen Server in ihren Rechenzentren, da durch Virtualisierung weniger Server mehr Arbeitslasten ausführen können. Das Aufkommen des Cloud Computing hat auch die Anzahl der Server verändert, die ein Unternehmen vor Ort hosten muss.

Überblick über den Servermarkt

Ein Server ist ein Computer oder System, das über ein Netzwerk Ressourcen, Informationen, Dienste oder Programme an andere Computer liefert. Großrechner und Minicomputer gehörten zu den frühesten Servertypen. Wie der Name schon sagt, waren Minicomputer wesentlich kleiner als Großrechner. Mit der Weiterentwicklung der Technologie wurden sie jedoch schließlich viel größer als Desktop-Computer. Die Definition eines Servers hat sich zusammen mit der Technologie geändert. Heutzutage kann ein Server nichts anderes als Software sein, die auf einem oder mehreren physischen Computergeräten ausgeführt wird . Solche Server werden oft als virtuelle Server bezeichnet.

Passen Sie die Forschung Ihren Anforderungen an

Wir können die Analyse und den Umfang optimieren und anpassen, die unsere Standardangebote nicht abdecken. Diese Flexibilität hilft Ihnen, genau die Informationen zu erhalten, die Sie für Ihre Geschäftsplanung und Entscheidungsfindung benötigen.

Servermarkt: Strategische Einblicke

CAGR (2023 - 2031)9,7 %- Marktgröße 2023

101,24 Milliarden US-Dollar - Marktgröße 2031

211,56 Milliarden US-Dollar

Marktdynamik

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

Schlüsselfiguren

- Cisco Systems Inc.

- Dell Technologies Inc

- FUJITSU

- Hewlett-Packard Corp

- Hitachi-Datensysteme

- Huawei Technologies Co., Ltd

- IBM Corporation

- Inspur Technologies Co. Ltd

- Lenovo

- Oracle Inc

Regionaler Überblick

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Marktsegmentierung

Typ

Typ- Klinge

- Gestell

- Turm

- Mehrfachknoten

Serverklasse

Serverklasse- High-End Server

- Mittelklasse-Server

- Volume-Server

Vertikal

Vertikal- BFSI

- IT und Telekommunikation

- Regierung

- Gesundheitspflege

- Herstellung

- Konsumgüter

- Das Beispiel-PDF zeigt die Inhaltsstruktur und die Art der Informationen mit qualitativer und quantitativer Analyse.

Treiber und Chancen auf dem Servermarkt

Steigende Anzahl von Rechenzentren fördert Marktwachstum

Mit dem exponentiellen Anstieg der Internetnutzung, der Entwicklung von High-End-Software und Anwendungssystemen und dem Wachstum der vernetzten Geräte in öffentlichen und privaten Netzwerken wird ein immer größeres Datenvolumen gesteuert. Die Notwendigkeit, dieses große Datenvolumen zu speichern und zu verarbeiten, hat Unternehmen dazu ermutigt, fortschrittliche Speicher- und Verarbeitungslösungen zu übernehmen und damit das Rechenzentrum voranzutreiben. Mit der zunehmenden Akzeptanz ist das Rechenzentrum zunehmend zu einem entscheidenden Aspekt der modernen Wirtschaft geworden, von den Servern, die in KMU betrieben werden, bis hin zu den Organisationsrechenzentren, die große Unternehmen unterstützen, und den Plantagen, die Cloud-Computing-Dienste betreiben, die von den Technologiegiganten wie Amazon, Facebook, Google und anderen gehostet werden. Im Zuge einer weltweit wachsenden digitalen Wirtschaft und einer Rechenzentrumsbranche, die ständig vor der Herausforderung steht, den IT-Roadmaps der Kunden immer einen Schritt voraus zu sein, sind verschiedene Endbenutzer entstanden, die sich mit unterschiedlichen Rechenzentrumsanforderungen auszeichnen. Darüber hinaus treiben die Ausweitung der sozialen Medien und die zunehmende Digitalisierung, die Einführung von Remote-Arbeit, OTT-Dienste, die Nachfrage nach IoT und Datenanalyse sowie die Nutzung digitaler Technologien den Bedarf an Rechenzentren weltweit voran. Zu den Ländern mit der höchsten Anzahl an Rechenzentren zählen die USA (2.701), Kanada (328), China (443), Deutschland (487) und Großbritannien (456).

Entstehung der künstlichen Intelligenz (KI)

In der heutigen, sich rasch verändernden Technologielandschaft hat sich künstliche Intelligenz (KI) als revolutionäre Kraft herausgestellt, die die Geschäftslandschaft in einer Vielzahl von Unternehmen und Bereichen verändert. Künstliche Intelligenz kann enorme Auswirkungen auf Server haben. KI-Anwendungen erfordern häufig erhebliche Rechenleistung und Speicherplatz, was die Nachfrage nach Servern antreibt. Künstliche Intelligenzsysteme verarbeiten häufig große Datensätze wie Bild- oder Textkorpora, die effektiv gespeichert und abgerufen werden müssen. Dies führt zu höheren Speicheranforderungen an Server und erfordert größere und schnellere Speicherlösungen. Dies wiederum dürfte das Wachstum des Servermarktes im Prognosezeitraum unterstützen.

Server

Marktbericht-Segmentierungsanalyse

Die wichtigsten Segmente, die zur Ableitung der Servermarktanalyse beigetragen haben, sind Abdeckungstyp, Serverklasse und Vertikale.

- Nach Typ ist der Markt in Blade, Rack, Tower und Multimode unterteilt. Das Rack-Segment im Servermarkt wird voraussichtlich im Jahr 2022 mit dem höchsten Anteil dominieren. Ein Rack-Server ist ein Mehrzweckserver, der in einem Rack untergebracht ist.

- Rack-Server werden normalerweise hergestellt, um eine Reihe von Anwendungen zu unterstützen und unterschiedliche Anforderungen an die Computerinfrastruktur zu erfüllen. Rack-Server haben normalerweise Standardabmessungen, um in einem herkömmlichen Rack-Gehäuse installiert zu werden. Mehrere Server können gestapelt und in das Metallgehäuse eines Racks geschraubt werden. Ein Administrator kann physisch auf Serverressourcen zugreifen und diese anpassen, indem er die Tastatur, die Maus und den Monitor verwendet, die oft in diesen Gehäusen enthalten und an jeden Server angeschlossen sind.

Server-Marktanteilsanalyse nach geografischer Lage

Regional ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika segmentiert.

Nordamerika hält einen der größten Marktanteile auf dem globalen Servermarkt. Die Region hat die weltweit höchste Zahl an Internetnutzern, was direkt zur Nachfrage nach Rechenzentren beiträgt und damit den Bedarf an Servern bedingt. Faktoren wie die zunehmende Nutzung digitaler Tools und hohe Technologieausgaben von Regierungsbehörden dürften das Wachstum des nordamerikanischen Servermarkts vorantreiben. Darüber hinaus gibt es in den USA eine große Anzahl von Akteuren auf dem Servermarkt, die sich zunehmend auf die Entwicklung innovativer Lösungen konzentrieren. Zu den wichtigsten Akteuren auf dem Servermarkt zählen unter anderem IBM Corporation, Hewlett Packard Enterprise Development LP und Cisco Systems, Inc. All diese Faktoren tragen zum Wachstum des Servermarkts in der Region bei.

Umfang des Server-Marktberichts

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße im Jahr 2023 | 101,24 Milliarden US-Dollar |

| Marktgröße bis 2031 | 211,56 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 9,7 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

- Das Beispiel-PDF zeigt die Inhaltsstruktur und die Art der Informationen mit qualitativer und quantitativer Analyse.

Neuigkeiten und aktuelle Entwicklungen auf dem Servermarkt

Der Servermarkt wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Servermarkt aufgeführt:

- BrainChip und Unigen haben sich zusammengetan, um einen leistungsstarken, energieeffizienten Edge-KI-Server zu entwickeln. Der Cupcake Edge AI Server ist eine Lösung mit kleinem Formfaktor, die komplexe KI-Anwendungen am Edge ausführen kann. (Quelle: BrainChip, Pressemitteilung, Dezember 2023)

Abdeckung und Ergebnisse des Server-Marktberichts

Die Server-Marktprognose wird auf der Grundlage verschiedener sekundärer und primärer Forschungsergebnisse geschätzt, wie z. B. wichtiger Unternehmenspublikationen, Verbandsdaten und Datenbanken. Der Marktbericht „Server-Marktgröße und -prognose (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Server-Marktgröße und -prognose auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Server-Markttrends sowie Marktdynamik wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Server-Marktanalyse mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, die die Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Servermarkt umfasst

- Detaillierte Firmenprofile.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The global Server market was estimated to grow at a CAGR of 9.7% during 2023 - 2031.

Growing demand from Hyperscalers and other large, generally IT, cloud buyers is the major trend in the market.

IBM Corporation, Hewlett Packard Enterprise Development LP, Dell Inc., Cisco Systems, Inc., Huawei Technologies Co., Ltd, Fujitsu, Oracle Corporation, Intel Corporation, NEC Corporation, ASUSTeK Computer Inc., Lenovo, Quanta Computer lnc., SMART Global Holdings, Inc., Super Micro Computer, Inc., Wistron Corporation, ZT Systems, MiTAC Holdings Corp., Atos SE, SK Infotech, and Inspur are the major market players.

Some of the customization options available based on the request are additional 3–5 company profiles and a country-specific analysis of 3–5 countries of your choice. Customizations are to be requested/discussed before making final order confirmation, as our team would review the same and check the feasibility.

The increasing number of data centers and the upgradation of the IT infrastructure are the major factors that drive the global Server market.

The report can be delivered in PDF/PPT format; we can also share an Excel dataset based on the request.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies

1. Cisco Systems Inc.

2. Dell Technologies Inc

3. FUJITSU

4. Hewlett-Packard Corp

5. Hitachi Data Systems

6. Huawei Technologies Co., Ltd

7. IBM Corporation

8. Inspur Technologies Co. Ltd

9. Lenovo

10. Oracle Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht