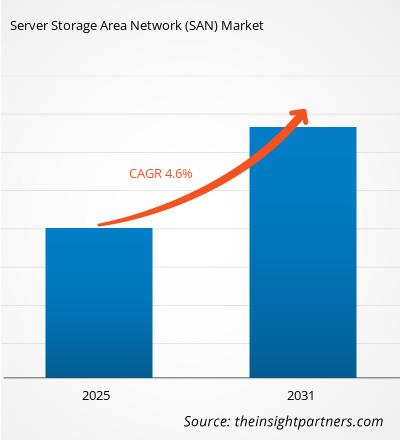

[Forschungsbericht] Die Größe des Server Storage Area Network (SAN)-Marktes wird voraussichtlich von 19,03 Milliarden US-Dollar im Jahr 2022 auf 27,30 Milliarden US-Dollar im Jahr 2030 wachsen; Von 2022 bis 2030 wird ein durchschnittliches jährliches Wachstum von 4,6 % erwartet.

Analystenperspektive:

Der Markt für Server-Storage-Area-Networks (SAN) verzeichnete in den letzten Jahren ein deutliches Wachstum, angetrieben durch die steigende Nachfrage nach schnellerem Datenzugriff, den zunehmenden Bedarf an verbesserter Datensicherheit und die steigende Zahl von Cyberangriffen. Darüber hinaus bieten die steigende Nachfrage nach IoT-Geräten und eine zunehmende Anzahl von Rechenzentren lukrative Möglichkeiten für das Marktwachstum. Die Einführung cloudbasierter Speicherdienste entwickelt sich zu einem bedeutenden Trend für das Wachstum des Server-Storage-Area-Network-Marktes (SAN). Allerdings sind SANs relativ komplexe, teure und sehr fortschrittliche Speichernetzwerke. Viele der jüngsten großflächigen Ausfälle und Leistungsprobleme in der Cloud stehen im Zusammenhang mit Ausfällen von SANs. Aufgrund der komplizierten und lukrativen Natur von SANs würde jeder Fehler in der SAN-Architektur zu einem erheblichen und komplizierten Problem für das Unternehmen führen, das wiederum das Wachstum des Server Storage Area Network (SAN)-Marktes bremsen würde.< /p>

Darüber hinaus nimmt die Nutzung von Server-Storage-Area-Network (SAN) weltweit mit der Expansion mittlerer und kleiner Organisationen (KMU) zu. Die Hauptgründe für die Einführung von Storage Area Networks (SAN) in kleinen Unternehmen sind ihre Vorteile, zu denen Flexibilität, Cloud-Ressourcen und zentralisierte Stromversorgung gehören. Fast 99 % aller Unternehmen weltweit sind Kleinunternehmen (KMU). Es wird prognostiziert, dass diese Faktoren die Marktexpansion beschleunigen werden.

Markt Überblick:

Das Server Storage Area Network (SAN) ist ein beliebtes Speichernetzwerkdesign, das einen hohen Durchsatz und eine geringe Latenz für geschäftskritische Anwendungen bietet. SANs nutzen eine Hochgeschwindigkeitsarchitektur mit einheitlichen Sicherheitsverfahren im gesamten Netzwerk, um Daten in Blöcken zu speichern und in verschiedene Ebenen aufzuteilen. Dies führt zu erhöhter Datensicherheit und -schutz sowie einer effizienteren Datenspeicherung. SANs nutzen eine Hochgeschwindigkeitsarchitektur mit einheitlichen Sicherheitsverfahren im gesamten Netzwerk, um Daten in Blöcken zu speichern und in verschiedene Ebenen aufzuteilen. Dies führt zu erhöhter Datensicherheit und -schutz sowie einer effizienteren Datenspeicherung.

Die meisten Unternehmen nutzen Storage Area Networks, also virtuelle Netzwerke, die die kritischen Kundendaten eines Unternehmens speichern auf separaten Geräten und Servern. Unternehmen aus einer Vielzahl von Branchen, wie z. B. Regierungsbehörden, Bildung, Einzelhandel, Banken, Telekommunikation, Versicherungen und Finanzdienstleistungen, nutzen Server-Storage-Area-Network (SAN). Diese Unternehmen benötigen häufig Hochleistungsrechnen, um hybride Multi-Cloud-Operationen und Virtualisierungsanwendungen auszuführen. Um ihre enormen Datenmengen verarbeiten zu können, benötigen sie auch die enorme Datenspeicherkapazität des Server Storage Area Network (SAN).

Strategische Erkenntnisse

Markttreiber:

Steigende Anzahl von Cyberangriffen auf Unternehmen, um das Wachstum des Marktes voranzutreiben

Cyberangriffe wurden im Jahr 2021 als fünftgrößtes Risiko eingestuft und nehmen mit der Technologie von Tag zu Tag zu. Computer-Malware, Datenschutzverletzungen und Denial-of-Service (DoS) sind einige Beispiele für Cyberrisiken. Unternehmen sind einer ständigen Bedrohung durch Cyberkriminalität ausgesetzt. Cyber-Angriffe haben in den letzten Jahren immer weiter zugenommen. Während der Pandemie machten sich Cyberkriminelle falsch ausgerichtete Netzwerke zunutze, als Unternehmen auf Remote-Arbeitsumgebungen umstiegen. Laut OneLogin kostete Cyberkriminalität beispielsweise weltweit über 1 Billion US-Dollar, wobei im Jahr 2021 37 % der Unternehmen von Ransomware und 61 % von Malware-Angriffen betroffen waren. Zwischen 2021 und 2021 haben Cyberangriffe in den USA zugenommen um 139 %. Allein im dritten Quartal 2021 gab es unglaubliche 145,2 Millionen Fälle. Die Zahl der Malware-Angriffe ist im Jahr 2021 im Vergleich zu 2021 um 358 % gestiegen. Laut dem Clusit-Bericht haben Cyber-Angriffe im Jahr 2021 im Vergleich zum Vorjahr weltweit um 10 % zugenommen. Cyber-Angriffe nahmen im Jahr 2021 weltweit um 125 % zu, und auch im Jahr 2022 stellten zunehmende Mengen an Cyber-Angriffen weiterhin eine Bedrohung für Unternehmen und Privatpersonen dar. Laut AAG hatte beispielsweise Großbritannien im Jahr 2022 mit 4.783 Opfern von Cyberkriminalität pro Million Internetnutzer die höchste Zahl an Opfern von Cyberkriminalität pro Million Internetnutzer , ein Anstieg von 40 % gegenüber den Zahlen von 2021. Die durchschnittlichen Kosten eines Cyberverstoßes beliefen sich im Jahr 2022 auf 4,35 Millionen US-Dollar, und es wird prognostiziert, dass diese Zahl bis 2025 auf 10,5 Billionen US-Dollar ansteigen wird.

Cyberbedrohungen sind eine ein großes Problem im heutigen digitalen Umfeld. Sie haben schwerwiegende Folgen für Einzelpersonen, Unternehmen und Regierungen. Die Prävention von Cyber-Angriffen ist unerlässlich. Die steigende Zahl von Cyberangriffen hat die Bedeutung der Cybersicherheit zum Schutz kritischer Infrastrukturen und zur Gewährleistung der Sicherheit von Einzelpersonen und Organisationen erhöht. Durch die Speicherung von Daten in zentralisierten, gemeinsam genutzten Speichern ermöglichen Server Storage Area Network (SAN) Unternehmen die Anwendung konsistenter Methoden und Tools für Sicherheit, Datenschutz und Notfallwiederherstellung. Das SAN-System (Server Storage Area Network) schützt nicht nur vor unbefugtem Zugriff, Datenschutzverletzungen und Cyberangriffen, sondern bietet auch Datenverschlüsselung. Darüber hinaus verfügen SAN-Speichergeräte über integrierte Sicherheitsfunktionen wie sicheren Start, Hardwareverschlüsselung und Zugriffskontrollen. Das Server-Storage-Area-Network (SAN) hilft Unternehmen dabei, wichtige Sicherheitsmaßnahmen zur Verbesserung der Datensicherheit und des Datenschutzes schnell umzusetzen.

Daher treibt die zunehmende Zahl von Cyberangriffen in allen Unternehmen das Wachstum voran den Markt.

Segmentierung und Umfang:

Das „Server Storage Area Network (SAN ) Markt“ ist nach Komponente, SAN-Typ, Unternehmensgröße, Branche und Geografie segmentiert. Basierend auf Komponenten wird der Markt in Hardware, Software und Dienstleistungen unterteilt. Basierend auf dem SAN-Typ wird der Markt in Hyperscale-Server-SAN und Enterprise-Server-SAN unterteilt. Basierend auf der Unternehmensgröße ist der Markt für Server-Storage-Area-Networks (SAN) in große Unternehmen sowie kleine und mittlere Unternehmen unterteilt. Basierend auf der Branche ist der Markt in BFSI, IT & Telekommunikation, Regierung, Gesundheitswesen, Fertigung, Einzelhandel & E-Commerce und andere. Der Markt ist geografisch in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und den Nahen Osten unterteilt. Afrika und Südamerika.

Segmentanalyse:

Basierend auf der Unternehmensgröße ist der Markt in große Unternehmen sowie kleine und mittlere Unternehmen unterteilt. Es wird erwartet, dass das Segment der Großunternehmen im Server-Storage-Area-Network-Markt (SAN) im Jahr 2022 mit dem höchsten Anteil dominieren wird. Mit fortschreitender Technologie steigt der Bedarf an Unternehmensspeicher erheblich. Server-Storage-Area-Networks (SAN) werden von großen Unternehmen kontinuierlich eingesetzt, um die Serverleistung zu verbessern und Datenverwaltungsverfahren zu rationalisieren. Ein Server-Storage-Area-Network (SAN) fungiert als zuverlässiger Dateiserver, der unternehmensübergreifend Dokumente und Daten bereitstellt und einen zentralen Punkt für die Datenspeicherung und -sicherung bietet.

Regionale Analyse:

Nordamerika hält einen der größten globalen Marktanteile. Trends bei der Einführung hochtechnologischer Technologien in verschiedenen Branchen in der nordamerikanischen Region haben das Wachstum des Marktes für Server-Storage-Area-Networks (SAN) vorangetrieben. Es wird erwartet, dass Faktoren wie die zunehmende Einführung digitaler Tools und hohe Technologieausgaben von Regierungsbehörden das Wachstum des nordamerikanischen Marktes vorantreiben werden. Darüber hinaus zwingt die starke Betonung von Forschung und Entwicklung in den entwickelten Volkswirtschaften der USA und Kanadas die nordamerikanischen Akteure dazu, technologisch fortschrittliche Lösungen auf den Markt zu bringen. Darüber hinaus treibt die zunehmende Verbreitung und Akzeptanz von Storage Area Networks (SAN)-Lösungen in nordamerikanischen Ländern das Marktwachstum voran. Darüber hinaus gibt es in den USA eine große Anzahl von SAN-Marktteilnehmern (Server Storage Area Network), die sich zunehmend auf die Entwicklung innovativer Lösungen konzentrieren. Zu den Hauptakteuren auf dem Server Storage Area Network (SAN)-Markt gehören IBM Corporation, Hewlett Packard Enterprise Development LP, Dell Inc.; und Cisco Systems, Inc., unter anderem. All diese Faktoren tragen zum Marktwachstum der Region bei.

Analyse der Hauptakteure:

Die Marktanalyse für Server-Storage-Area-Networks (SAN) besteht aus Akteuren wie der IBM Corporation; Hewlett Packard Enterprise Development LP; Dell Inc.; Cisco Systems, Inc.; Lenovo-Gruppe; MSys-Technologien; Arista Networks, Inc.; NEC Corporation; Brocade Communications Systems, Inc.; NetApp gehört zu den wichtigsten Marktteilnehmern für Server-Storage-Area-Networks (SAN), die im Bericht vorgestellt werden.

Neueste Entwicklungen: < /p>

Anorganische und organische Strategien wie Fusionen und Übernahmen werden von Unternehmen auf dem Markt stark angenommen. Nachfolgend sind einige wichtige aktuelle Entwicklungen auf dem Server-Storage-Area-Network-Markt (SAN) aufgeführt:

- Im Juni 2023 kündigte Hewlett Packard Enterprise (HPE) die Einführung von an ihre Storage-as-a-Service-Reihe (SaaS) mit 32-Gb-Fibre-Channel-Konnektivität. HPE GreenLake für Block Storage MP mit HPE Alletra Storage MP-Hardware verfügt über eine Plattform der nächsten Generation, die entweder über herkömmliche SCSI-basierte FC- oder NVMe-over-FC-Konnektivität mit dem Storage Area Network (SAN) verbunden ist.

- Im November 2023 kündigte Lenovo eine verteilte Speicherlösung für IBM Storage Scale (DSS-G) auf ThinkSystem V3 an. Lenovo Distributed Storage Solution für IBM Storage Scale (DSS-G) ist eine softwaredefinierte Speicherlösung (SDS) für dichten, skalierbaren Datei- und Objektspeicher, der für leistungsstarke und datenintensive Umgebungen geeignet ist. DSS-G kombiniert die Leistung von Lenovo ThinkSystem-Servern, Lenovo Speichergehäusen und branchenführender IBM Storage Scale-Software, um einen leistungsstarken, skalierbaren Bausteinansatz für moderne Speicheranforderungen zu bieten.

- ThinkSystem SR655 V3 2U-Server mit einem Prozessor der AMD EPYC 9004-Serie, Lenovo-Speichergehäusen und branchenführender IBM Storage Scale-Software bieten einen leistungsstarken, skalierbaren Bausteinansatz für moderne Speicheranforderungen.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies

1. Advanced Network Solutions, LLC

2. Arista Networks, Inc.

3. Cisco Systems, Inc.

4. Dell Inc.

5. Hewlett Packard Enterprise Development LP

6. iCorps Technologies, Inc.

7. Lenovo Group

8. MSys Technologies

9. Thomas-Krenn.AG

10. Zones, LLC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht