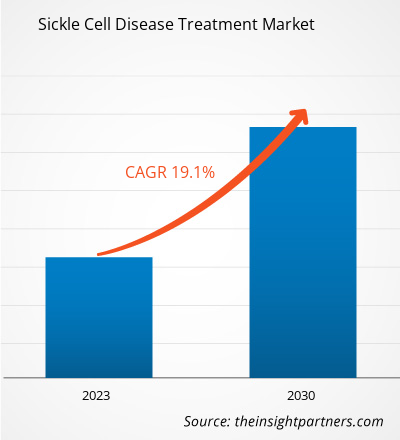

[Forschungsbericht] Der Markt für die Behandlung der Sichelzellenanämie wurde im Jahr 2022 auf 1.160,16 Millionen US-Dollar geschätzt und soll bis 2030 4.691,87 Millionen US-Dollar erreichen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 19,1 % erwartet.

Markteinblicke und Analystenansichten:

Sichelzellenanämie ist eine Gruppe von Krankheiten, die Hämoglobin betreffen, das Molekül, das Sauerstoff durch die Gewebe und Organe des Körpers transportiert. Wenn diese Krankheit auftritt, nehmen die roten Blutkörperchen eine sichel- oder halbmondförmige Form an und der Patient wird anämisch. Sichelzellenanämie (SCD) ist eine genetische Störung, die mit Medikamenten zur Linderung der Symptome und Palliativpflege behandelt werden kann. Bluttransfusionen, Knochenmarktransplantationen und Medikamente gehören zu den gängigsten verfügbaren Behandlungsmöglichkeiten. Obwohl eine Knochenmarktransplantation die einzige potenziell kurative Behandlung ist, wird sie nur für einen begrenzten Teil der Patienten empfohlen. Es gibt nur zwei von der FDA zugelassene Medikamente auf dem Markt: Hydroxyharnstoff und Endari.

Die zunehmenden Initiativen verschiedener Regierungen und privater Organisationen zur Behandlung dieser Krankheit werden den Markt für Behandlungen der Sichelzellenanämie in den kommenden Jahren voraussichtlich ankurbeln. So haben beispielsweise laut Daten der WHO vom August 2022 einige afrikanische Gesundheitsminister eine Kampagne gestartet, um das Bewusstsein zu schärfen und die Prävention und Versorgung zu stärken, um die Häufigkeit der Sichelzellenanämie zu verringern, einer der häufigsten Krankheiten in der Region, der jedoch nicht genügend Aufmerksamkeit geschenkt wird. Die Quelle gab auch an, dass mehr als 66 % der weltweit 120 Millionen Menschen, die von Sichelzellenanämie betroffen sind, in Afrika leben. Daher sind die hohe Prävalenz der Sichelzellenanämie und zunehmende Aufklärungskampagnen zur Behandlung dieser Krankheit einige der wichtigsten Markttreiber.

Auch die zunehmende Forschung und Entwicklung im Bereich der Sichelzellenanämie könnte den Markt ankurbeln. So wurden im Mai 2022 mehrere tägliche Dosen von GBT601, Global Blood Therapeutics (GBT), einer experimentellen oralen Therapie für Sichelzellenanämie (SCD), bei sechs Patienten in einer klinischen Phase-I-Studie gut vertragen und zeigten vielversprechende pharmakologische und Wirksamkeitssignale. Daher wird erwartet, dass Faktoren wie die zunehmende Verbreitung der Sichelzellenanämie, zunehmende Aufklärungskampagnen und steigende Forschungs- und Entwicklungsaktivitäten das Marktwachstum ankurbeln werden. Hohe Behandlungskosten hemmen jedoch das Marktwachstum.

Wachstumstreiber und Herausforderungen:

Der Behandlungsplan für Sichelzellenanämie (Sickle Cell Anämie, SCD) kann in zwei Kategorien unterteilt werden: Erhaltung der Gesundheit und Behandlung von Komplikationen. Sichelzellenanämie weist genotypische und phänotypische Varianten auf, die auf einzigartigen Mutationen in Hämoglobin-Genen beruhen. Die Krankheit ist weltweit weit verbreitet und ihr Schweregrad nimmt zu. Laut WHO besitzen etwa 5 % der Weltbevölkerung Gene, die Hämoglobinerkrankungen wie Sichelzellenanämie und Thalassämie hemmen. Laut einer in der National Library of Medicine veröffentlichten Studie zur Sichelzellenanämie werden jedes Jahr mehr als 300.000 Babys mit schweren Hämoglobinstörungen geboren; außerdem wird erwartet, dass bis 2050 400.000 Neugeborene an Sichelzellenanämie erkranken. Darüber hinaus liegt die geschätzte Zahl der Menschen, die in den USA an SCD leiden, laut einem 2023 veröffentlichten Bericht der American Society of Hematology bei etwa 70.000–100.000. Somit fördert die steigende Prävalenz von Malaria und Sichelzellenanämie in verschiedenen Regionen der Welt das Wachstum des Marktes für Behandlungen der Sichelzellenanämie. Darüber hinaus verfolgen die Regierungen verschiedener Länder auf der ganzen Welt, in denen Sichelzellenanämie hoch verbreitet ist, verschiedene Strategien zur Ausrottung der Krankheit, indem sie den Zugang der Menschen zu Gesundheitsdiensten, einschließlich Behandlungsmöglichkeiten, verbessern.

Die Pharmakotherapie zur Behandlung von SCD besteht aus Hydroxyharnstoff und einigen Markenmedikamenten. Hydroxyharnstoff gilt als Erstlinienbehandlung der Krankheit und wird von vielen medizinischen Experten empfohlen. In Entwicklungsländern auf der ganzen Welt mangelt es jedoch an Zugang zu Behandlungsmöglichkeiten. Laut der American Society of Hematology werden in Afrika südlich der Sahara jedes Jahr etwa 300.000 Babys mit SCD geboren. Obwohl Hydroxyharnstoff von der WHO in die Modellliste der unentbehrlichen Arzneimittel für Kinder aufgenommen wurde, ist es in vielen Entwicklungsregionen nach wie vor nicht erhältlich. Darüber hinaus gilt das Medikament in Afrika als sehr teuer. Bluttransfusionen zur Behandlung von SCD hängen auch von der Verfügbarkeit von Spendern ab; es besteht das Risiko unzureichender Untersuchungen, die zu einem Anstieg der durch Bluttransfusionen übertragenen Infektionen führen, obwohl Spender verfügbar sind. Darüber hinaus gibt es in afrikanischen Ländern nur wenige öffentliche und private Gesundheitspersonal, die für die Verbesserung der Gesundheitseinrichtungen und die Versorgung von Patienten mit SCD verantwortlich sind. Der Mangel an Behandlungsmöglichkeiten für SCD behindert daher das Wachstum des Marktes für die Behandlung von Sichelzellenanämie.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für die Behandlung von Sichelzellenanämie:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

Der Markt für die Behandlung der Sichelzellenkrankheit wird nach Behandlung, Verabreichungsweg und Vertriebskanal kategorisiert. Nach Behandlung wird der Markt in Generika und Originalpräparate unterteilt. Der Markt für die Behandlung der Sichelzellenkrankheit wird nach Verabreichungsweg in oral und parenteral unterteilt. In Bezug auf den Vertriebskanal wird der Markt für die Behandlung der Sichelzellenkrankheit in Direktausschreibung, Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere unterteilt. Der Markt für die Behandlung der Sichelzellenanämie ist geografisch in Nordamerika (USA, Kanada und Mexiko), Europa (Frankreich, Deutschland, Italien, Großbritannien, Spanien, Benelux, Österreich und übriges Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea, Malaysia, Indonesien und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Kenia, Tansania, Ruanda, Nigeria, Ghana, Uganda, Angola, Kamerun, Senegal, Sambia und übriger Naher Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und übriges Süd- und Mittelamerika) unterteilt.

Segmentanalyse:

Basierend auf der Behandlung ist der Markt für die Behandlung der Sichelzellenanämie in Originalpräparate und Generika unterteilt. Im Jahr 2022 hielt das Segment der Originalpräparate einen größeren Marktanteil. Außerdem wird erwartet, dass das Segment im Prognosezeitraum eine höhere CAGR verzeichnet. Basierend auf der Verabreichungsmethode ist der Markt für die Behandlung der Sichelzellenanämie in orale und parenterale Verabreichung unterteilt. Im Jahr 2022 hielt das orale Segment einen größeren Marktanteil. Außerdem wird erwartet, dass das Segment im Prognosezeitraum eine höhere CAGR verzeichnet. Die orale Verabreichung von Medikamenten ist die idealste und geeignetste Verabreichungsmethode, da sie eine hohe Patientencompliance, Nichtinvasivität, geringste Sterilitätsbeschränkungen, Kosteneffizienz, Flexibilität bei der Gestaltung der Darreichungsform und einen einfachen Herstellungsprozess bietet. Vorteile wie einfache Verabreichung und langfristige Kosteneffizienz sind die Hauptfaktoren, die die Einführung oraler Medikamente vorantreiben. Niedrige Herstellungskosten von Kapseln, Tabletten und anderen oral verabreichten Medikamenten treiben das Wachstum des Marktes für die Behandlung der Sichelzellenanämie voran.

Nach Vertriebskanälen wird der Markt für die Behandlung der Sichelzellenanämie in Direktausschreibungen, Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere unterteilt. Im Jahr 2022 hielt das Segment der Direktausschreibungen den größten Marktanteil. Es wird jedoch erwartet, dass das Segment der Online-Apotheken im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate verzeichnet. Eine Ausschreibung ist ein Angebot zur Übernahme bestimmter Aufgaben oder zur Bereitstellung von Artikeln für einen festen Betrag. Im ersten Schritt dieses Ausschreibungsverfahrens werden die Auftragnehmer aufgefordert, versiegelte Angebote für Bauarbeiten einzureichen oder innerhalb einer bestimmten Frist besonders geplante Dienstleistungen oder Produkte anzubieten. Das elektronische Ausschreibungsverfahren in Indien soll sicherstellen, dass Arbeiten für die Regierung oder einen bestimmten Kunden rechtzeitig abgeschlossen werden. An einigen Orten können beispielsweise spezifische Beschaffungsvorschriften gelten, die vorschreiben, wie Entscheidungen getroffen werden und welche Angebote angenommen werden. Online-Apotheken gehören zu den sich am stärksten entwickelnden Apotheken dieser Zeit. Bei dieser Art der Verschreibung werden Rezepte online erstellt. Zu den Vorteilen von Online-Apotheken gehören bessere Preise als im Einzelhandel, geringere Transaktionsgebühren, einfache Verfügbarkeit und höhere Kundenzufriedenheit. Online-Apotheken liefern Medikamente bis an die Haustür und bieten medizinische Warnungen und Rabatte auf lizenzierte Apothekenprodukte. Die Entwicklung von Online-Diensten, die Nutzung des Internets und das Bewusstsein für die Selbstmedikation von OTC-Produkten sind wesentliche Faktoren, die zum Wachstum der Umsätze von Online-Apotheken beitragen. Aufklärung über Primärbehandlung und Medikamente wird die Marktentwicklung ankurbeln.

Regionale Analyse:

Geografisch wird der Markt für die Behandlung der Sichelzellenanämie in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Der Markt in Nordamerika wurde mit einem Schwerpunkt auf drei großen Ländern analysiert: den USA, Kanada und Mexiko. Der Nahe Osten und Afrika hatten im Jahr 2022 den größten Anteil am Markt für die Behandlung der Sichelzellenanämie. Steigendes verfügbares Einkommen, wachsende Nachfrage nach gezielter Ernährung, steigendes Bewusstsein für die Behandlung der Sichelzellenanämie und Nahrungsergänzungsmittel sind einige der wichtigsten Faktoren, die das Marktwachstum vorantreiben.

Der Markt für Behandlungen der Sichelzellenanämie in Nigeria hatte im Jahr 2022 den größten Marktanteil und dürfte im Prognosezeitraum der am schnellsten wachsende Markt sein. In Nigeria wurde berichtet, dass Kinder mit Sichelzellenanämie aufgrund der körperlichen Auswirkungen der Sichelzellenanämie nicht zur Schule gehen und schlechte schulische Leistungen erbringen. Laut einer Studie mit dem Titel „Die Belastung durch Sichelzellenanämie“, die in der National Library of Medicine veröffentlicht wurde, sind mehr als 20.000 von 1.000.000 Menschen in der nigerianischen Bevölkerung von Sichelzellenanämie betroffen. Laut einer Studie mit dem Titel „Auswirkungen der Sichelzellenanämie auf betroffene Personen in Nigeria“, die in der National Library of Medicine veröffentlicht wurde, gilt Nigeria als das Land mit der höchsten Sichelzellenanämierate in Afrika südlich der Sahara und betrifft 2–3 % der Bevölkerung. Laut der WHO und dem nigerianischen Gesundheitsministerium sind 25 % der Gesamtbevölkerung des Landes Träger mutierter Gene, die die genetische Störung verursachen. Laut dem in VOA veröffentlichten Artikel „Sickle Cell Advocates in Nigeria Urge Authorities to Take Firm Stand on Interventions“, werden jedes Jahr schätzungsweise 100.000 Kinder mit der Krankheit diagnostiziert, wobei bis zu 80 Prozent der Kinder in Nigeria sterben, bevor sie fünf Jahre alt werden.

Zukünftiger Trend auf dem Markt für die Behandlung von Sichelzellenanämie:

Erweiterung der Pipeline neuer Medikamente und Impfstoffe

Die Forschung und Entwicklung neuer Medikamente gilt als beste Strategie; daher wird die Entwicklung von SCD-Medikamenten/Impfstoffen immer umfangreicher. Öffentlich-private Partnerschaften beschleunigen die Forschungsaktivitäten im Zusammenhang mit der Behandlung der Sichelzellanämie.

In der folgenden Tabelle sind einige SCD-Medikamente/Impfstoffe aufgeführt, die sich in der klinischen Entwicklung befinden:

Medikamente/Impfstoffe/Verbindungen gegen Sichelzellanämie in der klinischen Entwicklung

Arzneimittel

|

Entwickler

|

Klinische Testphase

|

Inclacumab | Pfizer | Phase III |

Voxelotor | Pfizer | Phase III |

GBT021601 | Pfizer | Phase II |

PF-07209326 | Pfizer | Phase II |

RG6107 | Roche | Phase II |

GSK4172239D | GSK | Phase I |

BEAM–101 | Strahltherapeutika | Phase I/II |

HGB-206 | Bluebird Bio, Inc. | Phase I/II |

HGB-210 | Bluebird Bio, Inc. | Phase III |

ALXN1820 | Alexion | Phase II |

NCT05714969 | Takeda Pharmaceutical Company Limited | Phase 2b |

NCT03997760 | Takeda Pharmaceutical Company Limited | Phase I |

Quelle: Unternehmenswebsite, The Insight Partners Analysis

Daher ist zu erwarten, dass die wachsende Zahl von SCD-Medikamenten/Impfstoffen, die sich in der klinischen Entwicklung befinden, das Marktwachstum in der Zukunft ankurbeln wird.

Regionale Einblicke in den Markt für die Behandlung von Sichelzellenanämie

Die regionalen Trends und Faktoren, die den Markt für die Behandlung von Sichelzellenanämie während des gesamten Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie der Behandlung von Sichelzellenanämie in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für die Behandlung von Sichelzellanämie

Umfang des Marktberichts zur Behandlung der Sichelzellenanämie

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 1,16 Milliarden US-Dollar |

| Marktgröße bis 2030 | 4,69 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 19,1 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente | Nach Behandlung

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für Behandlungen der Sichelzellanämie wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für die Behandlung der Sichelzellenanämie tätigen Unternehmen sind:

- Novartis AG

- Pfizer Inc

- Emmaus Life Sciences Inc

- Teva Pharmaceutical Industries Ltd.

- Bristol-Myers Squibb Company

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Behandlungen der Sichelzellanämie

Wettbewerbslandschaft und Schlüsselunternehmen:

Einige der führenden Akteure auf dem globalen Markt für die Behandlung von Sichelzellenanämie sind Novartis AG, Pfizer Inc, Emmaus Life Sciences Inc, Teva Pharmaceutical Industries Ltd., Bristol-Myers Squibb Company, Siklos, Mylan NV, Taj Pharmaceuticals Limited und Apotex. Diese Unternehmen konzentrieren sich auf die Entwicklung neuer Technologien, die Weiterentwicklung bestehender Produkte und die Ausweitung ihrer geografischen Präsenz, um die weltweit wachsende Verbrauchernachfrage zu befriedigen und ihre Produktpalette in Spezialportfolios zu erweitern. Unternehmen, die auf dem globalen Markt für die Behandlung von Sichelzellenanämie tätig sind, setzen verschiedene anorganische und organische Strategien um. Einige davon sind im Folgenden aufgeführt:

- Im April 2023 verlieh die US-amerikanische FDA Editas Medicine, Inc. den Status eines Orphan-Drug-Präparats für sein Produkt EDIT-301, das zur Behandlung der Sichelzellenanämie eingesetzt wird.

- Im Oktober 2022 schloss Pfizer Inc. die Übernahme von Global Blood Therapeutics, Inc. ab, das an der Entwicklung und Vermarktung von Medikamenten zur Behandlung von SCD beteiligt ist.

- Im Februar 2022 erhielt Global Blood Therapeutics Inc. die Marktzulassung für Oxbryta zur Behandlung von durch SCD verursachter hämolytischer Anämie bei erwachsenen und pädiatrischen Patienten (ab 12 Jahren) als Monotherapie oder in Kombination mit Hydroxycarbamid.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The originators segment dominated the sickle cell disease treatment market and accounted for the largest market share in 2022.

The direct tender segment dominated the sickle cell disease treatment market and accounted for the largest market share in 2022.

Based on route of administration, the oral segment took the forefront leaders in the worldwide sickle cell disease market by accounting largest share in 2022 and is expected to continue to do so till the forecast period.

Answer: - Novartis AG, Pfizer Inc, Emmaus Life Sciences Inc, Teva Pharmaceutical Industries Ltd., Bristol-Myers Squibb Company, Siklos, Mylan NV, Taj Pharmaceuticals Limited, and Apotex among others are among the leading companies operating in the sickle cell disease treatment market.

Increasing prevalence of sickle cell disease and government and private sector's initiative to raise awareness about sickle cell disease are the most significant factors responsible for the overall market growth.

Sickle cell disease treatment market is segmented by countries comprising of North America, Europe, Asia Pacific, Middle East & Africa, and South & Central America

Sickle cell disease (SCD) is the most common inherited blood disorder that affects the red blood cells. Treatments for SCD can relieve pain and help prevent complications related with the disease. SCD is identified with a simple blood test. In addition, SCD can be detected while the baby is in the womb. Diagnostic tests such as amniocentesis and chorionic villus sampling are done before the baby is born, which helps to check the chromosomal or genetic abnormalities in the baby. A bone marrow transplant can cure SCD. The transplant needs a donor who’s healthy, genetic match, such as a sibling. However, only about 18% of people with SCD have a compatible donor. In addition, there are complications and risks involved with a transplant.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Sickle Cell Disease Treatment Market

- Novartis AG

- Pfizer Inc

- Emmaus Life Sciences Inc

- Teva Pharmaceutical Industries Ltd.

- Bristol-Myers Squibb Company

- Siklos

- Mylan NV

- Taj Pharmaceuticals Limited

- Apotex

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht