Marktgröße, Marktanteil und Wachstum des Hautkrebsdiagnostikmarktes bis 2034

Historische Daten : 2021-2024 | Basisjahr : 2025 | Prognosezeitraum : 2026-2034Marktgröße und Prognose für die Hautkrebsdiagnostik (2021–2034), globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Typ (Melanom und Nicht-Melanom), Screening-Art (Bluttests, Dermatoskopie, Bildgebungsverfahren, Lymphknotenbiopsie und Hautbiopsie) und regionaler Prognose (2021–2028).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00018116

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

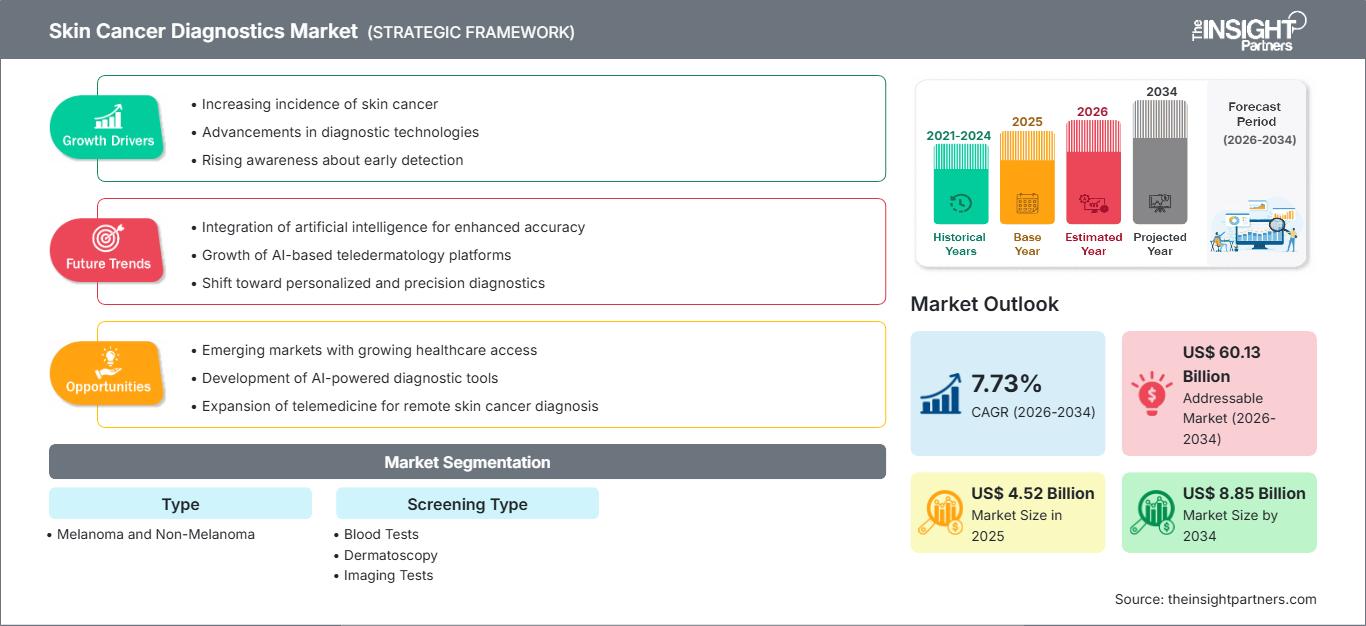

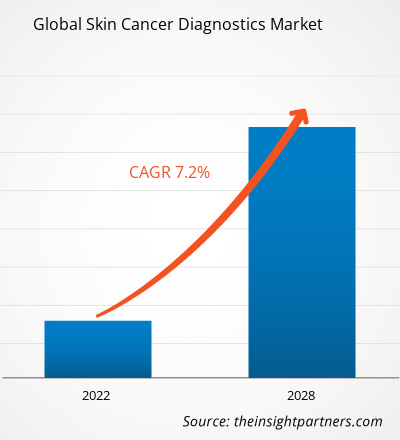

Der globale Markt für Hautkrebsdiagnostik wird voraussichtlich von 4,52 Milliarden US-Dollar im Jahr 2025 auf 8,85 Milliarden US-Dollar im Jahr 2034 wachsen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 7,73 % zwischen 2026 und 2034.

Marktanalyse für Hautkrebsdiagnostik

Das Wachstum des Marktes für Hautkrebsdiagnostik wird durch die weltweit steigende Inzidenz von Hautkrebs (sowohl Melanom als auch Nicht-Melanom), das zunehmende öffentliche Bewusstsein für die Früherkennung und die Einführung neuer Diagnoseprodukte angetrieben.

Fortschritte in der Diagnosetechnik, darunter Dermatoskopie, bildgebende Verfahren, molekulare Diagnostik und Biopsietechniken, verbessern die Genauigkeit der Diagnose und ermöglichen eine frühere Diagnose. Parallel dazu fördern die steigende Nachfrage in Entwicklungsländern (mit verbessertem Zugang zur Gesundheitsversorgung und zunehmendem Krebsbewusstsein), vermehrte Screening-Initiativen und die weltweit breitere Nutzung diagnostischer Leistungen das Marktwachstum.

Allerdings schränken Faktoren wie der eingeschränkte Zugang zu modernen Diagnoseeinrichtungen in Ländern mit niedrigem und mittlerem Einkommen das Marktwachstum ein.

Marktübersicht zur Hautkrebsdiagnostik

Die Hautkrebsdiagnostik umfasst alle Verfahren, Tests und Instrumente zur Erkennung und Bestätigung bösartiger oder präkanzeröser Hautveränderungen. Dazu gehören traditionelle und moderne Methoden wie Dermatoskopie, bildgebende Verfahren, Haut- und Lymphknotenbiopsie, Bluttests und molekulare Diagnostik.

Eine präzise und zeitnahe Diagnose ermöglicht eine frühzeitige Behandlung, was die Heilungschancen deutlich verbessert – insbesondere bei aggressiven Krebsarten wie dem Melanom. Da die Erkrankungsraten weltweit steigen (unter anderem aufgrund von UV-Strahlung, der alternden Bevölkerung und verstärkten Vorsorgeuntersuchungen), wächst auch der Bedarf an zuverlässigen Diagnoseverfahren. Der Markt spielt daher eine entscheidende Rolle für die Früherkennung, die klinische Entscheidungsfindung und die Verbesserung der Patientenergebnisse.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Hautkrebsdiagnostik: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen im Bereich der Hautkrebsdiagnostik

Markttreiber:

- Zunehmende Inzidenz und wachsendes Bewusstsein: Die weltweit steigende Inzidenz von Hautkrebs und das gestiegene Bewusstsein für die Vorteile der Früherkennung führen zu einer größeren Nachfrage nach Diagnoseverfahren.

- Einführung fortschrittlicher Diagnosetechnologien: Entwicklungen in der Dermatoskopie, Bildgebung, molekularen Diagnostik und Biopsietechniken verbessern die diagnostische Sensitivität und Spezifität und fördern so deren Akzeptanz.

- Screening und präventive Gesundheitsinitiativen: Weltweit zunehmende präventive Gesundheitsmaßnahmen und Screening-Programme fördern die Früherkennung und kurbeln den Diagnostikmarkt an.

Marktchancen:

- Expansion in aufstrebenden Regionen: Entwicklungsländer, insbesondere im asiatisch-pazifischen Raum, in Lateinamerika, im Nahen Osten und in Afrika, bieten Wachstumspotenzial aufgrund des zunehmenden Zugangs zur Gesundheitsversorgung, der steigenden Hautkrebsrate und des wachsenden Bewusstseins.

- Integration digitaler und nicht-invasiver Diagnostik: Die Einführung nicht-invasiver Diagnoseverfahren, bildgebender Screening-Methoden und potenziell KI-gestützter Diagnostik kann den Zugang verbessern und Barrieren abbauen, insbesondere in unterversorgten Gebieten.

- Ausweitung der Screening-Abdeckung: Da routinemäßige Hautuntersuchungen immer häufiger durchgeführt werden (z. B. über dermatologische Kliniken oder Kampagnen des öffentlichen Gesundheitswesens), dürfte die Nachfrage nach diagnostischen Leistungen steigen, wodurch sich Möglichkeiten für diagnostische Anbieter ergeben.

Marktsegmentierungsanalyse für Hautkrebsdiagnostik

-

Nach Krebsart

- Melanom

- Nicht-Melanom

-

Nach Screening-/Diagnosetyp

- Bluttests

- Dermatoskopie

- Bildgebende Verfahren

- Lymphknotenbiopsie

- Hautbiopsie

-

Nach Region (Geographie)

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Markt für Hautkrebsdiagnostik – Regionale Einblicke

Die regionalen Trends und Einflussfaktoren auf den Markt für Hautkrebsdiagnostik im gesamten Prognosezeitraum wurden von den Analysten von The Insight Partners eingehend erläutert. Dieser Abschnitt behandelt außerdem die Marktsegmente und die geografische Verteilung des Marktes für Hautkrebsdiagnostik in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika.

Berichtsumfang zum Markt für Hautkrebsdiagnostik

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 4,52 Milliarden US-Dollar |

| Marktgröße bis 2034 | 8,85 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 7,73 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Bereich der Hautkrebsdiagnostik: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Hautkrebsdiagnostik wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

- Überblick über die wichtigsten Akteure im Markt für Hautkrebsdiagnostik

Marktanteilsanalyse für Hautkrebsdiagnostik nach Regionen

- Nordamerika: Im Jahr 2021 dominierte die Region den Weltmarkt mit dem größten Anteil, was auf eine fortschrittliche Gesundheitsinfrastruktur, weit verbreitete Screening-Programme und ein hohes öffentliches Bewusstsein zurückzuführen ist.

- Europa: Weitgehend verbreitet aufgrund etablierter dermatologischer Versorgungssysteme, Krebsvorsorgeprogramme und einer gut entwickelten diagnostischen Infrastruktur.

- Asien-Pazifik: Es wird erwartet, dass diese Region im Prognosezeitraum zu den am schnellsten wachsenden Regionen gehören wird. Gründe hierfür sind die zunehmende Hautkrebsinzidenz, steigende Gesundheitsausgaben, ein wachsendes Bewusstsein und ein erweiterter Zugang zu diagnostischen Leistungen.

- Süd- und Mittelamerika, Naher Osten und Afrika: Schwellenländer mit wachsendem Nachfragepotenzial aufgrund verbesserter Gesundheitssysteme, steigendem Bewusstsein und zunehmender Nutzung von Diagnoseinstrumenten, wobei das Wachstum jedoch durch eingeschränkten Zugang und Ressourcen begrenzt sein kann.

Marktdichte der Akteure im Bereich der Hautkrebsdiagnostik: Auswirkungen auf die Geschäftsdynamik verstehen

Das Wettbewerbsumfeld auf dem Markt für Hautkrebsdiagnostik umfasst etablierte globale und regionale Akteure, darunter Anbieter von In-vitro-Diagnostika, Hersteller von dermatologischen Geräten und spezialisierte Diagnoselabore.

Um sich von anderen Anbietern abzuheben, konzentrieren sich diese auf Folgendes:

- Weiterentwicklung nicht-invasiver und minimal-invasiver Diagnoseverfahren (Dermatoskopie, Molekulardiagnostik, Bildgebung)

- Verbesserung der diagnostischen Genauigkeit und der Früherkennungsfähigkeiten

- Ausweitung der geografischen Reichweite, insbesondere in Schwellenländern

- Kooperationen, Produktentwicklung und behördliche Zulassungen zur Erweiterung ihres Portfolios an diagnostischen Tests.

Wichtige Unternehmen, die auf dem Markt für Hautkrebsdiagnostik tätig sind

Zu den im Bericht genannten Hauptakteuren gehören:

- SkylineDx BV

- AMLo Biosciences Limited

- NeraCare GmbH

- DermLite LLC

- bioMérieux SA

- Veriskin Inc.

- Castle Biosciences, Inc.

- DermTech Inc.

- F. Hoffmann‐La Roche Ltd.

Weitere im Rahmen der Untersuchung analysierte Unternehmen sind:

- Novartis AG

- Pfizer Inc.

- Proscia

- QIAGEN NV

- Sanofi

- Scailyte AG

- Sirnaomics, Inc.

- SkinVision

- Sun Pharmaceutical Industries Ltd

Markt für Hautkrebsdiagnostik – Neuigkeiten und aktuelle Entwicklungen

- Der Markt erlebt kontinuierliche Produkteinführungen, Verbesserungen der diagnostischen Präzision (z. B. fortschrittliche Dermatoskope, molekulare Diagnostik) und eine breitere Anwendung von Screening-Verfahren.

- Die weltweit zunehmende Betonung der Früherkennung und Aufklärungskampagnen steigert die Nachfrage nach dermatologischen Screening- und Diagnoseleistungen.

- Die Expansion in Schwellenländer mit wachsender Gesundheitsinfrastruktur und zunehmender Patientenzahl schafft neue Möglichkeiten für Diagnostikunternehmen.

Berichtsumfang und Ergebnisse

Der Bericht „Markt für Hautkrebsdiagnostik (2021–2034)“ umfasst Folgendes:

- Globale, regionale und länderspezifische Marktgrößen- und Umsatzprognosen

- Segmentanalyse nach Typ (Melanom, Nicht-Melanom), Screening-Art (Bluttests, Dermatoskopie, Bildgebung, Biopsie usw.)

- Regionale und geografische Marktdynamik/Einblicke (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika)

- Wettbewerbsumfeld mit Unternehmensranking und wichtigsten Entwicklungen

- Umsatzprognose und Wachstumstrendanalyse

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für Hautkrebsdiagnostik

Kostenlose Probe anfordern für - Markt für Hautkrebsdiagnostik