Marktgröße, Trends und Wachstum des Marktes für Smartcard-Materialien bis 2034

Historische Daten : 2021-2024 | Basisjahr : 2025 | Prognosezeitraum : 2026-2034Marktgröße und Prognose für Smartcard-Materialien (2021–2034), globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Material [Polyvinylchlorid (PVC), Polycarbonat (PC), Acrylnitril-Butadien-Styrol (ABS), Polyethylenterephthalat-Glykol (PETG) und Sonstige]; Typ (Kontaktkarten, kontaktlose Karten und Mehrkomponentenkarten); und Anwendung (BFSI, Regierung, Telekommunikation, Einzelhandel, Gesundheitswesen, Gastgewerbe und Sonstige).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00026860

- Kategorie : Chemikalien und Materialien

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

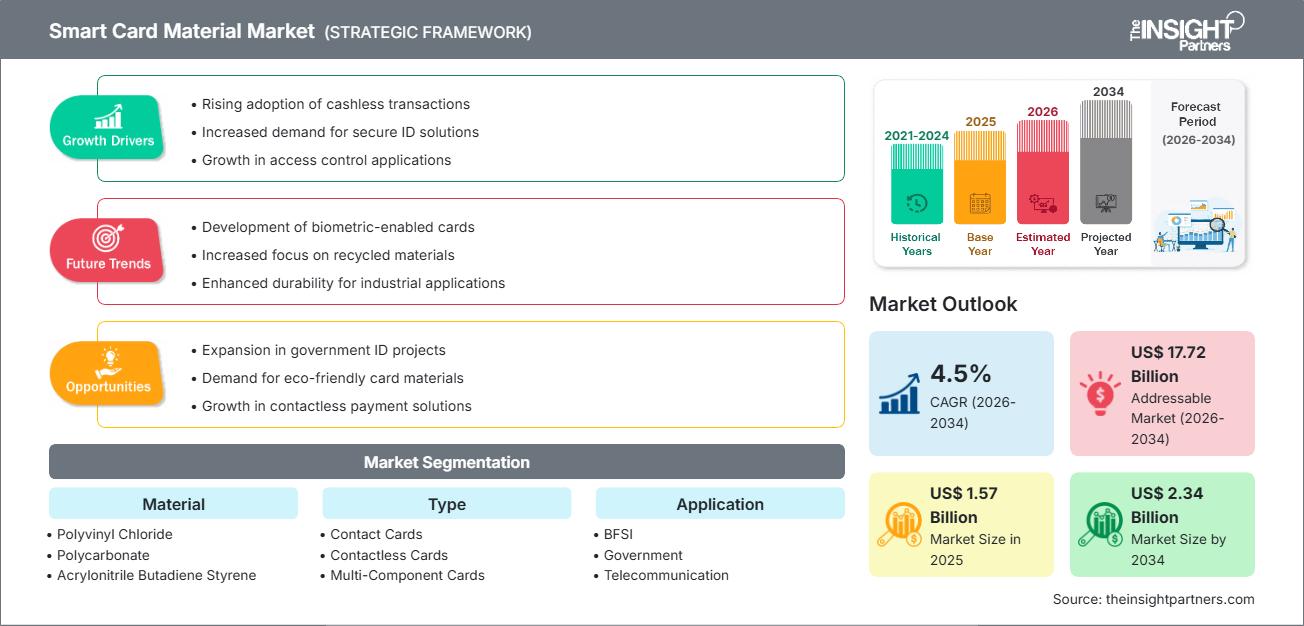

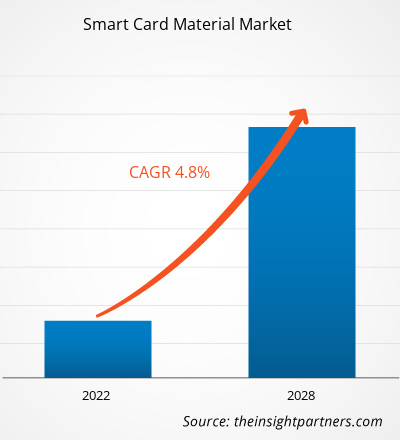

Der globale Markt für Smartcard-Materialien wird bis 2034 voraussichtlich ein Volumen von 2,34 Milliarden US-Dollar erreichen, gegenüber 1,57 Milliarden US-Dollar im Jahr 2025. Für den Prognosezeitraum 2026–2034 wird ein jährliches Wachstum von 4,5 % erwartet. Zu den wichtigsten Markttreibern zählen der weltweit zunehmende Fokus auf sichere und langlebige digitale Identifizierung, das steigende Bewusstsein der Verbraucher für die Umweltauswirkungen herkömmlicher Plastikkarten sowie die deutliche Verlagerung hin zu Hochleistungspolymeren wie Polycarbonat. Darüber hinaus dürfte der Markt von der wachsenden Beliebtheit kontaktloser Zahlungssysteme, der Expansion organisierter Einzelhandels- und Bankkanäle in Schwellenländern und dem zunehmenden Einsatz von Smartcards in wichtigen staatlichen Bereichen wie Personalausweisen und elektronischen Reisepässen profitieren.

Marktanalyse für Smartcard-Materialien

Die Marktanalyse für Smartcard-Materialien zeigt einen Trend hin zu hochwertigen Funktionssubstraten, da Emittenten Langlebigkeit und Manipulationssicherheit priorisieren. Beschaffungstrends deuten auf eine Aufspaltung des Marktes in traditionelle, PVC-dominierte kommerzielle Bereiche und wachstumsstarke, Polycarbonat-exklusive Sicherheitsmärkte in Europa und Asien hin. Strategische Chancen eröffnen sich bei nachhaltigen Spezialmaterialien, wobei recyceltes PVC (rPVC) und biobasierte Alternativen gegenüber Neuware einen klaren Wettbewerbsvorteil bieten. Die Analyse stellt zudem fest, dass die Marktexpansion von der Laminierungsintegrität bei Mehrkomponentenkarten und der chemischen Beständigkeit der Materialien unter verschiedenen Umgebungsbedingungen abhängt. Wettbewerbsdifferenzierung erfolgt heute vor allem durch Branding, das eine Geschichte erzählt und umweltfreundliche Beschaffung, ethische Produktion und Materialrückverfolgbarkeit hervorhebt. Dieser Ansatz ermöglicht es Herstellern, in einem Markt mit vielen spezialisierten Anbietern höhere Preise zu erzielen.

Marktübersicht für Smartcard-Materialien

Materialien für Smartcards haben sich von einfachen Kunststoffgehäusen zu hochentwickelten, mehrschichtigen Substraten entwickelt, die hochentwickelte Mikrochips schützen. Globale Chemiekonzerne und spezialisierte Kartenhersteller konkurrieren auf diesem Markt und verwenden Polymere wie PVC, PC, ABS und PETG. Die steigende Nachfrage nach sicheren und langlebigen Ausweisdokumenten seitens sicherheitsbewusster Regierungen und Finanzinstitute in Nordamerika und Europa hat die Beliebtheit von Polycarbonat als Premiumlösung erhöht. Der asiatisch-pazifische Raum ist aufgrund seiner etablierten Produktionsstandorte und der rasanten Digitalisierung führend im Umsatz, während Schwellenländer bei Materialinnovationen und der lokalen Personalisierung von Karten Fortschritte erzielen. Der US-Markt ist der am weitesten entwickelte Markt für Zahlungskartenmaterialien, angetrieben durch die breite Verfügbarkeit funktionaler, hochwertiger Bankprodukte. Der Wettbewerb unter den Materialanbietern fördert eine größere Vielfalt und den Einsatz nachhaltiger Additive wie recycelter Meereskunststoffe und Holzverbundwerkstoffe.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Smartcard-Materialien: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für Smartcard-Materialien

Markttreiber:

- Überragende Haltbarkeit und Sicherheit: Materialien wie Polycarbonat ermöglichen Lasergravuren und hohe Stoßfestigkeit, wodurch Karten nahezu fälschungssicher und unbeschädigt sind. Dieser technische Vorteil trägt zusammen mit dem wachsenden Interesse an hochsicheren Dokumenten zu ihrer zunehmenden Beliebtheit bei.

- Premiumisierung des Finanzkartensegments: Die zunehmende Verbreitung von Hybridkarten aus Metall und Kunststoff sowie haptischen Kartenoberflächen sorgt für eine anhaltend hohe Nachfrage nach Spezialmaterialien. Da Verbraucher zunehmend Wert auf Premium-Banking-Erlebnisse legen, verzeichnen hochwertige Materialoberflächen weiterhin stetige Zuwächse.

- Rasanter Ausbau digitaler und kontaktloser Infrastruktur: Der weltweite Trend hin zu kontaktlosem Bezahlen hat die Nachfrage nach Substraten erhöht, die empfindliche Antennen aufnehmen können. Dies zeigt sich besonders deutlich in der schnellen Verbreitung von Dual-Interface-Karten in Regionen wie dem asiatisch-pazifischen Raum und Lateinamerika.

Marktchancen:

- Expansion hin zu nachhaltigen und biobasierten Karten: Neben herkömmlichen Kunststoffen bieten sich bedeutende Möglichkeiten bei der Entwicklung von Karten aus recyceltem Meeresplastik und biologisch abbaubaren Polymeren für umweltbewusste Marken.

- Wachstum in aufstrebenden APAC-ID-Korridoren: Die Bildung strategischer Partnerschaften zwischen Materiallieferanten und regionalen Regierungsauftragnehmern kann den Zugang zu margenstarken Marktsegmenten in China und Indien erleichtern, wo die Nachfrage nach nationalen ID-Systemen steigt.

- Diversifizierung hin zu biometrischen Mehrkomponentenkarten: Für Hersteller bietet sich eine wachsende Chance, das Segment der Hochsicherheitszahlungen durch Materialien anzusprechen, die für die Einbettung von Fingerabdrucksensoren und flexibler Elektronik optimiert sind.

Marktbericht zu Smartcard-Materialien: Segmentierungsanalyse

Der Marktanteil von Smartcard-Materialien wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der aufkommenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Nach Material:

- Polyvinylchlorid (PVC): Der dominierende Volumentreiber, insbesondere in den Bereichen Telekommunikation und Einzelhandel, aufgrund etablierter Lieferketten und Kosteneffizienz.

- Polycarbonat (PC): Ein schnell wachsendes Segment, das den globalen Sicherheitstrends entspricht. Es wird zunehmend für amtliche Ausweise bevorzugt, die eine hohe Haltbarkeit und Lasergravurfunktionen erfordern.

- Acrylnitril-Butadien-Styrol (ABS): Wird aufgrund seiner hohen thermischen und Stoßfestigkeit häufig in der Mobilkommunikation für die Herstellung von SIM-Karten verwendet.

- Polyethylenterephthalatglykol (PETG): Eine umweltfreundliche Alternative, die in Märkten, die Wert auf Recyclingfähigkeit und hohe mechanische Festigkeit legen, immer mehr an Bedeutung gewinnt.

Nach Typ:

- Kontaktkarten: Bleiben ein Hauptsegment für traditionelles Bankwesen und herkömmliche SIM-Karten und profitieren von der etablierten Infrastruktur.

- Kontaktlose Karten: Das am schnellsten wachsende Segment, insbesondere im Banken-, Finanzdienstleistungs- und Transportsektor, das schnelle und sichere Transaktionen ermöglicht.

- Multi-Komponenten-Karten: Bietet eine ausgewählte, aber stetig wachsende Palette an Premium-Karten, die mit biometrischen Sensoren und High-End-Sicherheitselementen ausgestattet sind.

Auf Antrag:

- BFSI: Der Haupttreiber für Zahlungskartenmaterialien nach der Umstellung auf Dual-Interface- und EMV-Standards.

- Regierung: Ein hochwertiges Segment, das sich auf langlebige Materialien für den langfristigen Einsatz in E-Pässen und nationalen Identitätsprogrammen konzentriert.

- Telekommunikation: Dominiert von der SIM-Karten-Produktion, entwickelt sich derzeit hin zu Hochleistungsmaterialien für 5G- und M2M-Anwendungen.

- Einzelhandel, Gesundheitswesen und Gastgewerbe: Diese Sektoren nutzen Smartcards für Kundenbindungsprogramme, Patientenidentifizierung und sicheren Zugang, was unterschiedliche Materialeigenschaften erfordert.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Markt für Smartcard-Materialien: Regionale Einblicke

Die regionalen Trends und Einflussfaktoren auf den Markt für Smartcard-Materialien im gesamten Prognosezeitraum wurden von den Analysten von The Insight Partners eingehend erläutert. Dieser Abschnitt behandelt außerdem die Marktsegmente und die geografische Verteilung des Smartcard-Materialmarktes in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika.

Umfang des Marktberichts zu Smartcard-Materialien

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 1,57 Milliarden US-Dollar |

| Marktgröße bis 2034 | 2,34 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 4,5 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Material

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Materialdichte im Markt für Smartcards: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Smartcard-Materialien wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für Smartcard-Materialien nach Regionen

Der asiatisch-pazifische Raum wird voraussichtlich in den kommenden Jahren das schnellste Wachstum verzeichnen. Auch die aufstrebenden Märkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten zahlreiche ungenutzte Expansionsmöglichkeiten für Premium-Materiallieferanten und Hersteller sicherer Dokumente.

Der Markt für Smartcard-Materialien befindet sich im Wandel und entwickelt sich von einfachen Kunststoffen hin zu hochwertigen Funktionsmaterialien. Das Wachstum wird durch die zunehmende Verbreitung kontaktloser Zahlungen, den Boom nationaler Ausweisprogramme und die Expansion des Luxus-Bankkartensektors angetrieben. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

Nordamerika

- Marktanteil: Ein großes Segment, das durch den Übergang zu kontaktlosem EMV und das Wachstum von Premium-Hybridkarten aus Metall und Kunststoff angetrieben wird.

-

Wichtigste Einflussfaktoren:

- Weitverbreitete Nutzung kontaktloser Zahlungssysteme, über 90 % der Verbraucher verwenden Tap-and-Pay-Technologien.

- Strenge Bundesvorschriften für die Ausstellung von Hochsicherheitsausweisen und die Identifizierung von Regierungsangestellten.

- Starke Präsenz großer regionaler Kartenhersteller, die der Dual-Interface-Laminierung Priorität einräumen.

- Trends: Ausweitung umweltfreundlicher Karteninitiativen und erfolgreiche Einführung von Recyclingmaterialien (rPVC), um umweltbewusste Millennials anzusprechen.

Europa

- Marktanteil: Besitzt weltweit einen bedeutenden Marktanteil, der auf einem tief verwurzelten Fokus auf hohe Sicherheitsstandards und Nachhaltigkeitsvorschriften beruht.

-

Wichtigste Einflussfaktoren:

- Regulatorische Vorgaben für grenzüberschreitende Gesundheitskarten und digitale Studierendenausweise.

- Führend im globalen Wandel hin zu Polycarbonat (PC) für nationale elektronische Reisepässe und Personalausweise, um eine Haltbarkeit von mehr als 10 Jahren zu gewährleisten.

- Strenge Umweltauflagen (wie beispielsweise jene der Europäischen Kommission) treiben die Abschaffung von herkömmlichem Neu-PVC voran.

- Trends: Eine strategische Neuausrichtung hin zu Green Cards und die Priorisierung von Polycarbonat für Regierungsdokumente zur Verhinderung von Identitätsbetrug.

Asien-Pazifik

- Marktanteil: Die größte und am schnellsten wachsende Region, wobei China als wichtigster Produktionsmotor für den gesamten Kontinent fungiert.

-

Wichtigste Einflussfaktoren:

- Enorme nationale ID-Infrastrukturen, wie Indiens Aadhaar-Programm und Chinas nationale ID-Programme, erzeugen eine hohe Nachfrage nach langlebigen Substraten.

- Die weltweit größte Abonnentenbasis im Telekommunikationsbereich erfordert einen ständigen Nachschub an 4G/5G-SIM-Kartenmaterial.

- Die rasante Urbanisierung in Südostasien treibt die Einführung von intelligenten öffentlichen Verkehrsmitteln nach dem Vorbild von Namma Chennai und von Prepaid-Karten für verschiedene Zwecke voran.

- Trends: Starke Abhängigkeit von der Massenproduktion von SIM-Karten und Fahrkarten, verbunden mit einem zunehmenden Fokus auf lokal bezogene, umweltfreundliche Polymere.

Süd- und Mittelamerika

- Marktanteil: Aufstrebender Markt mit einem wachsenden Sektor für finanzielle Inklusion in Ländern wie Brasilien und Chile.

-

Wichtigste Einflussfaktoren:

- Zunehmende digitale Transformation im Bankensektor, insbesondere in Brasilien und Chile, um die hohen Raten von Finanzbetrug zu bekämpfen.

- Zunehmende Modernisierung kleinerer staatlicher Einrichtungen zu digitalen Identitätszentren auf kommerziellem Niveau.

- Steigendes Interesse an intelligentem Einzelhandel im mediterranen Stil und reibungslosem Einkaufserlebnis in städtischen mittleren bis hohen Einkommensschichten.

- Trends: Wachstum lokaler Kartenpersonalisierungszentren und die Einführung von PETG als dauerhafte Alternative für das regionale Bankwesen.

Naher Osten und Afrika

- Marktanteil: Entwicklungsmarkt mit hohen staatlichen Investitionen in digitale Verwaltungs- und biometrische Identifikationssysteme.

-

Wichtigste Einflussfaktoren:

- Hohe Nachfrage nach lagerstabilen und hitzebeständigen Kartenmaterialien (wie ABS und PC), die auch in trockenen Klimazonen beständig sind.

- Strategische Investitionen in intelligente Landwirtschaft und intelligente Städte in den VAE und Saudi-Arabien zur Verbesserung der lokalen Ernährungssicherheit und Logistik.

- Die Einführung der EMV-Chiptechnologie zur Reduzierung von Kartenbetrug in schnell wachsenden Einzelhandelssektoren wie Ägypten und Katar.

- Trends: Einsatz von High-End-Polycarbonatlösungen für nationale Sicherheitsprogramme und Fokus auf mobilintegrierte Smartcard-Technologien.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz etablierter Marktführer wie Thales, IDEMIA und Giesecke+Devrient. Regionale Spezialisten und Materialinnovatoren wie Eastman Chemical und LG Chem tragen ebenfalls zu einer vielfältigen und schnell wachsenden Marktlandschaft bei.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Premiumisierung und funktionales Branding: Positionierung von Materialien wie Polycarbonat als überlegen für Hochsicherheitsanwendungen aufgrund ihrer Langlebigkeit und Lasermarkierungsfähigkeit.

- Diversifizierte Produktportfolios: Die Materialien umfassen heute mehr als nur flachen Kunststoff; Anbieter bieten spezialisierte Schichten für biometrische Sensoren, transparente Fenster und haptische Texturen an.

- Vertikale Integration und Rückverfolgbarkeit: Die Hersteller kontrollieren die gesamte Lieferkette und gewährleisten so die ethische Beschaffung von Recyclingharzen sowie die Einhaltung der globalen ISO-Normen für die Haltbarkeit der Karten.

- Neue Materialtechnologien: Innovationen wie biobasierte Polymere und fortschrittliche Mehrschichtverbindungen tragen zur Herstellung hochwertiger Karten bei, die in sicheren Finanz- und Regierungssystemen weltweit eingesetzt werden.

Chancen und strategische Schritte

- Kooperieren Sie mit führenden Einzelhandelsbanken und Fintechs, um die stark steigende Nachfrage nach Metall- und Recycling-Plastikkarten auf den nordamerikanischen und europäischen Märkten zu nutzen.

- Durch die Integration nachhaltiger Produktionspraktiken und Zertifizierungen im Bereich der Kreislaufwirtschaft wollen wir die Generation Z ansprechen, die ethisch vertretbare Produkte mit geringem CO2-Fußabdruck sucht.

Die wichtigsten Unternehmen, die auf dem Markt für Smartcard-Materialien tätig sind, sind:

- Eastman Chemical Company

- PetroChina Company Limited

- Solvay SA

- KEM ONE

- SABIC

- 3A Composites GmbH

- Teijin Limited

- LG Chem

- BASF SE

- Westlake Chemical Corporation

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für Smartcard-Materialien

- Im Dezember 2025 gab LG Innotek die erfolgreiche Entwicklung eines „Smart-IC-Substrats der nächsten Generation“ bekannt. Dieses zeichnet sich durch verbesserte Leistung aus und halbiert die CO₂-Emissionen bei der Produktion. Das Smart-IC-Substrat ist eine essenzielle Komponente für die Montage von IC-Chips, die Informationen auf Smartcards wie Kreditkarten, elektronischen Reisepässen und USIMs speichern. Beim Einführen einer Smartcard in einen Geldautomaten oder ein Passlesegerät werden die Informationen des IC-Chips per elektronischer Signalübertragung an das Gerät übermittelt.

- Im November 2025 kündigte Teijin Limited den Start einer Machbarkeitsstudie (Proof-of-Concept, PoC) mit digitalen Produktpässen (Digital Product Passports, DPPs) an, um die Rückverfolgbarkeit von recyceltem Polycarbonat-Harz (PC) entlang der gesamten Lieferkette zu gewährleisten. Teijin wird die Wirksamkeit der DPPs im Hinblick auf die Einhaltung des Entwurfs der EU-Richtlinie über Altfahrzeuge (End-of-Life Vehicles, ELV) evaluieren.

Marktbericht zu Smartcard-Materialien: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Smartcard-Materialien (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für Smartcard-Materialien auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt werden

- Trends im Markt für Smartcard-Materialien sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Smartcard-Materialien: Wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen.

- Branchenlandschafts- und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für Smartcard-Materialien.

- Detaillierte Unternehmensprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für Smartcard-Materialien

Kostenlose Probe anfordern für - Markt für Smartcard-Materialien