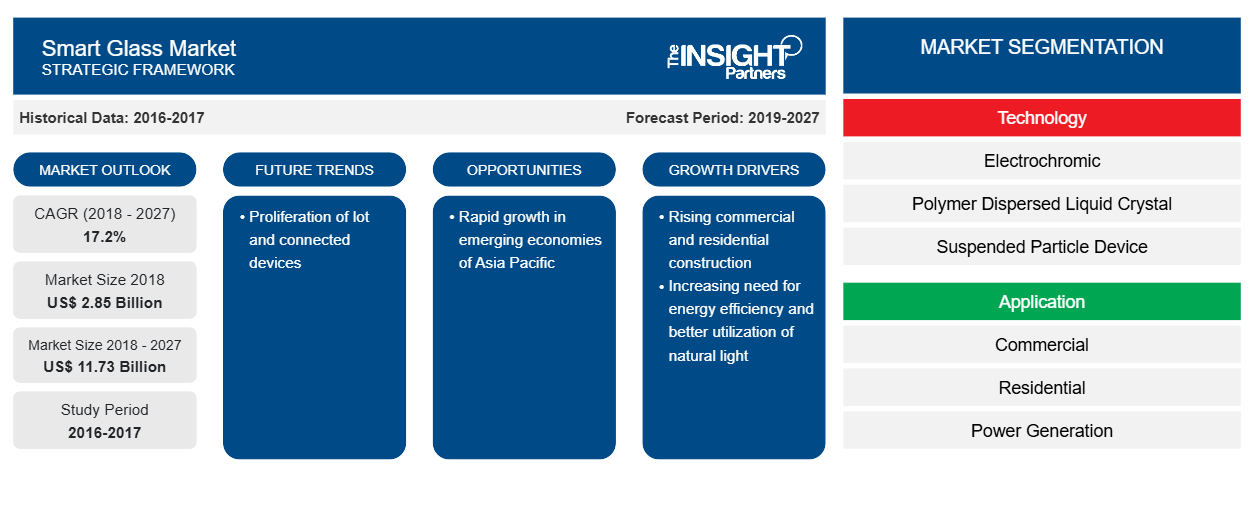

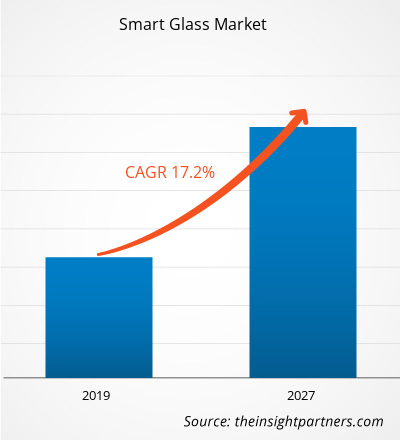

[Forschungsbericht] Der Markt für Smart Glass wurde im Jahr 2018 auf 2,85 Milliarden US-Dollar geschätzt und soll bis 2027 11,73 Milliarden US-Dollar erreichen; für den Zeitraum 2019–2027 wird ein durchschnittliches jährliches Wachstum von 17,2 % erwartet.

Analystenperspektive:

Der Markt für Smart Glass hat in letzter Zeit ein bemerkenswertes Wachstum und einen technologischen Fortschritt erlebt, wobei mehrere Schlüsselbereiche diese Entwicklung vorantreiben. Smart Glasses mit Augmented Reality (AR) und Virtual Reality (VR) haben deutlich an Bedeutung gewonnen und ihre Anwendungsgebiete über Unterhaltung und Gaming hinaus auf Bereiche wie Automobil, Datenanalyse und industrielle intelligente Fertigung ausgeweitet. AR-Smart Glasses sind aufgrund ihrer Fähigkeit, digitale Informationen in die reale Umgebung des Benutzers einzublenden, immer beliebter geworden. Diese Technologie hat in verschiedenen Branchen praktische Anwendung gefunden, wie etwa im Gesundheitswesen, im Bauwesen und in der Logistik, wo freihändiger Zugriff auf wichtige Daten und visuelle Anleitungen unerlässlich sind. Darüber hinaus ist der Markt für Augmented- und Virtual-Reality-Smart Glasses kontinuierlich gewachsen, wobei die Hersteller darum konkurrieren, immersivere und intuitivere Erlebnisse zu bieten. Die schaltbare und elektrochrome Glastechnologie hat eine entscheidende Rolle bei der Transformation der Smart Glass-Branche gespielt. Durch die Anpassung der Tönung oder Opazität des Glases bieten diese innovativen Lösungen mehr Privatsphäre, Energieeffizienz und verbesserten Benutzerkomfort in architektonischen Anwendungen. Diese Fortschritte haben insbesondere den Markt für Smart Glass und Smart Window beeinflusst und die Aufmerksamkeit von gewerblichen und privaten Sektoren auf sich gezogen, die Smart Glass-Technologien in ihre Gebäude integrieren möchten. Darüber hinaus hat sich der Markt für intelligentes Glas für Autos erheblich weiterentwickelt, da Hersteller intelligente Glastechnologien in ihre Fahrzeuge integrieren. Diese Integration verbessert das Fahrerlebnis durch Head-up-Displays (HUDs), erweiterte Navigation und Echtzeitinformationen, was alles zu mehr Sicherheit und Komfort für die Fahrer beiträgt. Auch die Nachfrage nach aktiven intelligenten Brillen ist gestiegen, die sich an Benutzer richten, die dynamisch wechselnde Linsen oder anpassbare visuelle Verbesserungen wünschen. Diese Brillen verfügen über Funktionen wie photochrome Linsen und bieten adaptive Brillen für unterschiedliche Lichtverhältnisse und Benutzerpräferenzen. In der industriellen intelligenten Fertigung haben intelligente Brillen die Art und Weise revolutioniert, wie Arbeiter mit Maschinen interagieren und auf Informationen in der Fabrikhalle zugreifen. Die Integration von Brillen mit künstlicher Intelligenz (KI) hat Echtzeit-Datenanalysen ermöglicht, wodurch Produktivität und Effizienz verbessert und Fehler reduziert werden. Während sich der Markt für intelligente Brillen weiterentwickelt, drängen immer mehr Akteure in die Branche der intelligenten Brillen und bieten innovative Lösungen und verbesserte Funktionalität. Top-Marken für intelligentes Glas streben danach, die besten intelligenten Brillen anzubieten, die modernste Technologien und nahtlose Benutzererlebnisse integrieren.

Marktübersicht:

Smart Glass ist eine Art Architekturglas, das seine Lichtdurchlässigkeit in Abhängigkeit von Temperatur, Spannung oder Lichtveränderungen ändert. Diese Scheiben werden häufig für Innentrennwände, Fenster und Oberlichter in Wohn- und Geschäftsgebäuden verwendet. Mit intelligenter Brille sind sowohl manuelle als auch automatische Steuerungen möglich. Zu den Technologien für Smart Glass gehören elektrochrome, photochrome, thermochrome, Schwebeteilchen-, Mikrojalousien- und polymerdisperse Flüssigkristallgeräte. Smart Glass schafft klimaadaptive Gebäudehüllen, wenn es in die Gebäudehülle integriert wird. Jalousien, Rollos und andere Fensterbehandlungen sind bei intelligenten Fenstern möglicherweise nicht erforderlich. Zusätzlich zur Steuerung des natürlichen Lichts kann das Smart Glass UV- und Infrarotlicht begrenzen, Werbung anzeigen und Sicherheit bieten.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Smart Glass-Markt:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber:

Steigende Investitionen in Infrastrukturprojekte treiben das Wachstum des Smart Glass-Marktes voran

Der Anstieg der Investitionen in Infrastrukturprojekte hat sich als entscheidender Wachstumstreiber für den Smart-Glass-Markt herausgestellt. Da Regierungen und der private Sektor zunehmend in die Modernisierung und Aufrüstung der Infrastruktur investieren, finden Smart-Glass-Technologien in verschiedenen Projekten umfassende Anwendung, was zu einem Anstieg der Nachfrage nach diesen innovativen Lösungen führt. Ein Bereich, in dem Smart Glasses einen erheblichen Einfluss haben, ist die Bauindustrie. Augmented Reality (AR)-Smart Glasses werden während der Planungs- und Bauphase eingesetzt, um die Zusammenarbeit in Echtzeit zu erleichtern, Gebäudeentwürfe zu visualisieren und die Kommunikation zwischen den Beteiligten zu optimieren. Diese Brillen ermöglichen es den Arbeitern vor Ort, auf wichtige Informationen wie 3D-Modelle und Anweisungen zuzugreifen, ohne physische Baupläne zu benötigen, was zu einer höheren Produktivität und weniger Fehlern führt. Darüber hinaus ist die Integration von Smart-Glass-Technologien in intelligente Gebäude zu einem wichtigen Trend geworden. Schaltbare Glastechnologie und elektrochrome Gläser werden in energieeffiziente Gebäude integriert, um die natürliche Beleuchtung zu optimieren und die Innentemperatur zu regulieren, was zu einem geringeren Energieverbrauch und einem verbesserten Komfort der Bewohner führt. Da nachhaltige Baupraktiken an Bedeutung gewinnen, erlebt der Markt für Smart Glass und Smart Window ein erhebliches Wachstum, das durch die Nachfrage nach umweltfreundlichen und energieeffizienten Lösungen angetrieben wird. Der Markt für intelligentes Glas für Autos profitiert auch von erhöhten Infrastrukturinvestitionen. Da sich Regierungen auf die Entwicklung intelligenter Städte und Transportsysteme konzentrieren, sind intelligente Brillen ein wesentlicher Bestandteil moderner Fahrzeuge. Augmented Reality (AR)-HUDs und intelligente Fenster mit umschaltbarer Glastechnologie werden eingesetzt, um die Sicherheit, Navigation und Konnektivität von Autos zu verbessern. Darüber hinaus nutzt der industrielle Smart-Manufacturing-Sektor intelligente Brillen, um die Produktivität und Effizienz bei Infrastrukturprojekten zu steigern. Mit intelligenten Brillen ausgestattete Arbeiter können auf Echtzeitdaten zugreifen, Anweisungen erhalten und Probleme sofort beheben, wodurch Ausfallzeiten reduziert und Produktionsprozesse optimiert werden. Da Infrastrukturprojekte intelligente Fertigungspraktiken integrieren, wird erwartet, dass die Nachfrage nach aktiven intelligenten Brillen und KI-gesteuerten Lösungen steigen wird. Die wachsenden Investitionen in Infrastrukturprojekte wirken als Katalysator für das Marktwachstum in der Smart-Glass-Branche. Da immer mehr Projekte Smart-Glass-Technologien integrieren, um die Produktivität, Sicherheit und Nachhaltigkeit zu verbessern, wird die Nachfrage nach AR- und VR-Smart-Brillen, umschaltbarem Glas und anderen hochtechnologischen Glaslösungen weiter steigen. Die Konvergenz von Infrastrukturentwicklung und Smart-Glass-Anwendungen eröffnet Herstellern lukrative Möglichkeiten und treibt Innovationen auf dem Smart-Glass-Markt voran.

Segmentanalyse:

Basierend auf der Technologie ist der Smart Glass-Markt segmentiert in:

- Elektrochrom

- Polymerdispergierte Flüssigkristalle (PDLC)

- Schwebstoffdetektor (SPD)

- Thermochrom

- Photochrom

- Sonstiges

Das Segment der Schwebstoffpartikeldetektoren (SPD) hatte 2018 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt verzeichnen. Das Segment der Schwebstoffpartikeldetektoren (SPD) hat sich als dominierender Akteur herauskristallisiert und hält den größten Anteil am Markt für intelligentes Glas. Die SPD-Technologie, auch als schaltbare Glastechnologie bekannt, bietet erhebliche Vorteile, wie beispielsweise den sofortigen Übergang zwischen transparentem und getöntem Zustand, wodurch eine dynamische Kontrolle der Lichtdurchlässigkeit und der Privatsphäre ermöglicht wird. Diese Vielseitigkeit hat sowohl in der Architektur als auch in der Automobilindustrie großes Interesse geweckt. Im Architektursektor ist SPD-Smart-Glas aufgrund seiner Fähigkeit gefragt, die Energieeffizienz zu verbessern, die Innentemperatur zu regulieren und interaktive und optisch ansprechende Umgebungen zu schaffen. In ähnlicher Weise wird SPD-Smart-Glas in Schiebedächer, Fenster und Sonnenblenden in der Automobilindustrie integriert und bietet Fahrern und Passagieren anpassbare Beschattungsoptionen, fortschrittliche Blendschutzreduzierung und verbesserten Komfort. Da die Infrastrukturinvestitionen steigen und die Nachfrage nach Smart-Glass-Technologien ankurbeln, ist das SPD-Segment bereit, seine Führungsposition zu behaupten und erheblich zum Gesamtmarktwachstum beizutragen.

Regionale Analyse:

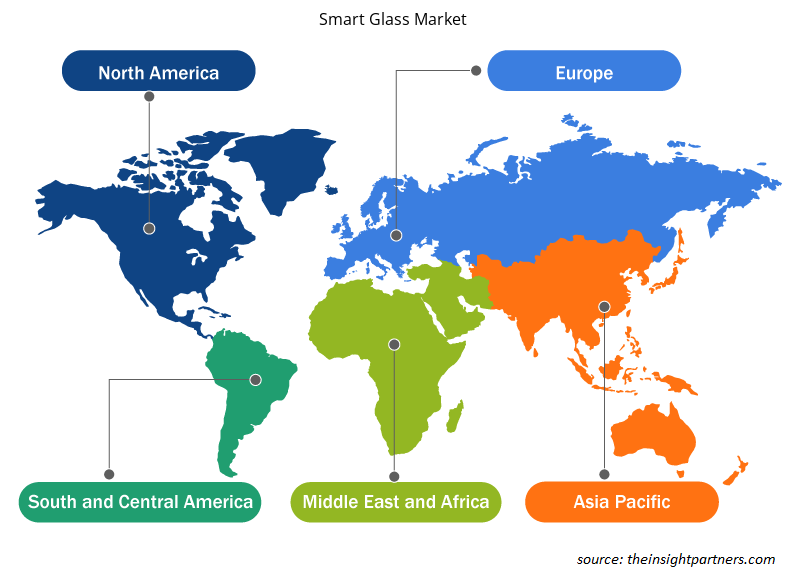

Der nordamerikanische Smart-Glass-Markt wurde 2018 auf 10.433,33 Milliarden US-Dollar geschätzt und soll bis 2027 15.386,11 Milliarden US-Dollar erreichen; im Prognosezeitraum wird ein durchschnittliches jährliches Wachstum von 5,1 % erwartet. Der nordamerikanische Smart-Glass-Markt hat seine Vormachtstellung behauptet, weist ein robustes Wachstum auf und hält den größten Anteil der Branche. Mehrere Schlüsselfaktoren haben zur Marktführerschaft der Region beigetragen. Nordamerika ist führend bei der Entwicklung von AR- und VR-Technologien, wobei zahlreiche Unternehmen und Startups innovative Anwendungen für Smart Glasses in den Bereichen Gesundheitswesen, Bildung und Unterhaltung entwickeln. Diese frühe Einführung hat eine starke Grundlage für das Wachstum des AR- und VR-Smart-Glass-Marktes in der Region geschaffen. Darüber hinaus haben die Infrastrukturinvestitionen Nordamerikas die Nachfrage nach Smart-Glass-Technologien angekurbelt, insbesondere im Architektursektor. Die Implementierung von schaltbarer Glastechnologie, wie z. B. Smart Glass mit Suspended Particle Device (SPD), hat in der Region aufgrund seiner energieeffizienten und nachhaltigen Eigenschaften an Popularität gewonnen. Da intelligente Gebäude und grüne Initiativen immer mehr an Bedeutung gewinnen, ist auf den nordamerikanischen Märkten die Nachfrage nach intelligenten Fenster- und Glaslösungen, die Licht und Temperatur regulieren, den Energieverbrauch senken und den Komfort der Insassen erhöhen, stark gestiegen. Auch der Markt für intelligentes Glas für Autos floriert in Nordamerika, angetrieben von der fortschrittlichen Automobilindustrie der Region und der Integration intelligenter Technologien in Fahrzeuge. Die Einführung intelligenter Gläser, einschließlich schaltbarer Glaslösungen, für Schiebedächer, Fenster und Head-up-Displays (HUDs) hat das Fahrerlebnis verbessert und zu mehr Sicherheit und Komfort auf den Straßen beigetragen. Darüber hinaus haben führende Unternehmen und Hersteller von intelligenter Glastechnologie in Nordamerika eine entscheidende Rolle bei der Dominanz des Marktes gespielt. Diese Unternehmen haben stark in Forschung und Entwicklung investiert, Innovationen vorangetrieben und hochmoderne intelligente Glasprodukte auf den Markt gebracht. Die staatliche Unterstützung für intelligente Infrastrukturprojekte und nachhaltige Bauinitiativen hat den Markt für intelligentes Glas in Nordamerika weiter gestärkt. Die politischen Entscheidungsträger haben die potenziellen Vorteile intelligenter Glastechnologien in Bezug auf Energieeffizienz, Umweltschutz und verbessertes städtisches Leben erkannt, was zu günstigen Vorschriften und Anreizen geführt hat, die das Marktwachstum ankurbeln.

Schlüsselspieleranalyse:

Die Smart Glass-Marktanalyse umfasst Akteure wie AGC, INC., ArtRatio SL, Compagnie de Saint-Gobain SA, Corning Incorporated, GENTEX Corporation, Hitachi Chemical Co., Ltd., Pleotint LLC, Polytronix, Inc., Research Frontiers Incorporated und Smartglass International Limited. Unter den Akteuren im Bereich Smart Glass sind GENTEX Corporation und Corning Incorporated aufgrund ihres diversifizierten Produktportfolios die beiden größten Akteure.

Regionale Einblicke in den Smart Glass-Markt

Die regionalen Trends und Faktoren, die den Smart Glass-Markt im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Smart Glass in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Smart Glass-Markt

Umfang des Smart Glass-Marktberichts

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2018 | 2,85 Milliarden US-Dollar |

| Marktgröße bis 2027 | 11,73 Milliarden US-Dollar |

| Globale CAGR (2018 - 2027) | 17,2 % |

| Historische Daten | 2016-2017 |

| Prognosezeitraum | 2019–2027 |

| Abgedeckte Segmente | Nach Technologie

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

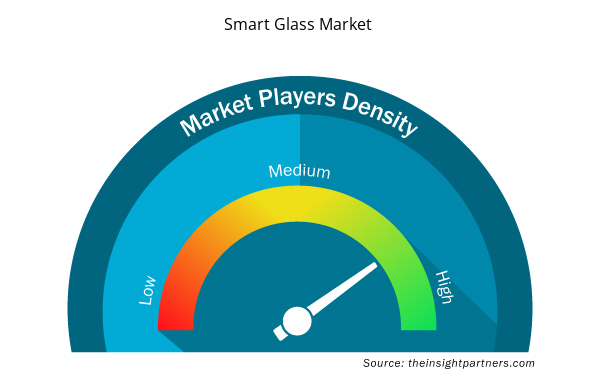

Dichte der Marktteilnehmer für Smart Glass: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Smart Glass-Markt wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Smart Glass-Markt tätigen Unternehmen sind:

- Gesellschaften, beginnend mit AGC

- ArtRatio SL

- Compagnie de Saint-Gobain SA

- Corning Incorporated

- GENTEX Corporation

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Smart Glass-Markt

Aktuelle Entwicklungen:

Anorganische und organische Strategien wie Fusionen und Übernahmen werden von Unternehmen auf dem Smart Glass-Markt häufig eingesetzt. Nachfolgend sind einige aktuelle wichtige Marktentwicklungen aufgeführt:

- Im Februar 2022 stellte Guardian Glass ClimaGuard Neutral 1.0 vor, das entwickelt wurde, um die neuen britischen Bauvorschriften Teil L für Fenster in neuen und bestehenden Wohngebäuden zu erfüllen. Guardian ClimaGuard Neutral 1.0, ein wärmeisolierendes beschichtetes Glas für doppelt verglaste Fenster, hat einen Ug-Wert von 1,0 W/m2K und bietet eine verbesserte Ästhetik mit einer neutraleren Farbe und einer geringeren Reflexion als andere Glasprodukte mit einem U-Wert von 1,0 für Wohnfenster.

- Im Juli 2021 stellte Viracon, ein Hersteller von Architekturglas aus einer Hand, Viracon PLUS Smart Glass powered by Halio vor, eine bahnbrechende selbsttönende Smart-Glass-Lösung, die die proprietäre elektrochrome Technologie von Halio, Inc. in die Isolierglaseinheiten von Viracon integriert. Viracon PLUS Smart Glass powered by Halio optimiert den Komfort der Insassen, indem es die Tönungsstufen autonom anpasst, um den Energieverbrauch zu senken und gleichzeitig das natürliche Licht zu maximieren.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Energy Recovery Ventilator Market

- Health Economics and Outcome Research (HEOR) Services Market

- Airport Runway FOD Detection Systems Market

- Portable Power Station Market

- Grant Management Software Market

- Legal Case Management Software Market

- Dropshipping Market

- Saudi Arabia Drywall Panels Market

- Railway Braking System Market

- Bathroom Vanities Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - Smart Glass Market

- AGC, INC.

- ArtRatio S.L.

- Compagnie de Saint-Gobain S.A.

- Corning Incorporated

- GENTEX Corporation

- Hitachi Chemical Co., Ltd.

- Pleotint LLC

- Polytronix, Inc.

- Research Frontiers Incorporated

- Smartglass International Limited

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht