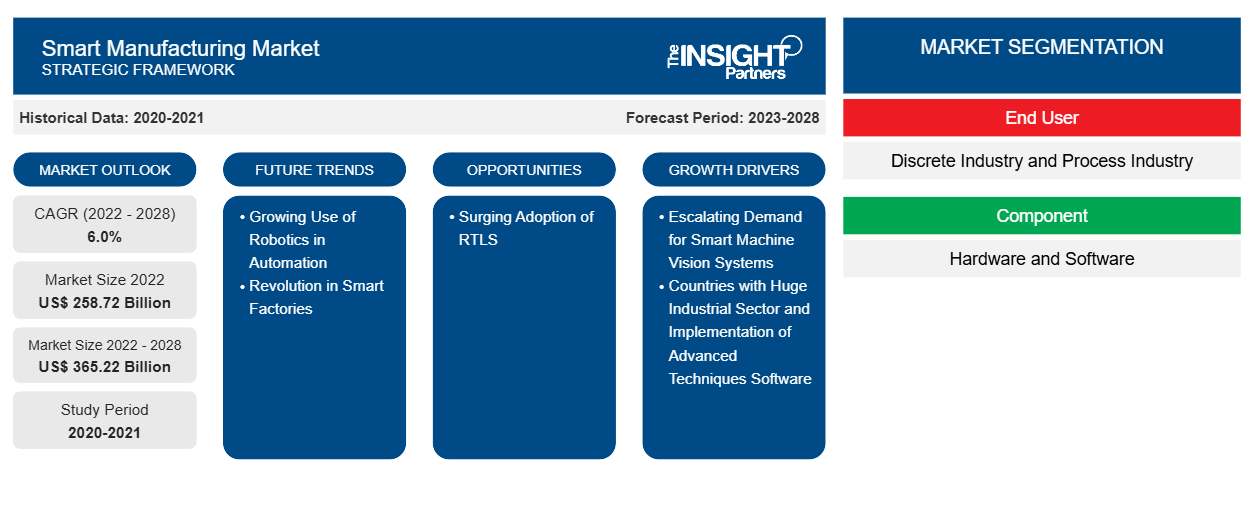

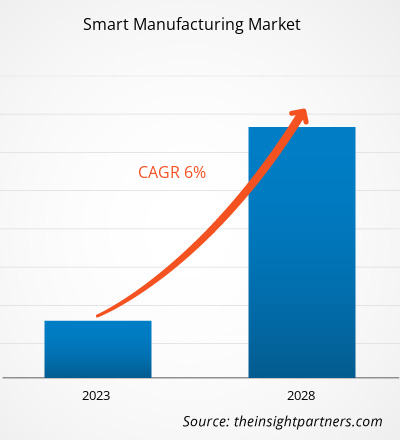

[Forschungsbericht] Der Markt für intelligente Fertigung soll von 249,628 Milliarden US-Dollar im Jahr 2022 auf 365,22 Milliarden US-Dollar im Jahr 2028 wachsen; von 2022 bis 2028 wird mit einer durchschnittlichen jährlichen Wachstumsrate von 6,0 % gerechnet.

Analystenperspektive:

Der Markt für intelligente Fertigung hat in den letzten Jahren ein erhebliches Wachstum und Innovationen erlebt. Intelligente Fertigung oder Industrie 4.0 oder die vierte industrielle Revolution bezieht sich auf die Integration fortschrittlicher Technologien wie künstliche Intelligenz (KI), das Internet der Dinge (IoT), Cloud Computing, Big Data Analytics und Robotik in die Fertigung. Intelligente Fertigungslösungen haben traditionelle Fertigungsabläufe durch Verbesserung von Effizienz, Produktivität und Flexibilität verändert. Diese Technologien ermöglichen Echtzeitüberwachung, Automatisierung, vorausschauende Wartung und intelligente Entscheidungsfindung, verbessern die Qualitätskontrolle, reduzieren Ausfallzeiten, optimieren Lieferketten und sparen Kosten. Der Markt für intelligente Fertigung umfasst verschiedene Sektoren, darunter Automobil, Luft- und Raumfahrt, Elektronik, Pharmazeutika, Lebensmittel und Getränke sowie Konsumgüter. Insbesondere die Automobilindustrie hat intelligente Fertigungsverfahren eingeführt, um die Produktion zu rationalisieren, die Produktanpassung zu verbessern und den wachsenden Bedarf an Elektrofahrzeugen und autonomem Fahren zu decken. Neben der Verbesserung der Betriebseffizienz konzentriert sich die intelligente Fertigung auf Nachhaltigkeit und Umweltauswirkungen. Durch die Optimierung der Ressourcennutzung, die Reduzierung von Abfall und die Umsetzung energieeffizienter Verfahren können Hersteller ihren CO2-Fußabdruck minimieren und zu einer nachhaltigen Entwicklung beitragen. Der globale Markt für intelligente Fertigung wird in den kommenden Jahren voraussichtlich wachsen. Zu den Faktoren, die dieses Wachstum vorantreiben, gehören die gestiegene Nachfrage nach Automatisierung, der Bedarf an Echtzeit-Datenanalyse und vorausschauender Wartung sowie die zunehmende Verbreitung von IoT-Geräten und Cloud-Plattformen. Darüber hinaus wird erwartet, dass technologische Fortschritte wie 5G-Konnektivität und Edge-Computing die Einführung intelligenter Fertigungslösungen beschleunigen werden.

Marktübersicht:

Der Begriff „Smart Manufacturing“ beschreibt eine globale Industriestrategie, die auf der Entwicklung innovativer, integrierter Produktionstechnologien und -lösungen basiert, die weltweit immer häufiger umgesetzt werden. Für eine optimale und skalierbare Steuerung der Produktionsabläufe ist es notwendig, Systeme in Fertigungsanlagen einzuführen, in denen Maschinen über das Internet miteinander verbunden sind. Einige bekannte Technologien im Bereich Smart Manufacturing sind das Industrial Internet of Things (IIoT), Blockchain in der Fertigung, Robotik, ERP-Systeme, vorbeugende Wartung, Augmented Reality und Virtual Reality, Datenanalyse und automatisierte Verpackung. Aus diesem Grund investieren Industrieunternehmen weiterhin in neue Methoden zur Anwendung dieser Technologien und entwickeln diese, um die Produktionseffizienz zu steigern. Es gab auch verstärkte Bemühungen, die Marktpräsenz von Produkten zu steigern. Eine nächste Generation von Smart-Manufacturing-Plattformen und Smart-Factory-Konnektivität wird von einer Koalition aus US-amerikanischen Industrieunternehmen, Technologielieferanten, F&E-Einrichtungen und Universitäten entwickelt, die als Smart Manufacturing Leadership Coalition bekannt ist.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für intelligente Fertigung:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber:

Steigender Einsatz von Industrierobotern treibt Wachstum im Smart-Manufacturing-Markt voran

Da immer mehr Branchen automatisiert werden müssen, hat der Einsatz von Industrierobotern zugenommen. Industrieroboter haben aufgrund ihres wachsenden Elektroniksektors und der steigenden Arbeitskosten in der Fertigung zum Wachstum des Marktes beigetragen. Dies wird während des Untersuchungszeitraums wahrscheinlich zu einem erhöhten Bedarf an Industrierobotern führen, was das Marktwachstum im Bereich der intelligenten Fertigung unterstützen könnte. Durch den zunehmenden Fokus auf grüne Technologie und Energieeffizienz können Unternehmen ihren Marktanteil steigern und neue Kunden gewinnen, indem sie intelligente Fertigung anbieten, die weniger Strom verbraucht und energieeffizienter ist. Die Investitionen in grüne Systeme werden im Prognosezeitraum voraussichtlich um einen atemberaubenden Betrag steigen. Industrieroboter werden in der Fertigungsindustrie zunehmend eingesetzt, um die Produkteffizienz, Produktivität und Qualität zu verbessern. Sie können sich wiederholende Aufgaben mit hoher Präzision, Geschwindigkeit und Genauigkeit ausführen, was dazu beiträgt, Fehler zu reduzieren und die Produktqualität zu verbessern. Aufgaben, die für Menschen gefährlich oder schwierig auszuführen sind, z. B. das Arbeiten in einer unsicheren Umgebung oder das Bewegen von Objekten beträchtlicher Größe, werden ebenfalls von Robotern ausgeführt. Als Reaktion auf die zunehmende Verbreitung von Industrierobotern werden auch neue Technologien wie maschinelles Lernen, künstliche Intelligenz und das Internet der Dinge (IoT) entwickelt, die Roboter intelligenter und effektiver machen. Diese Technologien tragen zur Schaffung einer neuen Generation intelligenter Roboter bei, die in der Lage sind, mit Menschen und anderen Robotern zusammenzuarbeiten, um komplexe Fertigungsaufgaben zu erfüllen. Die zunehmende Verbreitung von Industrierobotern treibt auch die Expansion des Marktes für intelligente Fertigung voran, indem sie die Nachfrage nach Automatisierungslösungen, Datenanalysen und anderen Technologien erhöht, die zur Optimierung von Fertigungsprozessen und Verbesserung der Produktqualität eingesetzt werden.

Segmentanalyse:

Basierend auf dem Endverbraucher ist der Markt für intelligente Fertigung in diskrete Industrie und Prozessindustrie segmentiert. Das diskrete Segment hatte im Jahr 2020 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate des Marktes verzeichnen. Das diskrete Segment im Markt für intelligente Fertigung hatte den größten Anteil aufgrund der wachsenden Nachfrage nach Automatisierung und Digitalisierung in diskreten Fertigungsprozessen wie Automobil, Luft- und Raumfahrt und Verteidigung. Die Einführung intelligenter Fertigungstechnologien in diesen Branchen hat dazu beigetragen, die Effizienz zu verbessern, Kosten zu senken und die Qualitätskontrolle zu verbessern. Dies hat zu einer erhöhten Nachfrage nach intelligenten Fertigungslösungen geführt und das Wachstum im diskreten Marktsegment vorangetrieben. Darüber hinaus wird erwartet, dass der zunehmende Fokus auf Industrie 4.0 und das industrielle Internet der Dinge (IIoT) das Wachstum im diskreten Segment des Marktes für intelligente Fertigung weiter vorantreiben wird.

Regionale Analyse:

Der Markt für intelligente Fertigung im asiatisch-pazifischen Raum wurde im Jahr 2022 auf 78,76 Milliarden US-Dollar geschätzt und soll bis 2028 111,53 Millionen US-Dollar erreichen; im Prognosezeitraum wird ein durchschnittliches jährliches Wachstum von 5,5 % erwartet. Der asiatisch-pazifische Raum hatte den größten Marktanteil. Im Prognosezeitraum wird die Region voraussichtlich auch das schnellste Wachstum verzeichnen. Entwicklungsländer wie China und Indien streben eine vollständige Automatisierung der intelligenten Fertigung an, da es in diesen Märkten so viele ungenutzte Potenziale gibt. Aufgrund mehrerer Faktoren ist der asiatisch-pazifische Raum zu einem dominanten Akteur auf dem Markt für intelligente Fertigung geworden. Einer der Hauptgründe für die Dominanz der Region sind die erheblichen Investitionen von Regierungen und privaten Organisationen in die Entwicklung fortschrittlicher Fertigungstechnologien. Länder wie China, Japan und Südkorea investieren stark in die Entwicklung von Technologien wie Robotik, künstlicher Intelligenz und dem Internet der Dinge (IoT), um Fertigungsprozesse zu verbessern und die Produktivität zu steigern. Neben staatlichen und privaten Investitionen verfügt der asiatisch-pazifische Raum über eine umfangreiche und qualifizierte Belegschaft, die für die Entwicklung und Bereitstellung fortschrittlicher Fertigungstechnologien unerlässlich ist. Die Region verfügt über einen großen Pool hochqualifizierter Ingenieure, Wissenschaftler und Techniker, die in der Lage sind, neue Technologien im Fertigungssektor zu entwickeln und umzusetzen. Der asiatisch-pazifische Raum ist auch Sitz vieler weltweit führender Fertigungsunternehmen, insbesondere in den Bereichen Elektronik und Automobil. Diese Unternehmen investieren massiv in die Entwicklung fortschrittlicher Fertigungstechnologien, um die Effizienz zu verbessern, Kosten zu senken und die Produktivität zu steigern. Infolgedessen entwickelt sich die Region zu einem Zentrum für Innovationen im Fertigungssektor, in dem viele neue Technologien entwickelt und getestet werden, bevor sie weltweit eingeführt werden.

Die steigende Nachfrage nach kundenspezifischen Produkten treibt auch die Entwicklung des Smart-Manufacturing-Marktes im asiatisch-pazifischen Raum voran. Da die Verbraucher anspruchsvoller werden und Produkte erwarten, die ihren Bedürfnissen entsprechen, greifen Hersteller auf fortschrittliche Technologien wie 3D-Druck und maschinelles Lernen zurück, um schnell und effizient kundenspezifische Produkte herzustellen. Der asiatisch-pazifische Raum ist gut positioniert, um von diesem Trend zu profitieren, da viele der weltweit führenden 3D-Druckunternehmen in der Region ansässig sind. Schließlich profitiert der asiatisch-pazifische Raum auch von der zunehmenden Verbreitung von Cloud Computing und Big Data Analytics in der Fertigung. Diese Technologien werden verwendet, um große Datenmengen aus verschiedenen Quellen, darunter Sensoren, Maschinen und andere Geräte, zu sammeln und zu analysieren, um Muster und Trends zu ermitteln, die zur Verbesserung der Herstellungsprozesse und der Produktqualität genutzt werden können. Die Region verfügt über eine große und wachsende Cloud Computing-Infrastruktur, die dazu beiträgt, die Einführung dieser Technologien im Fertigungssektor voranzutreiben.

Schlüsselspieleranalyse:

Die Marktanalyse für intelligente Fertigung umfasst Akteure wie Yokogawa Electric Corporation; Cisco Systems, Inc; Honeywell International Inc.; 3D Systems, Inc; Daifuku Co., Ltd; GENERAL ELECTRIC; IBM Corporation; Oracle Corporation; Siemens AG; und Schneider Electric SE. Unter den Akteuren im Bereich intelligente Fertigung sind Cisco Systems, Inc. und Siemens AG aufgrund ihres diversifizierten Produktportfolios die beiden größten Akteure.

Regionale Einblicke in den Markt für intelligente Fertigung

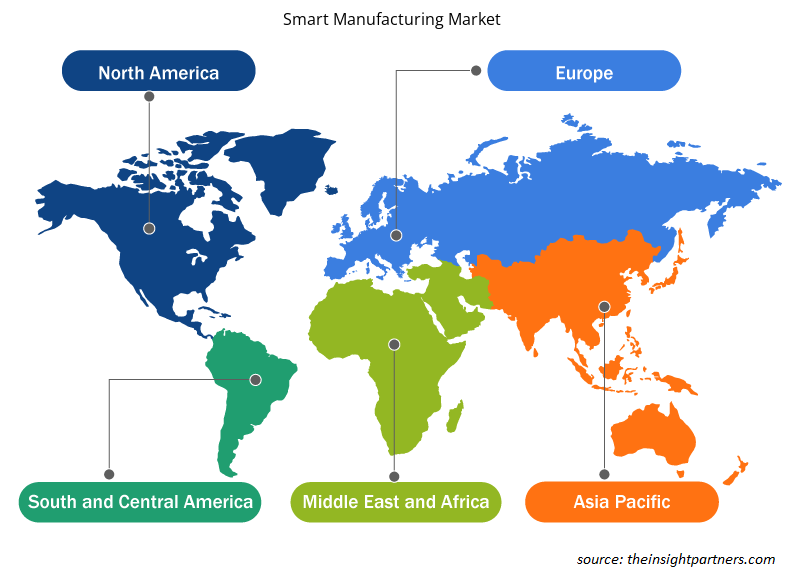

Die regionalen Trends und Faktoren, die den Smart Manufacturing-Markt im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie des Smart Manufacturing-Marktes in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Smart Manufacturing-Markt

Umfang des Marktberichts zur intelligenten Fertigung

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 258,72 Milliarden US-Dollar |

| Marktgröße bis 2028 | 365,22 Milliarden US-Dollar |

| Globale CAGR (2022 - 2028) | 6,0 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2028 |

| Abgedeckte Segmente | Nach Endbenutzer

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

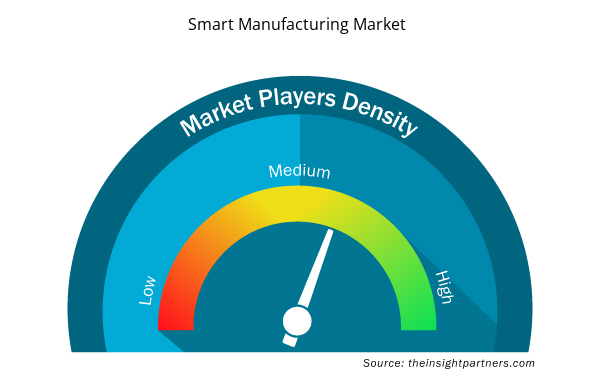

Dichte der Marktteilnehmer im Bereich Smart Manufacturing: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für intelligente Fertigung wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Smart Manufacturing-Markt tätigen Unternehmen sind:

- Yokogawa Electric Corporation

- Cisco Systems, Inc

- Honeywell International Inc.

- 3D Systems, Inc

- Daifuku Co., Ltd

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Smart Manufacturing-Markt

Aktuelle Entwicklungen:

Anorganische und organische Strategien wie Fusionen und Übernahmen werden von Unternehmen im Smart-Manufacturing-Markt häufig eingesetzt. Nachfolgend sind einige aktuelle wichtige Marktentwicklungen aufgeführt:

- Im Oktober 2022 gab ABB bekannt, dass Accelleron Industries AG, ein Pionier auf dem Gebiet der Hochleistungs-Turbolader für unternehmenskritische Anwendungen, die Zulassung zum Handel an der SIX Swiss Exchange in Zürich unter dem Tickersymbol „ACLN“ erhalten hat. Damit wird die Abspaltung von Accelleron von ABB abgeschlossen.

- Im Juli 2022 unterzeichneten ABB und SKF eine Absichtserklärung (Memorandum of Understanding, MoU), um die Möglichkeiten einer Zusammenarbeit bei der Automatisierung von Fertigungsprozessen zu prüfen. Im Rahmen der Partnerschaft werden die Unternehmen Lösungen identifizieren und evaluieren, um die Fertigungskapazitäten zu verbessern und die Produktionseffizienz der Kunden zu steigern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

APAC is the fastest-growing regional market in the global Smart manufacturing market in 2021.

The global smart manufacturing market was valued at US$ 258.72 Bn in 2022

The Future trends impacting the smart manufacturing market are:

1. 3D robotics

2. AI

3. IoT technologies

The hardware segment led the smart manufacturing in 2021.

US, Germany, India, South Africa, and Brazil are the countries are registering a high growth rate during the forecast period.

The global smart manufacturing market size is projected to reach US$ 365.22 Bn by 2028.

The driving factors impacting the Smart manufacturing market are

1. Surging Adoption of RTLS

2. Increasing Trend of Industry 4.0

The incremental growth of the smart manufacturing market during the forecast period is US$ 22.0 billion with a CAGR of 6.0%

The key players holding the major market share of smart manufacturing are General Electric Company; Honeywell International Inc.; Oracle Corporation; Schneider Electric SE; Siemens AG; Hitachi Ltd; Alstom SA; Irdeto; Raytheon Technologies Corporation; and ENSCO Inc.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Smart Manufacturing Market

- Yokogawa Electric Corporation

- Cisco Systems, Inc

- Honeywell International Inc.

- 3D Systems, Inc

- Daifuku Co., Ltd

- GENERAL ELECTRIC

- IBM Corporation

- Oracle Corporation

- Siemens AG

- Schneider Electric SE

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht