MARKTANALYSE

Die Umverteilungsschicht (RDL) in der Halbleiterfertigung ist ein entscheidendes Element in fortschrittlichen integrierten Schaltkreisen (ICs) wie Mikroprozessoren, Speicherchips, und System-on-Chips (SoC)-Geräte. RDL ist für die Weiterleitung und Umverteilung von Signalen vom Kern des Chips zu den externen Pins und zwischen verschiedenen Schichten innerhalb der Chips verantwortlich. Typischerweise sind RDL-Materialien dünne Filme aus leitfähigen Materialien wie Kupfer, Aluminium oder deren Legierungen. Aufgrund seiner hervorragenden elektrischen Leitfähigkeit wird häufig Kupfer verwendet. Mehrere andere aufstrebende Verpackungstechnologien spielen eine Schlüsselrolle bei der heterogenen Integration von Geräten. Die wachsende Nachfrage nach KI-basierten Geräten und Werkzeugen wirkt sich erheblich auf den Materialmarkt für Umverteilungsschichten aus. Das Streben nach fortschrittlicheren KI-Funktionen erfordert die Entwicklung kompakterer und dichter integrierter Hardwarekomponenten. Umverteilungsschichtmaterialien (RDL) sind von grundlegender Bedeutung für die Miniaturisierung von Halbleitergehäusen, die für die Bewältigung der zunehmenden Komplexität von KI-Geräten unerlässlich ist. Da KI-Systeme immer ausgefeilter werden, wächst die Nachfrage nach kleineren und effizienteren Komponenten. Darüber hinaus sind KI-Anwendungen für ihren unersättlichen Appetit auf Hochleistungsrechnen bekannt, der von Natur aus erhebliche Wärme erzeugt. Ein effizientes Wärmemanagement ist von größter Bedeutung, um die Zuverlässigkeit und Langlebigkeit von KI-Hardware sicherzustellen. RDL-Materialien spielen eine entscheidende Rolle, indem sie die Wärmeleitfähigkeit und Wärmeableitungseigenschaften verbessern. Da KI-Geräte immer leistungsfähiger und wärmeintensiver werden, steigt die Nachfrage nach fortschrittlichen RDL-Materialien, die diese thermischen Herausforderungen effektiv bewältigen können. Dies hat die Nachfrage nach neuen Innovationen und Trends in der fortschrittlichen Verpackungstechnologie stark erhöht. Dieser südostasiatische Markttrend für Umverteilungsschichtmaterialien treibt das Marktwachstum voran.

WACHSTUMSTREIBER UND HERAUSFORDERUNGEN

Systeme der künstlichen Intelligenz (KI) sind komplex und umfassen typischerweise mehrere Chips, Sensoren und Prozessoren, die zur Verarbeitung und Analyse nahtlos kommunizieren müssen Daten in Echtzeit. Die Nachfrage nach verbesserter Konnektivität und Signalintegrität innerhalb der KI-Hardware steigt ständig. RDL-Materialien sind von entscheidender Bedeutung, wenn es darum geht, Hochgeschwindigkeitsdatenübertragungen zu ermöglichen und sicherzustellen, dass verschiedene Komponenten in KI-Systemen harmonisch funktionieren. Da KI-Anwendungen verschiedene Branchen umfassen, vom Gesundheitswesen bis hin zu autonomen Fahrzeugen, wird der Bedarf an RDL-Materialien, die in der Lage sind, robuste Verbindungen aufrechtzuerhalten, noch deutlicher. Darüber hinaus zeichnet sich die KI-Landschaft durch eine schnelle Weiterentwicklung und Anpassung aus. Verschiedene Branchen haben unterschiedliche Anforderungen an KI-Hardwarelösungen, die Flexibilität bei Design und Konfiguration erfordern. Mit RDL-Materialien können Hersteller Halbleitergehäuse maßgeschneidert an diese spezifischen Anforderungen anpassen. Diese Anpassungsfähigkeit treibt die Einführung von RDL-Materialien voran und ermöglicht es Herstellern von KI-Geräten, spezielle Hardware zu entwickeln, die für verschiedene Anwendungen optimiert ist. Das schnelle Wirtschaftswachstum und die industrielle Entwicklung in Südostasien führen auch zu erhöhten Investitionen in KI-Technologie. Dieses Wachstum umfasst die Entwicklung intelligenter Städte, autonomer Fahrzeuge und Industrie-4.0-Initiativen, die alle auf KI-basierten Werkzeugen und Geräten basieren. Mit der zunehmenden Dynamik dieser Initiativen wächst gleichzeitig die Nachfrage nach RDL-Materialien als Grundelement für Halbleiterverpackungen. Somit fördert die steigende Nachfrage nach KI-basierten Geräten und Werkzeugen das Wachstum des südostasiatischen Marktes für Umverteilungsschichtmaterialien.

Schwankungen der Rohstoffpreise stellen eine erhebliche Herausforderung für das Wachstum des südostasiatischen Umverteilungsschichtmaterialmarktes dar. Diese Preisschwankungen können weitreichende Auswirkungen auf die Branche haben und sich auf Produktionskosten, Preisstrategien und die allgemeine Marktstabilität auswirken. Eines der zentralen Probleme ist die Abhängigkeit von importierten Rohstoffen. Viele wesentliche Komponenten für die Umverteilung von Laienmaterialien, wie z. B. spezielle Polymere, Metalle und Chemikalien, werden häufig von internationalen Lieferanten bezogen. Da die globalen Rohstoffmärkte aufgrund verschiedener Faktoren wie geopolitischer Spannungen, Unterbrechungen der Lieferkette oder Marktspekulationen schwanken, können die Preise dieser wichtigen Rohstoffe stark schwanken. Diese Faktoren behindern das Wachstum des Marktes für Umverteilungsschichtmaterialien in Südostasien.

SEGMENTIERUNG UND UMFANG DES BERICHTS

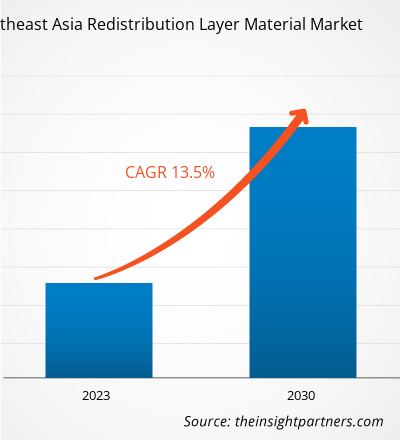

Die „Marktanalyse für Umverteilungsschichtmaterialien in Südostasien bis 2030“ ist eine spezialisierte und eingehende Studie mit einer signifikanten Bedeutung Konzentrieren Sie sich auf die Markttrends und Wachstumschancen für Umverteilungsschichtmaterialien in Südostasien. Der Bericht soll einen Überblick über den Markt für Umverteilungsschichtmaterialien in Südostasien mit detaillierter Marktsegmentierung nach Typ und Anwendung geben. Der Markt für Umverteilungsschichtmaterialien in Südostasien verzeichnete in der jüngsten Vergangenheit ein starkes Wachstum und wird diesen Trend voraussichtlich von 2022 bis 2030 fortsetzen. Der Bericht enthält wichtige Statistiken zum Verbrauch von Umverteilungsschichtmaterialien in Südostasien. Darüber hinaus bietet der Bericht eine qualitative Bewertung verschiedener Faktoren, die die Marktleistung von Umverteilungsschichtmaterialien in Südostasien beeinflussen. Der Bericht enthält auch eine umfassende Analyse der führenden Akteure auf dem Markt für Umverteilungsschichtmaterialien in Südostasien und ihrer wichtigsten strategischen Entwicklungen. Darüber hinaus sind mehrere Analysen zur Marktdynamik enthalten, um die wichtigsten treibenden Faktoren, Markttrends und lukrativen Möglichkeiten zu identifizieren, die wiederum bei der Identifizierung der wichtigsten Einnahmequellen helfen würden.

Die Ökosystemanalyse und die Fünf-Kräfte-Analyse von Porter bieten einen 360-Grad-Rundumblick -Grad-Ansicht des Marktes für Umverteilungsschichtmaterialien in Südostasien, die hilft, die gesamte Lieferkette und verschiedene Faktoren zu verstehen, die das Wachstum des Marktes für Umverteilungsschichtmaterialien in Südostasien beeinflussen.

SEGMENTALE ANALYSE

Der Markt für Umverteilungsschichtmaterialien in Südostasien ist zweigeteilt die Grundlage für Art und Anwendung. Je nach Typ ist der Markt für Umverteilungsschichtmaterialien in Südostasien in Polyimid (PI), Polybenzoxazol (PBO), Benzocyclobuten (BCB) und andere unterteilt. Auf der Grundlage der Anwendung wird der südostasiatische Markt für Redistributionsschichtmaterialien in Fan-Out Wafer Level Packaging (FOWLP) und 2 5D/3D IC Packaging (High Bandwidth Memory (HBM), Multi-Chip-Integration, Package on Package (FOPOP) kategorisiert ), und andere). Basierend auf der Anwendung hatte das 2-5D/3D-IC-Verpackungssegment einen erheblichen Anteil am Markt für Umverteilungsschichtmaterialien in Südostasien. Die gestiegenen Kosten für Lithografieschritte und die Waferverarbeitung im Allgemeinen an den Siliziumknoten der nächsten Generation veranlassen die Industrie, nach Alternativen zu suchen, um die Leistung und Funktionalität elektronischer Geräte zu verbessern.

Die Notwendigkeit, unterschiedliche Technologien wie Logik, Speicher, HF und Sensoren in kleinen Formfaktoren treiben die Branche in Richtung 3D-Integration als Lösung. Derzeit steht die Branche vor großen Herausforderungen im Hinblick auf steigende Speicheranforderungen in boomenden Anwendungsbereichen wie KI, maschinelles Lernen und Rechenzentren. Es wird erwartet, dass diese Faktoren den südostasiatischen Markt für Umverteilungsschichtmaterialien für das 2-5D/3D-IC-Verpackungssegment von 2022 bis 2030 antreiben werden.

REGIONSANALYSE

Basierend auf der Geographie ist der südostasiatische Umverteilungsschichtmaterialmarkt in Indonesien segmentiert , Singapur, Malaysia, Taiwan, Thailand, Vietnam und der Rest Südostasiens. Taiwan wird im Jahr 2022 auf ca. 30 Millionen US-Dollar geschätzt. Taiwan ist als globales Zentrum der Elektronikfertigung bekannt und beherbergt zahlreiche Halbleiterunternehmen, Originalgerätehersteller (OEMs) und elektronische Montageanlagen. Die Präsenz dieser Produktionsstätten erzeugt eine erhebliche Nachfrage nach Materialien für Umverteilungsschichten, da diese Materialien für die Halbleiterverpackung und -verbindung in verschiedenen elektronischen Geräten unerlässlich sind. Daher wird mit der Weiterentwicklung und Industrialisierung des Landes erwartet, dass die Nachfrage nach Umverteilungsschichtmaterial stark bleibt, was das Wachstum des Marktes für Umverteilungsschichtmaterialien in Südostasien von 2022 bis 2030 ankurbeln dürfte. Malaysia wird voraussichtlich eine jährliche Wachstumsrate von etwa 14 % verzeichnen. von 2022 bis 2030. Malaysia hat sich als bedeutendes Zentrum für die Elektronikfertigung in Südostasien etabliert. Die Präsenz zahlreicher multinationaler Konzerne und Elektronikmontagebetriebe hat zu einer erhöhten Nachfrage nach Materialien für Umverteilungsschichten geführt. Diese Materialien sind für fortschrittliche Halbleiterverpackungen, eine entscheidende Komponente der Elektronikfertigung, unerlässlich. Darüber hinaus ermöglichen Umverteilungsschichtmaterialien die Miniaturisierung elektronischer Komponenten, sodass Hersteller kleinere Geräte mit mehr Funktionen entwickeln können, darunter Smartphones, Tablets und Wearables. Da Verbraucherpräferenzen diesen Trend vorantreiben, steigt die Nachfrage nach Umverteilungsschichtmaterialien.

Indonesien wird im Jahr 2030 voraussichtlich einen Wert von etwa 14 Millionen US-Dollar haben. Indonesien kann als einer der größten aufstrebenden Märkte für Umverteilungsschichtmaterialien in Südostasien angesehen werden . Das Land verzeichnete in den letzten Jahren aufgrund des wachsenden Start-up-Ökosystems ein schnelles BIP-Wachstum. Verschiedene Verbraucher-Apps und Fintech dominieren das Start-up-Ökosystem des Landes und steigern die Innovation in neuen Bereichen wie dem IoT, da Start-ups nach neuen Möglichkeiten suchen.

INDUSTRIEENTWICKLUNGEN UND ZUKÜNFTIGE CHANCEN

Der Bericht bietet detaillierte Informationen Überblick über den südostasiatischen Markt für Umverteilungsschichtmaterialien.

Im Dezember 2021 gab Samsung Electronics bekannt, dass es mit der Massenproduktion des branchenweit kleinsten 14-Nanometer-DRAMs (nm) auf Basis der Extrem-Ultraviolett-Technologie (EUV) begonnen hat. Es hat die Anzahl der EUV-Schichten auf fünf erhöht, um einen fortschrittlichen DRAM-Prozess für seine DDR5-Lösungen bereitzustellen. Durch die Anwendung von fünf EUV-Schichten auf seinem 14-nm-DRAM wurde die höchste Bitdichte erreicht und gleichzeitig die Gesamtproduktivität des Wafers um etwa 20 % gesteigert.

Im Juni 2022 führte ASE Technology Holding Co Ltd VIPack ein, eine fortschrittliche Verpackungsplattform, die dies ermöglicht vertikal integrierte Paketlösungen. VIPack stellt die nächste Generation der heterogenen 3D-Integrationsarchitektur von ASE dar, die Designregeln erweitert und eine ultrahohe Dichte und Leistung erreicht. Die Plattform nutzt fortschrittliche Redistribution Layer (RDL)-Prozesse, eingebettete Integration sowie 2,5D- und 3D-Technologien, um Kunden dabei zu helfen, beispiellose Innovationen bei der Integration mehrerer Chips in einem einzigen Gehäuse zu erreichen.

AUSWIRKUNGEN DER COVID-19-PANDEMIE

Südostasien Der Markt für Umverteilungsschichtmaterialien verzeichnete vor dem Ausbruch der COVID-19-Pandemie ein Wachstum aufgrund der steigenden Nachfrage nach Halbleitern aus Unterhaltungselektronikprodukten wie Smartphones und Computern. Die Pandemie wirkte sich jedoch negativ auf die Chemie- und Werkstoffindustrie aus und führte zur Schließung von Produktionsanlagen, Schwierigkeiten bei der Beschaffung von Rohstoffen und Einschränkungen bei den Logistikabläufen. Der beispiellose Anstieg der Zahl der COVID-19-Fälle im ganzen Land und die anschließende Schließung zahlreicher Produktionsanlagen wirkten sich negativ auf das Wachstum des südostasiatischen Marktes für Umverteilungsschichtmaterialien aus. Darüber hinaus bremsten die allgemeinen Störungen in den Herstellungsprozessen sowie in den Forschungs- und Entwicklungsaktivitäten das Wachstum des südostasiatischen Umverteilungsschichtmaterialmarkts.

Der Markt begann sich im Jahr 2021 aufgrund der bedeutenden Maßnahmen der Regierung, wie z. B. Impfkampagnen, zu erholen. Die wachsende Nachfrage nach Umverteilungsschichtmaterialien aus der Halbleiterindustrie treibt das Wachstum des Marktes für Umverteilungsschichtmaterialien in Südostasien voran. Darüber hinaus suchen verschiedene Akteure in der Region nach mehr Investitionsmöglichkeiten, da die Unternehmen Vertrauen in die Stabilisierung der Wirtschaft und die steigende Nachfrage gewinnen und so den Anstoß für das Wachstum des südostasiatischen Umverteilungsschichtmaterialmarktes geben.

WETTBEWERBSLANDSCHAFT UND SCHLÜSSELUNTERNEHMEN

Advanced Semiconductor Engineering, Inc.; Amkor-Technologie; Fujifilm Corporation; DuPont; Infineon Technologies AG; NXP Semiconductors; Samsung Electronics Co., Ltd; Shin-Etsu Chemical Co., Ltd; SK Hynix Inc; und Jiangsu Changjiang Electronics Technology Co., Ltd sind einige der wichtigsten Akteure auf dem südostasiatischen Markt für Umverteilungsschichtmaterialien.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Micro-Surgical Robot Market

- Parking Management Market

- Artwork Management Software Market

- Biopharmaceutical Tubing Market

- Fertilizer Additives Market

- Greens Powder Market

- Long Read Sequencing Market

- Pharmacovigilance and Drug Safety Software Market

- Cosmetic Bioactive Ingredients Market

- Nurse Call Systems Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Southeast Asia Redistribution Layer Material Market

- Advanced Semiconductor Engineering, Inc

- Amkor Technology

- Fujifilm Corporation

- DuPont

- Infineon Technologies AG

- NXP Semiconductors

- Samsung Electronics Co., Ltd

- Shin-Etsu Chemical Co., Ltd

- SK Hynix Inc

- Jiangsu Changjiang Electronics Technology Co., Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht