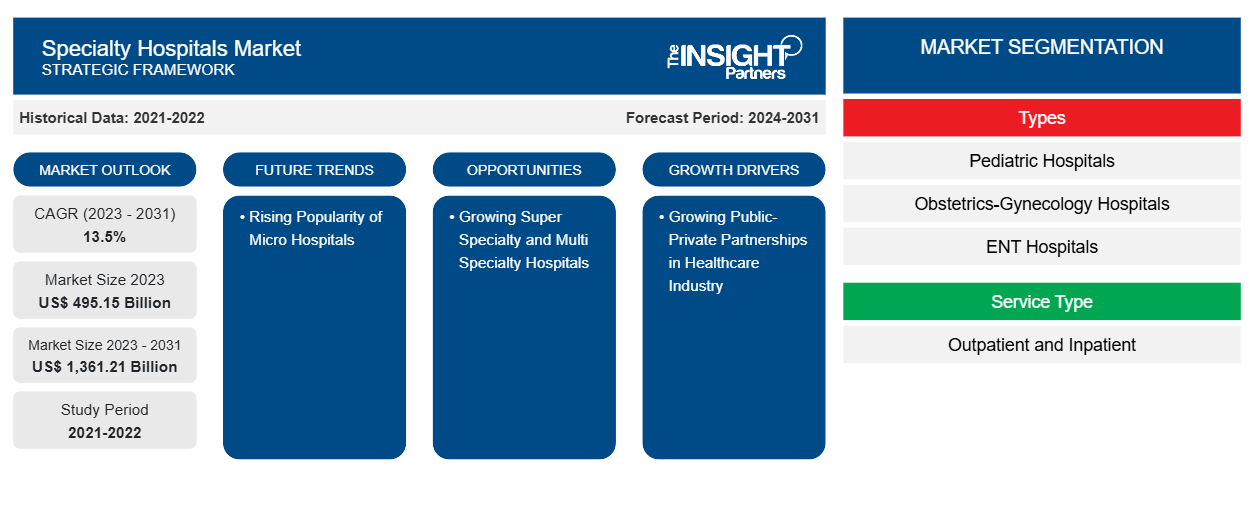

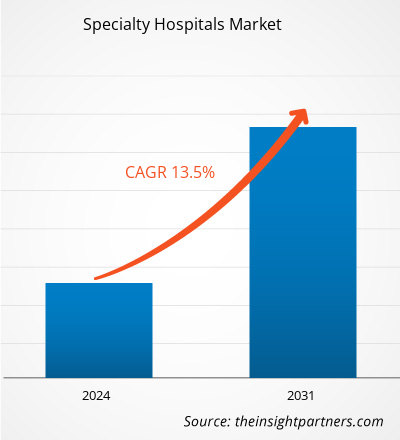

Der Markt für Spezialkrankenhäuser soll von 495,15 Milliarden US-Dollar im Jahr 2023 auf 1.361,21 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt soll zwischen 2023 und 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 13,5 % verzeichnen. Die steigende Beliebtheit von Mikrokrankenhäusern dürfte ein künftiger Schlüsseltrend auf dem Markt sein.

Spezialkrankenhäuser Marktanalyse

Mikrokrankenhäuser schließen die Lücke für eine bessere und zeitnahe Gesundheitsversorgung in abgelegenen Gemeinden. Mikrokrankenhäuser können nicht alle Dienstleistungen eines herkömmlichen Krankenhauses anbieten, aber sie können sicherlich mehr als 90 % des Gesundheitsbedarfs der Menschen decken. So wurde beispielsweise im ersten Halbjahr 2024 im Nordwesten von Indiana in den USA das Mikrokrankenhaus UChicago Medicine Crown Point eröffnet. Darüber hinaus nutzen viele Gesundheitssysteme wie Dignity Health und SCL Health Mikrokrankenhäuser, um ihre Dienstleistungen zu erweitern und Marktlücken zu schließen. Diese Krankenhäuser bieten Dienstleistungen wie Notfallversorgung, Labore und Labordienstleistungen, stationäre Versorgung, Bildgebung, Apothekendienste, Operationen, Grundversorgung, Geburtshilfe, Ernährungsdienste und Kinderversorgung an. Aufgrund dieser Vorteile gewinnen Mikrokrankenhäuser an Boden und werden in mehreren Regionen eröffnet. Mit der wachsenden Beliebtheit von Mikrokrankenhäusern bei der Bereitstellung kostengünstiger Lösungen für Patienten dürfte die Gesundheitsbranche in naher Zukunft positive Ergebnisse erzielen.

Marktübersicht für Spezialkrankenhäuser

Öffentlich-private Partnerschaften (ÖPP) sind eines der leistungsfähigsten Modelle zur Finanzierung erfolgreicher Innovationen im Gesundheitswesen. Öffentlich-private Partnerschaften haben verzögerten Projekten neues Leben eingehaucht und zahlreichen Branchen, insbesondere der Krankenhausbranche , neue Lösungen geboten . Die Krankenhäuser gehen Partnerschaften ein, um die Qualität und Effizienz der Versorgung zu verbessern und den Zugang zu Spezialbehandlungen zu verbessern. Die Krankenhausbranche steht in einigen Industrie- und Entwicklungsregionen unter enormem Druck. Sie steht vor Problemen wie Erstattungs- und Kostendruck, während sie gleichzeitig eine zunehmend alternde Bevölkerung versorgt, die an chronischen Krankheiten leidet. Krankenhäuser suchen nach Techniken, die ihre Produktivität und Effizienz steigern, um die Betriebskosten zu senken.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Spezialkrankenhäuser:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber und Chancen für Spezialkrankenhäuser

Zunahme chronischer Erkrankungen

Die Krankenhausbranche legt kontinuierlich Wert auf die Qualität der Versorgung und die Zufriedenheit der Patienten. Spezialkrankenhäuser bieten Krebs-, Kardiologie-, Orthopädie- und andere spezialisierte Patientenversorgung an. Krebs betrifft Bevölkerungsgruppen jeden Geschlechts, jeder Rasse und jedes Alters, darunter Kinder, Erwachsene und ältere Menschen. Laut GLOBOCAN gab es im Jahr 2022 weltweit 19,9 Millionen neue Krebsfälle. Darunter waren Luftröhren-, Bronchien- und Lungenkrebs, gefolgt von Brustkrebs, die weltweit am häufigsten auftretenden Krebsarten. Aufgrund der zunehmenden Krebsbelastung arbeiten Gesundheitsministerien und andere nationale Gesundheitspolitiker zunehmend mit nichtstaatlichen Gesundheitsorganisationen, Regierungsbehörden sowie Pharma- und Biotechnologieunternehmen in den USA und anderen Ländern mit hohem Einkommen zusammen, um eine nationale Krebsprävention zu entwickeln. Laut dem Bericht des US-Gesundheitsministeriums litten im Jahr 2023 schätzungsweise 129 Millionen Menschen in den USA an mindestens einer schweren chronischen Krankheit wie Herzkrankheiten, Krebs, Diabetes, Fettleibigkeit und Bluthochdruck. Aufgrund der hohen Belastung durch chronische Krankheiten steigt die Zahl der öffentlichen und privaten Krankenhäuser und Spezialkliniken rapide an. So gab es laut der American Hospital Association im Jahr 2021 in den USA etwa 6.090 Krankenhäuser, während es im Jahr 2023 etwa 6.120 Krankenhäuser waren, was einem Anstieg von fast 0,5 % von 2021 bis 2023 entspricht.GLOBOCAN, in 2022, there were 19.9 million new cases of cancer globally. Among these, trachea, bronchus, and lung, followed by breast, were the most common cancers worldwide. Owing to the increasing cancer burden, Ministries of Health and other national health policymakers are increasingly partnering with nongovernmental health organizations, government agencies, and pharmaceutical and biotechnology companies in the US and other high-income countries to develop national cancer prevention. According to the US Department of Health and Human Services report, in 2023, an estimated 129 million people in the US had at least one major chronic disease, such as heart disease, cancer, diabetes, obesity, and hypertension. Owing to the high burden of chronic diseases, the number of hospitals and specialty hospitals, both public and private, is rapidly increasing. For instance, according to the American Hospital Association, in 2021, there were ~6,090 hospitals in the US, while in 2023, there were ~6,120 hospitals, an increase of nearly 0.5% from 2021 to 2023.

Da die Zahl chronischer Krankheiten weiter zunimmt, steigt auch die Nachfrage nach spezialisierter Versorgung. Dies wird zu einer Zunahme der Zahl spezialisierter Krankenhäuser führen, was wiederum zu besseren Behandlungsergebnissen und Fortschritten in der medizinischen Versorgung führt. Die zunehmende Zahl chronischer Krankheiten treibt also den globalen Markt für spezialisierte Krankenhäuser an.

Wachsende Krankenhäuser für hochspezialisierte und multidisziplinäre Behandlungen

Krankenhäuser mit mehreren Fachrichtungen sind Krankenhäuser, die mehr als zwei Spezialbehandlungen anbieten, während Krankenhäuser mit hochspezialisierten Fachrichtungen immer neuere Spezialisierungen für eine bestimmte Erkrankung anbieten. Die Ärzte in Krankenhäusern mit mehreren Fachrichtungen besitzen Abschlüsse in Medizin, Dermatologie und Chirurgie, während die Ärzte in Krankenhäusern mit hochspezialisierten Fachrichtungen hochspezialisierte Fachärzte sind und Abschlüsse in Neurologie, Urologie, Gastroenterologie und Neurochirurgie haben – also hochspezialisierte Fachärzte, die eine höhere Ausbildung als ein MD/MS haben.

Krankenhäuser mit mehreren Fachrichtungen sind die einzigen Zugänge zu den Gesundheitsbedürfnissen des Patienten. Sie bieten eine breite Palette an Behandlungen für Neugeborene bis hin zu älteren Menschen. Diese Krankenhäuser konzentrieren sich in erster Linie auf Prävention, Krankheitsmanagement und geeignete klinische Eingriffe. Krankenhäuser mit mehreren Fachrichtungen bieten zahlreiche Behandlungen an, wie etwa allgemeine Chirurgie, HNO und Radiologie. Alle verschiedenen Tests oder Konsultationen mit einem anderen Arzt werden unter einem Dach durchgeführt, wenn bei dem Patienten eine allgemeine Erkrankung diagnostiziert wird.

Krankenhäuser mit hochspezialisierten Fachrichtungen bieten eine breite Palette spezialisierter Behandlungen und Verfahren. Diese Art von Krankenhäusern bietet verschiedene Behandlungen an, wie Neurochirurgie, Gefäß- und endovaskuläre Chirurgie, Nephrologie, Pulmonologie, laparoskopische und gastrointestinale Chirurgie, Intensivmedizin, Augenheilkunde, Herz-Thorax-Chirurgie und Gastroenterologie. Diese Krankenhäuser bieten ein umfassendes Spektrum an Gesundheitsversorgung und bieten den Patienten so den geringsten Aufwand und die umfassendste Versorgung. Sie sind auch dafür bekannt, Dienstleistungen wie Gesundheitsmanagement und -forschung anzubieten. Die Wahl zwischen einem Krankenhaus mit mehreren Fachrichtungen und einem Krankenhaus mit hochspezialisierten Fachrichtungen hängt letztendlich von der Art der Krankheit ab. Sowohl Krankenhäuser mit mehreren Fachrichtungen als auch Krankenhäuser mit hochspezialisierten Fachrichtungen bieten und fördern qualitativ hochwertige Gesundheits- und Wellnessversorgung zu einem für die Gesellschaft erschwinglichen Preis. Krankenhäuser mit hochspezialisierten Fachrichtungen gibt es jedoch nur in Industrie- und Entwicklungsländern wie den USA, China, Indien und Großbritannien und nicht in anderen Teilen der Welt. Angesichts des wachsenden Gesundheitsbedarfs und der zunehmenden Präferenz für spezialisierte Behandlungen wird daher erwartet, dass Krankenhäuser mit hochspezialisierten Fachrichtungen und mehreren Fachrichtungen im Prognosezeitraum mehrere Wachstumsmöglichkeiten bieten.

Segmentierungsanalyse des Marktberichts für Spezialkrankenhäuser

Wichtige Segmente, die zur Ableitung der Marktanalyse für Spezialkrankenhäuser beigetragen haben, sind Fachart, Serviceart und Krankenhausart.

- Basierend auf der Art der Fachrichtung ist der Markt für Fachkrankenhäuser in Kinderkrankenhäuser, Krankenhäuser für Geburtshilfe und Gynäkologie, HNO-Krankenhäuser, Onkologie-Krankenhäuser, Rehabilitationskrankenhäuser, orthopädische Krankenhäuser, neurologische Krankenhäuser, kardiologische Krankenhäuser und andere unterteilt. Das Segment der neurologischen Krankenhäuser hatte im Jahr 2023 den größten Marktanteil.

- Basierend auf der Art der Dienstleistung ist der Markt für Spezialkrankenhäuser in ambulante und stationäre Behandlungen unterteilt. Das Segment der stationären Behandlungen hatte im Jahr 2023 einen größeren Marktanteil bei Spezialkrankenhäusern.

- Basierend auf dem Krankenhaustyp ist der Markt für Spezialkrankenhäuser in öffentliche Krankenhäuser und private Krankenhäuser unterteilt. Das Segment der privaten Krankenhäuser hatte im Jahr 2023 einen größeren Marktanteil als die Spezialkrankenhäuser.

Marktanteilsanalyse für Spezialkrankenhäuser nach Geografie

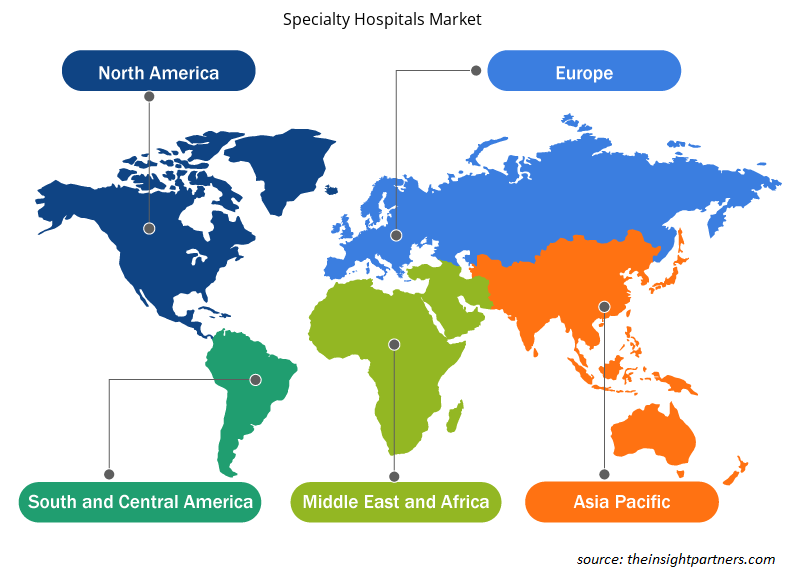

Der geografische Umfang des Marktberichts für Spezialkrankenhäuser ist hauptsächlich in vier Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa sowie Naher Osten und Afrika. Der Markt in Nordamerika wird von Faktoren wie der gestiegenen Nachfrage nach Einrichtungen für langfristige Akutpflege, einer bedeutenden Gesundheitsinfrastruktur und der frühen Einführung technologischer Fortschritte angetrieben. Eine breite Palette von Anbietern, darunter große, bekannte Einrichtungen wie das Hospital for Special Surgery und die Cancer Treatment Centers of America, sind Teil der Spezialkrankenhausbranche. Zu diesen Anbietern gehören auch kleinere Kliniken und Operationszentren, von denen viele gewinnorientiert und privat sind. Die Branche leitet umfangreiche Fusionen, Übernahmen und Verbundaktivitäten ein, um ein moderates Wachstum zu verzeichnen, das durch die Zahlungsreform unterstützt wurde. So gab Select Medical im April 2023 bekannt, dass es einen Vertrag zum Kauf des Vibra Hospital of Richmond in Richmond, Virginia, einer Einrichtung für langfristige Akutpflege, unterzeichnet habe. Durch die Übernahme erweiterte Select Medical sein Pflegekontinuum in Virginia und bietet Patienten in jeder Phase ihrer Genesung Zugang zu einem umfassenden Netzwerk stationärer und ambulanter Behandlungseinrichtungen. Darüber hinaus steigert der Einsatz modernster Medizintechnologien wie Roboterchirurgie und spezieller Diagnosegeräte die Patientenattraktivität und Effizienz in Spezialkliniken. So berichtet WebMD LLC, dass im Jahr 2021 in den USA etwa 644.000 Roboteroperationen durchgeführt wurden. Daher sind die Entwicklung der Roboterchirurgie und die beträchtliche Verfügbarkeit von Spezialkliniken die Faktoren, die den Markt für Spezialkliniken in den USA antreiben.

Regionale Einblicke in den Spezialkrankenhausmarkt

Die regionalen Trends und Faktoren, die den Markt für Spezialkliniken im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Spezialkliniken in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Holen Sie sich die regionalen Daten für den Spezialkrankenhausmarkt

Umfang des Marktberichts zu Spezialkrankenhäusern

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 495,15 Milliarden US-Dollar |

| Marktgröße bis 2031 | 1.361,21 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 13,5 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer im Bereich Spezialkliniken: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Spezialkrankenhäuser wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Spezialkrankenhäuser tätigen Unternehmen sind:

- Krankenhäuser für fortgeschrittene Fachrichtungen

- Encompass Health Corporation

- Icahn School of Medicine am Mount Sinai

- Indiana University Health, Inc.

- Kindred Healthcare, LLC

- Memorial Sloan Kettering Krebszentrum

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Spezialkrankenhäuser

Neuigkeiten und aktuelle Entwicklungen zum Spezialkrankenhausmarkt

Der Markt für Spezialkliniken wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt aufgeführt:

- Select Medical gab bekannt, dass sechs seiner stationären Rehabilitationskliniken an zwölf Standorten laut der Best Hospitals-Rangliste des US News & World Report für 2024–2025 erneut zu den „Best Rehabilitation Hospitals“ des Landes gezählt wurden. (Quelle: Select Medical Corporation, Unternehmenswebsite, Juli 2024)

- Vibra Healthcare und Monument Health freuen sich, die Eröffnung des Rehabilitation and Critical Care Hospital of the Black Hills bekannt zu geben. Diese innovative neue Gesundheitseinrichtung in der Promise Road 2115 in Rapid City, South Dakota, integriert nahtlos zwei Arten spezialisierter Krankenhausversorgung unter einem Dach: stationäre medizinische Rehabilitation und Intensivpflege, auch als langfristige Akutversorgung bekannt. (Quelle: Vibra Healthcare, LLC., Unternehmenswebsite, Januar 2023)

Marktbericht zu Spezialkrankenhäusern – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Spezialkrankenhäuser (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Spezialkrankenhäuser auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends für Spezialkliniken sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Spezialkrankenhäuser mit Abdeckung wichtiger Markttrends, globaler und regionaler Rahmenbedingungen, wichtiger Akteure, Vorschriften und aktueller Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen auf dem Markt für Spezialkrankenhäuser

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The rising popularity of micro hospitals is expected to be a key trend in the market in the coming years.

Advanced Specialty Hospitals; Encompass Health Corporation; Icahn School of Medicine at Mount Sinai; Indiana University Health, Inc.; Kindred Healthcare, LLC; Memorial Sloan Kettering Cancer Center; Select Medical Holdings Corp; Stanford Health Care; Steward Health Care System LLC; Universal Health Services Inc; Vibra Healthcare, LLC; Brigham and Women's Hospital; Cleveland Clinic; Community Health Systems Inc; HCA Healthcare; Johns Hopkins Medicine (Wilmer Eye Institute); McLean Hospital; and NYU Langone Hospitals are among the key players in the market.

The market is expected to register a CAGR of 13.5% during 2023–2031.

The specialty hospitals market value is expected to reach US$ 1,361.21 billion by 2031.

The increasing incidence of chronic diseases and growing public-private partnerships in the healthcare industry are among the most significant factors fueling the market growth.

North America dominated the market in 2023.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Specialty Hospitals Market

- Advanced Specialty Hospitals

- Encompass Health Corporation

- Icahn School of Medicine at Mount Sinai; Indiana University Health, Inc.

- Kindred Healthcare, LLC

- Memorial Sloan Kettering Cancer Center

- Select Medical Holdings Corp

- Stanford Health Care

- Steward Health Care System LLC

- Universal Health Services Inc

- Vibra Healthcare, LLC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht