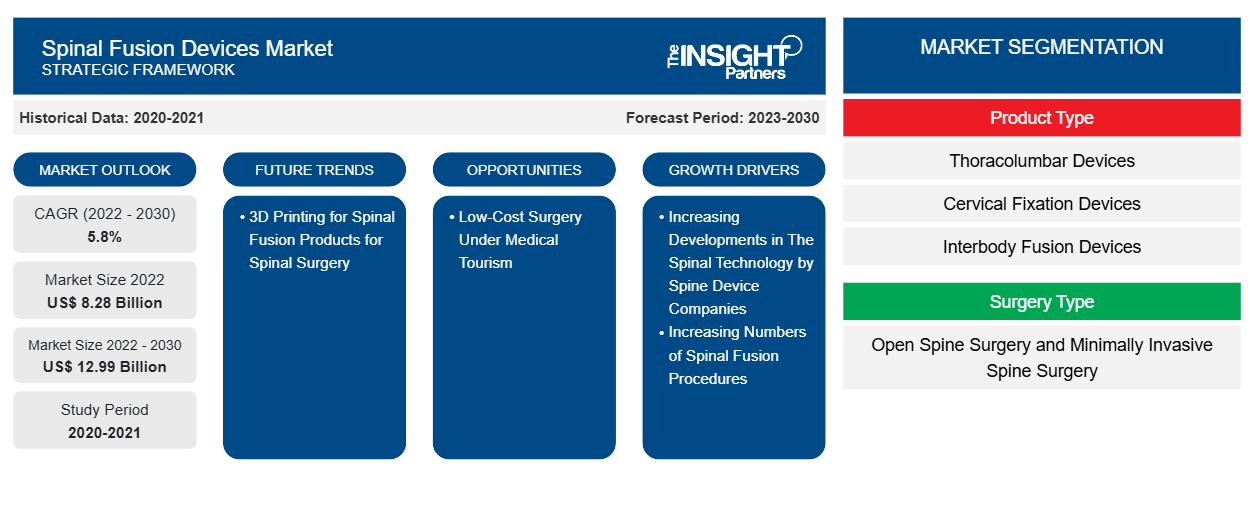

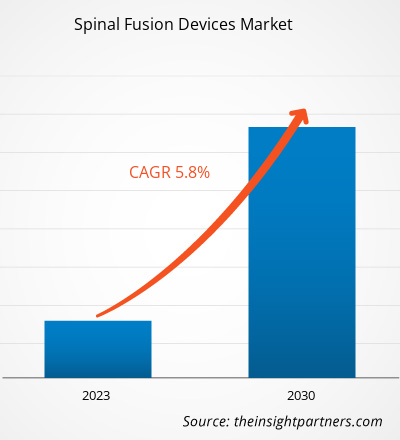

[Forschungsbericht] Der Markt für Geräte zur Wirbelsäulenfusion soll von 8.276,31 Millionen US-Dollar im Jahr 2022 wachsen und bis 2030 einen Wert von 12.993,25 Millionen US-Dollar erreichen. Von 2022 bis 2030 wird mit einer durchschnittlichen jährlichen Wachstumsrate von 5,8 % gerechnet.

Markteinblicke und Analystenansichten:

Der Markt für Wirbelsäulenversteifungsgeräte wächst rasant, da die Zahl der Fälle von Wirbelsäulenversteifungsgeräten aufgrund der Zunahme von Gallensteinen zunimmt. Auch die Zunahme von Diabetesfällen treibt das Wachstum des Marktes an.

Darüber hinaus treiben strategische Initiativen von Unternehmen zur Marktentwicklung das Wachstum des Marktes voran. Im September 2022 gab GE Healthcare die 510(k)-Zulassung der US-amerikanischen FDA für seinen bahnbrechenden AIR Recon DL für 3D- und PROPELLER-Bildgebungssequenzen bekannt. Die Vorteile von AIR Recon DL werden durch diese neuen Funktionen auf fast alle klinischen Verfahren der Magnetresonanztomographie (MRT) ausgeweitet, decken alle Anatomien ab und ermöglichen eine bessere Bildqualität, kürzere Scanzeiten und ein verbessertes Patientenerlebnis. Daher wird ein deutlicher Anstieg revolutionärer Technologien zur Erfüllung der Kundenbedürfnisse im Prognosezeitraum wahrscheinlich neue Trends auf dem Markt mit sich bringen.

Chancen und Herausforderungen:

Wirbelsäulenversteifungsoperationen sind viel teurer; viele Patienten zögern, sich einer Wirbelsäulenoperation zu unterziehen. Außerdem werden die Kosten für Wirbelsäulenimplantate in vielen Fällen nicht von den Krankenversicherungen übernommen, was die Anzahl der Operationen begrenzt. Ein Land wie die USA ist beispielsweise teuer; laut den im Februar 2022 veröffentlichten Daten des Healthcare Bluebook sind die fünf Städte mit den höchsten Kosten für eine Wirbelsäulenversteifung der Lendenwirbelsäule aufgeführt: Denver: 86.182 US-Dollar, San Jose, Kalifornien: 78.809 US-Dollar, San Francisco: 78.809 US-Dollar, Indianapolis: 77.269 US-Dollar und Seattle: 74.499 US-Dollar. Gleichzeitig betragen die niedrigsten Kosten für eine Wirbelsäulenversteifung der Lendenwirbelsäule in Städten wie Memphis, Tennessee und San Antonio etwa 48.000 US-Dollar.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Wirbelsäulenfusionsgeräte:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Andererseits hat der Medizintourismus es ermöglicht, Wirbelsäulenversteifungsoperationen zu günstigeren Kosten anzubieten. Länder in Entwicklungsregionen haben den Medizintourismus stark entwickelt und verfügen über fortschrittliche Technologien, die erstklassige medizinische Dienstleistungen zu günstigeren Preisen anbieten. Daten von Lyfboat Technologies Pvt., die im Juli 2023 veröffentlicht wurden, besagen, dass Länder wie Indien, Thailand, die Türkei, die Vereinigten Arabischen Emirate und Ägypten als die besten Länder gelten, wenn es um Skolioseoperationen zwischen 8.000 und 16.000 US-Dollar geht. Die von Lyfboat Technologies Pvt veröffentlichten Daten zeigen auch, dass die Kosten für eine Wirbelsäulenversteifungsoperation in Ägypten 10.897 US-Dollar und in den Vereinigten Arabischen Emiraten etwa 8.200 US-Dollar betragen. Ebenso betragen die Kosten für eine Wirbelsäulenversteifungsoperation in der Türkei 15.000 US-Dollar und in Indien fast 8.000 bis 12.000 US-Dollar. Auch die Kosten für eine Thorakoplastik in Indien liegen zwischen 2.500 und 4.000 US-Dollar.

Das Angebot kritischer Operationen zu günstigeren Kosten erhöht den Patientenstrom in diese Länder für ihre medizinische Behandlung. Auch die Verfügbarkeit fortschrittlicher medizinischer Techniken und die zunehmende staatliche Förderung des Medizintourismus führen zu einer steigenden Nachfrage nach fortschrittlichen chirurgischen Implantaten. Darüber hinaus wird die fortschreitende Gesundheitsinfrastruktur in Entwicklungsländern wahrscheinlich die Nachfrage nach fortschrittlichen medizinischen Geräten fortsetzen und die Wachstumschancen für den Markt für Wirbelsäulenfusionsgeräte verbessern.

Die regulatorischen Anforderungen für Wirbelsäulenfusionsgeräte unterscheiden sich von denen anderer implantierbarer Geräte. Die Vorschriften für Wirbelsäulenfusionsgeräte werden regelmäßig aktualisiert, um die Qualität der Produkte aufrechtzuerhalten und den Patienten eine verbesserte Lebensqualität zu bieten. Im März 2023 aktualisierte die Food and Drug Administration (FDA) die endgültige Regulierungsfolgenabschätzung für medizinische Geräte, orthopädische Geräte und die Klassifizierung von Wirbelsäulenkugeln zur Verwendung bei intervertebralen Fusionsverfahren (endgültige Regelung). Laut der Analyse der FDA werden Wirbelsäulengeräte als Klasse III eingestuft. Für die Geräte ist eine separate Einreichung für Anträge auf Zulassung vor dem Inverkehrbringen erforderlich. Darüber hinaus stellte die FDA fest, dass allgemeine und spezielle Kontrollen nicht ausreichen, um die Wirksamkeit und Sicherheit der Geräte zu gewährleisten. Daher wird von den Unternehmen erwartet, dass sie vollständige Produktbeschreibungen und Analysen zur Produkteffizienz und -sicherheit bereitstellen, um Verwirrung hinsichtlich des Materials und der Spezifikationen des Produkts hinsichtlich Größe und klinischer Zwecke zu vermeiden.

In ähnlicher Weise aktualisieren die Vorschriften in Entwicklungsländern die regulatorischen Anforderungen für Wirbelsäulenfusionsgeräte. Im November 2021 überarbeitete die Therapeutic Goods Administration (TGA) des australischen Gesundheitsministeriums den regulatorischen Rahmen für implantierbare medizinische Wirbelsäulengeräte. Ziel der TGA ist es, Sponsoren und Hersteller mit neuen regulatorischen Anforderungen dabei zu unterstützen, die aktualisierten Anforderungen zu verstehen und einzuhalten. Die TGA hat vier wichtige Anforderungen für die Hersteller vorgeschlagen, darunter die Notwendigkeit spezifischer Informationen im ARTG-Eintrag über Wirbelsäulenfusionsgeräte der Klasse IIb; die obligatorische Auditbewertung der TGA für Geräteeinschlussanträge, einschließlich der Bewertung klinischer Nachweise; Konformitätsbewertungsdokumente, die geeignete Verfahren zur Geräteklassifizierung nachweisen, und eine umfassende Bewertung der Qualitätsmanagementsysteme und der technischen Dokumentation zu jedem Gerät durch den Hersteller. Die Strenge der Vorschriften für Hersteller wird daher zu mehr wirtschaftlichen Investitionen führen, und das Risiko von Rückrufen kann zu Verlusten führen. Daher gehören die strengen Vorschriften für Wirbelsäulenfusionsgeräte zu den Faktoren, die das Marktwachstum behindern.

Berichtssegmentierung und -umfang:

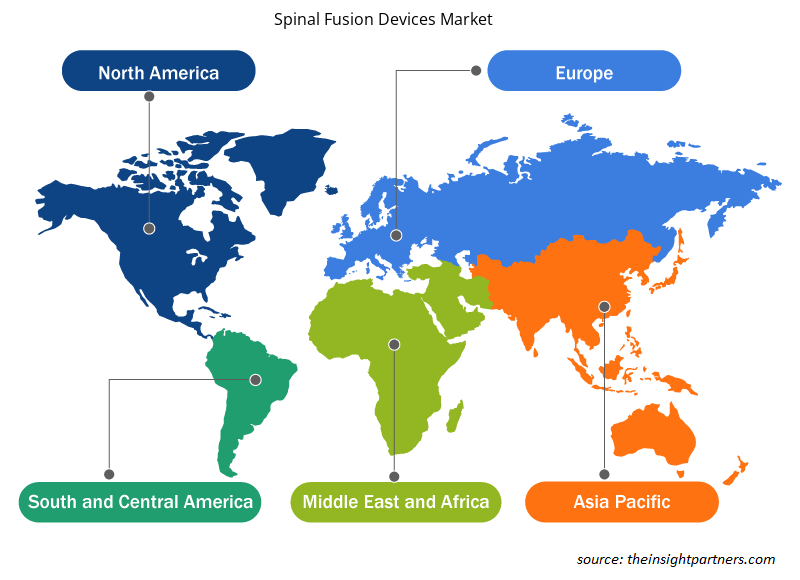

Der Marktanteil von Wirbelsäulenfusionsgeräten wird nach Produkttyp, Operationstyp, Krankheitsindikation und Endverbraucher aufgeteilt. Der Markt für Wirbelsäulenfusionsgeräte ist nach Produkttyp in thorakolumbale Geräte, zervikale Fixierungsgeräte und interkorporelle Fusionsgeräte unterteilt. Der Markt für Wirbelsäulenfusionsgeräte ist nach Operationstyp unterteilt inoffene Wirbelsäulenoperation undminimal-invasive Wirbelsäulenchirurgie. Der Markt für Wirbelsäulenfusionsgeräte, nach Krankheitsindikationen,ist segmentiert inDegeneration der Bandscheiben,Traumata und Frakturen,komplexe Deformitäten und andere. Der Markt für Wirbelsäulenfusionsgeräte ist nach Endverbraucher in Krankenhäuser, Fachkliniken und andere unterteilt. Geografisch ist der Markt in Nordamerika (USA, Kanada und Mexiko), Europa (Großbritannien, Deutschland, Frankreich, Italien, Spanien und den Rest Europas), Asien-Pazifik (China, Japan, Indien, Südkorea, Australien und den Rest des Asien-Pazifik-Raums), Naher Osten und Afrika (VAE, Saudi-Arabien, Südafrika und den Rest des Nahen Ostens und Afrikas) sowie Süd- und Mittelamerika (Brasilien, Argentinien und den Rest Süd- und Mittelamerikas) unterteilt.

Segmentanalyse:

Basierend auf der Art der Operation ist der Markt für Wirbelsäulenfusionsgeräte in offene Wirbelsäulenoperationen und minimalinvasive Wirbelsäulenoperationen unterteilt. Im Jahr 2022 hatte das Segment der offenen Wirbelsäulenoperationen einen größeren Marktanteil nach Operationen. Das Segment der minimalinvasiven Wirbelsäulenoperationen wird aufgrund der zunehmenden Einführung minimalinvasiver Wirbelsäulenoperationen im Zeitraum 2022–2030 voraussichtlich mit einer höheren CAGR wachsen. Offene Operationen gelten als Standardoperationen, da sie eine vollständige Sicht auf die Anatomie bieten. Offene Wirbelsäulenoperationen werden zur Behandlung von Erkrankungen wie Skoliose, schwerer Degeneration der Bandscheiben, Wirbelsäuleninstabilität oder einer Kombination dieser Probleme empfohlen. Offene Operationen werden häufig bevorzugt, wenn die Erkrankung schwerwiegend und komplex ist; sie bieten eine größere Sicht auf die Anatomie, erleichtern den Eingriff und bieten eine bessere Sicht auf die umgebenden Strukturen. Mit offenen Wirbelsäulenoperationen sind jedoch mehrere Risiken verbunden. Zu den Risiken gehören übermäßiger Blutverlust und eine längere Genesungszeit.

In vielen Fällen kann eine offene Wirbelsäulenoperation die Symptome von Wirbelsäulenerkrankungen umkehren. Komplikationen können auch zu Infektionen, schlechter Wundheilung, Blutgerinnseln und Schäden an umliegenden Venen oder Nerven führen.

Die minimalinvasive Wirbelsäulenchirurgie (MISS) hat gegenüber der traditionellen offenen Wirbelsäulenchirurgie deutlich an Aufmerksamkeit gewonnen. Bei MISS sind kleinere Einschnitte erforderlich; daher ist es einfacher, Patienten davon zu überzeugen, sich einer MISS zu unterziehen. Weitere Vorteile wie die Vermeidung von Schäden an den umliegenden Muskeln, weniger Blutungen, weniger Schmerzen, schnellere Genesung und kürzere Krankenhausaufenthalte haben die Akzeptanz von MISS erhöht. Derzeit gilt MISS als gängiges Verfahren zur Wirbelsäulenversteifung. Die zunehmende Akzeptanz von MISS umfasst die Behandlung von Wirbelsäulenproblemen bei älteren und schwer kranken Menschen durch Begrenzung der Risiken und Änderung der Erstattungsmuster und Patientenpräferenzen. Darüber hinaus haben Transformationen bei MISS durch die Kombination leistungsstarker Software neue intraoperative Bildgebungstechniken eingeführt. Die Kombination von Bildgebungstechniken und Software ermöglicht Chirurgen eine Echtzeitnavigation, um ihr Verständnis der dreidimensionalen (3D) Anatomie der Wirbelsäule zu ergänzen. Somit führt die Transformation bei MISS zum schnellsten Wachstum des Segments und treibt letztendlich das Marktwachstum an. Laut einem im Juli 2022 veröffentlichten Artikel mit dem Titel „Minimal Invasive Spine Surgery Type: An Overview“ werden jährlich etwa 75 % der 1,2 Millionen Wirbelsäulenoperationen in den USA mit MISS-Techniken durchgeführt. In einem im Januar 2022 veröffentlichten Artikel mit dem Titel „Spinal Endoscopy: Evidence, Techniques, Global Trends, and Future Projections“ heißt es, dass 96,7 % der asiatischen Chirurgen MISS durchführen. Angesichts der steigenden Zahl von MISS-Operationen wird erwartet, dass der Markt in den kommenden Jahren deutlich wachsen wird.

Der Markt für Wirbelsäulenfusionsgeräte ist nach Produkttyp in thorakolumbale Geräte, zervikale Fixierungsgeräte und interkorporelle Fusionsgeräte unterteilt. Im Jahr 2022 hatte das Segment der thorakolumbalen Geräte den größten Marktanteil nach Produkttyp. Das Segment der interkorporellen Fusionsgeräte wird aufgrund der zunehmenden Entwicklung von interkorporellen Fusionsgeräten im Zeitraum 2022–2030 voraussichtlich mit einer signifikanten CAGR wachsen. Der Markt für Wirbelsäulenfusionsgeräte ist nach Krankheitsindikation in degenerative Bandscheiben, Traumata und Frakturen, komplexe Deformitäten und Sonstiges unterteilt. Im Jahr 2022 hatte das Segment der degenerativen Bandscheiben den größten Marktanteil nach Krankheitsindikationen und wird aufgrund der wachsenden geriatrischen Bevölkerung, die anfälliger für degenerative Erkrankungen ist, im Zeitraum 2022–2030 voraussichtlich mit einer signifikanten CAGR wachsen. Der Markt für Wirbelsäulenfusionsgeräte ist nach Endverbraucher in Krankenhäuser, Fachkliniken und Sonstiges unterteilt. Im Jahr 2022 hatte das Segment Krankenhäuser den größten Marktanteil und wird in den kommenden Jahren voraussichtlich am schnellsten wachsen.

Regionale Analyse:

Geografisch ist der Markt für Wirbelsäulenfusionsgeräte in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika unterteilt. Nordamerika trägt am meisten zum Wachstum des Marktes bei, und der Asien-Pazifik-Raum ist die am schnellsten wachsende Region. Der Markt für Wirbelsäulenfusionsgeräte in Nordamerika ist in die USA, Kanada und Mexiko unterteilt. Im Jahr 2022 hatten die USA den größten Marktanteil in dieser Region und werden ihre Dominanz im Prognosezeitraum voraussichtlich fortsetzen. DePuy Synthes, Stryker, Aurora Spine und Alevio Spine gehören zu den wichtigsten Akteuren auf dem Markt für Wirbelsäulenfusionsgeräte in den USA. Von diesen Akteuren vorangetriebene Produktentwicklungen und -einführungen begünstigen das Marktwachstum. Technologisch fortschrittliche Wirbelsäulenfusionsgeräte, die von der Food and Drug Administration (FDA) zugelassen sind, werden in den USA weithin eingesetzt. Nachfolgend finden Sie die Liste der kürzlich von der FDA zugelassenen Wirbelsäulenfusionsgeräte:

- Im Mai 2023 erhielt CTL Amedica die FDA 510(k)-Zulassung für die Vermarktung des NITRO Interbody Fusion Cage Systems, das ausschließlich durch die Fusion des Biomaterials Siliziumnitrid hergestellt wird. Das Material Siliziumnitrid ist mit allen Bildgebungsverfahren kompatibel, weist einzigartige bakteriostatische Eigenschaften auf und ermöglicht artefaktfreie Bildgebung.

- Im Januar 2023 erhielt Alevio Spine die 510 (K)-Zulassung für zusätzliche Indikationen für das SI-Cure SI-Gelenkfusionssystem. Die erweiterte Indikation umfasst die Iliosakralfusion für skelettal ausgereifte Patienten, die sich im Rahmen einer lumbalen oder thorakolumbalen Fusion einer sakropelvinen Fixierung unterziehen.

- Im Juni 2022 erteilte die US-amerikanische FDA die 510K-Zulassung für das Gerät DEXA SOLO-L zur anterioren lumbalen interkorporellen Fusion (ALIF) von Aurora Spine. Basierend auf der DEXA-Technologieplattform wurde ein 3D-gedrucktes eigenständiges Gerät für Verfahren zur anterioren und lateralen lumbalen interkorporellen Fusion (ALIF & LLIF) entwickelt.

Altersbedingte Abnutzung führt bei der geriatrischen Bevölkerung in den USA zu häufigeren Rückenschmerzen (LBP), was wiederum die Nachfrage nach Wirbelsäulenversteifungsgeräten ankurbelt. Laut National Health Services liegt die lebenslange Inzidenz von LBP in den USA im Jahr 2022 bei 60–90 %, wobei die jährliche Inzidenz bei 5 % liegt. Die Quelle gibt auch an, dass 14,3 % der neuen Patienten jedes Jahr wegen LBP zum Arzt gehen und etwa 13 Millionen Menschen wegen chronischer LBP zum Arzt gehen.

Regionale Einblicke in den Markt für Wirbelsäulenfusionsgeräte

Die regionalen Trends und Faktoren, die den Markt für Wirbelsäulenfusionsgeräte während des Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Wirbelsäulenfusionsgeräten in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Wirbelsäulenfusionsgeräte

Umfang des Marktberichts zu Wirbelsäulenfusionsgeräten

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 8,28 Milliarden US-Dollar |

| Marktgröße bis 2030 | 12,99 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 5,8 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente | Nach Produkttyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für Wirbelsäulenfusionsgeräte: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Wirbelsäulenfusionsgeräte wächst rasant, angetrieben von der steigenden Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Wirbelsäulenfusionsgeräte tätigen Unternehmen sind:

- DePuy Synthes Inc.

- Stryker Corp

- B. Braun SE

- ATEC Spine Inc.

- Globus Medical Inc.

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Wirbelsäulenfusionsgeräte

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem Markt für Wirbelsäulenfusionsgeräte aufgeführt:

- Im Februar 2023 vereinbarten Globus Medical Inc, ein führender Anbieter von Lösungen für den Bewegungsapparat, und NUVASIVE, ein Pionier im Bereich der Wirbelsäulentechnologie, eine Fusion im Rahmen einer reinen Aktientransaktion. Die Transaktion bringt zwei bekannte Unternehmen für muskuloskelettale Technologie zusammen, die eine gemeinsame Vision von Innovation bei der unermüdlichen Verfolgung unerfüllter klinischer Anforderungen zur Verbesserung der Patientenversorgung haben.

- Im November 2022 gab Centinel Spine LLC die erste Implantation seines Produkts prodisc C SK Cervical Total Disc Replacement (TDR) bekannt. Das prodisc C SK-System ist das zweite der drei neuen Produkte, die auf den Markt kommen.

- Im März 2022 erwarb DePuy Synthes Inc. CUPTIMIZE Hip-Spine Analysis und bietet Chirurgen damit ein benutzerfreundliches Tool, mit dem sie die Auswirkungen abweichender Beweglichkeit zwischen Wirbelsäule und Becken bei einigen Patienten, die eine totale Hüftarthroplastik (THA) benötigen, besser verstehen und behandeln können. CUPTIMIZE Hip-Spine Analysis verbessert die Operationsplanungsfunktionen von VELYS Hip Navigation, einer der VELYS Digital Surgery-Plattformen für vernetzte Technologien von DePuy Synthes.

Wettbewerbslandschaft und Schlüsselunternehmen:

Einige prominente Akteure auf dem Markt für Wirbelsäulenfusionsgeräte sind Medtronic PLC, Johnson & Johnson Services Inc, B.Braun SE, Stryker Corp, ATEC Spine Inc, Globus Medical Inc, NuVasive Inc, ZimVie Inc, Centinel Spine LLC und Orthofix Medical Inc. Diese Unternehmen konzentrieren sich auf die Einführung neuer Produkte und geografische Expansionen, um die weltweit wachsende Verbrauchernachfrage zu befriedigen und ihre Produktpalette in Spezialportfolios zu erweitern. Ihre globale Präsenz ermöglicht es ihnen, einen großen Kundenstamm zu bedienen und so ihren Marktanteil auszubauen.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Artwork Management Software Market

- Oxy-fuel Combustion Technology Market

- Rugged Servers Market

- Data Center Cooling Market

- Medical Enzyme Technology Market

- Pharmacovigilance and Drug Safety Software Market

- Organoids Market

- Volumetric Video Market

- Fishing Equipment Market

- Explosion-Proof Equipment Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Companies operating in the market are Medtronic PLC, Johnson & Johnson Services Inc, B.Braun SE, Stryker Corp, ATEC Spine Inc, Globus Medical Inc, NuVasive Inc, ZimVie Inc, Centinel Spine LLC, and Orthofix Medical Inc.

The spinal fusion devices market, by product type, is bifurcated into thoracolumbar devices, cervical fixation devices, and interbody fusion devices. In 2022, the thoracolumbar devices segment held the largest share of the market by product type. And interbody fusion devices segment is estimated to grow at a significant CAGR during 2022-2030.

The factors driving the market include the increasing developments in the spinal technology by spine device companies and increasing numbers of spinal fusion procedures.

Global spinal fusion devices market is segmented by region into North America, Europe, Asia Pacific, the Middle East & Africa, and South & Central America. North America is likely to continue its dominance in the spinal fusion devices market during 2022–2030. The US holds the largest share of the market in North America and is expected to continue this trend during the forecast period.

The spinal fusion devices market, by surgery type, is bifurcated into open spine surgery and minimally invasive spine surgery. In 2022, the open spine surgery segment held the largest share of the market by surgery. And minimally invasive spine surgery segment is estimated to grow at a significant CAGR during 2022-2030.

Spinal fusion is surgery to connect two or more bones in any part of the spine. Connecting them prevents movement between them. Preventing movement helps to prevent pain. During spinal fusion, a surgeon places bone or a bonelike material in the space between two spinal bones. Metal plates, screws or rods might hold the bones together. They then can fuse and heal as one bone.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Spinal Fusion Devices Market

- DePuy Synthes Inc.

- Stryker Corp

- B. Braun SE

- ATEC Spine Inc.

- Globus Medical Inc.

- NuVasive Inc.

- ZimVie Inc.

- Medtronic Plc

- Centinel Spine LLC

- Orthofix Medical Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht