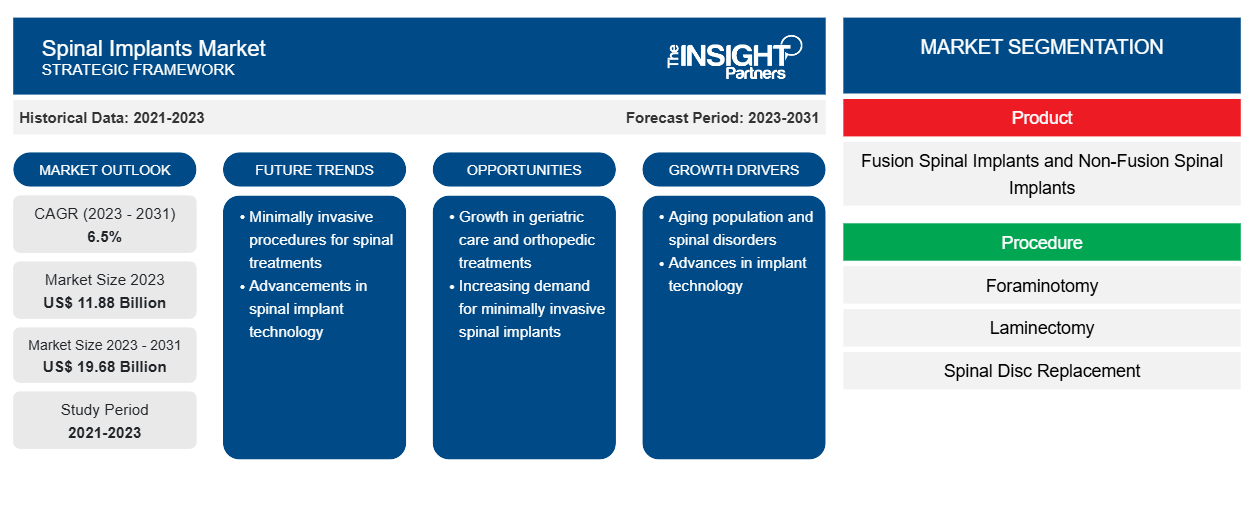

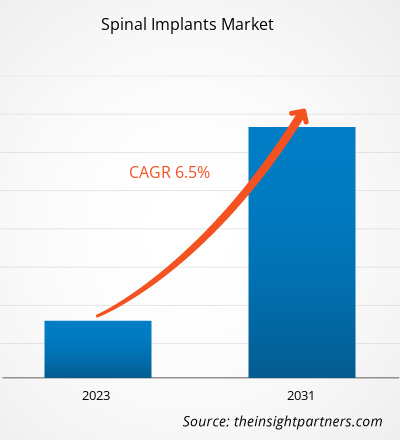

[Forschungsbericht] Die Marktprognose für Wirbelsäulenimplantate kann den Beteiligten auf diesem Markt dabei helfen, ihre Wachstumsstrategien zu skizzieren. Der Markt soll von 11,88 Milliarden US-Dollar im Jahr 2023 auf 19,68 Milliarden US-Dollar im Jahr 2031 wachsen; für den Zeitraum 2023–2031 wird eine durchschnittliche jährliche Wachstumsrate von 6,5 % erwartet.

Markteinblicke und Analystenansichten:

Wirbelsäulenimplantate sind medizinische Geräte, die bei Wirbelsäulenstabilisierungsverfahren eingesetzt werden, um die Wirbelsäule zu stärken, Deformitäten zu behandeln und die Fusion zu erleichtern. Wirbelsäulenverletzungen werden im Allgemeinen durch Traumata oder durch Wirbelverschiebungen aufgrund degenerativer Bandscheiben verursacht. Faktoren wie die steigende Zahl von Wirbelsäulenimplantatverfahren und die zunehmende Häufigkeit von Traumata und Sportverletzungen treiben das Wachstum des Marktes für Wirbelsäulenimplantate voran . Strenge Vorschriften behindern jedoch das Wachstum des Marktes. Der 3D-Druck von Implantaten für chirurgische Verfahren wird in den kommenden Jahren voraussichtlich neue Markttrends für Wirbelsäulenimplantate mit sich bringen.

Wachstumstreiber:

Steigende Zahl an Traumata und Sportverletzungen

Traumatische Verletzungen, einschließlich solcher durch Unfälle und sportliche Aktivitäten, erfordern häufig Eingriffe an der Wirbelsäule, einschließlich der Verwendung von Implantaten zur Stabilisierung und Rekonstruktion. Die zunehmende Anzahl traumatischer Wirbelsäulenverletzungen trägt zur Nachfrage nach Wirbelsäulenimplantaten bei. Nach Angaben der Weltgesundheitsorganisation (WHO) sterben weltweit jedes Jahr etwa 1,19 Millionen Menschen bei Verkehrsunfällen, und 20 bis 50 Millionen Menschen erleiden nicht tödliche Verletzungen, viele davon tragen eine Behinderung davon. Ebenso werden nach Schätzungen der Mayo Clinic etwa 10 % aller Rückenmarksverletzungen durch Sport und sportliche Aktivitäten wie Tauchen in flachem Wasser, Basketball und Football verursacht. Die Daten der WHO legen auch nahe, dass weltweit jährlich 250.000 bis 500.000 Rückenmarksverletzungen (SCIs) registriert werden. Die Mehrzahl der Rückenmarksverletzungen, einschließlich derer, die durch Autounfälle, Stürze oder Angriffe verursacht werden, ist jedoch vermeidbar. Menschen mit einer Rückenmarksverletzung sterben zwei- bis fünfmal häufiger vorzeitig als Menschen ohne Rückenmarksverletzung. Länder mit niedrigem und mittlerem Einkommen melden deutlich niedrigere Überlebensraten. Die zunehmende Zahl von Traumata und Sportverletzungen führt daher zu einer hohen Nachfrage nach chirurgischen Eingriffen, was wiederum das Wachstum des Marktes für Wirbelsäulenimplantate ankurbelt.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Wirbelsäulenimplantate:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

Die Marktanalyse für Wirbelsäulenimplantate wurde unter Berücksichtigung der folgenden Segmente durchgeführt: Produkt, Verfahren, Material und Endbenutzer.

Nach Produkt ist der Markt in Fusionsimplantate für die Wirbelsäule und Nichtfusionsimplantate für die Wirbelsäule unterteilt. Das Segment Fusionsimplantate für die Wirbelsäule hatte 2023 einen größeren Marktanteil an Wirbelsäulenimplantaten. Es wird erwartet, dass es im Prognosezeitraum eine höhere CAGR verzeichnet. Der Markt für das Segment Fusionsimplantate für die Wirbelsäule ist in thorakolumbale Geräte, zervikale Fixierungsgeräte und interkorporelle Fusionsgeräte unterteilt.

Der Markt wird nach Verfahren in Foraminotomie, Laminektomie, Bandscheibenersatz, Wirbelsäulenversteifung und Diskektomie unterteilt. Das Segment Laminektomie hielt 2023 den größten Marktanteil bei Wirbelsäulenimplantaten, und die Wirbelsäulenversteifung dürfte im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.

Der Markt für Wirbelsäulenimplantate ist nach Material in Titan, Kohlefaser und Edelstahl unterteilt . Das Edelstahlsegment hatte im Jahr 2023 den größten Marktanteil; es wird erwartet, dass es im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate verzeichnet.

Der Markt für Wirbelsäulenimplantate wird nach Endverbraucher in Krankenhäuser, Diagnose- und Bildgebungszentren und andere unterteilt. Das Krankenhaussegment hatte im Jahr 2023 den größten Marktanteil. Darüber hinaus wird erwartet, dass es im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate verzeichnet.

Regionale Analyse:

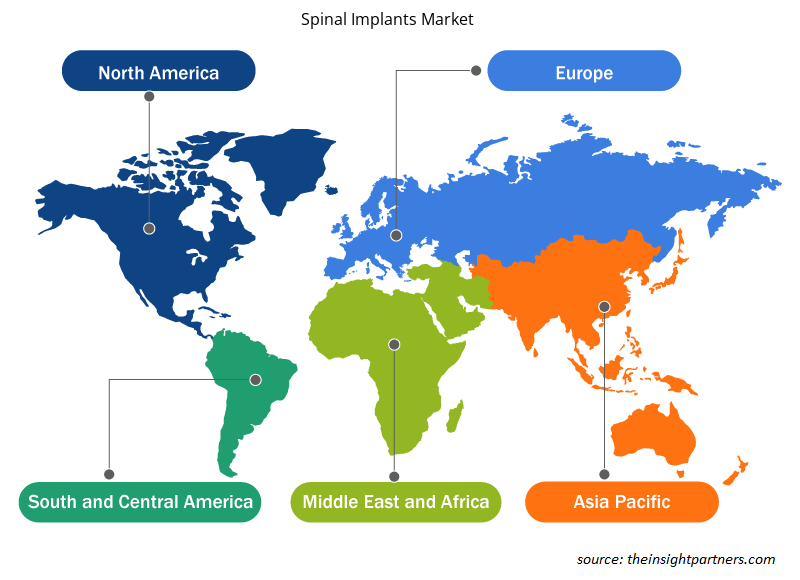

Der geografische Umfang des Marktberichts für Wirbelsäulenimplantate umfasst Nordamerika, Europa, den asiatisch-pazifischen Raum, Süd- und Mittelamerika sowie den Nahen Osten und Afrika. Im Jahr 2023 hatte Nordamerika den größten Marktanteil. Die zunehmende Einführung neuester medizinischer Geräte, die hohe Prävalenz von Wirbelsäulenverletzungen und Produktinnovationen wichtiger Akteure tragen zur Ausweitung der Marktgröße für Wirbelsäulenimplantate in Nordamerika bei. Laut der Cleaveland Clinic werden in den USA jedes Jahr etwa 18.000 neue Fälle von traumatischen Rückenmarksverletzungen gemeldet, was etwa 54 Fällen pro 1 Million Einwohner entspricht. Darüber hinaus führt altersbedingter Verschleiß zu einer Prävalenz von Schmerzen im unteren Rücken (LBP) bei der geriatrischen Bevölkerung in den USA, was wiederum die Nachfrage nach Wirbelsäulenoperationen und implantierbaren Geräten ankurbelt. Laut National Health Services liegt die Lebenszeitinzidenz von LBP in den USA im Jahr 2022 bei 60–90 %, wobei die jährliche Inzidenz 5 % beträgt. Die Quelle gibt außerdem an, dass 14,3 % der neuen Patienten jedes Jahr wegen LBP zum Arzt gehen und etwa 13 Millionen Menschen wegen chronischem LBP zum Arzt gehen. Die hohe Prävalenz von Rückenmarksverletzungen und LBP begünstigt also den Fortschritt des Marktes für Wirbelsäulenimplantate.

Regionale Einblicke in den Markt für Wirbelsäulenimplantate

Die regionalen Trends und Faktoren, die den Markt für Wirbelsäulenimplantate im gesamten Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für Wirbelsäulenimplantate in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Wirbelsäulenimplantate

Umfang des Marktberichts zu Wirbelsäulenimplantaten

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 11,88 Milliarden US-Dollar |

| Marktgröße bis 2031 | 19,68 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 6,5 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2023–2031 |

| Abgedeckte Segmente | Nach Produkt

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

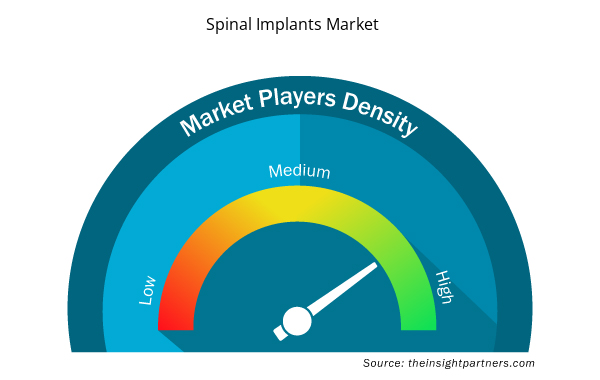

Marktteilnehmerdichte für Wirbelsäulenimplantate: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Wirbelsäulenimplantate wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Wirbelsäulenimplantate tätigen Unternehmen sind:

- Stryker Corporation

- Johnson & Johnson

- Globus Medical Inc

- ZimVie Inc

- Camber Spine Technologies LLC

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Wirbelsäulenimplantate

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind einige strategische Entwicklungen führender Akteure auf dem Markt für Wirbelsäulenimplantate aufgeführt (siehe Pressemitteilungen der Unternehmen):

- Im Oktober 2023 schloss die Silony Medical International AG die Übernahme des Global Fusion Business von Centinel Spine ab. Mit dieser Übernahme gelingt Silony ein bedeutender Einstieg in den US-Markt und die Stärkung seines Angebots an anterioren Standalone-Cages.

- Im September 2023 schloss Globus Medical Inc. seine Fusion mit NuVasive Inc. ab. Das fusionierte Unternehmen bietet Chirurgen und Patienten eine der umfassendsten Behandlungslösungen für den Bewegungsapparat und ermöglicht technologische Fortschritte über das gesamte Behandlungsspektrum hinweg.

- Im November 2022 kündigte NuVasive Inc. die Markteinführung des NuVasive Tube Systems (NTS) und Excavation Micro an, einer revolutionären Technologie für minimalinvasive Chirurgie (MIS), die Komplettlösungen für die transforaminale lumbale interkorporelle Fusion (TLIF) und Dekompression bietet. Mit Ergänzungen zum NuVasive P360-Portfolio erweiterte das Unternehmen seine Kapazitäten im Bereich der Zugangs- und Instrumentierungstechnologie.

- Im August 2022 gab Nexus Spine die vollständige Markteinführung seines PressON-Systems zur posterioren Lendenwirbelfixierung bekannt. PressON-Stäbe sind so konzipiert, dass sie auf Pedikelschrauben statt auf Stellschrauben drücken. Dieses einzigartige, biomechanisch stärkere Design misst etwa ein Viertel der Größe von Standardsystemen. Die Stäbe werden schneller implantiert, verhindern das Lösen der Stellschrauben und ermöglichen eine intraoperative Montage der Stäbe durch den Patienten. Die vollständige Markteinführung ermöglichte es dem Unternehmen, sein auf nachgiebigen Mechanismen basierendes Portfolio zu erweitern, das eine Reihe flexibler Tranquil-Geräte zur interkorporellen Fusion aus Titan umfasst, die nach einer umfassenden Validierungsphase mit Verfeinerungen und Systemverbesserungen angeboten werden.

- Im Oktober 2021 brachte NuVasive Inc das Cohere TLIF-O-Implantat auf den Markt. Mit der Aufnahme des Cohere TLIF-O-Implantats in sein Advanced Materials Science (AMS)-Portfolio ist NuVasive das einzige Unternehmen, das sowohl poröse PEEK- als auch poröse Titanimplantate für die hintere Wirbelsäulenchirurgie anbietet.

Wettbewerbslandschaft und Schlüsselunternehmen:

Stryker Corporation, Johnson & Johnson, Globus Medical Inc, ZimVie Inc, Camber Spine Technologies LLC, Spineart SA, Medtronic plc, Orthofix US LLC, ATEC Spine Inc und B. Braun SE gehören zu den führenden Unternehmen, die im Marktbericht für Wirbelsäulenimplantate vorgestellt werden. Diese Unternehmen konzentrieren sich auf die Entwicklung neuer Technologien, die Verbesserung bestehender Produkte und die Ausweitung ihrer geografischen Präsenz, um der wachsenden weltweiten Verbrauchernachfrage gerecht zu werden.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Integrated Platform Management System Market

- Transdermal Drug Delivery System Market

- Fish Protein Hydrolysate Market

- Ceiling Fans Market

- Formwork System Market

- Micro-Surgical Robot Market

- Fixed-Base Operator Market

- Procedure Trays Market

- Truck Refrigeration Market

- Small Molecule Drug Discovery Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The spinal implants market, by end user, is categorized into hospitals, diagnostic and imaging centers, and others. The hospitals segment held the largest market share in 2023. It is further expected to register the highest CAGR during the forecast period.

The spinal implants market, by material, is segmented into titanium, carbon fiber, and stainless steel. The stainless steel segment held the largest market share in 2023; it is anticipated to register the highest CAGR during the forecast period.

The market, by procedure, is categorized into foraminotomy, laminectomy, spinal disc replacement, spine fusion, and discectomy. The laminectomy segment held the largest spinal implants market share in 2023, and spine fusion is further estimated to register the highest CAGR during the forecast period.

The spinal implants market is expected to be valued at US$ 19.68 billion in 2031.

By product, the market is bifurcated into fusion spinal implants and non-fusion spinal implants. The fusion spinal implants segment held a larger spinal implants market share in 2023. It is anticipated to register a higher CAGR during the forecast period.

The spinal implants market was valued at US$ 11.88 billion in 2023.

Factors such as surging number of spinal implant procedures and rising incidence of trauma and sport-related injuries propel the spinal implants market growth.

The spinal implants market majorly consists of the players, including Stryker Corporation, Johnson & Johnson, Globus Medical Inc, ZimVie Inc, Camber Spine Technologies LLC, Spineart SA, Medtronic plc, Orthofix US LLC, ATEC Spine Inc, and B. Braun SE.

Spinal implants are medical devices used in spine stabilization procedures to stabilize and strengthen the spine, treat deformity, and facilitate fusion. The spine injuries are generally caused by trauma or by slipped vertebrae due to degenerative intervertebral disks.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Spinal Implants Market

- Stryker Corporation

- Johnson & Johnson

- Globus Medical Inc

- ZimVie Inc

- Camber Spine Technologies LLC

- Spineart SA

- Medtronic plc

- Orthofix US LLC

- ATEC Spine Inc

- B. Braun SE

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht