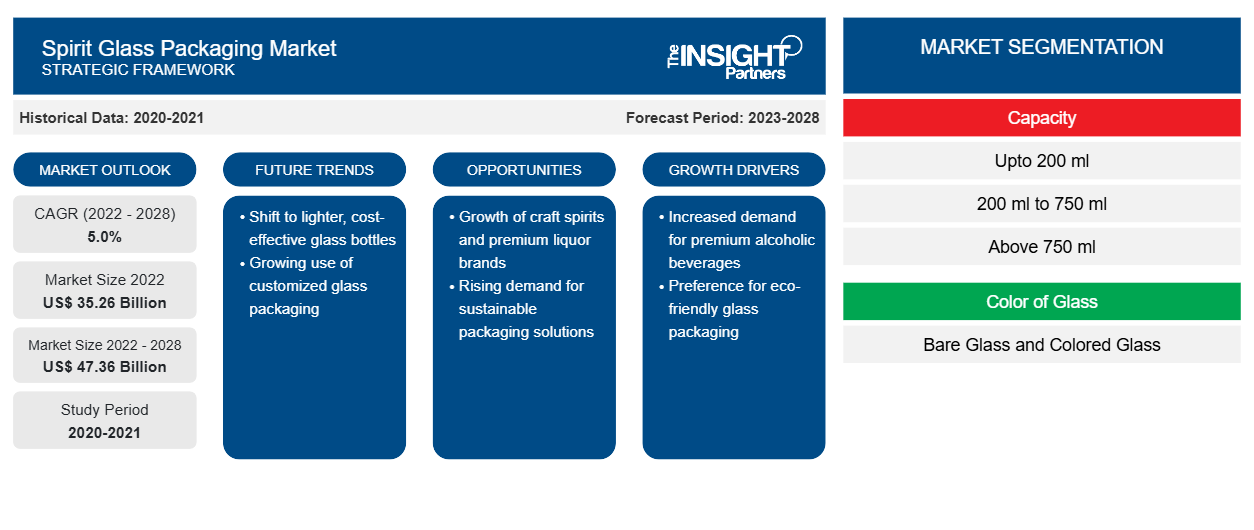

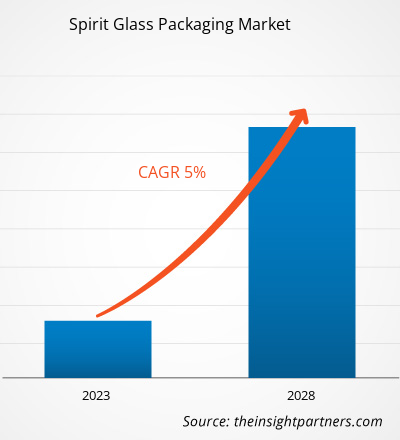

[Forschungsbericht] Der Markt für Spirituosenglasverpackungen hatte im Jahr 2022 einen Wert von 35.258,06 Millionen US-Dollar und soll bis 2028 47.357,29 Millionen US-Dollar erreichen; von 2022 bis 2028 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,0 % erwartet.

Spirituosenglasverpackungen werden in der Spirituosenindustrie häufig zur Verpackung von Spirituosenprodukten wie Wein, Bier, Rum, Whisky und Wodka verwendet. Die Produktinnovation bei verschiedenen Spirituosen, wie etwa aromatisierten Likören, und die Entwicklung von Spirituosenmischungen in Flaschen schaffen eine Nachfrage nach Spirituosenglasverpackungen. Die klar gestalteten und abwechslungsreich gefärbten Glasverpackungen verbessern das gesamte Sinneserlebnis und beeinflussen die Kaufentscheidung der Verbraucher. Design und Art der Glasverpackung wirken sich positiv auf das Markenimage, die Produktdifferenzierung sowie die Produktakzeptanz und -präferenz aus. Die steigende Verbraucherpräferenz für Glasverpackungen hat Spirituosenhersteller dazu veranlasst, Produktdifferenzierung durch Verpackungsdesign und innovative Produkte für Spirituosen anzubieten. Dies liegt an der Verfügbarkeit von Glasflaschen mit dickem Boden, Prägungen und Verzierungen, gepaart mit Etikettendesign; all diese Merkmale sorgen für ein harmonisiertes, hochwertiges Markenimage und transportieren die Marken- oder Produktgeschichte.

Im Jahr 2022 hatte der asiatisch-pazifische Raum den größten globalen Marktanteil an Spirituosenglasverpackungen . Das Marktwachstum in Japan, Indien, China, Australien, Südkorea, Singapur, Taiwan und Indonesien wird auf den steigenden Alkoholkonsum der Bevölkerung zurückgeführt; die Verschiebung der Vorlieben von Standard- zu Premium-Bieren, Whisky, Wodka, Weinen und anderen Spirituosen; eine zunehmende Zahl von Feiern mit alkoholischen Getränken ; und ungewöhnliche Produktinnovationen der Spirituosenhersteller in der gesamten Region. So stellte beispielsweise im September 2020 die Scrapegrace Distillery, eine Brennerei mit Sitz in Neuseeland, den weltweit ersten natürlich schwarzen Gin (Naturally Black Brew) her, der aus einer Mischung ungewöhnlicher Pflanzenstoffe hergestellt wurde. Außerdem ändert dieser Premium-Gin beim Mischen mit Tonic seine Farbe in Rot- und Violetttöne. Die Brennerei verkaufte innerhalb von 24 Stunden einen Dreimonatsvorrat des Produkts. Mit den gestiegenen Produktverkäufen ist auch die Nachfrage nach Glasverpackungen deutlich gestiegen. All diese Faktoren tragen zum Wachstum des Spirituosenglasverpackungsmarktes in der Region bei.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Spiritusglasverpackungen:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Auswirkungen der COVID-19-Pandemie auf den Markt für Spirituosenglasverpackungen

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den Markt für Spirituosenglasverpackungen. Die weltweiten Lockdowns und Beschränkungen für Reisen und gesellschaftliche Zusammenkünfte haben zu einem Rückgang des Konsums alkoholischer Getränke geführt, was wiederum eine geringere Nachfrage nach Spirituosenglasverpackungen zur Folge hatte. Viele Bars, Restaurants und Hotels, wichtige Kunden des HORECA-Sektors, mussten vorübergehend schließen oder mit reduzierter Kapazität arbeiten, was zu einer geringeren Nachfrage nach kleineren Glasflaschen führte. Darüber hinaus haben Störungen in der Lieferkette aufgrund von Transport- und Fertigungsbeschränkungen die Kosten für die Herstellung und den Vertrieb von Spirituosenglasverpackungen erhöht.

Im Jahr 2021 begann sich der globale Markt von den Verlusten des Jahres 2020 zu erholen, als die Regierungen verschiedener Länder Lockerungen der sozialen Beschränkungen ankündigten. Den Herstellern wurde erlaubt, mit voller Kapazität zu arbeiten, was ihnen half, die Lücke zwischen Angebot und Nachfrage zu schließen. Darüber hinaus trugen steigende Impfraten zu einer Verbesserung der Gesamtbedingungen in verschiedenen Ländern bei, was zu einem günstigen Umfeld für industriellen und kommerziellen Fortschritt führte. Die steigenden Spirituosenproduktionskapazitäten im asiatisch-pazifischen Raum und in Europa erhöhten die Nachfrage nach Spirituosenglasverpackungen im Jahr 2021 weiter.

Markteinblicke

Wachstum des HORECA-Sektors

Der HORECA-Sektor ist einer der wichtigsten Endverbraucher von Spirituosenglasverpackungen. HORECA steht für Hotel/Restaurant/Catering und ist ein Teil des Gastronomiesegments, zu dem unter anderem Bars, Pubs, Biercafés, Clubs und Hotels gehören. Der Einfluss von HORECA auf Spirituosenglasverpackungen ist aufgrund der großen Produktmenge, die der Sektor konsumiert, erheblich. Die Neigung der Weltbevölkerung zu unterwegs erhältlichen Lebensmitteln und Getränken und ein Anstieg des verfügbaren Einkommens beflügeln die HORECA-Branche weltweit. Laut der National Restaurant Association (USA) stiegen die Nahrungsmittel- und Getränkeumsätze im Full-Service-Segment (darunter Familienrestaurants, Casual-Dining-Restaurants und Fine-Dining-Full-Service-Restaurants) von 199 Milliarden US-Dollar im Jahr 2020 auf 289 Milliarden US-Dollar im Jahr 2022. Im Gegensatz dazu stiegen die US-Umsätze im Limited-Service-Segment (darunter Schnellrestaurants, Fast-Casual-Restaurants und Cafeterias) von 297 Milliarden US-Dollar im Jahr 2020 auf 355 Milliarden US-Dollar im Jahr 2022. Der Bericht ergab, dass die Nahrungsmittel- und Getränkeumsätze in den USA in Bars, Tavernen, Nachtclubs oder an Orten, an denen alkoholische Getränke zubereitet und serviert werden, von 13 Milliarden US-Dollar im Jahr 2020 auf 21 Milliarden US-Dollar im Jahr 2022 gestiegen sind.

Einblicke in die Kapazität

Basierend auf der Kapazität ist der globale Markt für Spirituosenglasverpackungen in bis zu 200 ml, 200 ml bis 750 ml und über 750 ml segmentiert. Das Segment von 200 ml bis 750 ml hatte 2022 den größten Marktanteil auf dem globalen Markt für Spirituosenglasverpackungen. Diese Kategorie umfasst Glasflaschen mit Kapazitäten wie 375 ml, 500 ml, 650 ml, 700 ml und 750 ml. Diese Arten von Glasflaschen sind in verschiedenen Formen und Ausführungen erhältlich. Außerdem sind diese Arten von Glasflaschen in verschiedenen Farben erhältlich, wie z. B. Bernsteinbraun, Feuersteinweiß, Smaragdgrün, Grün, Saphirblau, Sonnengelb, Barrenschwarz und Gun Metallic. Diese Glasflaschen werden hauptsächlich zum Verpacken von Brandy, Gin, Rum, Tequila, Wodka, Whisky , Wein, Bier usw. verwendet. Die 375-ml- und 650-ml-Flaschen werden hauptsächlich zum Verpacken von Bier verwendet, während 750-ml-Flaschen hauptsächlich für Spirituosen wie Whisky, Gin, Rum, Tequila und Liköre verwendet werden. Darüber hinaus konzentrieren sich die Hersteller von Spirituosengläsern auf die Herstellung attraktiver Glasflaschen mit verschiedenen Kapazitäten, die sich auf die Produktpreise und das Kaufverhalten der Verbraucher auswirken.

Zu den wichtigsten Akteuren auf dem globalen Markt für Spirituosenglasverpackungen zählen OI Glass Inc, Toyo Glass Co Ltd, Ardagh Group SA, Verallia SA, Vidrala SA, Gerresheimer AG, Nihon Yamamura Glass Co Ltd, Vitro SAB de CV, BA Glass BV und HEINZ-GLAS GmbH & Co KGaA. Akteure auf dem globalen Markt für Spirituosenglasverpackungen konzentrieren sich auf die Bereitstellung hochwertiger Produkte, um die Kundennachfrage zu erfüllen. Sie konzentrieren sich auch auf Strategien wie Investitionen in Forschungs- und Entwicklungsaktivitäten und die Einführung neuer Produkte.

Bericht-Spotlights

- Fortschrittliche Branchentrends auf dem Markt für Spirituosenglasverpackungen helfen den Akteuren bei der Entwicklung wirksamer langfristiger Strategien

- In Industrie- und Entwicklungsländern angewandte Strategien für Unternehmenswachstum

- Quantitative Analyse des Marktes für Spirituosenglasverpackungen von 2020 bis 2028

- Schätzung der weltweiten Nachfrage nach Spirituosenglasverpackungen

- Porters Fünf-Kräfte-Analyse zur Veranschaulichung der Wirksamkeit der in der Branche tätigen Käufer und Lieferanten

- Aktuelle Entwicklungen zum Verständnis des wettbewerbsorientierten Marktszenarios

- Markttrends und -aussichten sowie Faktoren, die das Wachstum des Marktes für Spirituosenglasverpackungen vorantreiben und bremsen

- Unterstützung im Entscheidungsprozess durch Aufzeigen von Marktstrategien, die das kommerzielle Interesse untermauern und zum Marktwachstum führen

- Die Größe des Spirituosenglasverpackungsmarktes an verschiedenen Knotenpunkten

- Detaillierte Übersicht und Segmentierung des Marktes sowie der Dynamik der Spirituosenglasverpackungsindustrie

- Die Marktgröße von Spirituosenglasverpackungen in verschiedenen Regionen mit vielversprechenden Wachstumschancen

Regionale Einblicke in den Markt für Spiritusglasverpackungen

Die regionalen Trends und Faktoren, die den Markt für Spirituosenglasverpackungen im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Spirituosenglasverpackungen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Spirituosenglasverpackungen

Umfang des Marktberichts zu Spiritusglasverpackungen

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 35,26 Milliarden US-Dollar |

| Marktgröße bis 2028 | 47,36 Milliarden US-Dollar |

| Globale CAGR (2022 - 2028) | 5,0 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2028 |

| Abgedeckte Segmente | Nach Kapazität

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Spiritusglasverpackungen: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Spirituosenglasverpackungen wächst rasant, angetrieben durch die steigende Endverbrauchernachfrage aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Spirituosenglasverpackungen tätigen Unternehmen sind:

- OI Glass Inc

- Toyo Glass Co Ltd

- Ardagh Group SA

- Verallia SA

- Vidrala SA

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Spiritusglasverpackungen

Globaler Markt für Spirituosenglasverpackungen

Basierend auf der Kapazität ist der globale Markt für Spirituosenglasverpackungen in bis zu 200 ml, 200 ml bis 750 ml und über 750 ml unterteilt. Basierend auf der Glasfarbe ist der Markt für Spirituosenglasverpackungen in unbehandeltes Glas und farbiges Glas unterteilt. Basierend auf der Anwendung ist der Markt für Spirituosenglasverpackungen in Whisky, Wodka, Rum, Wein, Bier und andere unterteilt.

Firmenprofile

- OI Glass Inc

- Toyo Glass Co Ltd

- Ardagh Group SA

- Verallia SA

- Vidrala SA

- Gerresheimer AG

- Nihon Yamamura Glass Co Ltd

- Vitro SAB de CV

- BA Glass BV

- HEINZ-GLAS GmbH & Co KGaA.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Fertilizer Additives Market

- Legal Case Management Software Market

- Aircraft Wire and Cable Market

- Electronic Health Record Market

- Vision Care Market

- Excimer & Femtosecond Ophthalmic Lasers Market

- Artwork Management Software Market

- Drain Cleaning Equipment Market

- Bioremediation Technology and Services Market

- Aircraft Landing Gear Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Asia Pacific accounted for the largest share of the global spirit glass packaging market. The market growth in Japan, India, China, Australia, South Korea, Singapore, Taiwan, and Indonesia is attributed to growing alcohol consumption among the population; the shift in changing preferences from standard to premium beers, whisky, vodka, wines, and other spirits; increasing number of celebrations with alcoholic beverages; and unusual product innovation by the spirits manufacturers across the region.

Based on capacity, 200 ml to 750 ml segment accounted for the largest revenue share. The growth of the segment is attributed to its usage for the packaging of brandy, gin, rum, tequila, vodka, whiskey, wine, beer, etc. The 375ml and 650 ml bottles are primarily used for beer packaging while, 750 ml bottles are majorly used for spirits such as whisky, gin, rum, tequila, and liqueurs among others.

The major players operating in the global spirit glass packaging market are O-I Glass Inc, Toyo Glass Co Ltd, Ardagh Group SA, Verallia SA, Vidrala SA, Gerresheimer AG, Nihon Yamamura Glass Co Ltd, Vitro SAB de CV, BA Glass BV, and HEINZ-GLAS GmbH & Co KGaA.

Spirit manufacturers globally are focused on investing significantly in innovative packaging solutions to expand their customer base. The innovation in packaging includes distinct design, vibrant colors, detailed labeling, and sustainable packaging. Luxury consumers and whiskey collectors demand distillery upgrades, refurbishments, and novel designs while considering whiskey collection as a form of investment. According to a report published by Scotch Whisky Association in 2023, consumers are attracted to premiumization and high-quality spirits such as scotch whiskey, which is boosting exports of spirits from Scotland. Moreover, changing consumer behavior has prompted spirit manufacturers to increase the customization of bottles, provide innovative glass packaging, and focus on the brand story.

Based on the application, beer segment is projected to register the highest CAGR over the forecast period. Increasing consumer preference for glass packaging has surged the growth of beer segment.

The consumption of spirits is continuously growing across the globe due to rising disposable income, growing favorable demographics, and changing consumer behavior. The high demand for different cocktails has created a trend for premium liquor contained in special glass packaging. The product innovation of different types of spirits, such as flavored liquors and the development of bottled blended spirits, create a demand for spirit glass packaging. Glass packaging design and type positively influences brand image, product differentiation, and product acceptability & preference.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Spirit Glass Packaging Market

- O-I Glass Inc

- Toyo Glass Co Ltd

- Ardagh Group SA

- Verallia SA

- Vidrala SA

- Gerresheimer AG

- Nihon Yamamura Glass Co Ltd

- Vitro SAB de CV

- BA Glass BV

- HEINZ-GLAS GmbH & Co KGaA.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht