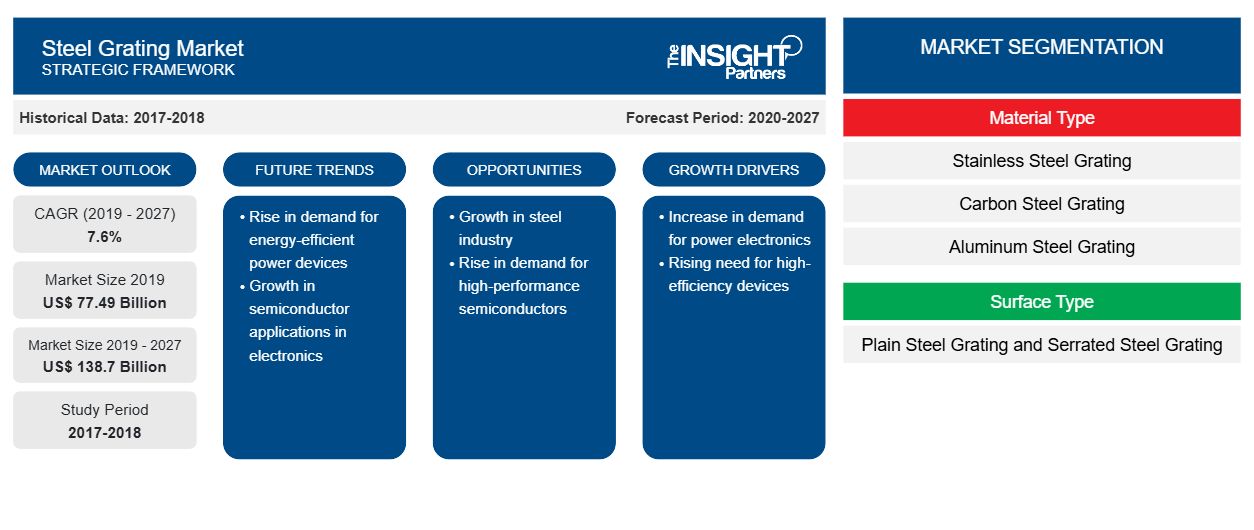

Der Markt für Stahlgitterroste hatte im Jahr 2019 einen Wert von 77.486,52 Millionen US-Dollar und soll bis 2027 einen Wert von 138.699,88 Millionen US-Dollar erreichen; von 2020 bis 2027 wird mit einer durchschnittlichen jährlichen Wachstumsrate von 7,6 % gerechnet.

Stahlgitter sind eine offene Gitteranordnung aus Metallstäben, die aufgrund ihres geringen Wartungsaufwands und ihrer Korrosionsbeständigkeit in vielen Anwendungen eingesetzt werden. Stahlgitter haben eine erhebliche Tragfähigkeit und werden daher für Bodenbeläge verwendet. Das breite Anwendungsspektrum von Stahlgittern umfasst Schachtabdeckungen, Treppenstufen, Handläufe, Plattformen, Abflussabdeckungen, Grabenabdeckungen und Gehwege. Die schnelle Industrialisierung in Schwellenländern wie Indien, China, Brasilien und Japan sowie die steigenden Ausgaben der Regierungen für den Ausbau der Infrastruktur bieten den Akteuren auf dem Markt für Stahlgitter lukrative Wachstumschancen. Im Jahr 2019 trug der asiatisch-pazifische Raum den größten Anteil zum globalen Markt für Stahlgitter bei. Das Marktwachstum in dieser Region ist in erster Linie auf den Anstieg der Mittelschichtbevölkerung in Verbindung mit der zunehmenden Urbanisierung zurückzuführen. Die steigende Nachfrage nach Stahlgittern im asiatisch-pazifischen Raum hat die Hersteller dazu bewogen, ihre Betriebe in der Region anzusiedeln.

Die USA, Indien, Brasilien, Russland, Frankreich, Großbritannien, Italien, Spanien, Deutschland, Kolumbien, Argentinien und Mexiko gehören zu den am stärksten betroffenen Ländern in Bezug auf COVID-19-Fälle und gemeldete Todesfälle (Stand: März 2021). COVID-19 hat aufgrund von Lockdowns, Reiseverboten und Betriebsschließungen verschiedene Branchen auf der Welt betroffen. Die Fertigungsindustrie leidet aufgrund dieses Ausbruchs unter ernsthaften Störungen in Form von Lieferkettenunterbrechungen, Absagen von Technologieveranstaltungen und Büroschließungen. Die Schließung verschiedener Werke und Fabriken in Regionen wie Nordamerika, Europa, Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika beeinträchtigt die globalen Lieferketten und wirkt sich negativ auf die Herstellung, Lieferpläne und den Verkauf verschiedener Waren aus. Darüber hinaus beeinträchtigen globale Reiseverbote, die von Ländern in Europa, Asien und Nordamerika verhängt wurden, Geschäftskooperationen und Partnerschaftsmöglichkeiten. Diese Faktoren wirken sich negativ auf die Herstellung von medizinischen, Verteidigungs- und Elektronikgütern aus. Die Störungen der Fertigungsaktivitäten schränken das Wachstum des Marktes für Stahlgitter ein.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Stahlgitterroste:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markteinblicke

Erweiterung des Anwendungsbereichs von Stahlgitterrosten

Stahlgitter werden in industriellen Umgebungen häufig für Gebäudeplattformen, Treppenstufen, Abflussabdeckungen, Gehwege und Grabenabdeckungen verwendet. Aufgrund ihrer hohen Tragfähigkeit werden sie für Bodenbeläge verwendet. Diese Gitter sind rutschfest und leicht zu installieren und zu warten. Stahlgitter werden in der Bauindustrie häufig verwendet. Plattformstahlgitter sind die neuen Baumaterialien, die hauptsächlich beim Bau von Kesseln und Kraftwerken sowie im Schiffbau, in der Chemie- und Petrochemieindustrie usw. verwendet werden. Bevölkerungswachstum und kontinuierliche Fortschritte in Branchen wie dem Bauwesen haben sich positiv auf den Markt für Stahlgitter ausgewirkt. Stahlgitter werden häufig bei der Herstellung von Autoteilen sowie in Treppenstufen und Handläufen in zahlreichen Branchen verwendet; außerdem weisen die Gitter einen geringen Wartungsbedarf auf. Daher ist die breite Anwendung von Stahlgittern in Branchen wie dem Bauwesen, der Automobilindustrie sowie der Öl- und Gasindustrie der Schlüsselfaktor für das Wachstum des Marktes für Stahlgitter.

Einblicke in Materialtypen

Basierend auf dem Materialtyp ist der Markt für Stahlgitter in Edelstahlgitter, Kohlenstoffstahlgitter und Aluminiumstahlgitter segmentiert. Das Segment Edelstahlgitter führte den Markt mit dem größten Anteil im Jahr 2019 an. Edelstahl hat gute Steifigkeits-, Festigkeits-, Haltbarkeits- sowie Verschleiß- und Korrosionsbeständigkeitseigenschaften. Es wird als einer der Hauptbestandteile in Industriemaschinen und Elektronik verwendet, wobei eine hohe Verschleiß- und Korrosionsbeständigkeit eine wichtige Überlegung ist. Edelstahlgitter werden als Industrie-Stabgitter bezeichnet. Darüber hinaus sind für Edelstahlgitter normalerweise verschiedene Edelstahlqualitäten erhältlich, wobei gängigere Qualitäten weniger teuer sind. Die zunehmende Verwendung von Edelstahlgittern in der chemischen Verarbeitung, Wasseraufbereitung, Lebensmittelverarbeitung, Öl- und Gasproduktion und in der Outdoor-Industrie unterstützt das Wachstum des Edelstahlgittermarktes.

Einblicke in den Oberflächentyp

Basierend auf der Oberflächenart ist der Markt für Stahlgitter in glatte und gezackte Stahlgitter unterteilt. Das Segment der glatten Stahlgitter war 2019 marktführend. Glatte Stahlgitter werden aus Aluminiumstahlstäben, Kohlenstoffstahlstäben und Edelstahlstäben hergestellt. Glatte Stahlgitter können in verschiedene Typen unterteilt werden, wie z. B. geschweißte glatte Stahlgitter, gestauchte glatte Stahlgitter, pressverriegelte glatte Stahlgitter und genietete glatte Stahlgitter. Sie werden auch als glatte Oberflächengitter bezeichnet und sind die am häufigsten verwendete Gitterart in fast allen Anwendungen.

Anwendungseinblicke

Basierend auf der Anwendung ist der globale Markt für Stahlgitter in Treppenstufen, Gehwege, Plattformen, Sicherheitszäune, Drainageabdeckungen, Grabenabdeckungen und andere unterteilt. Das Segment Treppenstufen führte 2019 den globalen Markt für Stahlgitter an. Treppenstufen bestehen normalerweise aus kohlenstoffarmem Stahl, Aluminiumstahl und Edelstahlgittern. Sie sind so konstruiert, dass sie eine ausgezeichnete chemische Stabilität aufweisen und daher in korrosiven und rauen Umgebungen verwendet werden können. Treppenstufen sind sowohl für industrielle als auch für kommerzielle Anwendungen erhältlich und können in Fabriken oder Parks für den dauerhaften oder vorübergehenden Gebrauch installiert werden. Zu den verschiedenen Arten von Treppenstufen auf Stahlgitterbasis gehören Pressstufen, geschweißte Treppenstufen, gestauchte Treppenstufen und genietete Treppenstufen. Die Eigenschaften wie einfache Installation, gute Belüftung, Rutsch- und Korrosionsbeständigkeit, niedrige Wartungskosten sowie hohe Festigkeit und Tragfähigkeit führen zum Wachstum des Marktes für das Segment Treppenstufen.

Alabama Metal Industries Corporation; Grating Pacific; Interstate Gratings; Kraty Mostostal Kraków SP. Z OO; Lichtgitter GmbH; Lionweld Kennedy Flooring Ltd; Polimex-Mostostal SA; Gebrüder MEISER GmbH; Nucor Corporation; Ohio Gratings Inc.; P&R Metals, Inc.; Roto BV; Valmont Industries, Inc.; Indiana Gratings Inc; und Marco Specialty Steel, Inc. gehören zu den wichtigsten Akteuren auf dem Markt für Stahlgitterroste. Diese Unternehmen bieten ihre Produkte in mehreren Ländern der Welt an, was ihnen hilft, einen breiteren Kundenstamm zu bedienen. Sie legen großen Wert auf die Entwicklung qualitativ hochwertiger und innovativer Produkte. Die Akteure auf dem Markt für Stahlgitterroste sind stark in Strategien wie Fusionen und Übernahmen sowie Produkteinführungen involviert. So kündigte Lichtgitter im Jahr 2020 Pläne an, die Produktionsfläche seines Werks in Houston (Texas, USA) durch den Bau zusätzlicher Büros zu erweitern, mit dem ultimativen Ziel, die Produktionskapazität zu erhöhen.

Regionale Einblicke in den Stahlgittermarkt

Die regionalen Trends und Faktoren, die den Markt für Stahlgitter im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Stahlgittern in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Stahlgittermarkt

Umfang des Marktberichts über Stahlgitter

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2019 | 77,49 Milliarden US-Dollar |

| Marktgröße bis 2027 | 138,7 Milliarden US-Dollar |

| Globale CAGR (2019 - 2027) | 7,6 % |

| Historische Daten | 2017-2018 |

| Prognosezeitraum | 2020–2027 |

| Abgedeckte Segmente | Nach Materialtyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte von Stahlgittern: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Stahlgitter wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Stahlgitterroste tätigen Unternehmen sind:

- Alabama Metal Industries Corporation

- Gitter Pazifik

- Zwischenstaatliche Gitter

- Kraty Mostostal Krakau SP. Z OO

- Lichtgitter GmbH

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Stahlgitterroste

Bericht-Spotlights

- Progressive Branchentrends auf dem globalen Markt für Stahlgitter unterstützen die Akteure bei der Entwicklung wirksamer langfristiger Strategien

- In Industrie- und Entwicklungsländern angewandte Strategien für Unternehmenswachstum

- Quantitative Analyse des Stahlgittermarktes von 2017 bis 2027

- Schätzung der Nachfrage nach Stahlgitterrosten in verschiedenen Branchen

- PEST-Analyse zur Veranschaulichung der Wirksamkeit der in der Branche tätigen Käufer und Lieferanten

- Aktuelle Entwicklungen zum Verständnis des Wettbewerbsmarktszenarios und der Nachfrage nach Stahlgittern

- Markttrends und -aussichten sowie Faktoren, die das Wachstum des Stahlgittermarktes vorantreiben und bremsen

- Verständnis für Strategien, die das kommerzielle Interesse am Wachstum des Marktes für Stahlgitter untermauern und den Entscheidungsprozess ermöglichen

- Stahlgitter Marktgröße an verschiedenen Knotenpunkten des Marktes

- Detaillierte Übersicht und Segmentierung des Stahlgittermarktes sowie seiner Branchendynamik

- Marktgröße in verschiedenen Regionen mit vielversprechenden Wachstumschancen

Stahlgittermarkt nach Materialtyp

- Edelstahlgitter

- Gitterrost aus Kohlenstoffstahl

- Aluminium-Stahlgitter

Stahlgittermarkt, nach Oberflächentyp

- Einfaches Stahlgitter

- Gezacktes Stahlgitter

Stahlgitter Markt, nach Anwendung

- Treppenstufen

- Gehwege

- Plattformen

- Sicherheitszaun

- Drainageabdeckungen

- Grabenabdeckungen

- Sonstiges

Firmenprofile

- Alabama Metal Industries Corporation

- Gitter Pazifik

- Zwischenstaatliche Gitter

- Kraty Mostostal Krakau SP. Z OO

- Lichtgitter GmbH

- Lionweld Kennedy Flooring Ltd

- Polimex-Mostostal SA

- Gebrüder MEISER GmbH

- Nucor Corporation

- Ohio Gratings Inc.

- P&R Metals, Inc.

- Roto BV

- Valmont Industries, Inc.

- Indiana Gratings Inc

- Marco Spezialstahl, Inc.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Stainless steel has good stiffness, wear, and corrosion resistance properties. Stainless steel is widely used steel grating materials. The stainless steel components that are employed in stainless steel grating possess high wear & corrosion stability. Stainless Steel is mainly applied to industrial machinery, electronics, and the industry, where good wear and corrosion resistance are essential. Stainless steel grating is called as industrial-grade bar grating and is strong, durable, and corrosive resistant for all load-bearing applications. It is majorly used for pedestrian and light vehicle traffic. Furthermore, different stainless steel grades are normally available for stainless steel grating, with lower costs for more common grades. Increasing use of stainless steel grating in chemical processing, water treatment, food processing, oil and gas producing, and outdoor industries is expected to drive the stainless steel grating segment growth.

The major players operating in the global steel grating market are Alabama Metal Industries Corporation; Grating Pacific ; Interstate Gratings; Kraty Mostostal Kraków SP. Z O.O. ; Lichtgitter GmbH ; Lionweld Kennedy Flooring Ltd ; Polimex-Mostostal SA ; Gebrüder MEISER GmbH ; Nucor Corporation ; Ohio Gratings Inc.; P&R Metals, Inc. ; Roto B.V. ; Valmont Industries, Inc.; Indiana Gratings Inc; Marco Specialty Steel, Inc. and among others.

In 2019, Asia Pacific held the largest share of the global steel grating market. The Asia Pacific encompasses a massive amount of opportunities for the growth of steel grating. The region has surfaced as one of the prominent markets for the utilization of steel grating. China are India are the major contributors for the market. The rising demand for steel grating in the Asia Pacific region has attracted the manufacturers to establish their presence in the region that has further fueled the demand for the steel grating market in the Asia Pacific. This shift has fueled the growth of the market in the region.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Global Steel Grating Market

- Alabama Metal Industries Corporation

- Grating Pacific

- Interstate Gratings

- Kraty Mostostal Kraków SP. Z O.O.

- Lichtgitter GmbH

- Lionweld Kennedy Flooring Ltd

- Polimex-Mostostal SA

- Gebrüder MEISER GmbH

- Nucor Corporation

- Ohio Gratings Inc.

- P&R Metals, Inc.

- Roto B.V.

- Valmont Industries, Inc.

- Indiana Gratings Inc

- Marco Specialty Steel, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht