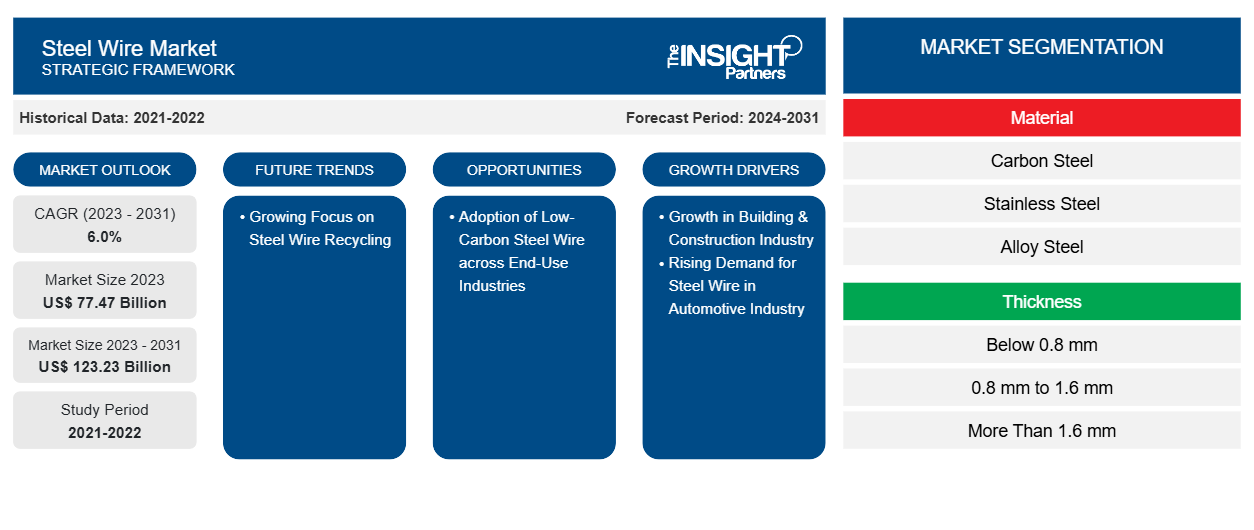

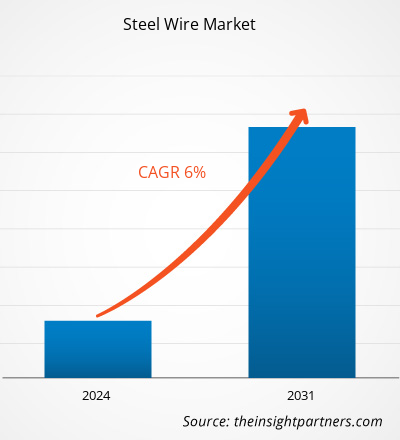

Der Markt für Stahldrähte soll von 77,47 Milliarden US-Dollar im Jahr 2023 auf 123,23 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt soll zwischen 2023 und 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,0 % verzeichnen. Enorme Entwicklungen in der Bauindustrie aufgrund des Bevölkerungswachstums und der Elektrifizierung von Automobilen sind die aktuellen transformativen Trends auf dem Markt für Stahldrähte.

Stahldraht-Marktanalyse

Stahldrahtgeflecht wird zur Betonverstärkung von Platten und Wänden im Wohn- und Gewerbebau verwendet. Bei Infrastrukturentwicklungsprojekten wird technisches Stahldrahtgeflecht zum Bau von Brücken und Barrieren verwendet. Mit erheblichen Investitionen in Infrastrukturprojekte gewinnt der Stahldrahtmarkt an Fahrt. Da kohlenstoffarmer Stahl außerdem sehr robust und langlebig ist, ist er ein bevorzugtes Material für den Bau von Gebäuden, die extremen Wetterbedingungen ausgesetzt sind. Mit dem wachsenden Trend zur Nachhaltigkeit hat die Verwendung von kohlenstoffarmem Stahl in verschiedenen Sektoren zugenommen, um die Umweltbelastung zu minimieren. Daher wird erwartet, dass die Verwendung von kohlenstoffarmem Stahldraht in allen Endverbrauchsbranchen in den kommenden Jahren potenzielle Wachstumschancen für den Markt schafft.

Marktübersicht für Stahldraht

Stahldraht wird häufig verwendet, um unter anderem Stahldrahtgeflechte, Stahldrahtseile und Kabel herzustellen. Er wird aus verschiedenen Materialien hergestellt, wie Kohlenstoffstahl, legiertem Stahl und Edelstahl. Edelstahl ist ein kostengünstiges, korrosionsbeständiges Material mit hoher Haltbarkeit. Drähte aus Edelstahl sind für verschiedene Anwendungen sehr anpassungsfähig, da sie in verschiedenen Größen und Formen erhältlich sind. Darüber hinaus ist Kohlenstoffstahl eine Legierung aus Kohlenstoff und Eisen. Kohlenstoffstahldraht wird hergestellt, indem warmgewalzte Stäbe durch kleinere Matrizen gezogen werden. Der Ziehprozess härtet den Stahl und macht ihn fester. Legierter Stahl besteht aus Kohlenstoff und Legierungsmaterialien wie Mangan, Chrom, Nickel, Molybdän und Vanadium. Der Herstellungsprozess von legiertem Stahldraht umfasst das Schmelzen des Rohmaterials in einem Lichtbogenofen. Darüber hinaus wird Stahldraht aufgrund seiner Vielseitigkeit häufig in Bauanwendungen eingesetzt. Er verleiht Gebäuden und Strukturen Festigkeit, Haltbarkeit und Sicherheit.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Stahldrahtmarkt:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Stahldrahtmarkt

Steigende Nachfrage nach Stahldraht in der Automobilindustrie

Die Automobilindustrie erlebt aufgrund des technologischen Fortschritts und einer steigenden Nachfrage nach SUVs, Crossovers und anderen leichten Lastwagen ein robustes Wachstum. Laut dem im Januar 2023 vom Verband der europäischen Automobilhersteller (ACEA) veröffentlichten Bericht stieg die Autoproduktion in Nordamerika um 10,3 % und erreichte 2022 im Vergleich zu 2021 10,4 Millionen Einheiten. Ebenso wuchs die Pkw-Produktion in Südkorea um 7,6 % und erreichte im gleichen Zeitraum 3,4 Millionen Einheiten. Der vom ACEA veröffentlichte Bericht gab an, dass die weltweite Pkw- Produktion im Jahr 2022 68 Millionen Einheiten betrug, was einem Anstieg von 7,9 % gegenüber 2021 entspricht.

Nach Angaben der Organisation Internationale des Constructeurs d'Automobiles (OICA) wurden in Nordamerika sowie Süd- und Mittelamerika im Jahr 2021 über 16,1 Millionen Nutzfahrzeuge und Personenkraftwagen produziert; die Zahl ist um 10 % gestiegen und lag im Jahr 2022 bei über 17,7 Millionen Nutzfahrzeugen und Personenkraftwagen. Einige Automobilunternehmen investieren massiv in die Automobilherstellung, um die Produktion und den Gesamtabsatz zu steigern. Laut dem jährlichen Global Electric Vehicle Outlook der Internationalen Energieagentur wurden im Jahr 2022 weltweit über 10 Millionen Elektroautos verkauft, und die Verkäufe sollen um 35 % steigen und im Jahr 2023 14 Millionen erreichen. Stahldraht hat in der Automobilindustrie ein ausgeprägtes Anwendungsspektrum, darunter Federn, Kabel, Aufhängungskomponenten und andere Verdrahtungskomponenten. Stahldraht wird zur Herstellung von Komponenten wie Stoßfängern, Sitzrahmen, Lenkrädern und Kabeln verwendet. Somit treibt die steigende Nachfrage nach Stahldraht in der Automobilindustrie das Marktwachstum an.

Einführung von kohlenstoffarmem Stahldraht in allen Endverbrauchsbranchen

Kohlenstoffarmer Stahl bietet mehrere Vorteile wie Festigkeit und Haltbarkeit bei kalten Temperaturen. Der globale Übergang zur Nachhaltigkeit hat die Einführung von kohlenstoffarmem Stahl in verschiedenen Branchen gefördert und so die Umweltprobleme minimiert. Kohlenstoffarme Stahldrähte werden häufig bei der Herstellung von Federn, Drahtgeflecht, Verstärkungen, Trennwänden, Kabeln und Materialhandhabungsanwendungen verwendet. Kohlenstoffarme Stahldrähte werden auch in Brücken, Decks und Balkonen für den Strukturbau verwendet. In der Luft- und Raumfahrtindustrie wird er außerdem zur Herstellung von Fahrwerksstreben verwendet. In der Automobilindustrie wird er zur Herstellung von Autokomponenten verwendet. Im März 2024 gab die Nucor Corporation eine neue Vereinbarung mit Mercedes-Benz zur Lieferung von kohlenstoffarmem Stahl für das Produktionswerk des Automobilherstellers in Alabama, USA, bekannt. Dies ist die jüngste Vereinbarung in einer Reihe von Verträgen zwischen dem Automobilhersteller und Mercedes-Benz, darunter die Vereinbarungen für das in Alabama ansässige Werk mit Steel Dynamics und H2 Green Steel (einem schwedischen Startup) zur Lieferung von kohlenstoffarmem Stahl für Fahrzeuge in Europa. Daher ist zu erwarten, dass die Einführung von kohlenstoffarmem Stahldraht in allen Endverbrauchsbranchen im Prognosezeitraum zahlreiche Möglichkeiten für das Wachstum des Stahldrahtmarktes schaffen wird.

Segmentierungsanalyse des Stahldrahtmarktberichts

Wichtige Segmente, die zur Ableitung der Marktanalyse für Stahldraht beigetragen haben, sind Material, Dicke und Anwendung.

- Basierend auf dem Material wird der Stahldrahtmarkt in Edelstahl, Kohlenstoffstahl und legierten Stahl unterteilt. Das Segment Kohlenstoffstahl hatte im Jahr 2023 den größten Marktanteil.

- Nach Dicke wird der Markt in unter 0,8 mm, 0,8 mm bis 1,6 mm und über 1,6 mm unterteilt. Das Segment 0,8 mm bis 1,6 mm hatte im Jahr 2023 den größten Marktanteil.

In Bezug auf die Anwendung ist der Markt in Bauwesen, Automobilbau, Luft- und Raumfahrt, Bergbau, Schifffahrt, Landwirtschaft und andere segmentiert. Im Jahr 2023 dominierte das Bausegment den Markt.

Stahldraht Marktanteilsanalyse nach Geografie

Der geografische Umfang des Marktberichts für Stahldraht ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Im Jahr 2023 dominierte der asiatisch-pazifische Raum den Marktanteil von Stahldrähten. Laut der International Trade Administration werden die Gesamtinvestitionen in Chinas Infrastruktur während des 14. Fünfjahresplans (2021–2025) voraussichtlich ~4,2 Billionen US-Dollar erreichen. Außerdem haben die Nationale Entwicklungs- und Reformkommission (NDRC) und das chinesische Verkehrsministerium im Jahr 2022 das Dokument zur Planung des nationalen Autobahnnetzes vorgestellt, das sich auf den Bau eines effizienten, umweltfreundlichen, intelligenten und sicheren modernen Autobahnnetzes konzentriert, das voraussichtlich bis 2035 fertiggestellt sein wird. Der Plan sieht auch den Bau einer 461.000 km langen Autobahn vor – darunter 162.000 km Schnellstraßen. In der Baubranche wird Edelstahldraht zum Verankern von Gebäuden und zum Heben schwerer Lasten, zum Bau von Brücken und zum Aufhängen von Gerüstsystemen verwendet. Daher wird erwartet, dass die Entwicklung in der Baubranche den Stahldrahtmarkt im asiatisch-pazifischen Raum in den kommenden Jahren ankurbeln wird.

Europa hatte 2023 den zweitgrößten Anteil am Stahldrahtmarkt. Norwegen ist ein bedeutender Erdgasexporteur. Laut dem Energieministerium und der norwegischen Offshore-Direktion belief sich der Exportwert von Rohöl, Kondensat und Erdgas im Jahr 2022 auf 181,12 Milliarden US-Dollar. Laut der US-Energieinformationsbehörde war Europa 2023 das volumenmäßig wichtigste Exportziel für US-Rohölexporte. Die steigenden Rohölimporte aus den USA in europäische Länder treiben den Seetransport und die Schifffahrtsaktivitäten weiter voran. Stahldraht wird bei der Herstellung von Stahldrahtseilen verwendet, die in verschiedenen Branchen ein breites Anwendungsspektrum haben. In der Öl- und Gasindustrie werden Stahldrahtseile verwendet, um die Produktivität auf Bohrinseln zu steigern und Ausfallzeiten zu minimieren. Sie werden bei der Verankerung in tiefen Gewässern, bei Offshore-Kränen und -Winden sowie bei Bohrungen eingesetzt. Daher wird erwartet, dass die wachsende Schifffahrts-, Bau- und Automobilindustrie in Europa die Nachfrage nach Stahldrähten im Prognosezeitraum steigern wird.

Regionale Einblicke in den Stahldrahtmarkt

Die regionalen Trends und Faktoren, die den Stahldrahtmarkt während des Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie des Stahldrahtmarkts in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Holen Sie sich die regionalen Daten für den Stahldrahtmarkt

Umfang des Marktberichts über Stahldraht

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 77,47 Milliarden US-Dollar |

| Marktgröße bis 2031 | 123,23 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 6,0 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Material

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für Stahldraht wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Stahldrahtmarkt tätigen Unternehmen sind:

- ArcelorMittal SA

- Nippon Steel SG Wire Co Ltd

- JFE Steel Corp

- TATA Steel Ltd

- Kobe Steel GmbH

- JSW Steel GmbH

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Stahldrahtmarkt

Neuigkeiten und aktuelle Entwicklungen zum Stahldrahtmarkt

Der Stahldrahtmarkt wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Stahldrahtmarkt aufgeführt:

- Ovako hat einen Partnerschaftsvertrag mit FNsteel unterzeichnet, um die Kohlenstoffintensität bei der Walzdrahtproduktion in ganz Europa zu reduzieren. (Quelle: Ovako, Pressemitteilung, April 2024)

- Tata Steel gab seine Fusion mit Indian Steel & Wire Products bekannt. Mit dieser Fusion wurden sieben Tochterunternehmen zusammengelegt, um Synergien, Effizienz und Kostensenkung zu erzielen. (Quelle: Tata Steel, Pressemitteilung, Februar 2023)

- Schnitzer Steel Industries hat GRN Steel auf den Markt gebracht, eine Produktlinie mit CO2-neutralen Produkten aus seinem Produktionsbetrieb Cascade Steel. (Quelle: Schnitzer Steel Industries, Pressemitteilung, März 2022)

- JSW Steel hat Neotrex Steel, ein im Bau befindliches Projekt für vorgespannte Betonstränge mit geringer Relaxation, von Everbest Consultancy Services übernommen. (Quelle: JSW Steel, Unternehmenswebsite, März 2021)

Marktbericht zu Stahldraht – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Stahldraht (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Stahldrahtmarktgröße und -prognose auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Stahldrahtmarkttrends sowie Marktdynamik wie Treiber, Beschränkungen und wichtige Chancen

- Detaillierte Porter's Five Forces und SWOT-Analyse

- Stahldrahtmarktanalyse mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen auf dem Stahldrahtmarkt

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Dried Blueberry Market

- Visualization and 3D Rendering Software Market

- Trade Promotion Management Software Market

- Cosmetic Bioactive Ingredients Market

- Ketogenic Diet Market

- Precast Concrete Market

- Medical Audiometer Devices Market

- Rare Neurological Disease Treatment Market

- Workwear Market

- Microplate Reader Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

steel wire is extensively used to fabricate steel wire mesh, steel wire rope, and cables, among others. It is manufactured from several materials, such as carbon steel, alloy steel, and stainless steel. Stainless steel is a low-cost, corrosion-resistant material with high durability. Wires made of stainless steel are highly adaptable for different applications as they are available in various sizes and shapes. Further, carbon steel is an alloy consisting of carbon and iron. Carbon steel wire is produced by drawing hot rolled rods through smaller dies. The drawing process hardens the steel, making it stronger. Alloy steel is made of carbon and alloying materials such as manganese, chromium, nickel, molybdenum, and vanadium. The alloy steel wire manufacturing process includes melting raw material in an electric arc furnace. Moreover, steel wire is highly utilized in construction applications due to its versatility. It provides strength, durability, and safety to buildings and structures. All these factors drive the steel wire market growth.

The automotive segment is expected to register the highest CAGR in the steel wire market from 2023 to 2031. The automotive industry is one of the major consumers of steel wire. steel wire is used to create a variety of components and assemblies, making it an essential component in the manufacturing of cars. steel wire is used for making springs, cables, and other suspension components, as well as connecting the internal wirings that allow the car to communicate with its various systems. steel wire is also used to reinforce plastic components, such as bumpers, to increase its strength and improve the safety of the car. Further, steel wire is used in the exhaust, steering, interior, and exterior components. All these factors are expected to drive the automotive segment growth from 2023 to 2031.

The 0.8 mm to 1.6 mm segment held the largest share of the global steel wire market in 2023. steel wire with thickness ranging from 0.8 mm to 1.6 mm provides balancing strength and flexibility. It is employed across a variety of industries due to its versatile mechanical properties and adaptability. The wire is manufactured precisely to ensure consistency in diameter and performance, thereby meeting diverse application requirements. It possesses high tensile strength, which helps endure significant loads and stresses without deformation. Its moderate thickness ensures flexibility is retained, enabling steel wire to be bent and shaped as needed. Moreover, this wire exhibits good wear resistance and enhanced corrosion resistance, making it suitable for both indoor and outdoor environments. All these factors led to the dominance of 0.8 mm to 1.6 mm segment in 2023.

The carbon steel segment held the largest share in the global steel wire market in 2023. Carbon steel is an alloy consisting of carbon and iron. Carbon steel wire is produced by drawing hot rolled rods through smaller dies. The drawing process hardens the steel, making it stronger. The wire is then heated, making it more ductile and malleable. The specific ratio of iron to carbon varies depending on the properties of the final product. There are four major types of carbon steel wire, i.e., low carbon steel wire, medium carbon steel wire, high carbon steel wire, and ultra high carbon steel wire. The properties of carbon steel wire include tensile strength, malleable nature, and hardness, which boosts its utilization in various industries. Carbon steel wire is used in construction and agriculture applications, manufacturing of clothes hangers, automobile parts, and various other applications. These factors led to the dominance of the carbon steel segment in 2023.

A few players operating in the global steel wire market include ArcelorMittal SA, Nippon Steel SG Wire Co Ltd, JFE Steel Corp, TATA Steel Ltd, Kobe Steel Ltd, JSW Steel Ltd, The HEICO Companies LLC, NV Bekaert SA, Tianjin Huayuan Metal Wire Products Co Ltd, and Henan Hengxing Science and Technology Co Ltd.

In 2023, Asia Pacific held the largest share of the global steel wire market. The rising urbanization rates have surged construction activities, particularly in the commercial and residential sectors. This, in turn, has accelerated the demand for steel wire products. Moreover, rising disposable income levels across Asia Pacific have empowered consumers to invest more in enhancing their living spaces. As a result, there has been a growing preference for construction materials options such as steel wire. All these factors led to the dominance of the Asia Pacific region in 2023.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Steel Wire Market

- ArcelorMittal SA

- Nippon Steel SG Wire Co Ltd

- JFE Steel Corp

- TATA Steel Ltd

- Kobe Steel Ltd

- JSW Steel Ltd

- The HEICO Companies LLC

- NV Bekaert SA

- Tianjin Huayuan Metal Wire Products Co Ltd

- Henan Hengxing Science and Technology Co Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht