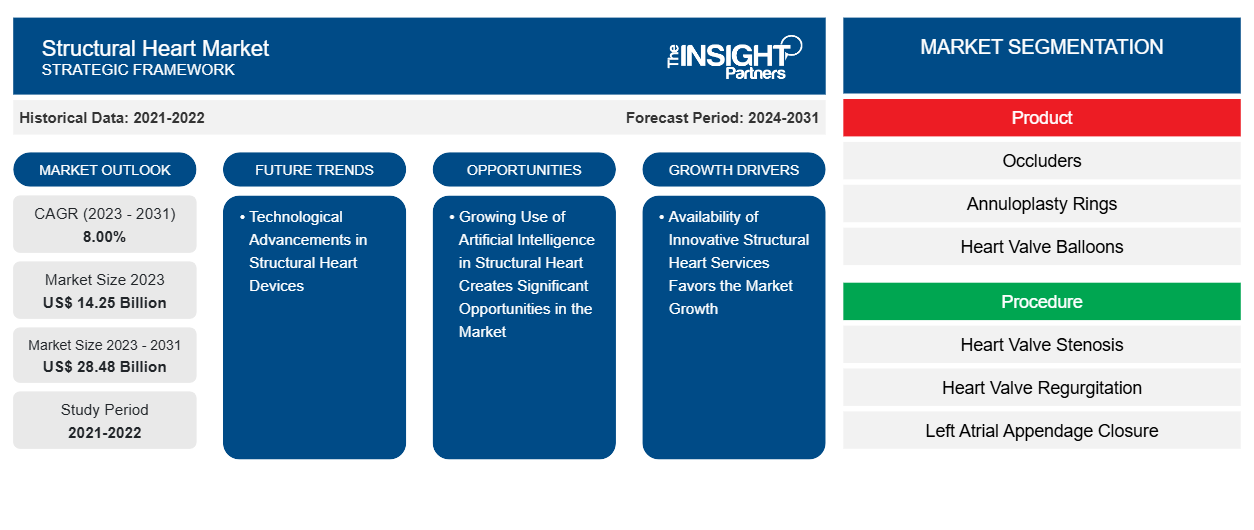

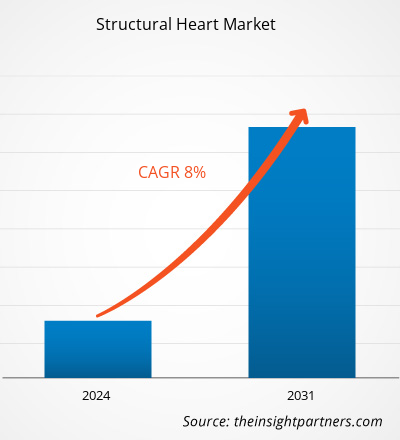

Der Markt für strukturelle Herzgeräte soll von 14,25 Milliarden US-Dollar im Jahr 2023 auf 28,48 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt wird zwischen 2023 und 2031 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,00 % verzeichnen. Der technologische Fortschritt bei strukturellen Herzgeräten wird wahrscheinlich weiterhin ein wichtiger Trend auf dem Markt bleiben.

Strukturelle Herz-Marktanalyse

Geräte und Verfahren zur Behandlung struktureller Herzerkrankungen wie angeborener Herzfehler, Herzklappenfehler und Kardiomyopathie sind im Markt für strukturelle Herzerkrankungen enthalten. Die wachsende alternde Bevölkerung, die steigende Zahl kardiovaskulärer Erkrankungen und technologische Durchbrüche treiben diesen Markt an. Die führenden Unternehmen auf diesem Markt sind Abbott Laboratories, LivaNova PLC, Edwards Lifesciences Corporation, Boston Scientific Corporation usw. Diese Unternehmen konzentrieren sich auf Forschung und Entwicklung, strategische Übernahmen, Fusionen und die Einführung neuer Produkte, um ihre Marktpositionen zu behaupten und auszubauen.

Struktureller Herzmarktüberblick

Laut der Weltgesundheitsorganisation (WHO) sind Herz-Kreislauf-Erkrankungen weltweit die zweithäufigste Todesursache. Daher werden verschiedene Initiativen ergriffen, um Herz-Kreislauf-Erkrankungen unter Kontrolle zu bringen. Herzklappenerkrankungen gelten als eine der häufigsten Ursachen für Herzversagen. Degenerative Erkrankungen der Aorten- und Mitralklappen sowie Erkrankungen der dysfunktionalen Trikuspidalklappe führen in schweren Fällen zu einem schlechteren Krankheitsverlauf. Minimalinvasive, chirurgische und katheterbasierte Eingriffe bei strukturellen Herzerkrankungen haben in letzter Zeit dramatisch zugenommen. Das von der British Heart Foundation (BHF) veröffentlichte UK Factsheet vom Januar 2022 zeigt, dass in Großbritannien ~7,6 Millionen Menschen mit Herz-Kreislauf-Erkrankungen leben. Der gleichen Quelle zufolge wurden im Jahr 2021 im Land bei ~4 Millionen Männern und ~3,6 Millionen Frauen Herz- und Kreislauferkrankungen diagnostiziert. Die hohe Prävalenz von Herz-Kreislauf-Erkrankungen führt zu einer hohen Nachfrage nach Behandlungsverfahren wie Angioplastie und Herzchirurgie zum Überleben. Dies schafft Chancen für Unternehmen, die unter anderem strukturelle Herzklappen und Anuloplastieringe anbieten.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für strukturelles Herz:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen des strukturellen Herzmarktes

Verfügbarkeit innovativer struktureller Herzdienste fördert das Marktwachstum

Die Verfügbarkeit technologisch fortschrittlicher Produkte und Behandlungsservices ermöglicht es Chirurgen, Ärzten und anderen Gesundheitsdienstleistern, ihren Patienten erstklassige Dienstleistungen anzubieten, die ihnen helfen, eine optimale Lebensqualität aufrechtzuerhalten. Die Innovationen beschränken sich nicht auf Gesundheitseinrichtungen, sondern erstrecken sich auch auf Programme, die Patienten dabei helfen, von den Behandlungseinrichtungen zu profitieren. Herzkrankheiten sind komplex und der Erfolg ihrer Behandlung hängt von Innovationen ab, die Behandlungsmöglichkeiten ermöglichen, die früher als unmöglich galten. Der Bereich der Behandlung von Herzkrankheiten – von strukturellen Erfindungen bis hin zu chirurgischen Klappentherapien – hat in den letzten Jahrzehnten bahnbrechende Innovationen erlebt. Unternehmen auf dem Markt für strukturelle Herzerkrankungen bieten ein breites Portfolio an Lösungen für verschiedene Herzerkrankungen, darunter Gefäßerkrankungen, unregelmäßigen Herzschlag und Herzklappenerkrankungen. Ärzte können jetzt Arrhythmien behandeln, indem sie Fernüberwachungsgeräte verwenden, um ihre Patienten im Auge zu behalten und so eine Reihe struktureller Herzerkrankungen zu behandeln.arrhythmias by using remote monitoring devices to keep a tab on their patients, thereby treating an array of structural heart conditions.

Die Food and Drug Administration (FDA) hat verschiedene Therapien zugelassen, die auf ausgewählte Patientengruppen beschränkt sind. So bietet Premier Health, einer der innovativen Anbieter struktureller Herzdienste, eine Alkoholseptumablation zur Behandlung hypertropher Kardiomyopathie an. Die Therapie verwendet hauptsächlich eine katheterbasierte Technologie. Bei der Ballonvalvuloplastie wird ein transkatheteraler Ansatz zur Erweiterung steifer und enger Herzklappen verwendet, bei der transkatheteralen Reparatur eines Vorhofseptumdefekts wird eine Öffnung zwischen dem linken und dem rechten Herzvorhof ohne Operation geschlossen, und weitere Dienste werden angeboten. Das Herz- und Gefäßzentrum von CentraCare verwendete die Vorplanungssoftware True3D und HTG von EchoPixel, die Mixed-Reality-Funktionen bietet, die es strukturellen Herzbehandlungsteams ermöglichen, mit einer holografischen Echtzeitversion der Anatomie des Patienten zu interagieren, ohne ihn physisch zu berühren oder Kontrastmitteln und Strahlung auszusetzen. Im August 2021 wurde in Chennai die erste 3D-gedruckte Herzklappe eines indischen Herstellers entwickelt.hypertrophic cardiomyopathy. The therapy mainly uses a catheter-based technology. Balloon valvuloplasty uses a transcatheter approach for widening up stiff and narrow heart valves, atrial septal defect transcatheter repair, which closes an opening between the heart’s left, and the service providers providing the right atrium without surgery and more services. CentraCare's Heart & Vascular Center used EchoPixel's True3D and HTG pre-planning software, which provides mixed reality capabilities that allow structural heart care teams to interact with a real-time holographic version of the patient's anatomy without physically touching it or exposing it to contrast agents and radiations. In August 2021, the first 3D-printed heart valve of an Indian make was developed in Chennai.

Die innovativen Technologien und Techniken struktureller Herzprogramme sind speziell darauf ausgelegt, eine qualitativ hochwertige Versorgung für die besten Patientenergebnisse, weniger Komplikationen und kürzere Genesungszeiten mit langfristigen Vorteilen zu bieten. Solche Technologien werden wahrscheinlich mehr Patienten mit strukturellen Herzerkrankungen anziehen. Letztendlich werden die Vorteile der Dienstleistungen wahrscheinlich das Marktwachstum im Prognosezeitraum steigern.forecasted period.

Der zunehmende Einsatz künstlicher Intelligenz im Bereich der Herzstruktur schafft erhebliche Marktchancen

Die Anzahl interventioneller Eingriffe bei strukturellen Herzerkrankungen (SHD), wie z. B. transkatheterale Klappenoperationen, hat in den letzten Jahren erheblich zugenommen, was den Bedarf an fundiertem Wissen über die optimale anatomische räumliche Orientierung während dieser Eingriffe auslöste. Dies hat zur Entwicklung neuer Verfahrensmöglichkeiten und Technologien in der periprozeduralen Planung geführt. Die hybride Fusionsbildgebung (FI) kombiniert mehrere Modalitäten mit Fluoroskopie, hauptsächlich basierend auf Mehrschicht-Spiralcomputertomographie (MSCT) und Echokardiographie. Laufende Entwicklungen im Bereich des maschinellen Lernens und der künstlichen Intelligenz (KI) erleichtern den routinemäßigen Einsatz individualisierter segmentierter 3D-Herzmodelle, die mehrere Kombinationen verschiedener Bildgebungsmodalitäten ermöglichen. Da KI es Computern ermöglicht, Aufgaben mit unglaublicher Geschwindigkeit und potenziell höherer Präzision als Menschen auszuführen, können Risikostratifizierung und Ergebnisaspekte in Zukunft optimiert werden. Die Anwendung von Computermodellierung, 3D-Druck und KI hat bereits zu Veränderungen in der Verfahrensplanung und der ärztlichen Ausbildung zu SHD geführt. Diese Technologien versprechen auch unbegrenzte Möglichkeiten. Durch weitere Forschung und Entwicklung kann KI die Präzisionsmedizin in jeder Hinsicht voranbringen, einschließlich Diagnose, Behandlungsstratifizierung und Geräteauswahl, Durchführung und Anleitung von Verfahren sowie Überwachung und Rehabilitation nach dem Verfahren/bei der Entlassung.interventional structural heart disease (SHD) procedures, such as transcatheter valve procedures, has increased significantly in recent years, triggering the need for well-founded knowledge about optimal anatomical spatial orientation during these procedures. This has led to the development new procedural capabilities and technologies in periprocedural planning. Hybrid fusion imaging (FI) combines multiple modalities with fluoroscopy, mainly based on multislice spiral computed tomography (MSCT) and echocardiography. Ongoing developments in machine learning and artificial intelligence (AI) facilitate the routine use of individualized segmented 3D heart models that allow for multiple combinations of different imaging modalities. As AI enables computers to perform tasks at a more incredible speed and with potentially better precision than humans, risk stratification and outcome aspects can be optimized in the future. The application of computer modeling, 3D printing, and AI has already led to transformations in procedure planning and physician education on SHD. These technologies also promise unlimited possibilities. With further research and development, AI can advance precision medicine at every step, including diagnosis, treatment stratification and device selection, procedure delivery and guidance, and post-procedure/discharge monitoring and rehabilitation.

Die strukturelle Herzerkrankung ist ein sich rasch entwickelnder Zweig der Kardiologie, und Nordamerika, Europa und andere Entwicklungsländer erleben Fortschritte in den entsprechenden Technologien. Die Zahl der Herz-Kreislauf-Erkrankungen nimmt im Land und auch weltweit zu. Die strukturelle Herzerkrankung befindet sich in Regionen wie dem Asien-Pazifik-Raum, dem Nahen Osten und Afrika im Anfangsstadium der Entwicklung. In Indien beispielsweise bietet das KIMS-Krankenhaus Dienstleistungen für die strukturelle Herzerkrankung in der südindischen Region an. Die meisten Menschen in dieser Region kauen oder rauchen Tabak, und die Zahl der strukturellen Herzerkrankungen nimmt in dieser Region zu. Laut American Heart verursachten Herz-Kreislauf-Erkrankungen im Jahr 2020 weltweit etwa 19,1 Millionen Todesfälle. Im Jahr 2020 hatten Osteuropa und Zentralasien die höchsten kardiovaskulären Sterberaten. Ozeanien, Mitteleuropa, Nordafrika, der Nahe Osten, Afrika südlich der Sahara sowie Süd- und Südostasien meldeten ebenfalls höhere Sterberaten. Angesichts der steigenden Zahl struktureller Herzerkrankungen in den oben genannten Regionen werden die Marktteilnehmer daher wahrscheinlich erhebliche Chancen ergreifen, wirksame Produkte anzubieten.KIMS hospital provides services for the structural heart in the south Indian region. Most of the people in this region chew or smoke tobacco, and the incidence of structural heart disease is increasing in this region. According to the American Heart, cardiovascular diseases caused ~19.1 million deaths worldwide in 2020. In 2020, Eastern Europe and Central Asia had the highest cardiovascular mortality rates. Oceania, Central Europe, North Africa, the Middle East, Sub-Saharan Africa, and South and Southeast Asia also reported higher mortality rates. Thus, with the rising incidence of structural heart diseases in the abovementioned regions, the market players are likely to grab significant opportunities to offer effective products.

Segmentierungsanalyse des Marktberichts zum strukturellen Herzen

Wichtige Segmente, die zur Ableitung der Marktanalyse für strukturelles Herz beigetragen haben, sind Produkt, Verfahren und Endbenutzer.

- Basierend auf dem Produkt ist der Markt für strukturelle Herzerkrankungen in Okkluder, Anuloplastieringe, Herzklappenballons und andere unterteilt. Das Okkludersegment hatte im Jahr 2023 den größten Marktanteil.

- Nach Verfahren wird der Markt in Herzklappenstenose, Herzklappeninsuffizienz und Verschluss des linken Vorhofohrs unterteilt. Das Segment Herzklappenstenose hatte im Jahr 2023 den größten Marktanteil.

- Nach Endverbraucher ist der Markt in Krankenhäuser, ambulante chirurgische Zentren und Herzzentren unterteilt. Das Krankenhaussegment hatte im Jahr 2023 den größten Marktanteil.

Strukturelle Herz-Marktanteilsanalyse nach Geografie

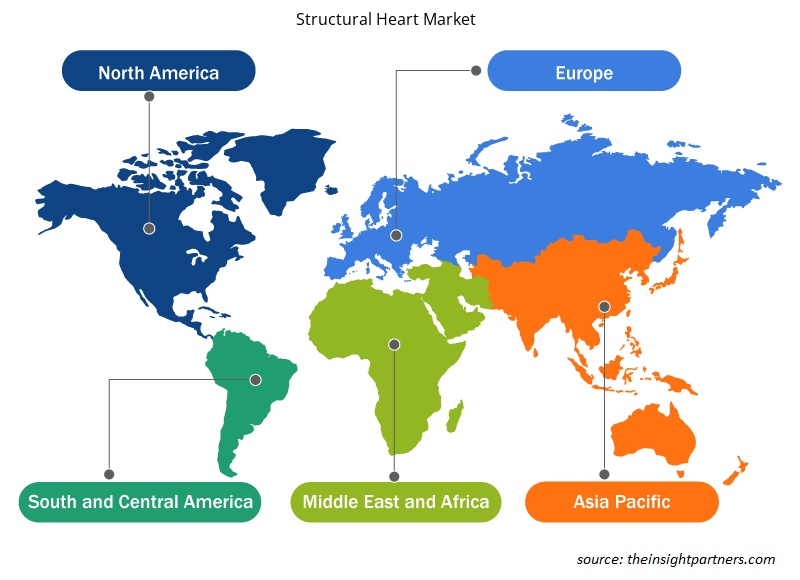

Der geografische Umfang des Marktberichts zum strukturellen Herzen ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Der nordamerikanische Markt für strukturelle Herzerkrankungen ist in die USA, Kanada und Mexiko unterteilt. Das Marktwachstum in dieser Region ist auf die Zunahme der Prävalenz von Herzerkrankungen, vermehrte behördliche Zulassungen, Forschung und Entwicklung sowie die Markteinführung neuer Produkte zurückzuführen. Darüber hinaus wird erwartet, dass viele Herzzentren, Spezialzentren, ambulante chirurgische Zentren und günstige Erstattungsszenarien in der Region das Wachstum des Marktes für strukturelle Herzerkrankungen im Prognosezeitraum ankurbeln werden. Herzklappenerkrankungen sind die häufigste Form struktureller Herzerkrankungen. Laut der Cleveland Clinic sind etwa 2,5 % der Menschen in den USA von Herzklappenerkrankungen betroffen. Dazu gehören Klappeninsuffizienz (undicht) oder Stenose (Verengung). Mitralklappeninsuffizienz ist die häufigste Klappenerkrankung in den Vereinigten Staaten, obwohl auch Aortenstenose sehr häufig ist. Mehr als 2 Millionen Menschen in den USA haben eine undichte Herzklappe. Darüber hinaus haben etwa 1,4 Millionen Erwachsene und 1 Million Kinder in den Vereinigten Staaten einen angeborenen Herzfehler. Angeborene Herzerkrankungen sind die häufigste Geburtsanomalie in den Vereinigten Staaten. Sie betrifft jährlich fast 1 % aller Geburten (~40.000 Babys). Laut der American Heart Association könnte im Jahr 2022 1 von 500 Menschen in den USA an hypertropher Kardiomyopathie leiden. Kardiomyopathie hat viele Ursachen, darunter eine koronare Herzkrankheit, die Folgen einer Virusinfektion, Umwelteinflüsse (z. B. Alkohol) und erbliche Ursachen.

Regionale Einblicke in den Strukturherzmarkt

Die regionalen Trends und Faktoren, die den Markt für strukturelle Herzerkrankungen im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für strukturelle Herzerkrankungen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für strukturelle Herzerkrankungen

Umfang des Marktberichts zum strukturellen Herzen

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 14,25 Milliarden US-Dollar |

| Marktgröße bis 2031 | 28,48 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 8,00 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Produkt

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

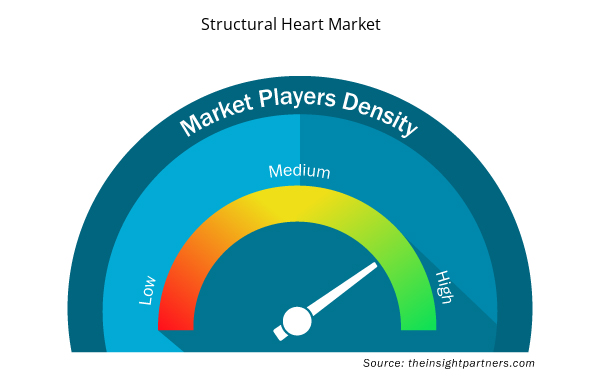

Dichte der Marktteilnehmer für strukturelles Herz: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für strukturelle Herzerkrankungen wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für strukturelle Herzerkrankungen tätigen Unternehmen sind:

- Abbott Laboratories

- Medtronic Plc

- Boston Scientific Corp

- Artivion Inc.

- Edwards Lifesciences Corp

- Lepu Medizintechnik Beijing Co Ltd

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für strukturelle Herzerkrankungen

Neuigkeiten und aktuelle Entwicklungen zum Markt für strukturelle Herzerkrankungen

Der Markt für strukturelle Herzerkrankungen wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für strukturelle Herzerkrankungen aufgeführt:

- Medtronic hat die Wiedereinführung seines Harmony Transcatheter Pulmonary Valve (TPV)-Systems angekündigt, einer minimalinvasiven Alternative zur offenen Herzoperation für Patienten mit angeborenen Herzfehlern und nativem oder chirurgisch repariertem rechtsventrikulärem Ausflusstrakt (RVOT). (Quelle: Medtronic, Pressemitteilung, Februar 2023)

- Genesis MedTech Group (Genesis oder Group) hat die Übernahme von JC Medical (JCM) abgeschlossen, einem Unternehmen für strukturelle Herzerkrankungen, das sich hauptsächlich mit der Entwicklung und dem Design von Transkatheter-Klappenersatzprodukten für die minimalinvasive Behandlung struktureller Herzerkrankungen beschäftigt. Die Übernahme bedeutet, dass Genesis sein Produktportfolio um J-Valve erweitern kann, ein Gerät zum minimalinvasiven Transkatheter-Aortenklappenersatz (TAVR) für Patienten mit Aorteninsuffizienz und -stenose. Diese Ergänzung wird die Fähigkeit der Gruppe erheblich verbessern, die Bedürfnisse von Patienten, interventionellen Kardiologen und Herzchirurgen besser zu erfüllen. (Quelle: Genesis MedTech Group, Pressemitteilung, Februar 2022)

Bericht zum Markt für strukturelle Herzerkrankungen – Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für strukturelles Herz (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Strukturelle Herzmarktgröße und Prognose auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Strukturelle Herzmarkttrends sowie Marktdynamik wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Strukturelle Herzmarktanalyse, die wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen abdeckt.

- Branchenlandschaft und Wettbewerbsanalyse, die die Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen für den Markt für strukturelles Herz umfasst

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Lyophilization Services for Biopharmaceuticals Market

- Skin Graft Market

- Hydrolyzed Collagen Market

- Non-Emergency Medical Transportation Market

- Greens Powder Market

- Wind Turbine Composites Market

- Biopharmaceutical Tubing Market

- Neurovascular Devices Market

- Flexible Garden Hoses Market

- Nurse Call Systems Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The market is expected to register a CAGR of 8.00% during 2023–2031.

Abbott Laboratories, Medtronic Plc, Boston Scientific Corp, Artivion Inc., Edwards Lifesciences Corp, Lepu Medical Technology Beijing Co Ltd, Braile Biomedica Industry, Commerce and Representations Ltd, Aran Biomedical Teoranta, Micro Interventional Devices Inc, Corcym UK Ltd.

Key factors driving the market are the availability of innovative structural heart services and the high demand for structural heart products.

Technological advancements in structural heart devices will likely remain a key trend in the market.

North America dominated the structural heart market in 2023

Trends and growth analysis reports related to Life Sciences : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht