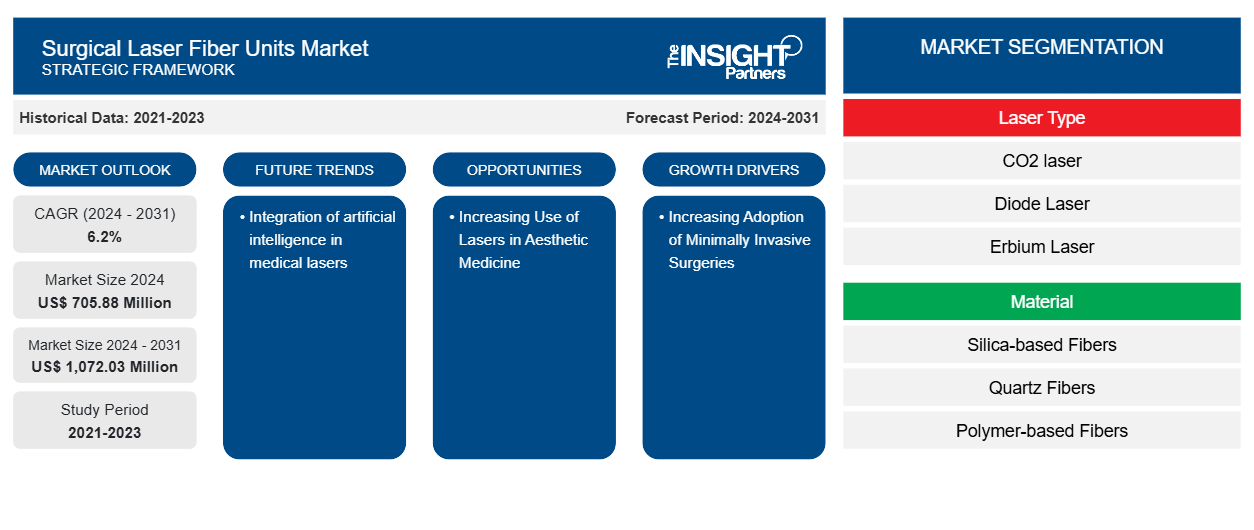

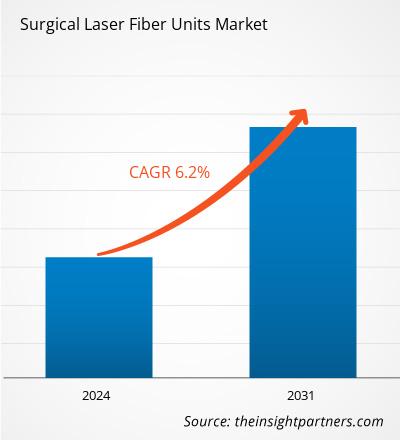

Der Markt für chirurgische Laserfasereinheiten wird voraussichtlich von 705,88 Millionen US-Dollar im Jahr 2024 auf 1.072,03 Millionen US-Dollar im Jahr 2031 anwachsen; der Markt wird voraussichtlich zwischen 2024 und 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,2 % verzeichnen. Die Integration künstlicher Intelligenz in medizinische Laser dürfte in den kommenden Jahren bedeutende Markttrends mit sich bringen.

Marktanalyse für chirurgische Laserfasereinheiten

Mehrere Marktteilnehmer bringen innovative medizinische Laserfasern auf den Markt, was das globale Marktwachstum für chirurgische Laserfasereinheiten ankurbeln dürfte . Einige der jüngsten Produkteinführungen auf dem globalen Markt für chirurgische Laserfasereinheiten sind:

Im August 2023 brachte InnoVoyce eine neue 300-Mikron-Faser auf den Markt, die für mehr Flexibilität und Kontrolle bei Stimmbandoperationen sorgt. Mithilfe eines neuen Verabreichungssystems können Ärzte diese Aspekte optimieren, um Behandlungsbereiche gezielter zu behandeln und das Risiko von Schäden am umliegenden Gewebe zu minimieren.

Im Februar 2023 stellte Honeywell auf der MD&M West sein Spectra Medical Grade (MG) BIO-Portfolio um ultrafeine 25-Decitex-Fasern vor. Diese Fasern sind für minimalinvasive kardiovaskuläre und orthopädische Geräte konzipiert und bieten höhere Festigkeit und längere Lebensdauer als herkömmliche Materialien wie Polyester und Nylon.

Darüber hinaus tragen innovative Laser-Haarentfernungsgeräte von Marktteilnehmern wie Lumenis dazu bei, die Wirksamkeit zu verbessern und die Beschwerden der Patienten zu minimieren. Sie erfüllen damit die Nachfrage nach langanhaltenden Haarentfernungslösungen. Geräte zur endovenösen Laserbehandlung (EVLT) nutzen Laserfasern, um Energie direkt in die Vene zu leiten, wodurch diese sich verschließt und vom Körper resorbiert wird. Unternehmen wie AngioDynamics bieten fortschrittliche Lasersysteme speziell für vaskuläre Anwendungen an. Da die Lasertherapie das Patientenerlebnis und die Behandlungsergebnisse bei ästhetischen Eingriffen verbessert, wird die Nachfrage nach effektiven medizinischen Laserfasern voraussichtlich deutlich steigen.

Marktübersicht für chirurgische Laserfasereinheiten

Die Nachfrage nach Laserfasern wächst in China aufgrund der steigenden Zahl roboterassistierter chirurgischer Eingriffe, der zunehmenden Alterung der Bevölkerung und des rasanten technologischen Fortschritts rasant. Die benigne Prostatahyperplasie (BPH) gehört zu den häufigsten Erkrankungen bei älteren Männern. Berichten zufolge leiden 25 bis 65 % der Männer über 40 Jahre an BPH. Bleibt die BPH unbehandelt, kann sie zu schweren Komplikationen wie Niereninsuffizienz und -versagen, Harnwegsinfektionen, akutem Harnverhalt (AUR) und Blasensteinen führen. Die Urological Chinese Oncology Group (UCOG) will ein roboterassistiertes chirurgisches Verfahren für Prostatakrebsbiopsien entwickeln . Da roboterassistierte Chirurgie und minimalinvasive Techniken in der Medizin, insbesondere in der Onkologie, immer beliebter werden, steigt gleichzeitig auch die Nachfrage nach modernen chirurgischen Laserfasergeräten, die Präzision, Flexibilität und Sicherheit bei Eingriffen wie Prostatakrebsbiopsien bieten. Dieser Trend zur roboterassistierten Chirurgie und ihre Integration mit Lasertechnologien treibt die Nachfrage nach Hochleistungslaserfasern in den Bereichen Urologie, Onkologie, Dermatologie, Gynäkologie, Kardiologie, Neurologie und Augenheilkunde voran.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Länderanalyse, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für chirurgische Laserfasereinheiten:

- Informieren Sie sich über die wichtigsten Markttrends in diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für chirurgische Laserfasereinheiten

Zunehmende Akzeptanz minimalinvasiver Operationen beflügelt den Markt

Chirurgen, die minimalinvasive Operationen durchführen, profitieren von medizinischen Laserfasern, da diese eine präzise Abgabe von Laserenergie an das Zielgewebe ermöglichen, Schäden und Narbenbildung minimieren und Blutgefäße veröden, um Blutungen zu reduzieren. Die Weiterentwicklung chirurgischer Geräte hat den Anwendungsbereich minimalinvasiver chirurgischer Verfahren erweitert und damit die Nachfrage nach diesen Lasern erhöht. In letzter Zeit haben Faserlaser in der Photonik aufgrund ihrer Robustheit und Zuverlässigkeit an Popularität gewonnen, was sie ideal für chirurgische Anwendungen macht. Laut dem National Institute of Diabetes, Digestive and Kidney Diseases werden in den USA jährlich über 20 Millionen endoskopische Operationen durchgeführt, was sie zur häufigsten Art minimalinvasiver Chirurgie macht. Da Verfahren mit geringem chirurgischen Aufwand zum Standard werden, nimmt die Verwendung von Faserlasertechnologie zur Behandlung verschiedener Erkrankungen, insbesondere in der Gynäkologie, Urologie, Augenheilkunde und Zahnmedizin, zu. Typenex Medical, LLC bietet beispielsweise Fibernex-Laserfasern für endoskopische Operationen an.

Die steigende Popularität laserbasierter minimalinvasiver Verfahren wie LASIK treibt die Nachfrage nach medizinischen Laserfasern an. Laut einem Artikel von myvision.org ist LASIK einer der am häufigsten durchgeführten Augenlasereingriffe in den USA, und im Jahr 2022 wurden über 20 Millionen LASIK-Eingriffe durchgeführt. Der Trend zu laserbasierten Behandlungen in verschiedenen medizinischen Bereichen fördert die Nutzung medizinischer Laserfasern, da sie die für Operationen mit geringer Intensität erforderliche Flexibilität, Präzision und Effektivität bieten. Mit der zunehmenden Nutzung fortschrittlicher Lasertechnologien durch Gesundheitsdienstleister zur Verbesserung der Patientenergebnisse und Verkürzung der Genesungszeiten steigt der Bedarf an hochwertigen medizinischen Laserfasern und damit auch das Marktwachstum.

Zunehmender Einsatz von Lasern in der ästhetischen Medizin bietet lukrative Marktchancen

Da Verbraucher immer mehr auf ihr Aussehen achten, erfreuen sich nicht-invasive und minimal-invasive Verfahren – wie Laser-Hauterneuerung, Haarentfernung und Tattooentfernung – zunehmender Beliebtheit. Dieser Trend zu ästhetischen Laserbehandlungen dürfte Investitionen in Lasertechnologien und -fasern vorantreiben und deren Einsatz in der kosmetischen und dermatologischen Praxis ausweiten. Laut dem 2022 veröffentlichten Bericht der American Society of Plastic Surgeons (ASPS) wurden im Jahr 2022 2,915 Milliarden Hautbehandlungen durchgeführt, darunter Laser-Haarentfernung, Laser-Behandlung von Besenreisern, IPL-Behandlungen und Laser-Tattooentfernung. Dem ASPS-Bericht 2022 zufolge stieg die Zahl der Laser-Venenbehandlungen, insbesondere der Sklerotherapie, von 2020 bis 2022 um 22 %.

Lasertherapien, darunter fraktionierte CO2- und Erbiumlaserbehandlungen, werden häufig zur Hauterneuerung und -verjüngung eingesetzt. Bei diesen Verfahren werden medizinische Laserfasern eingesetzt, um Hautunreinheiten wie Falten, Narben und Pigmentflecken zu behandeln. Unternehmen wie Candela Medical haben beispielsweise fortschrittliche Lasersysteme entwickelt, die diese Fasern nutzen, um präzise Energie für eine effektive Hautverjüngung abzugeben.

Segmentierungsanalyse des Marktberichts für chirurgische Laserfasereinheiten

Wichtige Segmente, die zur Ableitung der Marktanalyse für chirurgische Laserfasereinheiten beigetragen haben, sind Lasertyp, Material, Leistung, Anwendung, Wellenlänge und Geografie

- Der globale Markt für medizinische Faserlasereinheiten ist nach Lasertyp in CO2-Laser, Diodenlaser, Erbiumlaser, Nd:YAG-Laser, Holmiumlaser, Alexandritlaser und weitere unterteilt. Das CO2-Lasersegment hielt 2024 den größten Anteil am Markt für chirurgische Faserlasereinheiten und wird voraussichtlich zwischen 2024 und 2031 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen.

- In Bezug auf das Material: Fasern auf Siliziumbasis, Quarzfasern, Fasern auf Polymerbasis, Multimodefasern und andere. Das Segment der Fasern auf Siliziumbasis hatte im Jahr 2024 den größten Anteil am Markt für chirurgische Laserfasereinheiten.

- Der globale Markt für chirurgische Laserfasereinheiten ist nach Leistung in Laser mit geringer, mittlerer und hoher Leistung unterteilt. Das Segment der Hochleistungslaser dominierte im Jahr 2024 den Markt für chirurgische Laserfasereinheiten.

- Der globale Markt für chirurgische Laserfasergeräte ist je nach Anwendung in die Bereiche Urologie, Dermatologie, Augenheilkunde, Herz-Kreislauf-, Atemwegs- und Neurologie unterteilt. Das Segment Augenheilkunde hatte im Jahr 2024 den größten Marktanteil.

- Basierend auf der Wellenlänge ist der Markt für chirurgische Laserfasereinheiten in 9.301 nm und höher, 2.941–9.300 nm, 1.441–2.940 nm, 821–1.440 nm, 710–820 nm und unter 710 nm segmentiert. Das Segment 9.301 nm und höher hatte im Jahr 2024 den größten Marktanteil.nm and above, 2,941–9,300 nm, and 1,441–2,940 nm, 821–1,440 nm, 710–820 nm, and below 710 nm. The 9,301 nm and above segment held the largest share of the market in 2024.

- Der Markt für chirurgische Laserfasergeräte ist nach Endverbraucher segmentiert in Krankenhäuser, Fachkliniken, ambulante Operationszentren und weitere. Das Krankenhaussegment dominierte den Markt im Jahr 2024.

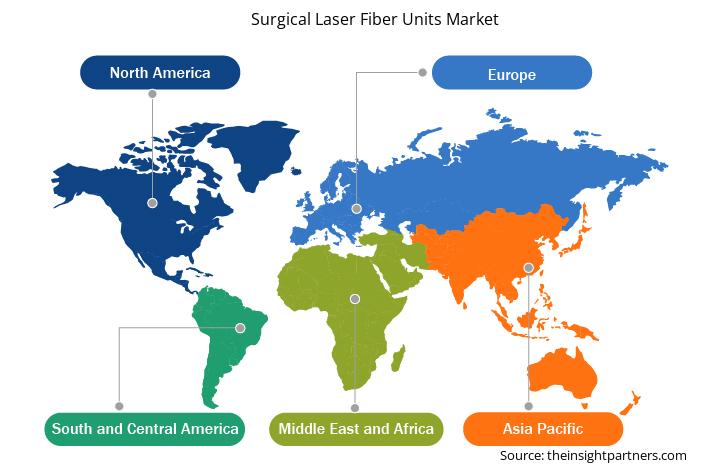

Marktanteilsanalyse für chirurgische Laserfasereinheiten nach Geografie

Der Marktbericht für chirurgische Laserfasereinheiten ist geographisch in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika. Nordamerika dominierte den Markt im Jahr 2024. Schätzungen der Centers for Disease Control and Prevention (CDC) aus dem Jahr 2023 zufolge sterben in den USA rund 610.000 Menschen an Herz-Kreislauf-Erkrankungen, was einem Viertel der Todesfälle entspricht. Die hohe Prävalenz von Herzerkrankungen erfordert medizinische Lasersysteme zur Behandlung von koronarer Herzkrankheit, hypertropher Kardiomyopathie, ventrikulären und supraventrikulären Arrhythmien sowie angeborenen Herzfehlern. Die Laserangioplastie dient der Plaque-Reduktion in den Koronararterien.

Die zunehmende Verbreitung von Laserbehandlungen bei ästhetischen Eingriffen, wie etwa der Haarentfernung mit dem Laser und der Laserbehandlung der Haut, wird im Prognosezeitraum voraussichtlich das Marktwachstum für chirurgische Laserfasergeräte in den USA beeinflussen.

Regionale Einblicke in den Markt für chirurgische Laserfasereinheiten

Die Analysten von Insight Partners haben die regionalen Trends und Faktoren, die den Markt für chirurgische Laserfasereinheiten im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage für chirurgische Laserfasereinheiten in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erläutert.

- Erhalten Sie regionale Daten zum Markt für chirurgische Laserfasereinheiten

Umfang des Marktberichts über chirurgische Laserfasereinheiten

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 705,88 Millionen US-Dollar |

| Marktgröße bis 2031 | 1.072,03 Millionen US-Dollar |

| Globale CAGR (2024 – 2031) | 6,2 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Lasertyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

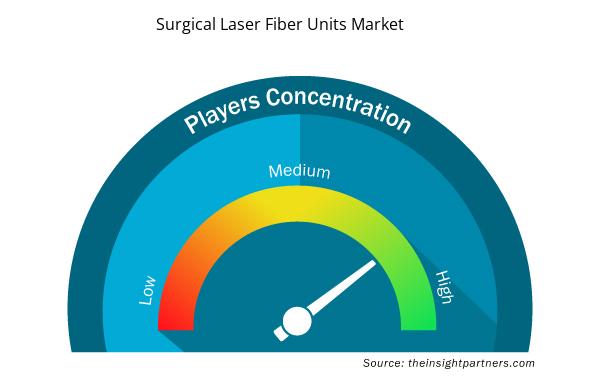

Marktteilnehmerdichte für chirurgische Laserfasereinheiten: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für chirurgische Laserfasereinheiten wächst rasant. Die steigende Endverbrauchernachfrage ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Verbraucherbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte beschreibt die Verteilung der in einem bestimmten Markt oder einer bestimmten Branche tätigen Unternehmen. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu dessen Größe oder Gesamtmarktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für chirurgische Laserfasereinheiten sind:

- Richard Wolf GmbH

- Hyper Photonics srl

- Boston Scientific Corp

- biolitec AG (Biolitec)

- Wuhan Pioon Technologie Co., Ltd

- Olympus Corp

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Erhalten Sie einen Überblick über die wichtigsten Akteure auf dem Markt für chirurgische Laserfasereinheiten

Marktnachrichten und aktuelle Entwicklungen für chirurgische Laserfasereinheiten

Der Markt für chirurgische Laserfasereinheiten wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken einbeziehen. Nachfolgend sind einige der Marktentwicklungen aufgeführt:

- Richards Packaging Income Fund gab heute die Übernahme aller ausstehenden Aktien von Insight Medical Technologies („Insight Medical“) durch seine Tochtergesellschaft Clarion Medical Technologies Inc. bekannt. Insight Medical ist ein in Calgary ansässiger Distributor von Produkten für die Sehhilfe, der Optometrie- und Augenkliniken in ganz Kanada beliefert. Der Gesamtkaufpreis für diese Übernahme beträgt 5,3 Millionen US-Dollar und wird aus Barmitteln finanziert. (Quelle: Clarion Medical Technologies Inc., Unternehmenswebsite, Juni 2024).

- Die Biolitec AG mit Sitz in Wien, Österreich, stellte zwei neue Produkte ihrer Elves Radial-Familie von Endolaser-Venensystemen vor, die für die minimalinvasive Laserbehandlung insuffizienter Venen entwickelt wurden. Diese Ankündigung fiel mit dem 23. Europäischen Venenforum zusammen, das vom 22. bis 24. Juni 2023 in Berlin stattfand. Das Unternehmen brachte die Laserfaser Elves Radial 2ring Pro und den Einwellenlängenlaser Leonardo 1940 auf den Markt. (Quelle: Biolitec AG, Unternehmenswebsite, Juni 2023).

Marktbericht zu chirurgischen Laserfasereinheiten – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für chirurgische Laserfasereinheiten (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für chirurgische Laserfasereinheiten auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Geltungsbereichs abgedeckt sind

- Markttrends für chirurgische Laserfasereinheiten sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für chirurgische Laserfasereinheiten mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und jüngsten Entwicklungen auf dem Markt für chirurgische Laserfasereinheiten

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The market is expected to register a CAGR of 6.2% during 2024–2031.

The surgical laser fiber units market value is expected to reach US$ 1,072.03 million by 2031.

Integration of artificial intelligence is expected to emerge as a prime trend in the market in the coming years.

Richard Wolf GmbH; Hyper Photonics s.r.l; Boston Scientific Corp; biolitec AG (Biolitec); Wuhan Pioon Technology Co., Ltd; Olympus Corp; Heraeus Group; Cook Medical Holdings LLC; Karl Storz SE & Co KG; INVAMED; Clarion Medical Technologies.; Becton Dickinson and Co; MED-Fibers, Inc; and OmniGuide Holdings, Inc. are among the key players in the market.

The increasing adoption of minimally invasive surgeries and the surging product launches are among the most significant factors fueling the market growth.

North America dominated the market in 2024.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Surgical Laser Fiber Units Market

- Richard Wolf GmbH.

- Hyper Photonics s.r.l.

- Boston Scientific Corp

- biolitec AG (Biolitec)

- Wuhan Pioon Technology Co., Ltd

- Olympus Corp

- Heraeus Group

- Cook Medical Holdings LLC

- Karl Storz SE & Co KG

- INVAMED

- Clarion Medical Technologies

- Becton Dickinson and Co

- MED-Fibers, Inc

- OmniGuide Holdings, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht