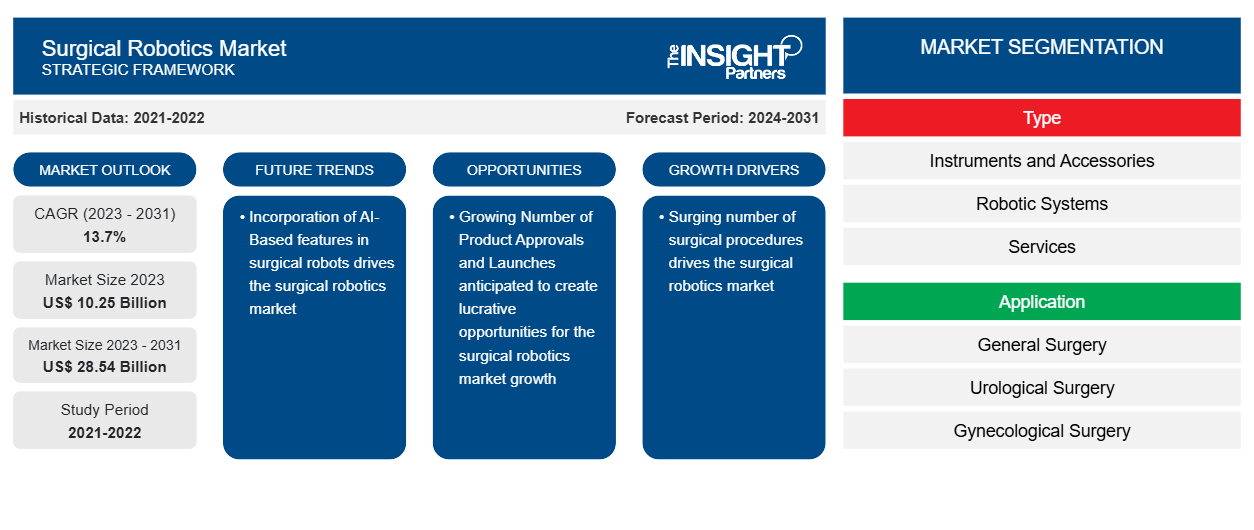

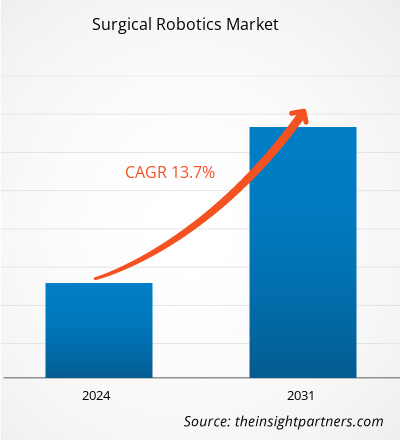

Der Markt für chirurgische Roboter soll von 10,25 Milliarden US-Dollar im Jahr 2023 auf 28,54 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt soll zwischen 2023 und 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 13,7 % verzeichnen. Die Integration KI-basierter Funktionen in chirurgische Roboter dürfte in den kommenden Jahren neue Trends auf den Markt bringen.

Marktanalyse für chirurgische Robotik

Die steigende Zahl chirurgischer Eingriffe und die zunehmende Verbreitung chronischer Krankheiten sind die Faktoren, die den Fortschritt des Marktes für chirurgische Robotik begünstigen . Eine Zunahme staatlicher Initiativen zur Förderung der Einführung fortschrittlicher medizinischer Geräte und Systeme durch Gesundheitsdienstleister und -organisationen dürfte den Markt in den kommenden Jahren ankurbeln. Darüber hinaus beschleunigen Produktzulassungen die Entstehung neuer Technologien auf dem Markt. Im März 2024 erhielt Intuitive Surgical, Inc., ein weltweiter Pionier der robotergestützten Chirurgie, die 510(k)-Zulassung der US-amerikanischen Food and Drug Administration (FDA) für da Vinci 5 – das Multiport-Robotersystem der nächsten Generation des Unternehmens. Das Design von da Vinci 5 umfasst über 150 technische Verbesserungen. Daher wird erwartet, dass eine wachsende Zahl von Produktzulassungen aufgrund günstiger regulatorischer Rahmenbedingungen in entwickelten Volkswirtschaften im Prognosezeitraum lukrative Möglichkeiten für das Wachstum des Marktes für chirurgische Robotik schaffen wird.

Marktübersicht für chirurgische Robotik

Die Akteure auf dem Markt für Operationsroboter konzentrieren sich auf die Entwicklung neuer Produkte, um ihre geografische Reichweite zu vergrößern und ihre Kapazitäten zu verbessern, um einen größeren Kundenstamm als den bestehenden mit Spitzentechnologie zu bedienen, die den sich entwickelnden chirurgischen Anforderungen gerecht wird. Die Integration künstlicher Intelligenz in Operationsroboter hilft bei der Bereitstellung von Echtzeitanalysen, Entscheidungsunterstützung und prädiktiven Analysen. Während Operationen können solche Roboter menschliche Fehler reduzieren, kritische Bereiche identifizieren und die Operationsplanung optimieren. So stellte beispielsweise das globale Medizintechnikunternehmen Smith+Nephew im Mai 2023 zwei Schlüsselprodukte für sein Robotik- und digitales Chirurgieportfolio vor – Personalisierte Planung auf Basis von KI und die Datenvisualisierungsplattform RI.INSIGHTS. Eine fortschrittliche KI-Analyseplattform, die in das CORI Surgical System integriert ist, bietet Personalisierung bei der Durchführung von Gelenkersatzoperationen. Ebenso brachte Medtronic im Juli 2024 Touch Surgery Live Stream auf den Markt – eine KI-Plattform für Roboterchirurgie. Touch Surgery Live Stream enthält 14 neue KI-Algorithmen, die die digitalen Fähigkeiten der Plattform bei der postoperativen Analyse verbessern sollen. Die Algorithmen liefern KI-gestützte chirurgische Erkenntnisse für laparoskopische und roboterassistierte Chirurgie. Außerdem schloss das Centre for Artificial Intelligence and Robotics (CAIR), ein Forschungszentrum der Chinesischen Akademie der Wissenschaften, im August 2023 drei erfolgreiche Tests mit MicroNeuro ab. Das Gerät ist mit einem flexiblen Endoskop ausgestattet und nutzt KI und Präzisionssteuerung, um präzise Operationen am Gehirngewebe durchzuführen. Solche Entwicklungen werden die Operationssicherheit gewährleisten, die arbeitsintensiven Aufgaben des Chirurgen reduzieren und beispiellose neuartige chirurgische Behandlungen ermöglichen, die zu verbesserten Operationsergebnissen für die Patienten führen. Daher wird erwartet, dass die Entwicklung KI-basierter Operationsroboter in den kommenden Jahren neue Trends auf dem Markt für Operationsrobotik mit sich bringen wird.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für chirurgische Robotik:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Markt für chirurgische Robotik

Die zunehmende Verbreitung chronischer Krankheiten begünstigt das Wachstum des Marktes für chirurgische Robotik

In den letzten 25 Jahren hat die Zahl chronischer Krankheiten weltweit zugenommen, da sich der Lebensstil geändert hat, was wiederum zu einer Zunahme der Anzahl von Operationen führt. Beispielsweise ist Dickdarmkrebs eine der am häufigsten auftretenden und tödlichsten Krebsarten, die sich bei Menschen aufgrund des kombinierten Einflusses genetischer und umweltbedingter Faktoren entwickelt. Laut der Weltgesundheitsorganisation (WHO) wurde Dickdarmkrebs als dritthäufigste Krebsart und als Krebsart mit der zweithöchsten Todesrate eingestuft, mit ~1.926.425 weltweiten Fällen im Jahr 2022. Darüber hinaus variieren die Sterblichkeits- und Inzidenzraten dieser Krebsart weltweit, und im Jahr 2022 wurden etwa 904.019 Todesfälle damit in Verbindung gebracht. Dickdarmkrebs ist die dritthäufigste Krebsart bei Männern und die zweithäufigste Krebsart bei Frauen. Die robotergestützte Chirurgie bietet dem operierenden Chirurgen dank der einzigartigen handgeführten Instrumente eine verbesserte Ergonomie und Optik. Bei Darmkrebs ermöglichen roboterassistierte Operationen Präzision, minimalinvasive Optionen und bessere Patientenergebnisse, was sie zu einer bevorzugten Operationsoption für Patienten mit Darmkrebs macht . Daher hat die zunehmende Zahl von Darmkrebserkrankungen zu einer steigenden Nachfrage nach Operationsrobotern geführt.

Laut den National Health Statistics Reports 2021 der Centers for Disease Control and Prevention liegt die Fettleibigkeitsrate bei Erwachsenen bei 41,9 % und bei Kindern und Jugendlichen im Alter von 2 bis 19 Jahren bei 19,7 %. Darüber hinaus wurde festgestellt, dass 9,2 % der Erwachsenen in den USA an schwerer Fettleibigkeit leiden, was einem Body-Mass-Index (BMI) von 40 oder höher entspricht. Die robotergestützte Adipositaschirurgie hat gegenüber der konventionellen Chirurgie Vorteile, da sie 3D-Sicht und präzise, intuitive Mehrbereichsinstrumente bietet, die den Patienten mehr Sicherheit bieten.

Somit treibt die Zunahme chronischer Krankheiten das Wachstum auf dem Markt für Operationsrobotik voran.

Wachsende Zahl an Produktzulassungen und -einführungen schafft Marktchancen

Produktzulassungen beschleunigen die Einführung neuer Technologien auf dem Markt. Im März 2024 erhielt Intuitive Surgical, Inc., ein weltweiter Pionier der roboterassistierten Chirurgie, die 510(k)-Zulassung der US-amerikanischen Food and Drug Administration (FDA) für da Vinci 5 – das Multiport-Robotersystem der nächsten Generation des Unternehmens. Das Design von da Vinci 5 umfasst über 150 technische Verbesserungen. Ebenso erhielt Virtual Incision Corporation im Februar 2024 die Marktzulassung der US-amerikanischen Food and Drug Administration (FDA) für das MIRA Surgical System (MIRA), das weltweit erste miniaturisierte Gerät für roboterassistierte Chirurgie (miniRAS) zur Verwendung bei Erwachsenen, die sich einer Kolektomie unterziehen. Darüber hinaus erhielt Medtronic plc im Oktober 2021 das CE-Zeichen für das roboterassistierte Chirurgiesystem (RAS) Hugo, das den Verkauf des Systems in Europa genehmigt.

Jüngste Markteinführungen/Zulassungen von Operationsrobotern

Monat und Jahr | Unternehmen | Beschreibung |

Juni 2024 | SS-Innovationen | SS Innovations, der Entwickler des ersten einheimischen chirurgischen Robotersystems Indiens, hat SSI Mantra 3 auf den Markt gebracht. Das System wurde entwickelt, um chirurgische Präzision, Effizienz und Patientenergebnisse zu verbessern. Es verfügt über 5 schlankere Roboterarme und ein immersives 3D-HD-Headset, das Chirurgen unübertroffene Optik bietet, sowie einen Vision Cart, der dem gesamten Team 3D-4K-Sicht für Präzision und Kontrolle bietet. |

Juni 2024 | Meril Life Sciences Pvt. GmbH. | Meril, ein in Indien ansässiges Medizintechnikunternehmen, hat mit MISSO eine im Inland entwickelte chirurgische Robotertechnologie auf den Markt gebracht, die Ärzte bei Knieersatzoperationen in Echtzeit unterstützen soll. |

Juli 2022 | Siemens Healthineers AG | Siemens Healthineers hat sein Portfolio für koronare und periphere Interventionen in Indien um CorPath GRX, das FDA-zugelassene und CE-gekennzeichnete Robotersystem, erweitert. Diese jüngsten Entwicklungen werden den Gesundheitssektor in Indien erheblich bereichern. Spitzentechnologie hat neue Geschäftsbereiche mit fortschrittlichen Therapeutika eröffnet, indem angrenzende Wachstumsmärkte mit großem Potenzial für die kommenden Jahre erschlossen wurden. |

Juni 2022 | Smith + Neffe | Smith+Nephew, das globale Medizintechnikunternehmen, gab bekannt, dass die erste roboterassistierte Operation unter Verwendung des zementfreien Knie-Totalimplantatsystems LEGION CONCELOC von Dr. Cyna Khalily durchgeführt wurde – einer orthopädischen Chirurgin mit Spezialgebiet rekonstruktive Hüft- und Kniechirurgie in Louisville, Kentucky. |

April 2022 | SSI Innovationen | In Indien gab SS Innovations die Preisspanne für das revolutionäre mehrarmige telerobotische Assistenzsystem von SSI für chirurgische Eingriffe von 0,54 bis 0,68 Millionen US-Dollar (40–50 Millionen INR) bekannt. |

Februar 2022 | Smith + Neffe | Smith + Nephew hat in Japan ein Robotersystem der nächsten Generation auf den Markt gebracht. Das chirurgische System CORI wurde entwickelt, um das chirurgische Erlebnis zu verbessern und so für höchste Präzision und optimale Ergebnisse bei der Knieendoprothetik zu sorgen. |

Januar 2022 | Smith + Neffe | Smith+Nephew gab bekannt, dass es die Indikationen seines Cori Surgical Systems um die totale Hüftendoprothetik erweitert hat. Laut dem Unternehmen könnte die neue Indikation mit RI.Hip Navigation dazu beitragen, Genauigkeit und Reproduzierbarkeit zu maximieren, indem sie eine patientenspezifische Komponentenausrichtung für PTH ermöglicht. |

Quelle: Pressemitteilung und Unternehmenswebsites

Daher ist zu erwarten, dass eine steigende Zahl von Produktzulassungen aufgrund günstiger regulatorischer Rahmenbedingungen in den Industrieländern im Prognosezeitraum lukrative Möglichkeiten für das Wachstum des Marktes für chirurgische Robotik schaffen wird.

Segmentierungsanalyse des Marktberichts zur chirurgischen Robotik

Wichtige Segmente, die zur Ableitung der Marktanalyse für chirurgische Robotik beigetragen haben, sind Typ, Anwendung, Material und Endbenutzer.

- Der Markt für chirurgische Robotik ist nach Typ in Instrumente und Zubehör, Robotersysteme und Dienstleistungen unterteilt. Das Segment Instrumente und Zubehör ist weiter unterteilt in Energieinstrumente, Pinzetten, Nadeltreiber, Clip-Applikatoren, Irrigatoren und andere. Das Segment Robotersysteme ist weiter unterteilt in Laparoskopie-Robotersysteme, orthopädische Robotersysteme, neurologische Robotersysteme und andere. Das Segment Instrumente und Zubehör hatte 2023 den größten Marktanteil.

- Nach Anwendung ist der Markt in Allgemeinchirurgie, urologische Chirurgie, gynäkologische Chirurgie, orthopädische Chirurgie, Herz-Kreislauf-Chirurgie, Thoraxchirurgie, Neurochirurgie und andere unterteilt. Das Segment Allgemeinchirurgie hatte im Jahr 2023 den größten Marktanteil.

- Nach Material ist der Markt in Kunststoffe, Metall und Aluminium segmentiert. Das Metallsegment hatte im Jahr 2023 den größten Marktanteil.

- Basierend auf dem Endverbraucher ist der Markt für chirurgische Robotik in Krankenhäuser, ambulante chirurgische Zentren und Fachkliniken unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2023.

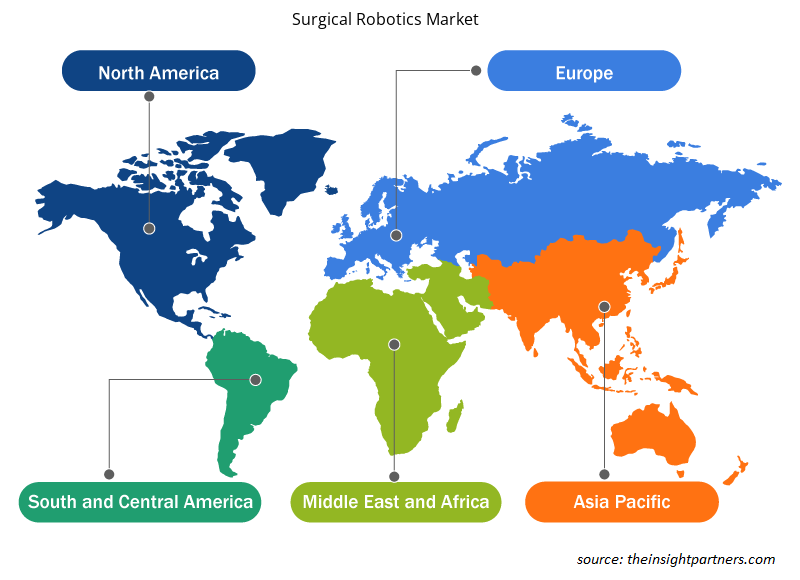

Marktanteilsanalyse für chirurgische Robotik nach geografischen Gesichtspunkten

Der geografische Umfang des Marktberichts für chirurgische Robotik ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika. In Bezug auf den Umsatz dominierte Nordamerika den Markt im Jahr 2023. Der nordamerikanische Markt für chirurgische Robotik wurde auf der Grundlage der USA, Kanadas und Mexikos analysiert. Der Markt für chirurgische Robotik in den USA wird voraussichtlich wachsen, da technologisch fortschrittliche Produkte auf dem Markt zugelassen werden. So gab Zimmer Biomet Holdings im Februar 2024 die 510(k)-Zulassung der US-amerikanischen Food and Drug Administration (FDA) für das ROSA-Schultersystem für robotergestützte Schulterersatzoperationen bekannt. Ebenso erhielt Moon Surgical, ein französisch-amerikanischer Pionier für chirurgische Innovationen, im Juni 2024 die Zulassung der FDA für die kommerzielle Version seines einzigartigen chirurgischen Systems Maestro. Darüber hinaus trägt die Präsenz verschiedener Marktführer in den USA erheblich zur Ausweitung der Größe des Marktes für chirurgische Robotik bei.

Regionale Einblicke in den Markt für chirurgische Robotik

Die regionalen Trends und Faktoren, die den Markt für chirurgische Robotik im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für chirurgische Robotik in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für chirurgische Robotik

Umfang des Marktberichts zur chirurgischen Robotik

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 10,25 Milliarden US-Dollar |

| Marktgröße bis 2031 | 28,54 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 13,7 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für chirurgische Robotik wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für chirurgische Robotik tätigen Unternehmen sind:

- STERIS, Stryker

- Medtronic

- Renishaw

- Johnson & Johnson

- CMR Chirurgie

- Smith & Nephew Plc

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für chirurgische Robotik

Neuigkeiten und aktuelle Entwicklungen zum Markt für chirurgische Robotik

Der Markt für chirurgische Robotik wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind wichtige Entwicklungen auf dem Markt für chirurgische Robotik aufgeführt:

- Johnson & Johnson MedTech gab bekannt, dass DePuy Synthes eine proprietäre Dual-Use-Robotik- und Standalone-Navigationsplattform auf den Markt gebracht hat, die in Zusammenarbeit mit eCential Robotics entwickelt wurde. Das VELYS Active Robotic-Assisted System erhielt die 510(k)-Zulassung der US-amerikanischen Food and Drug Administration (FDA) und ist für die Planung und Instrumentierung von Wirbelsäulenfusionsverfahren in der Hals-, Brust- und Lendenwirbelsäule sowie der Iliosakralwirbelsäule vorgesehen. (Quelle: Johnson & Johnson, Unternehmenswebsite, August 2024)

Marktbericht zur chirurgischen Robotik – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für chirurgische Robotik (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für chirurgische Robotik auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends und Marktdynamiken für chirurgische Robotik wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für chirurgische Robotik, die wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen umfasst

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen auf dem Markt für chirurgische Robotik

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

STERIS, Stryker, Medtronic, Renishaw, Johnson & Johnson, CMR Surgical, Smith & Nephew Plc, Zimmer Biomet, Intutive Surgical Inc, THINK Surgical Inc, Titan Medical Inc., Vicarious Surgical, Asensus Surgical Inc, Moon Surgical, Momentis Surgical, Virtual Incision, and EndoQuest Robotics Inc are among the key players operating in the market.

The surgical robotics market is anticipated to record a CAGR of 13.7% during 2023–2031.

The incorporation of AI-based features in surgical robots is expected to be a key trend in the surgical robotics market in the coming years.

The surgical robotics market value is estimated to reach US$ 28.54 billion by 2031.

The surging number of surgical procedures and the growing prevalence of chronic diseases are the noteworthy factors bolstering the market growth.

North America dominated the market in 2023.

Trends and growth analysis reports related to Life Sciences : READ MORE..

List of Companies - Surgical Robotics Market

- Stryker Corp

- Medtronic Plc

- CMR Surgical Ltd

- Smith & Nephew Plc

- Zimmer Biomet Holdings Inc

- Renishaw Plc

- Intutive Surgical Inc

- Johnson & Johnson

- THINK Surgical Inc

- EPTAM Precision

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht