Marktgröße, Marktanteil und Wachstum des Marktes für chirurgische Roboter bis 2034

Historische Daten : 2021-2024 | Basisjahr : 2025 | Prognosezeitraum : 2026-2034Marktgröße und Prognose für chirurgische Roboter (2021 - 2034), globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Komponenten (Instrumente & Zubehör, Robotersysteme und Dienstleistungen), nach Anwendung (Urologische Chirurgie, Orthopädische Chirurgie, Allgemeinchirurgie, Gynäkologische Chirurgie, Herz-Thorax-Chirurgie, Neurochirurgie und Sonstige), Endnutzer (Krankenhäuser, Ambulante Operationszentren und Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika sowie Süd- & Mittelamerika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00003741

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

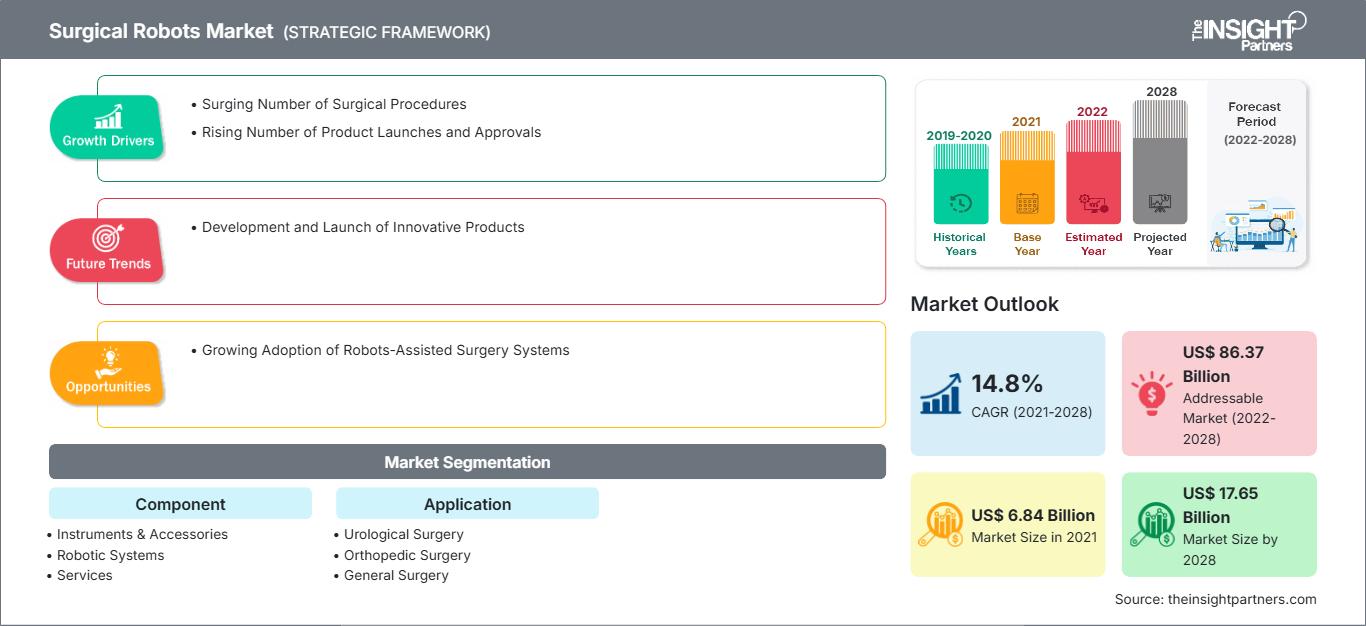

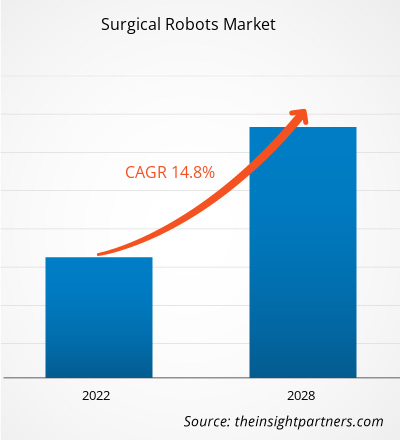

Der globale Markt für chirurgische Roboter wird bis 2034 voraussichtlich ein Volumen von 27,77 Milliarden US-Dollar erreichen, gegenüber 8,05 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 14,75 % verzeichnen wird.

Zu den wichtigsten Marktdynamiken zählen die weltweit zunehmende Verbreitung minimalinvasiver Eingriffe, rasante Fortschritte bei hochauflösender 3D-Visualisierung und haptischem Feedback sowie die verstärkte Integration künstlicher Intelligenz zur intraoperativen Entscheidungsunterstützung. Darüber hinaus dürfte der Markt von der wachsenden Zahl älterer Menschen mit chronischen Erkrankungen, dem Ausbau robotergestützter Plattformen in Schwellenländern und dem steigenden Kostendruck profitieren.

Marktanalyse für chirurgische Roboter

Die Marktanalyse für Operationsroboter zeigt einen deutlichen Wandel hin zu spezialisierten, fachübergreifenden Plattformen, die die traditionelle Dominanz in der Urologie überwinden. Strategische Chancen ergeben sich durch die Diversifizierung der Roboteranwendungen, insbesondere bei Weichteil- und orthopädischen Eingriffen, wo präzisionsbasierte Ergebnisse menschliche Fehler deutlich reduzieren. Beschaffungstrends deuten darauf hin, dass Krankenhäuser trotz weiterhin hoher Anfangsinvestitionen zunehmend auf verfahrensbezogene Abrechnungs- oder Leasingmodelle setzen, um finanzielle Hürden abzubauen. Die Analyse legt zudem nahe, dass Marktführer auf datenzentrierte Ökosysteme umsteigen und maschinelles Lernen nutzen, um Tausende von Operationsstunden zu analysieren und Echtzeit-Anleitungen bereitzustellen. Die Wettbewerbsdifferenzierung konzentriert sich nun auf Modularität und Mobilität, wodurch Roboterarme zwischen verschiedenen Operationssälen bewegt werden können. Dies erhöht die Systemauslastung und den Return on Investment für Gesundheitseinrichtungen.

Marktübersicht für chirurgische Roboter

Der Markt für Operationsroboter wandelt sich von einem technologischen Nischenprodukt zum Standard in modernen Operationssälen. Angetrieben vom Streben nach größerer chirurgischer Präzision und Patientensicherheit ermöglichen diese Systeme Chirurgen komplexe Eingriffe durch kleinste Schnitte, die mit traditionellen offenen Operationen unmöglich wären. Derzeit dominiert die roboterassistierte minimalinvasive Chirurgie (RAMIS) den Markt und gewinnt zunehmend an Bedeutung in der Allgemeinchirurgie und Onkologie. Während etablierte Systeme wie die da Vinci-Plattform den Weg geebnet haben, bringt eine neue Generation von Wettbewerbern kompakte, offene Konsolen auf den Markt, die die Ergonomie für Chirurgen verbessern. Diese Entwicklung wird durch eine robuste Lieferkette spezialisierter Instrumente und Zubehörteile unterstützt, die den Herstellern wiederkehrende Einnahmen sichert und eine gleichbleibende klinische Leistung gewährleistet. Der US-Markt beispielsweise stellt das ausgereifteste und volumenstärkste Segment im Bereich der Operationsrobotik dar. Geprägt von einer hochentwickelten Gesundheitsinfrastruktur und einer hohen Patientennachfrage nach fortschrittlichen Behandlungen, ist der US-Markt führend in der frühen Einführung von Roboterplattformen der nächsten Generation. Günstige Erstattungsbedingungen und die Konzentration wichtiger Branchenakteure festigen seine Position als globales Innovationszentrum für robotergestützte medizinische Verfahren zusätzlich.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für chirurgische Roboter: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese kostenlose Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für chirurgische Roboter

Markttreiber:

- Steigende Nachfrage nach minimalinvasiven Eingriffen: Patienten und Ärzte legen zunehmend Wert auf Operationen mit kleineren Schnitten, geringerem Blutverlust und kürzeren Genesungszeiten. Operationsroboter ermöglichen diese Ergebnisse maßgeblich und tragen so zu ihrer stetigen Verbreitung in verschiedenen chirurgischen Fachgebieten bei.

- Technologische Integration von KI und maschinellem Lernen: Die Integration von KI in Roboterplattformen ermöglicht eine verbesserte präoperative Planung und intraoperative Echtzeit-Analysen. Diese Technologie unterstützt Chirurgen bei der Identifizierung kritischer Strukturen und der Automatisierung wiederkehrender Aufgaben, wodurch die Sicherheit und Effizienz des Eingriffs insgesamt verbessert werden.

- Weltweiter Mangel an spezialisierten Chirurgen: Da die Nachfrage nach komplexen Operationen das Angebot an hochqualifizierten Chirurgen übersteigt, wirken Robotersysteme als Multiplikator der Arbeitskraft. Diese Plattformen reduzieren die körperliche Belastung der Ärzte und ermöglichen es auch weniger erfahrenen Chirurgen, präzisere Ergebnisse zu erzielen.

Marktchancen:

- Expansion in ambulante Operationszentren: Hersteller haben erhebliche Chancen, kleinere, kostengünstige Robotersysteme speziell für den ambulanten Bereich zu entwickeln. Da immer mehr Eingriffe von stationären Krankenhäusern in ambulante Operationszentren verlagert werden, wird die mobile Robotik ein wichtiger Wachstumstreiber sein.

- Fortschritte in der Telechirurgie und im Fernmentoring: Verbesserte 5G-Konnektivität und Datenübertragung mit geringer Latenz ermöglichen robotergestützte Fernchirurgie. Dies bietet die Chance, spezialisierte chirurgische Versorgung in unterversorgten oder ländlichen Regionen anzubieten, in denen keine Fachkompetenz vor Ort verfügbar ist.

- Entwicklung biokompatibler und intelligenter Instrumente: Die nächste große Chance liegt in der Entwicklung intelligenter chirurgischer Instrumente, die während der Operation Gewebespannungen oder biochemische Marker erfassen können und so ein Maß an Feedback liefern, das herkömmliche Instrumente nicht bieten können.

Marktbericht für chirurgische Roboter: Segmentierungsanalyse

Der Marktanteil von Operationsrobotern wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der aufkommenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Nach Komponente:

- Robotersysteme: Hierbei handelt es sich um die wichtigsten Investitionsgüter, darunter Chirurgenkonsolen und Patientenwagen, die als zentrale Plattform für alle robotischen Eingriffe dienen.

- Instrumente & Zubehör: Das mengenmäßig bedeutendste Segment, bestehend aus spezialisierten, oft Einwegwerkzeugen, die regelmäßig ersetzt werden müssen und so einen stetigen Strom wiederkehrender Einnahmen gewährleisten.

- Leistungen: Umfasst Wartung, Software-Updates und professionelle Schulungsprogramme, die erforderlich sind, um den Betrieb von Roboterprogrammen aufrechtzuerhalten und die Sicherheitsstandards einzuhalten.

Auf Antrag:

- Urologische Chirurgie: Historisch gesehen die führende Anwendung, weit verbreitet bei Prostatektomien und Niereneingriffen.

- Orthopädische Chirurgie: Ein schnell wachsendes Segment, das sich auf Gelenkersatz konzentriert, wobei robotergestützte Präzision eine optimale Implantatausrichtung gewährleistet.

- Allgemeinchirurgie: Dieses Segment, das ein breites Spektrum an Eingriffen wie Hernienreparaturen und kolorektale Operationen umfasst, verzeichnet die höchste Wachstumsrate.

- Gynäkologische Chirurgie: Wird häufig bei Gebärmutterentfernungen und Myomentfernungen eingesetzt und bietet eine hervorragende Sicht in der Beckenhöhle.

- Herz-Thorax-Chirurgie: Ermöglicht heikle Herz- und Lungeneingriffe durch minimalinvasive Zugangspunkte.

- Neurochirurgie: Nutzt robotergestützte Navigation für hochpräzise Eingriffe an Gehirn und Wirbelsäule.

- Sonstige: Dazu gehören aufstrebende Fachgebiete wie die Zahnchirurgie und die Hals-Nasen-Ohren-Heilkunde.

Vom Endbenutzer:

- Krankenhäuser: Die Hauptanwender, ausgestattet mit dem Kapital und der Infrastruktur zur Unterstützung umfassender robotergestützter chirurgischer Programme.

- Ambulante Operationszentren: Ein schnell wachsendes Segment, das kompakte und spezialisierte Roboter für ambulante Eingriffe mit hohem Patientenaufkommen sucht.

- Sonstige: Umfasst akademische Forschungseinrichtungen und Spezialkliniken, die sich auf spezifische Roboteranwendungen konzentrieren.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Umfang des Marktberichts zu chirurgischen Robotern

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 8,05 Milliarden US-Dollar |

| Marktgröße bis 2034 | 27,77 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 14,75 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Komponente

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Bereich chirurgischer Roboter: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Operationsroboter wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für chirurgische Roboter nach Regionen

Nordamerika hält derzeit den größten Anteil am Markt für Operationsroboter, was auf hohe Gesundheitsausgaben und eine starke Pipeline technologischer Innovationen zurückzuführen ist. Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, da die Modernisierung des Gesundheitswesens in China, Indien und Japan voranschreitet.

Der Markt für Operationsroboter befindet sich in einem tiefgreifenden Wandel und entwickelt sich von einem Spezialinstrument zu einem weit verbreiteten Standard in der Chirurgie. Das Wachstum wird durch den globalen Trend zu einer wertorientierten Gesundheitsversorgung angetrieben, bei der verbesserte Patientenergebnisse und kürzere Krankenhausaufenthalte die Rentabilität von Krankenhäusern direkt beeinflussen. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

Nordamerika

- Marktanteil: Dominante Position mit der weltweit höchsten Konzentration installierter Robotereinheiten.

-

Wichtigste Einflussfaktoren:

- Hohe Prävalenz chronischer Erkrankungen: Die steigende Zahl von Krebs- und Herz-Kreislauf-Erkrankungen treibt die Nachfrage nach hochpräzisen, wiederholbaren robotischen Eingriffen an.

- Ausgereifte Erstattungslandschaft: Die umfassende Kostenübernahme durch CMS und private Versicherer für robotergestützte Eingriffe schafft Anreize für Krankenhäuser, diese Technologie einzuführen.

- Konzentration wichtiger Akteure: Die Nähe zu den Hauptsitzen von Branchenriesen wie Intuitive Surgical und Stryker gewährleistet einen schnellen Zugriff auf die neuesten System-Upgrades und Supportleistungen.

- Trends: Ein deutlicher Trend hin zu ambulanten Operationszentren (AOZ) zeichnet sich ab, in denen kompakte und kostengünstige Roboter für ambulante orthopädische und allgemeine Operationen eingesetzt werden. Zudem rückt die datengestützte Chirurgie immer stärker in den Fokus und nutzt cloudbasierte Plattformen, um die Leistung von Chirurgen zu vergleichen.

Europa

- Marktanteil: Bedeutender Marktanteil, der durch hochentwickelte Gesundheitssysteme in Deutschland, Frankreich und Großbritannien gesichert wird.

-

Wichtigste Einflussfaktoren:

- Alternde Bevölkerung: Eine wachsende ältere Bevölkerung in Westeuropa treibt die Nachfrage nach robotergestützten Hüft- und Kniegelenkersatzoperationen an.

- Staatliche Unterstützung für digitale Gesundheit: Nationale Gesundheitsinitiativen mit Schwerpunkt auf Operationssaal 4.0 fördern die Integration von KI und Robotik.

- Starke orthopädische Basis: Etablierte Expertise in roboterassistierter Knochenchirurgie, insbesondere in Deutschland und der Schweiz.

- Trends: Der Markt verzeichnet einen Anstieg modularer Roboterarchitekturen, die es Krankenhäusern ermöglichen, Roboterarme in verschiedenen OP-Sälen gemeinsam zu nutzen und so die Auslastung zu optimieren. Auch der Nachhaltigkeit wird zunehmend Bedeutung beigemessen, und Hersteller entwickeln wiederaufbereitbare Instrumente, um die strengen EU-Umweltauflagen zu erfüllen.

Asien-Pazifik

- Marktanteil: Am schnellsten wachsende Region, angetrieben durch massive Investitionen in die Infrastruktur des Gesundheitswesens und in intelligente Fertigung.

-

Wichtigste Einflussfaktoren:

- Modernisierung des Gesundheitswesens: Rasante Expansion von Tier-1-Krankenhausnetzwerken in China und Indien, die auf modernste Technologien setzen, um Patienten anzuziehen.

- Medizintourismus: Aufstrebende Zentren in Südostasien setzen auf Robotik, um sich als weltweit führende Anbieter von hochspezialisierter chirurgischer Versorgung zu positionieren.

- Pro-Robotik-Regierungspolitik: Subventionen und günstige Rahmenbedingungen für intelligente Medizin in Japan und Südkorea beschleunigen die Einführung nationaler und globaler Systeme.

- Trends: Ein starker Anstieg lokal entwickelter Roboterplattformen, die preislich wettbewerbsfähiger sind als westliche Modelle. Zudem ist die Region ein Vorreiter in der 5G-gestützten Telechirurgie. In China wurden bereits mehrere erfolgreiche Fernoperationen durchgeführt, wodurch die Kluft zwischen städtischen Spezialisten und Patienten auf dem Land überbrückt wird.

Süd- und Mittelamerika

- Marktanteil: Aufstrebender Markt mit einem wachsenden privaten Gesundheitssektor in Brasilien, Argentinien und Chile.

-

Wichtigste Einflussfaktoren:

- Wettbewerb unter Privatkliniken: Führende Privatkliniken investieren in Robotik, um sich von der Konkurrenz abzuheben und bessere Behandlungsergebnisse für ihre Patienten zu erzielen.

- Verbesserte Ausbildung von Chirurgen: Eine wachsende Zahl spezialisierter Ausbildungszentren in Brasilien verringert die Lernhürde für Neueinsteiger.

- Zunehmendes Bewusstsein für minimalinvasive Chirurgie: Steigende Präferenz der Patienten für minimalinvasive Verfahren zur Reduzierung der Genesungszeit und der Arbeitsausfälle.

- Trends: Die Anwendung konzentriert sich vor allem auf die Onkologie und Urologie, aber es gibt einen wachsenden Trend zur Nutzung von Robotern für komplexe bariatrische Operationen, um den steigenden regionalen Fettleibigkeitsraten entgegenzuwirken.

Naher Osten und Afrika

- Marktanteil: Wachstumsmarkt mit strategischen Investitionen in Hightech-Gesundheitszentren und -städte.

-

Wichtigste Einflussfaktoren:

- Visionsorientierte Investitionen: Großprojekte wie Saudi-Arabiens Vision 2030 priorisieren die Digitalisierung und Automatisierung des nationalen Gesundheitssystems.

- Strategie für medizinische Zentren: Die VAE und Katar etablieren sich als regionale Kompetenzzentren für robotergestützte Chirurgie, um die Notwendigkeit von medizinischen Auslandsreisen zu reduzieren.

- Intelligente Infrastruktur: Integration von Robotik in neu gebaute intelligente Krankenhäuser, die KI für ein durchgängiges Patientenmanagement nutzen.

- Trends: Wachsende Nachfrage nach roboterassistierter Kinderchirurgie und ein starker Fokus auf UHT-stabile und tragbare Systeme, die unter verschiedenen Klima- und Infrastrukturbedingungen effektiv funktionieren können.

Hohe Marktdichte und starker Wettbewerb

Der Markt für Operationsroboter ist durch eine hohe Konzentration auf wenige dominante Medizintechnikkonzerne gekennzeichnet, obwohl sich die Landschaft rasant diversifiziert. Intuitive Surgical bleibt mit über 8.000 weltweit installierten da Vinci-Systemen (Stand 2026) unangefochtener Marktführer. Die Marktdichte nimmt jedoch zu, da Wettbewerber wie Medtronic und Johnson & Johnson ihre Plattformen für verschiedene Fachgebiete ausbauen. Dieses Wettbewerbsumfeld entwickelt sich weg von einem Einheitsansatz hin zu spezialisierten, verfahrensorientierten Innovationen.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Modularität und Mobilität: Neue Anbieter wie CMR Surgical mit dem Versius-System und Medtronic mit Hugo RAS setzen auf modulare Roboterarme auf mobilen Wagen. Dadurch können Krankenhäuser die Systeme an die jeweilige Raumaufteilung des OP-Saals anpassen und die Einheiten zwischen verschiedenen Räumen verlegen, was die Systemauslastung deutlich erhöht.

- Verfahrensspezifische Optimierung: Unternehmen wie Stryker (Mako) und Zimmer Biomet (ROSA) haben sich erfolgreich auf Nischen mit hoher Dichte im Bereich der Orthopädie spezialisiert. Durch ihren Fokus auf präzise Knochenschnitte und Implantatausrichtung differenzieren sie sich von allgemeinen Weichteilplattformen und schaffen so eine Wettbewerbsdynamik, die höchste Ansprüche erfüllt.

- Digitale Ökosysteme und leistungsgesteuerte Chirurgie: Wettbewerbsvorteile basieren heute maßgeblich auf Software. Systeme wie Senhance von Asensus Surgical (jetzt unter Karl Storz) nutzen haptisches Feedback und Blickverfolgung, während Touch Surgery von Medtronic KI-gestützte Videoanalyse bietet. Diese Funktionen verwandeln den Roboter von einem rein mechanischen Werkzeug in einen intelligenten Co-Chirurgen.

Chancen und strategische Schritte

- Die Hersteller nutzen den Trend zu ambulanten Operationszentren (ASC) und reduzieren ihre Roboterkapazitäten strategisch, um den stark wachsenden Markt für ambulante Operationszentren (ASC) in Nordamerika zu bedienen. Durch kompakte, kostengünstigere Systeme, die speziell für ambulante Eingriffe mit hohem Patientenaufkommen wie Hernienoperationen und Gallenblasenentfernungen entwickelt wurden, können Unternehmen ein zweites Segment mit hohem Wachstumspotenzial erschließen.

- Telechirurgie und Fernmentoring-Plattformen: Mit dem weltweiten Ausbau der 5G-Infrastruktur ist die Entwicklung robuster Fernchirurgie-Kapazitäten ein wichtiger strategischer Schritt. So können hochqualifizierte Spezialisten Patienten in ländlichen Gebieten oder Schwellenländern betreuen oder operieren und damit die Reichweite eines Unternehmens effektiv erweitern, ohne dass erfahrene Chirurgen vor Ort benötigt werden.

Die wichtigsten Unternehmen auf dem Markt für chirurgische Roboter sind:

- Intuitive Chirurgie

- Smith + Neffe

- Johnson & Johnson Services, Inc

- Stryker

- Medtronic

- Siemens Healthineers AG

- Asensus Surgical, Inc

- DENKEN SIE AN DIE chirurgische Chirurgie

- Renishaw plc.

- Zimmer Biomet

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für chirurgische Roboter

- Im Mai 2025 gab Intuitive bekannt, dass die US-amerikanische Arzneimittelbehörde FDA das da Vinci Single Port (SP)-Chirurgiesystem für die transanale lokale Exzision und Resektion zugelassen hat. Diese spezielle Form der minimalinvasiven Chirurgie wird durch eine natürliche Körperöffnung durchgeführt, um bei bestimmten Eingriffen Bauchschnitte zu vermeiden. Mit dieser Zulassung erweiterte sich das Anwendungsspektrum dieser Operationsroboter im Bereich der kolorektalen Chirurgie und baute auf einer Reihe von Verfahren auf, die die FDA bereits im November 2024 zugelassen hatte. Zu diesen früheren Zulassungen gehörten verschiedene transabdominale Eingriffe wie die tiefe anteriore Resektion, die totale mesorektale Exzision, die Kolektomie, die abdominoperineale Resektion und die Sigmoidektomie.

- Im August 2024 gab Asensus Surgical, Inc., ein weltweit führender Anbieter digitaler Lösungen für den Operationssaal, den Abschluss der Fusion mit der KARL STORZ Gruppe bekannt. Die Transaktion wurde nach der formellen Zustimmung der Aktionäre von Asensus Surgical vollzogen. Durch diesen strategischen Zusammenschluss können die Unternehmen ihre Expertise bündeln und die Entwicklung von Operationsrobotern der nächsten Generation beschleunigen, die speziell für mehr Präzision und Vorhersagbarkeit im Operationssaal entwickelt wurden.

Marktbericht über chirurgische Roboter: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für chirurgische Roboter (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für chirurgische Roboter auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Geltungsbereich abgedeckt werden

- Markttrends für chirurgische Roboter sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für chirurgische Roboter: Wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Bestimmungen und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für chirurgische Roboter.

- Detaillierte Unternehmensprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für chirurgische Roboter

Kostenlose Probe anfordern für - Markt für chirurgische Roboter