Marktwachstum, Größe, Anteil, Trends, Analyse der wichtigsten Akteure und Prognose für die T-Zelltherapie bis 2030

Marktgröße und Prognosen für T-Zell-Therapie (2020 – 2030), globaler und regionaler Anteil, Trends und Berichtsabdeckung zur Analyse von Wachstumschancen: Nach Modalität (Forschung und Kommerzialisierung), Therapietyp [CAR-T-Zell-Therapie und T-Zell-Rezeptor (TCR)-basiert], Indikation (hämatologische Malignome und solide Tumoren) und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika)

- Status : Veröffentlicht

- Berichtscode : TIPRE00024331

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 138

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 25, 2024

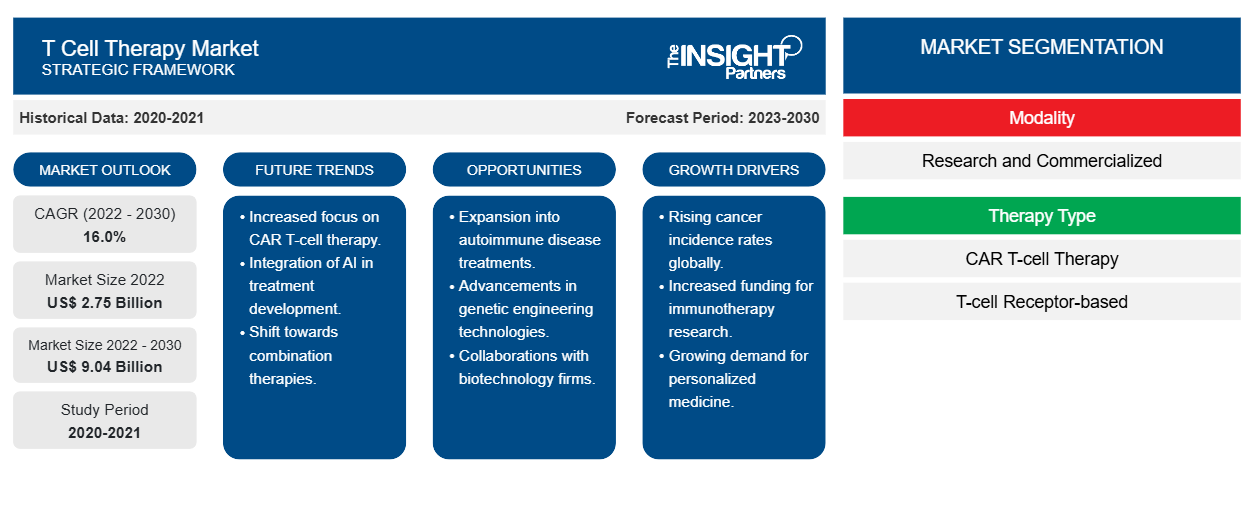

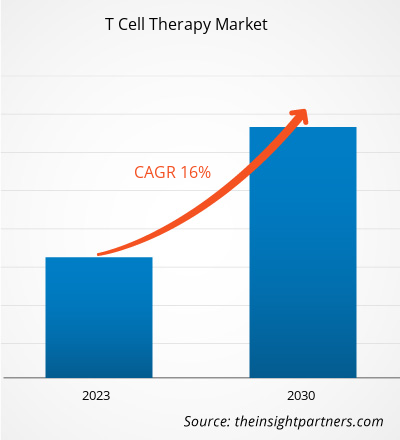

[Forschungsbericht] Der Markt für T-Zelltherapien wurde im Jahr 2022 auf 2.754,0 Millionen US-Dollar geschätzt und soll bis 2030 9.035,01 Millionen US-Dollar erreichen. Für den Zeitraum 2022–2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 16,0 % erwartet.

Markteinblicke und Analystenansichten:

Eine der vielversprechendsten Behandlungsmethoden für Krebs ist die chimäre Antigenrezeptor-(CAR)-T-Zelltherapie. Jedes Jahr werden mehr präklinische und klinische Studien durchgeführt, um ihre Anwendung zu erweitern. Die CAR-T-Zelltherapie hat auch das Interesse von Onkologen und Akademikern geweckt. Immuncheckpoint-Inhibitoren sind häufiger und werden häufiger eingesetzt als CAR-T-Zellbehandlungen, obwohl die CAR-T-Zelltherapie die gleiche Fähigkeit gezeigt hat, extrem fortgeschrittene Leukämien und Lymphome zu zerstören und die Krankheit viele Jahre lang fernzuhalten. Es wird erwartet, dass Krankenhäuser die CAR-T-Zelltherapie in großem Umfang übernehmen werden. Um eine solche Therapie jedoch anbieten zu können, müssen die Herstellungs- und Medizinbranche ein Ökosystem für die Beschaffung von Rohstoffen, die Verarbeitung des Produkts, seine Abgabe und die Überwachung der Patienten aufbauen. Die Nachfrage nach T-Zelltherapien steigt aufgrund der wachsenden Krebslast weltweit und der zunehmenden Zahl von Zulassungen für T-Zelltherapien kontinuierlich an.

Unternehmen, die auf dem Markt für T-Zelltherapien tätig sind , konzentrieren sich auf strategische Entwicklungen wie Kooperationen, Vereinbarungen und Investitionen, um ihren Umsatz zu steigern, ihre geografische Reichweite zu erweitern und ihre Kapazitäten zu verbessern, um einen größeren Kundenstamm als bisher zu bedienen. So investierte Astellas im August 2023 50 Millionen US-Dollar in die CAR-T-Zelltherapie von Poseida. Im Rahmen der Vereinbarung erhält Astellas exklusive Verhandlungs- und Vorkaufsrechte für die Lizenzierung von P-MUC1C-ALLO1 bei soliden Tumoren.

Wachstumstreiber und Herausforderungen:

Laut der Weltgesundheitsorganisation (WHO) war Krebs im Jahr 2020 weltweit eine der häufigsten Todesursachen und verursachte rund 10 Millionen Todesfälle. Laut der Internationalen Agentur für Krebsforschung werden im Jahr 2040 30,2 Millionen neue Fälle zur globalen Krebslast hinzukommen. Therapien mit chimären Antigenrezeptoren (CAR)-T-Zellen könnten möglicherweise eine neue Art der Krebsbehandlung darstellen, bei der das Immunsystem zur Bekämpfung von Krebs genutzt wird. CAR-T-Zellen sind innovative Medikamente, die den Spieß bei der Behandlung hämatologischer maligner Erkrankungen wie diffusem großzelligem B-Zell-Lymphom (DLBCL) und akuter lymphatischer B-Zell-Leukämie (B-ALL) umgedreht haben, indem sie aufgrund ihrer erfolgreichen klinischen Ergebnisse die Zulassung der FDA erhielten. Laut der Leukemia & Lymphoma Society wird in den USA etwa alle 3 Minuten eine Person mit Leukämie, Lymphom oder Myelom diagnostiziert. Im Jahr 2023 werden in den USA voraussichtlich fast 180.000 Menschen mit Lymphom und Leukämie diagnostiziert.

T-Zell-basierte Techniken werden aufgrund ihrer höheren Erfolgsquote häufig in der Krebsimmuntherapie eingesetzt. Im Jahr 2021 gab Labiotech.eu (ein führendes Online-Medium für die europäische Biotech-Industrie) an, dass weltweit mehr als 500 klinische Studien mit CAR-T-Zellen zur Krebsbehandlung durchgeführt werden. Die meisten davon werden in Ostasien, den USA und Europa durchgeführt. Somit treibt die wachsende Krebslast das Wachstum des Marktes für T-Zelltherapien voran.

Da die CAR-T-Zelltherapie komplex ist, sind einige Nebenwirkungen mit hohem Risiko verbunden. Eine der häufigsten und schwerwiegendsten Nebenwirkungen der CAR-T-Zelltherapie ist das Zytokinfreisetzungssyndrom (CRS). Die anderen Nebenwirkungen der CAR-T-Zelltherapien sind neurologische Effekte, darunter schwere Verwirrtheit, anfallsartige Aktivität und Sprachstörungen. Neurotoxizität ist eine Nebenwirkung bei den meisten Patienten mit einer Anti-CD19-CAR-T-Zelltherapie. ICANS ist eine häufige und herausfordernde Nebenwirkung der CAR-T-Zelltherapie, die bei 25–44 % der Kinder mit hämatologischen Malignomen auftritt. ICANS tritt normalerweise innerhalb von 7–10 Tagen, manchmal bis zu 3 Wochen nach der CAR-T-Zellinfusion auf und kann gleichzeitig oder kurz nach dem CRS auftreten. Daher begrenzen die Herausforderungen der Nebenwirkungen der Therapie das Wachstum des T-Zelltherapiemarktes.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für T-Zelltherapie: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

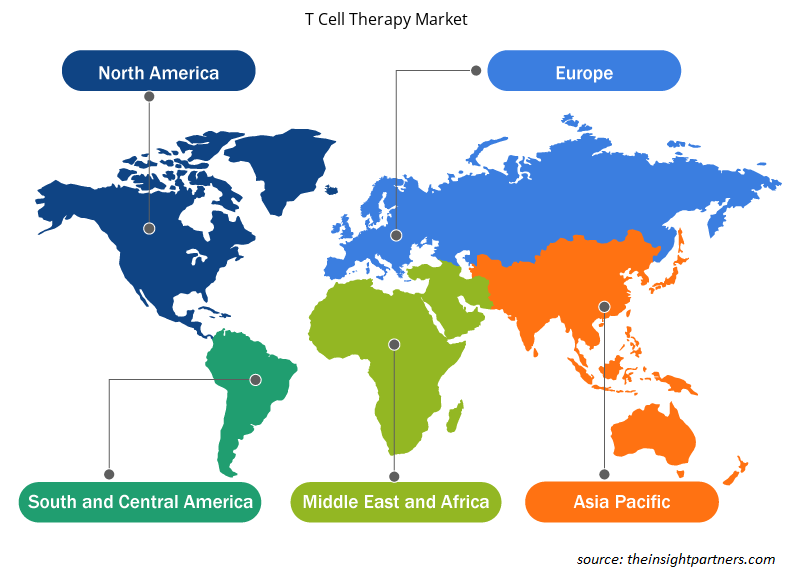

Der „globale Markt für T-Zelltherapie“ ist nach Modalität, Therapietyp und Indikation segmentiert.Basierend auf der Modalität wird in Forschung und Kommerzialisierung unterteilt. Im Jahr 2022 hielt das kommerzialisierte Segment den größten Marktanteil. Basierend auf dem Therapietyp ist der T-Zellmarkt in CAR-T-Zelltherapie und T-Zellrezeptor (TCR)-basierte Therapie unterteilt. In Bezug auf die Indikation ist der T-Zelltherapiemarkt in hämatologische Malignome und solide Tumore unterteilt. Der T-Zelltherapiemarkt ist geografisch in Nordamerika (USA, Kanada und Mexiko), Europa (Frankreich, Deutschland, Italien, Großbritannien, Spanien und Rest von Europa), Asien-Pazifik (Australien, China, Japan, Südkorea und Rest von Asien-Pazifik), Naher Osten und Afrika (Saudi-Arabien, Israel und Rest von Nahem Osten und Afrika) und Süd- und Mittelamerika (Brasilien) unterteilt.

Segmentanalyse:

Der Markt für T-Zelltherapien ist nach Modalität in Forschung und Kommerzialisierung unterteilt. Im Jahr 2022 hielt das kommerzialisierte Segment den größten Marktanteil. Darüber hinaus wird erwartet, dass dasselbe Segment im Prognosezeitraum am schnellsten wächst. Eine Zunahme der Produkteinführungen und ein steigendes Bewusstsein für die Vorteile der T-Zelltherapie bei der Krebsbehandlung treiben das Wachstum des kommerzialisierten Segments voran. Im Folgenden sind einige Produkte aufgeführt, die zur Krebsbehandlung kommerzialisiert werden.

- Im Jahr 2022 hat die FDA CARVYKTI von Janssen Biotech, Inc. zugelassen. Es handelt sich dabei um eine autologe CAR-T-Zelle, die mit Lentiviren entwickelt wurde, um BCMA-exprimierende Tumorzellen anzugreifen und so bestimmte Arten von refraktärem multiplem Myelom zu behandeln.

- Im Januar 2022 hat die US-amerikanische FDA ein von Immunocare hergestelltes KIMMTRAK zugelassen. Es wird zur Behandlung von nicht resektablem oder metastasiertem Aderhautmelanom eingesetzt.

Basierend auf der Art der Therapie ist der Markt für T-Zelltherapien in CAR-T-Zelltherapie und T-Zellrezeptor (TCR)-basierte Therapien unterteilt. Im Jahr 2022 hielt das Segment der CAR-T-Zelltherapie den größten Marktanteil. Darüber hinaus wird dasselbe Segment im Prognosezeitraum mit einer erheblichen Wachstumsrate wachsen. Bei der T-Zelltherapietechnik mit chimären Antigenrezeptoren (CAR) werden von Patienten gewonnene T-Zellen künstlich biotechnisch so verändert, dass sie CARs exprimieren, die die Tumorzellen identifizieren und sich an sie binden können. Die Unternehmen gehen strategische Entwicklungen wie Kooperationen, Erweiterungen, Vereinbarungen, Partnerschaften und die Markteinführung neuer Produkte durch Unternehmen ein, die im CAR-T-Zellsegment tätig sind, und treiben so das Wachstum des Marktes für T-Zelltherapien voran. So wurde beispielsweise im Jahr 2022 CARVYKTI von Janssen Biotech, Inc. von der FDA zugelassen. CARVYKTI ist eine Therapieform namens CAR-T – was für chimäre Antigenrezeptor-T-Zelle steht. CARVYKTI (Ciltacabtagene Autoleucel) ist eine Behandlung für erwachsene Patienten mit Knochenmarkskrebs namens Multiples Myelom. CARVYKTI behandelt erwachsene Patienten mit rezidiviertem oder refraktärem multiplem Myelom nach vier oder mehr früheren Therapielinien und besteht aus einem Proteasom-Inhibitor, einem immunmodulatorischen Wirkstoff und einem monoklonalen Anti-CD38-Antikörper.

Der Markt für T-Zelltherapien ist je nach Indikation in hämatologische Malignome und solide Tumore unterteilt. Im Jahr 2022 hatte das Segment der hämatologischen Malignome den größten Marktanteil; für dasselbe Segment wird im Prognosezeitraum ein signifikantes Wachstum prognostiziert. Hämatologische Malignome sind Krebsarten, die das Blut, das Knochenmark und die Lymphknoten des menschlichen Körpers befallen. Leukämie, Lymphom, myeloische und Myelome sind einige hämatologische Malignome. Laut der Leukemia and Lymphoma Society werden im Jahr 2023 voraussichtlich ~184.000 Menschen in den USA mit Leukämie, Lymphom oder Myelom diagnostiziert. Der gleichen Quelle zufolge sind ~1.629.000 Menschen in den USA von hämatologischen Malignomen betroffen oder in Remission. Aufgrund der weltweit zunehmenden Prävalenz hämatologischer Malignome haben sich Behandlungsansätze rasch entwickelt.

Regionale Analyse:

Geografisch ist der Markt für T-Zelltherapien in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Der Markt in Nordamerika wurde mit einem Schwerpunkt auf drei großen Ländern analysiert – den USA, Kanada und Mexiko. Nordamerika hatte 2022 den größten Marktanteil im Bereich der T-Zelltherapie. Der Markt für T-Zelltherapien in Nordamerika wird voraussichtlich aufgrund der zunehmenden Belastung durch chronische Erkrankungen wie Krebs und Autoimmunerkrankungen, des Wachstums der Forschungs- und Entwicklungsaktivitäten sowie starker und etablierter Marktteilnehmer wachsen. Aufgrund der zunehmenden klinischen Studien zu CAR-T-Zelltherapien wird der Markt in Nordamerika im Prognosezeitraum voraussichtlich wachsen.

Marktchancen für T-Zelltherapie:

Wachsende Investitionen in die T-Zelltherapie

Unternehmen, die auf dem Markt für T-Zelltherapien tätig sind, konzentrieren sich auf strategische Entwicklungen wie Kooperationen, Expansionen, Vereinbarungen und Investitionen, die ihnen helfen, ihren Umsatz zu steigern, ihre geografische Reichweite zu erweitern und ihre Kapazitäten zu verbessern, um einen größeren Kundenstamm als bisher zu bedienen. Im Folgenden werden einige bemerkenswerte Entwicklungen auf dem Markt für T-Zelltherapien aufgeführt.

- Im Mai 2023 wird sich der Anteil von Laurus Labs an ImmunoACT nach Abschluss der Transaktion auf vollständig verwässerter Basis auf 33,86 % erhöhen. Das Unternehmen hatte im November 2021 bereits 26,62 % der Anteile an ImmunoACT erworben. ImmunoACT verfügt über ein Portfolio von CAR-T-Zelltherapien in verschiedenen Entwicklungsstadien zur Behandlung mehrerer Autoimmunerkrankungen und onkologischer Indikationen. Diese Investition stärkt das Engagement von Laurus Labs für den Zugang zu neuartiger Zell- und Gentherapietechnologie weiter und macht sie für Patienten erschwinglicher. Diese Investition wird ImmunoACT weiter dabei helfen, sich auf die Herstellung weiterer Behandlungen vorzubereiten.

- Im Januar 2023 investierte das California Institute for Regenerative Medicine (CIRM) 4 Millionen US-Dollar in die Entwicklung und Erprobung einer CAR-T-Zelltherapie zur Behandlung verschiedener B-Zell-Malignome, von Lymphomen bis hin zu Leukämien.

- Im November 2021 schlossen Autolus Therapeutics plc (ein biopharmazeutisches Unternehmen in der klinischen Phase, das programmierte T-Zelltherapien der nächsten Generation entwickelt) und Blackstone Life Sciences eine Kooperations- und Finanzierungsvereinbarung, unter deren Gelder von Blackstone verwaltet werden. Bis zu 250 Millionen US-Dollar an Eigenkapital und Produktfinanzierung wurden von Blackstone bereitgestellt, um Autolus‘ Entwicklung seines CD19-CAR-T-Zell-Prüfpräparats Obecabtagene Autoleucel (Obe-Cel) sowie der Produkttherapien der nächsten Generation von Obe-Cel bei B-Zell-Malignomen zu unterstützen.

Daher schaffen diese Investitionen lukrative Möglichkeiten auf dem Markt der T-Zelltherapie.

Regionale Einblicke in den Markt für T-Zelltherapie

Die regionalen Trends und Faktoren, die den Markt für T-Zelltherapien im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie der T-Zelltherapien in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionalspezifische Daten zum T-Zelltherapie-Markt

Umfang des Marktberichts zur T-Zelltherapie

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 2,75 Milliarden US-Dollar |

| Marktgröße bis 2030 | 9,04 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 16,0 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente |

Nach Modalität

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für T-Zelltherapie: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für T-Zelltherapien wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für T-Zelltherapie tätigen Unternehmen sind:

- Immunocore Holdings Plc

- Legend Biotech Corp

- Janssen Global Services LLC

- Gilead Sciences Inc

- Bristol-Myers Squibb Co

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für T-Zelltherapie

Wettbewerbslandschaft und Schlüsselunternehmen:

Einige der führenden Akteure auf dem globalen Markt für T-Zelltherapien sind Immunocore Holdings Plc, Legend Biotech Corp, Janssen Global Services LLC, Gilead Sciences Inc, Bristol-Myers Squibb Co, Bluebird Bio Inc, Novartis AG, JW (Cayman) Therapeutics Co Ltd, Cartesian Therapeutics Inc und Innovent Biologics Inc. Diese Unternehmen konzentrieren sich auf neue Technologien, Weiterentwicklungen bestehender Produkte und geografische Expansionen, um die weltweit wachsende Verbrauchernachfrage zu erfüllen und ihre Produktpalette in Spezialportfolios zu erweitern. Die Unternehmen implementieren verschiedene anorganische und organische Entwicklungen auf dem globalen Markt für T-Zelltherapien. Nachfolgend einige Beispiele:

- Im Mai 2023 gab Legend Biotech Corporation bekannt, dass bei der Europäischen Arzneimittel-Agentur (EMA) ein Antrag auf Änderung des Typs II für CARVYKTI eingereicht wurde, der auf Daten der CARTITUDE-4-Studie (NCT04181827) basiert. In dieser Studie wird die Behandlung erwachsener Patienten mit rezidiviertem und Lenalidomid-refraktärem multiplem Myelom untersucht, die eine bis drei vorherige Therapielinien erhalten haben.

- Im März 2023 hat JW Therapeutics, ein unabhängiges und innovatives Biotechnologieunternehmen, das sich auf die Entwicklung, Herstellung und Vermarktung von Zellimmuntherapieprodukten konzentriert, die klinische Studie zu Carteyva (Relmacabtagene Autoleucel-Injektion) zur Erstlinienbehandlung von Patienten mit hochriskantem großzelligem B-Zell-Lymphom und die erste Patienteninfusion begonnen.

- Im Juni 2022 genehmigte die US-amerikanische Food and Drug Administration (FDA) Breyanzi (Lisocabtagene Maraleucel), eine CD19-gerichtete chimäre Antigenrezeptor (CAR)-T-Zelltherapie, zur Behandlung erwachsener Patienten mit großzelligem B-Zell-Lymphom (LBCL), einschließlich nicht näher spezifiziertem diffusem großzelligem B-Zell-Lymphom (DLBCL) (einschließlich DLBCL, das aus einem indolenten Lymphom entsteht), hochgradigem B-Zell-Lymphom, primärem mediastinalen großzelligen B-Zell-Lymphom und follikulärem Lymphom Grad 3B.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends