Wachstum, Größe, Anteil, Trends, Analyse der wichtigsten Akteure und Prognose des Telekommunikations-Cloud-Marktes bis 2031

Historische Daten : 2021-2023 | Basisjahr : 2024 | Prognosezeitraum : 2025-2031Marktprognose für die Telekommunikations-Cloud (2021–2031), globale und regionale Anteile, Trends und Analyse der Wachstumschancen. Berichtsabdeckung: nach Komponente (Lösung und Dienste), Bereitstellung (öffentliche Cloud, private Cloud und Hybrid-Cloud), Servicemodell (Software-as-a-Service, Infrastructure-as-a-Service und Platform-as-a-Service), Endbenutzer (KMU und Großunternehmen) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00003311

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 222

- Verfügbare Berichtsformate :

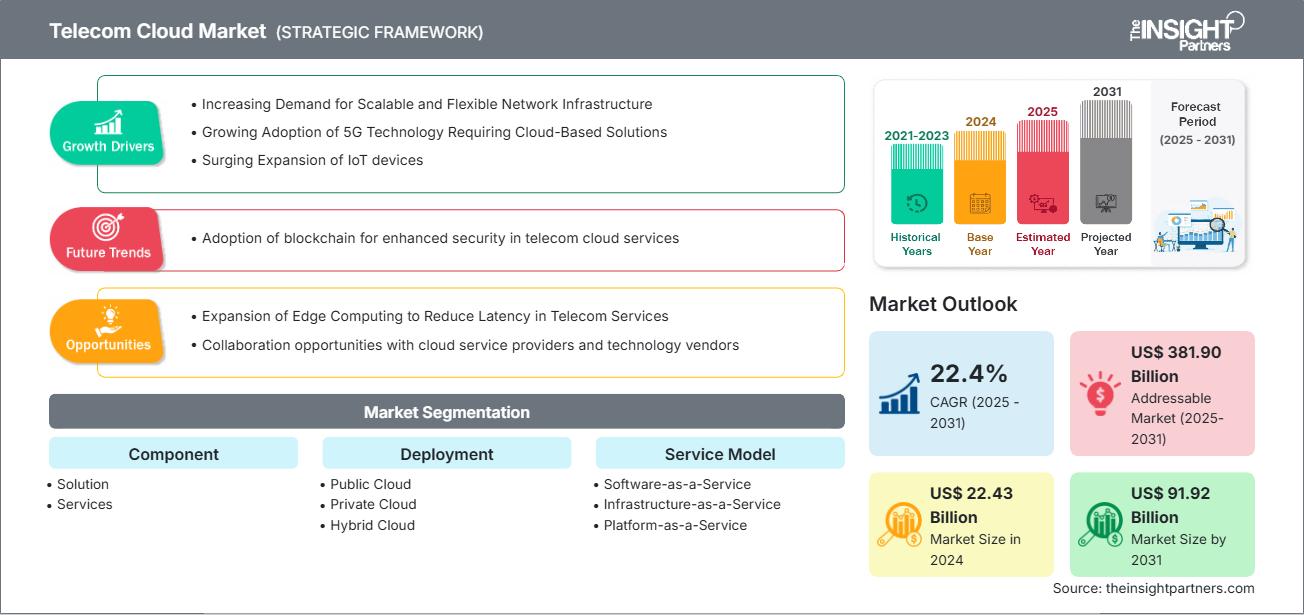

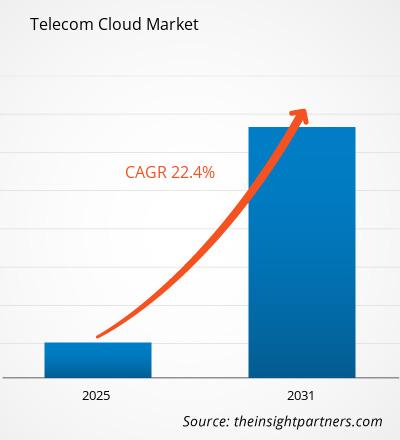

Der Markt für Telekommunikations-Clouds soll von 22,43 Milliarden US-Dollar im Jahr 2024 auf 91,92 Milliarden US-Dollar im Jahr 2031 anwachsen. Für den Zeitraum 2025–2031 wird ein durchschnittliches jährliches Wachstum (CAGR) von 22,4 % erwartet.

Marktanalyse für Telekommunikations-CloudsTelekommunikationsunternehmen setzen Cloud-Technologien ein, um ihre betriebliche Agilität zu verbessern, Investitions- und Betriebsausgaben zu senken und die Bereitstellung von Diensten zu beschleunigen. Durch die Nutzung der Cloud können Betreiber Ressourcen dynamisch skalieren, Netzwerkfunktionen automatisieren, die Fehlertoleranz verbessern und digitale Dienste wie Unified Communications, Content Delivery und Self-Service-Plattformen für Kunden schnell einführen. Steigender Datenverbrauch, die steigende Nachfrage nach Tools für die Fernarbeit und der wachsende Bedarf an nahtlosen digitalen Erlebnissen erhöhen die Bedeutung von Telekommunikations-Clouds. Darüber hinaus helfen Partnerschaften mit Hyperscale-Cloud-Anbietern wie AWS, Microsoft Azure, Google Cloud und Oracle Telekommunikationsunternehmen dabei, erweiterte Funktionen in den Bereichen Analytik, Cybersicherheit und KI zu erschließen. Da sich Telekommunikationsnetze weiterentwickeln, um den Anforderungen einer hypervernetzten Welt gerecht zu werden, ist die Nutzung der Cloud keine Option mehr. Der Markt für Telekommunikations-Clouds wird in den kommenden Jahren stark wachsen, angetrieben durch steigende Investitionen in 5G-Infrastruktur, die steigende Nachfrage nach Echtzeitdiensten und den anhaltenden Wandel hin zu softwaredefinierten Netzwerken und virtualisierten, Cloud-nativen Systemen.

Marktübersicht für die Telekommunikations-CloudDie Telekommunikations-Cloud bezeichnet die Integration von Cloud-Computing-Technologien in Telekommunikationsinfrastrukturen und -dienste. Sie ermöglicht Telekommunikationsbetreibern, traditionelle Netzwerkfunktionen zu virtualisieren, Dienste und Anwendungen in Cloud-Umgebungen zu hosten und den Betrieb skalierbarer und effizienter zu verwalten. Dieser Wandel von hardwarezentrierten zu Cloud-nativen Architekturen verändert den Aufbau, den Betrieb und die Bereitstellung von Diensten durch die Telekommunikations-Cloud. Sie spielt eine entscheidende Rolle bei der Ermöglichung von Technologien wie 5G, IoT, Edge Computing, KI und Network Slicing und unterstützt gleichzeitig die digitale Transformation im Privatkunden- und Unternehmenssegment.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Telekommunikations-Cloud-Markt: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Treibende Faktoren und Chancen im Telekommunikations-Cloud-Markt

Treibende Faktoren:-

5G-Einführung und Netzwerkmodernisierung:

Telekommunikationsbetreiber stellen zunehmend auf Cloud-native Architekturen um, um 5G-Funktionen wie geringe Latenz, hohe Bandbreite und umfassende IoT-Unterstützung zu unterstützen. Cloud-Plattformen ermöglichen eine skalierbare und agile Infrastruktur für Network Slicing und Edge Computing.

-

Steigende Nachfrage nach kosteneffizientem Netzwerkbetrieb:

Cloud Computing reduziert Investitions- und Betriebskosten (CapEx/OpEx), da keine umfangreiche physische Infrastruktur mehr erforderlich ist. Virtualisierung und Software-Defined Networking (SDN) ermöglichen eine dynamische Ressourcenzuweisung und -effizienz.

-

Zunehmende Nutzung von NFV (Network Function Virtualization):

Telekommunikationsanbieter virtualisieren zentrale Netzwerkfunktionen (z. B. Firewalls, Load Balancer), um sie auf Cloud-Plattformen auszuführen. NFV verbessert die Serviceflexibilität und verkürzt die Markteinführungszeit für neue Dienste.

-

Steigender Bedarf an skalierbaren und sicheren Kommunikationsdiensten:

Unternehmen und Verbraucher verlangen hohe Verfügbarkeit, Mobilität und Sicherheit bei Kommunikationsdiensten. Cloud-native Dienste ermöglichen schnelle Skalierung und Integration mit Sicherheits- und Compliance-Frameworks.

-

Aufschwung bei IoT und intelligenten Geräten:

Die Telekommunikations-Cloud unterstützt die für IoT-Ökosysteme erforderliche Verarbeitung und Analyse massiver Datenmengen. Das Wachstum bei intelligenten Häusern, Städten und Industrien treibt Cloud-basierte Konnektivitätslösungen voran.

Marktchancen:

-

Edge-Computing-Integration:

Die Edge-Cloud-Konvergenz ermöglicht Echtzeitverarbeitung in Benutzernähe, was für latenzempfindliche Anwendungen wie autonome Fahrzeuge und AR/VR unerlässlich ist. Telekommunikationsunternehmen können Branchen neue Edge-as-a-Service-Modelle anbieten.

-

KI- und analysegesteuerte Dienste:

Die Einbettung von KI/ML in Telekommunikations-Clouds ermöglicht vorausschauende Wartung, Netzwerkoptimierung und Kundenverhaltensanalyse. Öffnet Möglichkeiten für Mehrwertdienste und personalisierte Angebote.

-

Private 5G- und Hybrid-Cloud-Lösungen:

Unternehmen verlangen private 5G-Netzwerke auf Basis einer Cloud-Infrastruktur für sichere Kommunikation mit geringer Latenz. Telekommunikationsunternehmen können maßgeschneiderte Hybrid-Cloud-Modelle anbieten, die öffentliche und private Ressourcen kombinieren.

-

Strategische Zusammenarbeit mit Hyperscalern:

Partnerschaften mit AWS, Google Cloud, Microsoft Azure usw. ermöglichen Telekommunikationsunternehmen die Nutzung globaler Cloud-Infrastrukturen und erweiterter Dienste. Gemeinsame Entwicklung von Diensten erweitert Reichweite und Möglichkeiten

Der Telekommunikations-Cloud-Markt ist in verschiedene Segmente unterteilt, um einen klareren Überblick über seine Funktionsweise, sein Wachstumspotenzial und die neuesten Trends zu geben. Nachfolgend finden Sie die standardmäßige Segmentierungsmethode, die in den meisten Branchenberichten verwendet wird:

Nach Komponente:

-

Lösung:

Telekommunikations-Cloud-Lösungen umfassen Softwareplattformen für Netzwerkvirtualisierung, -orchestrierung und -automatisierung, die es Telekommunikationsbetreibern ermöglichen, Agilität, Skalierbarkeit und Betriebseffizienz über digitale Infrastrukturen und Dienste hinweg zu verbessern. -

Dienste:

Telekommunikations-Cloud-Dienste, einschließlich Beratung, Integration und Managed Services, unterstützen Bereitstellung und Optimierung und helfen Betreibern, die Cloud-Einführung zu beschleunigen, Kosten zu senken und eine nahtlose Leistung in Hybrid- und Multi-Cloud-Umgebungen sicherzustellen. Lokal

Nach Bereitstellung:

- Public Cloud: Die Public Cloud bietet Telekommunikationsunternehmen eine skalierbare Infrastruktur und globale Reichweite, ideal für die kosteneffiziente Handhabung weniger sensibler Workloads und schnelle Serviceinnovationen ohne hohe IT-Investitionen.

- Private Cloud: Die Private Cloud gewährleistet eine sichere, dedizierte Infrastruktur für Telekommunikationsunternehmen, die kritische Vorgänge verwalten, und bietet höhere Kontrolle, Compliance und Leistung für zentrale Netzwerkdienste und sensible Kundendaten.

- Hybrid Cloud: Die Hybrid Cloud vereint die Vorteile der Public und Private Cloud und ermöglicht Telekommunikationsunternehmen, Kosten, Kontrolle und Leistung auszugleichen, indem sie Workloads basierend auf Geschäftsanforderungen und Compliance in verschiedenen Umgebungen bereitstellen.

Nach Servicemodell:

- Software-as-a-Service

- Infrastructure-as-a-Service

- Platform-as-a-Service

Nach Organisation Größe:

- KMU

- Großunternehmen

Nach Geografie:

- Nordamerika

- Europa

- Asien-Pazifik

- Lateinamerika

- Naher Osten und Afrika

Regionale Einblicke in den Telekommunikations-Cloud-Markt

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Telekommunikations-Cloud-Markt im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Segmente und die geografische Lage des Telekommunikations-Cloud-Marktes in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Berichts zum Telekommunikations-Cloud-Markt

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2024 | US$ 22.43 Billion |

| Marktgröße nach 2031 | US$ 91.92 Billion |

| Globale CAGR (2025 - 2031) | 22.4% |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025-2031 |

| Abgedeckte Segmente |

By Komponente

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Akteure im Telekommunikations-Cloud-Markt: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Telekommunikations-Clouds wächst rasant. Die steigende Nachfrage der Endnutzer ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Telekommunikations-Cloud-Markt Übersicht der wichtigsten Akteure

Analyse der Marktanteile der Telekommunikations-Cloud nach geografischer Lage

Im Jahr 2024 dominierte Nordamerika den Markt für Telekommunikations-Clouds. Die USA sind führend mit hohen Investitionen großer Cloud-Hyperscaler (AWS, Azure und Google Cloud) und Telekommunikationsgiganten wie AT&T, Verizon und T‑Mobile. Telekommunikationsbetreiber bauen Cloud-native 5G-Kerne, verfolgen Hybrid-/Multi-Cloud-Strategien und führen Network Slicing, Edge Computing und KI-gesteuerte Automatisierung ein.

Der Markt für Telekommunikations-Clouds wächst in jeder Region unterschiedlich. Dies liegt an Faktoren wie digitaler Technologie, staatlichen Vorschriften und anderen. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

1. Nordamerika

-

Marktanteil:

Hält einen bedeutenden Anteil des Weltmarkts -

Wichtige Treiber:

- Der schnelle Ausbau von 5G-Netzwerken erhöht die Nachfrage nach Cloud-nativer Infrastruktur.

- Frühe Cloud-Einführung durch Telekommunikationsunternehmen und Hyperscaler-Partnerschaften (z. B. mit AWS, Azure).

- Zunahme von Anwendungen mit geringer Latenz wie autonomen Fahrzeugen und Smart Cities.

-

Trends:

Kontaktlose und mobile Zahlungen werden von immer mehr Menschen genutzt und die Zahlungssicherheit wird verbessert.

2. Europa

-

Marktanteil:

Beträglicher Anteil durch frühe Einführung des digitalen Handels -

Wichtige Treiber:

- Die Digitalstrategie der EU treibt die Einführung der Telekommunikations-Cloud und die Datensouveräne voran.

- Die Telekommunikations-Cloud unterstützt Green IT und Netzwerkoptimierung.

- Glasfaser- und 5G-Rollouts erfordern skalierbare und flexible Cloud-Infrastrukturen.

-

Trends:

Zunahme souveräner Cloud-Lösungen (z. B. GAIA-X-Projekt), Umstellung der Telekommunikationsunternehmen auf Multi-Cloud- und Hybridarchitekturen und grenzüberschreitende Zusammenarbeit bei Cloud-basierten Netzwerkinfrastrukturen.

3. Asien-Pazifik

-

Marktanteil:

Am schnellsten wachsende Region mit jährlich steigendem Marktanteil -

Wichtige Treiber:

- Hohe Mobilfunk- und Datennutzung steigert die Nachfrage nach skalierbarer Telekommunikationsinfrastruktur.

- Länder wie Indien, China und Südostasien drängen auf Smart Cities und Cloud-basierte Telekommunikationssysteme.

-

Trends:

Anstieg der Partnerschaften zwischen Telekommunikationsunternehmen und Hyperscalern für Cloud-Rollouts und erhöhte Investitionen in KI und Cloud-native BSS/OSS-Plattformen.

4. Süd- und Mittelamerika

-

Marktanteil:

Wachsender Markt mit stetigem Fortschritt -

Wichtige Treiber:

- Das Wachstum der städtischen Bevölkerung treibt den Ausbau und die Modernisierung der Telekommunikationsnetze voran.

- Die Cloud reduziert die Investitions- und Betriebskosten für Telekommunikationsbetreiber mit Budgetbeschränkungen.

-

Trends:

Verstärkter Fokus auf die Bereitstellung cloudnativer 5G-Kerne in großen Volkswirtschaften wie Brasilien und Argentinien.

5. Naher Osten und Afrika

-

Marktanteil:

Zwar klein, aber schnell wachsend -

Wichtige Treiber:

- Steigender Bedarf an zuverlässigen, skalierbaren Netzwerken in unterversorgten Gebieten.

- Cloud-Infrastruktur ist entscheidend für Smart Cities in der gesamten Golfregion.

-

Trends:

Zunehmende öffentlich-private Partnerschaften für Telekommunikationsinfrastruktur und schrittweise Migration zu privaten und hybriden Cloud-Modellen.

Der Wettbewerb ist stark aufgrund der Präsenz etablierter Akteure wie AT&T Inc., Amazon Web Services Inc, Telefonaktiebolaget LM Ericsson, Verizon Communications Inc. und International Business Machines Corp. Regionale und Nischenanbieter wie Mavenir (USA), Athonet (Italien) und IP Infusion (Japan) tragen ebenfalls zum Wettbewerbsumfeld in verschiedenen Regionen bei.

Dieses hohe Wettbewerbsniveau zwingt Unternehmen dazu, sich durch folgende Angebote abzuheben:

- Erweiterte Sicherheitsfunktionen

- Mehrwertdienste

- Wettbewerbsfähige Preismodelle

- Intensiver Kundensupport

Chancen und strategische Schritte

- Kooperationen mit AWS, Microsoft Azure und Google Cloud, um die globale Cloud-Infrastruktur zu nutzen und die Einführung der Telekommunikations-Cloud zu beschleunigen.

- Investitionen in Open-Source-Communitys und Open-RAN-Standards zur Förderung interoperabler Cloud-nativer Netzwerklösungen (z. B. Mavenir und Altiostar).

- Entwicklung von Edge-Cloud-, Private-5G- und Hybrid-Cloud-Lösungen, die auf verschiedene Branchen zugeschnitten sind, darunter Smart Cities, Automobilindustrie und Herstellung.

- AT&T Inc.

- Amazon Web Services Inc

- Telefonaktiebolaget LM Ericsson

- Verizon Communications Inc

- International Business Machines Corp

- Cisco Systems Inc

- Broadcom Inc

- Microsoft Corp

- Google LLC

- Telstra Corp Ltd

Haftungsausschluss: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

Weitere im Rahmen der Untersuchung analysierte Unternehmen:

- Intellias

- NTT DATA Group Corporation

- Nokia

- Huawei Technologies Co., Ltd.

- Metaswitch Networks

- Cyfuture

- China Telecom Americas, Inc.

- Informatica Inc.

- Check Point Software Technologies Ltd

- Hewlett Packard Enterprise Development LP

- Athonet

- IP Infusion

- Mavenir

- Altiostar

- Radisys

-

Ericsson hat Ericsson On-Demand eingeführt

Im Juni 2025 kündigte Ericsson die Einführung von Ericsson On-Demand an, einer neuen Lösung, die Kommunikationsdienstleistern (CSPs) zentrale Netzwerkdienste als echte Software-as-a-Service-Plattform (SaaS) bereitstellt. Die Plattform wurde mit Google Cloud entwickelt, nutzt KI-Infrastruktur und Google Kubernetes Engine (GKE) und wird durchgängig von Ericsson verwaltet. Die Lösung wird CSPs dabei unterstützen, zentrale Netzwerkdienste schnell einzurichten und zu erweitern, Betriebskosten zu senken und mit einer vollständig verwalteten, Cloud-nativen Plattform geschäftliche Flexibilität zu gewinnen. -

IBM hat das IBM Guardium Data Security Center eingeführt

Im August 2024, als Hybrid-Cloud-, KI- und Quantenrisiken das traditionelle Datensicherheitsparadigma auf den Kopf stellen, hat IBM das IBM Guardium Data Security Center eingeführt. Damit können Unternehmen ihre Daten in jeder Umgebung, während ihres gesamten Lebenszyklus und mit einheitlichen Kontrollen schützen. Das IBM Guardium Data Security Center bietet eine gemeinsame Ansicht der Datenbestände von Unternehmen und ermöglicht Sicherheitsteams, Workflows zu integrieren und Datenüberwachung und -verwaltung, Datenerkennung und -reaktion, Daten- und KI-Sicherheitsstatusmanagement sowie Kryptografiemanagement gemeinsam in einem einzigen Dashboard zu behandeln. Das IBM Guardium Data Security Center umfasst generative KI-Funktionen zur Erstellung von Risikozusammenfassungen und zur Steigerung der Produktivität von Sicherheitsexperten.

Der Bericht „Marktgröße und -prognose für Telekommunikations-Clouds (2021–2031)“ bietet eine detaillierte Analyse des Marktes und deckt die folgenden Bereiche ab:

- Marktgröße und -prognose für Telekommunikations-Clouds auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen abgedeckt sind

- Markttrends für Telekommunikations-Clouds sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Telekommunikations-Clouds mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für den Markt für Telekommunikations-Clouds

- Detaillierte Unternehmensprofile

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Telekommunikations-Cloud-Markt

Kostenlose Probe anfordern für - Telekommunikations-Cloud-Markt