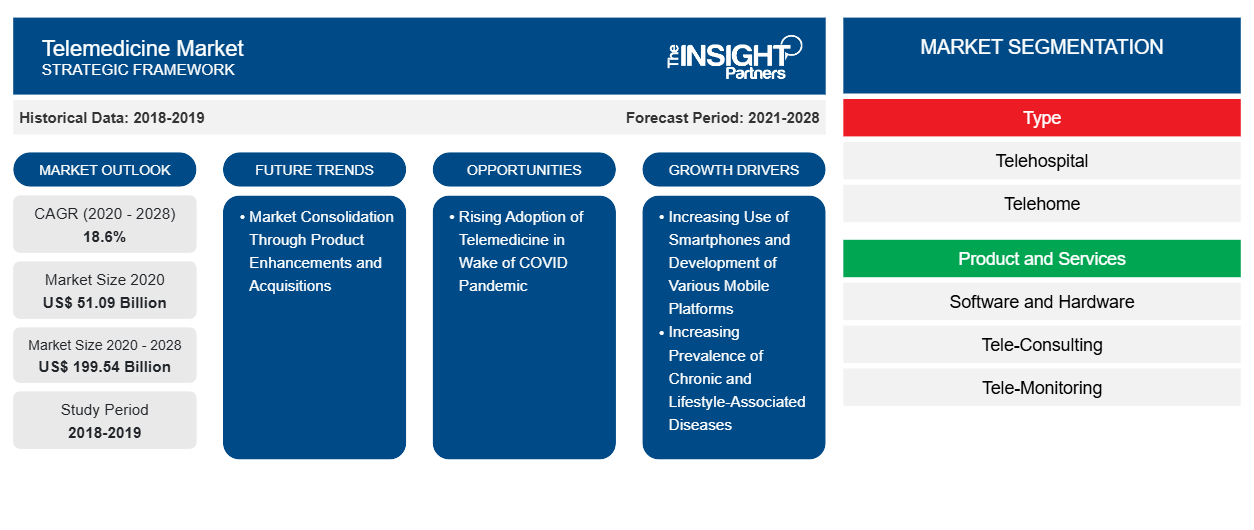

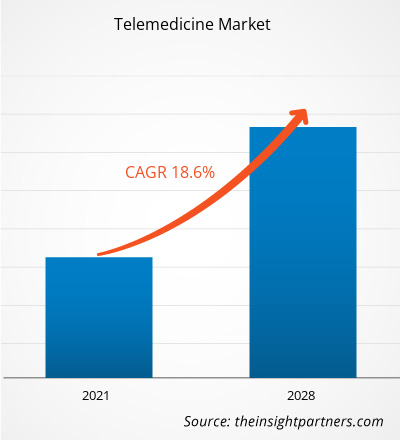

[Forschungsbericht] Der Telemedizinmarkt wurde im Jahr 2020 auf 51.094,75 Millionen US-Dollar geschätzt und soll bis 2028 199.544,64 Millionen US-Dollar erreichen; für den Zeitraum 2021–2028 wird ein durchschnittliches jährliches Wachstum von 18,6 % erwartet.

Markteinblicke und Analystenansichten:

Telemedizin, ein Begriff, der in den 1970er Jahren geprägt wurde, bedeutet einfach Heilung aus der Ferne. Telemedizin bezieht sich auf den Einsatz von Informations- und Kommunikationstechnologie, um die Behandlungsergebnisse der Patienten durch einen verbesserten Zugang zu Behandlungs- und medizinischen Daten zu verbessern. Telemedizin ist eine Möglichkeit, die Patientenversorgung und die Ausbildung von Ärzten zu verbessern. Die zunehmende Digitalisierung von Gesundheitsdiensten in Entwicklungsländern wie Indien, China, Brasilien und Indonesien und das Bewusstsein für Anwendungen der Telemedizin treiben das Wachstum des Telemedizinmarktes voran . Auch der zunehmende Einsatz von künstlicher Intelligenz, maschinellem Lernen und dem Internet der Dinge (IoT) zur Entwicklung intelligenter Medikationstechniken treibt das Wachstum des Telemedizinmarktes voran.

Wachstumstreiber und -hemmnisse:

Smartphones machen Gesundheitspraktiken komfortabler und handhabbarer, da sie eine Schlüsselrolle bei der Erfassung von Patientengesundheitsdaten spielen; darüber hinaus können sie auch als Medium zur Bereitstellung von Gesundheitsdienstleistungen sowie zur Bereitstellung von Rezepten, medizinischem Wissen, Empfehlungen usw. dienen. Die Telemedizin-Technologie ermöglicht es Gesundheitsdienstleistern, Patienten bei der Krankheitsüberwachung, Behandlungsberatung und Behandlung chronischer Krankheiten zu unterstützen. Die Zahl der Internetnutzer steigt derzeit jährlich um mehr als 7 %, was durchschnittlich ~875.000 neuen Nutzern pro Tag entspricht. Die COVID-19-Pandemie hatte jedoch große Auswirkungen auf die Internetnutzerforschung, und daher sind die tatsächlichen Zahlen wahrscheinlich viel höher. Darüber hinaus gab es laut Data Reporter Review, 42, das im Februar 2021 veröffentlicht wurde, im Jahr 2019 weltweit 5,11 Milliarden individuelle Mobilnutzer, und 2,71 Milliarden von ihnen nutzten Smartphones. Darüber hinaus besitzen 82,2 % der Menschen in den VAE ein Smartphone, was die höchste Smartphone-Durchdringung der Welt darstellt.

Zu den in verschiedenen Ländern eingeführten Tele-Homecare-Programmen gehören unter anderem das Whole System Demonstrator (WSD)-Projekt in Großbritannien, das Veterans' Health Segmentation (VHA)-Projekt in den USA und das TELEKART-Programm in Dänemark. Diese Tele-Homecare-Programme zielen darauf ab, durch Fernüberwachung der Patienten das Auftreten chronischer Krankheiten zu reduzieren, zu behandeln und zu verhindern. Darüber hinaus entwickelte UNICEF 2018 RapidPro, ein einzigartiges und innovatives Dashboard-System, das der Malaria-Unterdirektion des Gesundheitsministeriums (MoH) dabei hilft, den Gesundheitszustand im Auge zu behalten; das System ist seit 2018 in Betrieb und umfasst 20 Provinzen und 20.000 Dörfer. UNICEF wird den Einsatz von Telemedizin-Tools voraussichtlich weiter verfeinern und ausbauen, um die Fähigkeiten von Gemeinden und Regierungen zur Verwaltung von HIV- und Malaria-Infektionen, zur Aufklärung, Immunisierung und Integration nationaler Daten zu verbessern sowie die langfristige Nachhaltigkeit und Skalierbarkeit des RapidPro-Programms sicherzustellen, während es schrittweise an die Regierung übergeben wird.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Telemedizinmarkt:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

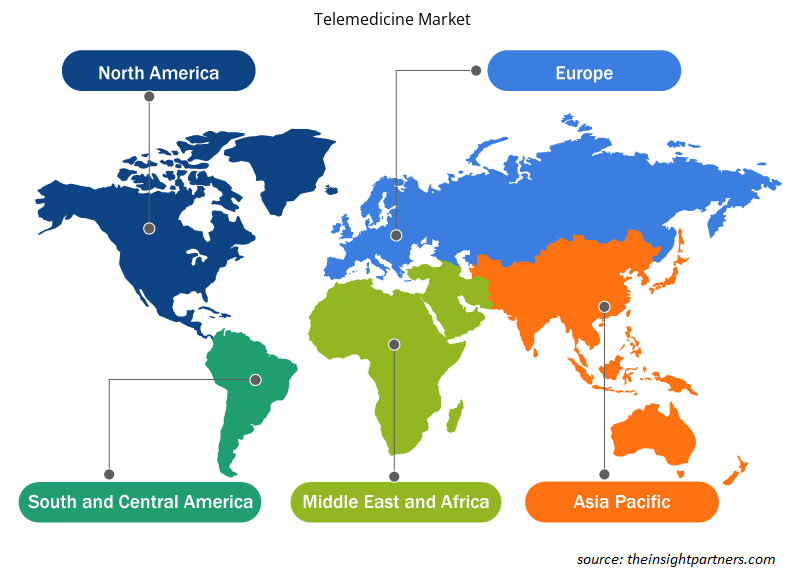

Die Segmentierung des „globalen Telemedizinmarkts“ erfolgt auf der Grundlage von Produkt und Service, Typ, Fachgebiet, Liefermodus und Geografie. Basierend auf Produkt und Service ist der Telemedizinmarkt in Software und Hardware, Teleberatung, Teleüberwachung und Teleschulung/-training unterteilt. Basierend auf Typ ist der Telemedizinmarkt in Telehospital und Telehome unterteilt. Basierend auf Fachgebiet ist der Telemedizinmarkt in Kardiologie, Gynäkologie, Orthopädie, Neurologie, psychische Gesundheit (Psychiatrie) und andere unterteilt. Basierend auf Liefermodus ist der Telemedizinmarkt in Mobil, Web und Callcenter unterteilt. Der Telemedizinmarkt ist geografisch segmentiert in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und Rest von Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und Rest von Asien-Pazifik), Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und Rest von Nahem Osten und Afrika) und Süd- und Mittelamerika (Brasilien, Argentinien und Rest von Süd- und Mittelamerika).

Segmentanalyse:

Basierend auf Produkt und Service ist der Telemedizinmarkt in Software und Hardware, Teleberatung, Teleüberwachung und Teleschulung/-training segmentiert. Im Jahr 2020 hielt das Software- und Hardwaresegment den größten Marktanteil im Bereich Telemedizin. Es wird jedoch erwartet, dass das Segment Teleberatungsdienste im Prognosezeitraum mit der höchsten CAGR wachsen wird. Telemedizin-Hardware und -Software umfassen die Werkzeuge, die zur Bereitstellung eines mobilen Rahmens und Speichersystems verwendet werden. Telemedizin-Hardware umfasst die Ausrüstung, die bei Patienten zu Hause und in einer klinischen Umgebung verwendet werden kann. Beispielsweise werden Blutdruckmessgeräte, Bluetooth-fähige Waagen und Pulsoximetrie-Monitore sowohl von Spezialisten als auch von Verbrauchern verwendet. Telemedizinwagen sind im Allgemeinen die beliebtesten Geräte, die bei der Ausführung eines Programms helfen. Diese Hardware ist notwendig, um Kamera, Tastatur, Computermonitore und mobile medizinische Geräte zu transportieren. Mit dieser Hilfe können Ärzte Patientendaten von Raum zu Raum transportieren. Darüber hinaus können sie die medizinischen Daten eines Patienten aufzeichnen und übertragen.

Darüber hinaus wird Telemedizin-Software verwendet, um die privaten Gesundheitsinformationen des Patienten von Arzt zu Arzt oder an den Patienten zu speichern, zu übertragen oder weiterzugeben. Die Software ist benutzerfreundlich und sicher und bietet Patienten kostenlosen Zugang zu Gesundheitsversorgung, Gesundheitsinformationen oder Gesundheitserziehung aus der Ferne über Online-Dienste auf Mobiltelefonen. Telemedizin-Software kann in einer Vielzahl von Umgebungen ausgeführt werden, sodass keine spezielle Schulung erforderlich ist und Ausfallzeiten minimiert werden. Darüber hinaus hilft sie in den Bereichen Epidemiologie und öffentliche Gesundheit, elektronische Gesundheitsakten, persönliche Wellness- und Fitnessanwendungen, klinische Referenzen und klinische Entscheidungsunterstützung für Patienten.

Der Telemedizinmarkt ist nach Typ in Telehospital und Telehome unterteilt. Im Jahr 2020 hatte das Telehospitalsegment den größten Marktanteil des Telemedizinmarktes nach Typ. Es wird jedoch erwartet, dass die Nachfrage nach Telehome in den kommenden Jahren am schnellsten wachsen wird. Telehospital umfasst das Senden von Erinnerungsnachrichten per Sprache oder SMS an Benutzer über mobile Gesundheits-Apps. Die Behandlungsdienste zielen darauf ab, eine passive Behandlung zu erreichen, wie z. B. die Ausrottung von Krankheiten und die Überwindung von Herausforderungen. Sie werden angewendet, um Patienten mit Diabetes, HIV/AIDS, TB und vielen anderen zu unterstützen. Darüber hinaus bieten die Behandlungsdienste auch die Behandlung von Schlafproblemen wie Schlaflosigkeit, Depressionen und Angstzuständen an und verbessern die psychische Gesundheit. Das Telehospital trägt dazu bei, das Bewusstsein für HIV-Prävention, chronische Schmerzbehandlung, Unterstützung bei der Symptombehandlung von Krebs und Diabetesbehandlung zu schärfen. Beispielsweise ermöglicht die mobile App FOCUS des Center for Technology and Behavioral Health den Benutzern, Symptome zu verfolgen und gezielte Interventionen basierend auf den Antworten auf tägliche Bewertungen zu erhalten. Aufgrund der zunehmenden Prävention chronischer Krankheiten und des steigenden Bedarfs an Patientendatenmanagement und einer verbesserten Patientenversorgung dürfte das Telehospital-Segment deutlich wachsen.

Basierend auf den Fachgebieten ist der Telemedizinmarkt in Kardiologie, Gynäkologie, Orthopädie, Neurologie, psychische Gesundheit (Psychiatrie) und andere segmentiert. Im Jahr 2020 hielt das Segment der psychischen Gesundheit nach Fachgebieten einen beträchtlichen Marktanteil. Die Psychiatrie, ein Zweig der Gesundheitswissenschaften, ist ein Fachgebiet, das sich verschiedenen Prozessen wie der Diagnose, Prävention und Behandlung von psychischen Störungen widmet. Die IT kann verschiedene Fehlanpassungen im Zusammenhang mit Stimmung, Verhalten, Kognition und Wahrnehmung umfassen. Telepsychiatrie ist ein aufstrebender telemedizinischer Fachdienst, der ein breites Spektrum an Dienstleistungen wie psychiatrische Untersuchungen, Therapien wie Einzeltherapie, Gruppentherapie, Familientherapie, Patientenaufklärung, Medikamentenmanagement und andere anbieten kann. Sie erleichtert die direkte Interaktion zwischen Psychiatern und Patienten. Mithilfe der videobasierten Telepsychiatrie ist es hilfreich, auf die Bedürfnisse der Patienten nach bequemen, erschwinglichen und leicht zugänglichen psychiatrischen Diensten einzugehen. Sie ermöglicht es Psychiatern, mehr Patienten an entfernten Orten zu behandeln und trägt dazu bei, den Stress der Patienten während des physischen Transports von zu Hause in die Klinik oder ins Krankenhaus zu reduzieren.

Basierend auf der Bereitstellungsart ist der Telemedizinmarkt in Mobil, Web und Callcenter unterteilt. Im Jahr 2020 hatte das Mobilsegment nach Bereitstellungsart den größten Marktanteil. Mobiltelefone sind ein wichtiger Bestandteil des Telemedizinsystems. Über das Mobilgerät können Patienten und Gesundheitsdienstleister kommunizieren und Daten austauschen. Smartphones werden weltweit häufig verwendet. Die Telemedizinanwendungen und -software können bedient und Daten verwaltet werden. Über die mobilen Geräte können Patientendaten über Internetverbindungen übertragen und fernverwaltet werden. Die zunehmende Internetdurchdringung in Entwicklungsländern dürfte das Wachstum der Telemedizinmärkte unterstützen.

Regionale Analyse:

Geografisch lässt sich der Telemedizinmarkt in fünf Hauptregionen segmentieren: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Im Jahr 2020 hatte der nordamerikanische Telemedizinmarkt den größten Anteil am globalen Telemedizinmarkt, und der Telemedizinmarkt im Asien-Pazifik-Raum dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Der US-amerikanische Telemedizinmarkt hatte den größten Anteil am nordamerikanischen Telemedizinmarkt. In den Vereinigten Staaten kommunizieren 76 % der Krankenhäuser über irgendeine Form der Telemedizin mit ihren Patienten. Angesichts des zunehmenden Bedarfs an einem multidisziplinären Behandlungsansatz und an Partnerschaften zwischen Patienten und Leistungserbringern hat die Telemedizin dazu beigetragen, die Verbindungen zwischen Patienten, Gesundheitsdienstleistern und anderen Interessengruppen zu stärken. Angesichts der COVID-19-Pandemie ist die Bedeutung der Telemedizin noch akuter geworden. Der Einsatz der Telemedizin wurde rasch gefördert, und die Gesetze zu ihrer Abdeckung ändern sich rasch. Obwohl die Nutzung der Telemedizin in den USA vor COVID-19 minimal war, hat das Interesse an und die Umsetzung der Telemedizin während der Krise rasch zugenommen, da politische Entscheidungsträger, Versicherer und Gesundheitssysteme nach Möglichkeiten gesucht haben, Patienten in ihren Häusern zu versorgen, um die Übertragung des neuartigen Coronavirus einzudämmen. Mit der wachsenden Nachfrage nach Telemedizin wurden mehrere Änderungen an der Telemedizinpolitik, -abdeckung und -implementierung vorgenommen, um die Telemedizin während dieses Ausnahmezustands allgemeiner zugänglich zu machen. Die Bundesregierung hat sich darauf konzentriert, die Beschränkungen für die Telemedizin im Medicare-Programm zu lockern, einschließlich der Möglichkeit für Begünstigte aus allen geografischen Gebieten, von zu Hause aus auf die Dienste zuzugreifen. Das HHS hat die Durchsetzung des HIPAA für die Telemedizin aufgehoben, während die DEA die Anforderungen an die elektronische Verschreibung kontrollierter Substanzen gelockert hat. Auf staatlicher Ebene haben sich viele Landesregierungen darauf konzentriert, die Telemedizin in ihren Medicaid-Programmen auszubauen und staatliche Beschränkungen in Bezug auf Anbieterlizenzen, Online-Verschreibungen und schriftliche Einwilligungen zu lockern. Viele Bundesstaaten in den USA verpflichten auch voll versicherte private Pläne, Telemedizindienste gleichermaßen abzudecken und zu erstatten. Inzwischen haben viele private Versicherer in ihrer Reaktion auf COVID-19 freiwillig die Telemedizin ins Visier genommen und sich darauf konzentriert, die Kostenbeteiligung zu reduzieren oder abzuschaffen, die Abdeckung der Telemedizin zu erweitern und die Zahl der Telemedizinanbieter im Netzwerk zu erhöhen. Die Gesundheitssysteme haben sich rasch angepasst, um neue Telemedizinprogramme einzuführen oder bestehende auszubauen.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region unter allen anderen Regionen sein. Das Marktwachstum im asiatisch-pazifischen Raum wird voraussichtlich aufgrund von Faktoren wie der zunehmenden Verbreitung chronischer Krankheiten in Ländern wie Australien, Indien und anderen schneller voranschreiten. Der Telemedizinmarkt in Indien wird voraussichtlich eine höhere Wachstumsrate aufweisen, da die Regierungspolitik dafür gesorgt hat, dass Standards für EMR, Krankenakten und Standards festgelegt wurden, während wir auf der anderen Seite sehen, dass sehr große Krankenhäuser auf digitale Technologien umsteigen, um den Zugang zu verbessern und die Behandlungsergebnisse zu verbessern. Das Wachstum des europäischen Telemedizinmarktes ist auf die zunehmende Nutzung von Smartphones und die Entwicklung verschiedener mobiler Plattformen sowie die zunehmende Verbreitung chronischer und lebensstilbedingter Krankheiten zurückzuführen. Auch die zunehmende Verbreitung der Telemedizin im Zuge der COVID-Pandemie wird wahrscheinlich die Nachfrage nach Telemedizin erhöhen. Der Telemedizinmarkt im Nahen Osten und Afrika wird voraussichtlich aufgrund der zunehmenden Verbreitung chronischer Krankheiten und der Einführung der Telemedizin in den Entwicklungsländern wachsen. Der Telemedizinmarkt in Süd- und Mittelamerika dürfte aufgrund der zunehmenden Nutzung moderner digitaler Technologien zur Patientenversorgung in der Region wachsen.

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem globalen Telemedizinmarkt aufgeführt:

- Im Januar 2021 baute Royal Philips durch die Übernahme von Capsule Technologies, Inc. seine Führungsposition im Bereich Patientenversorgungsmanagementlösungen für Krankenhäuser aus. Die Medical Device Information Platform von Capsule – bestehend aus Geräteintegration, Überwachung der Vitalfunktionen und klinischen Überwachungsdiensten – verbindet fast alle vorhandenen medizinischen Geräte und elektronischen Patientenakten in Krankenhäusern über ein herstellerneutrales System.

- Im Dezember 2020 wird Philips durch die Übernahme von BioTelemetry, Inc. zu einem weltweit führenden Anbieter von Lösungen für das Patientenmanagement im Krankenhaus und zu Hause. Die Übernahme von BioTelemetry passt hervorragend zum Kardiologieportfolio von Philips und zur Strategie des Unternehmens, die medizinische Versorgung entlang des gesamten Gesundheitskontinuums mithilfe integrierter Lösungen umzugestalten.

- Im August 2020 arbeiten Xealth und Cerner Corporation daran, die Gesundheitsversorgung zu verbessern und Patienten zu befähigen, aktiv an ihrer Behandlung und ihrem Wohlbefinden mitzuwirken. Im Rahmen dieser Vereinbarung haben Cerner und LRVHealth zusammen 6 Millionen Dollar in Xealth investiert. Die Xealth-Plattform soll Ärzten dabei helfen, digitale Gesundheitstools für Patienten von einem Ort aus in der elektronischen Patientenakte (EHR) einfach zu integrieren, zu verschreiben und zu überwachen.

- Im Juli 2020 gab Teladoc Health, Inc., der weltweite Pionier im Bereich virtueller Behandlungen, heute bekannt, dass es die Übernahme von InTouch Health mit Sitz in Santa Barbara, Kalifornien, abgeschlossen hat. Teladoc Health wird den klinischen Prozess in stationären, Krankenhaus- und häuslichen Pflegeeinrichtungen vernetzen, indem es die fortschrittlichen Telegesundheitsdienste von InTouch Health integriert, die Pflegekräfte in unterschiedlichen medizinischen Umgebungen miteinander verbinden. Dadurch wird ein verbesserter Zugang zu qualitativ hochwertiger Pflege und verbesserten Gesundheitsergebnissen gewährleistet.

Regionale Einblicke in den Telemedizinmarkt

Die regionalen Trends und Faktoren, die den Telemedizinmarkt im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch Telemedizinmarktsegmente und -geografie in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Holen Sie sich die regionalen Daten für den Telemedizinmarkt

Umfang des Telemedizin-Marktberichts

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2020 | 51,09 Milliarden US-Dollar |

| Marktgröße bis 2028 | 199,54 Milliarden US-Dollar |

| Globale CAGR (2020 - 2028) | 18,6 % |

| Historische Daten | 2018-2019 |

| Prognosezeitraum | 2021-2028 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

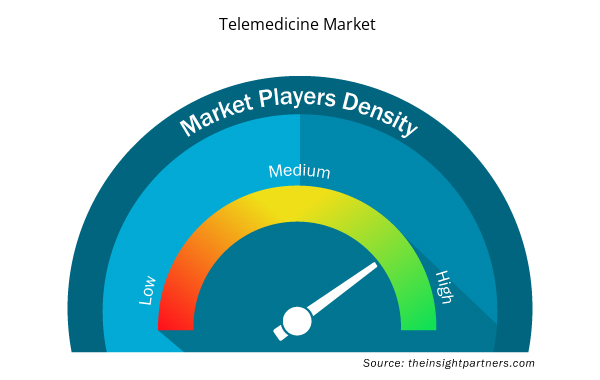

Dichte der Akteure auf dem Telemedizinmarkt: Der Einfluss auf die Geschäftsdynamik

Der Markt für Telemedizin wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Telemedizinmarkt tätigen Unternehmen sind:

- Allscripts Healthcare Solutions, Inc.

- AMD Global Telemedicine, Inc.

- American Well Corporation

- Biotelemetry, Inc. (Philips)

- Teladoc Gesundheit

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Telemedizinmarkt

Auswirkungen von Covid-19:

Mit der steigenden Zahl der COVID-19-infizierten Patienten nutzten auch mehr Menschen Computer und Tablets für die Telemedizin, was auch die Belastung des Personals in Rettungswagen und Krankenhäusern reduzierte. Die Telemedizin hat in den letzten Monaten während der Coronavirus-Pandemie einen enormen Anstieg der Nutzung erfahren. Da die Menschen zu Hause eingesperrt sind, ist sie zum „neuen normalen“ Zugang zur Gesundheitsversorgung geworden. Es wird erwartet, dass die Nachfrage nach diesen Diensten während der COVID-19-Pandemie weltweit dramatisch zugenommen hat, da die Aktien eines Telemedizinanbieters, Teladoc Health Inc., seit Anfang 2020 um fast 50 % gestiegen sind. Krankenhäuser und Gesundheitssysteme ermutigten auch Menschen mit vermuteten COVID-19-Symptomen, Telemedizindienste zu nutzen, um den Zustrom von Menschen in die bereits überfüllten Notaufnahmen und Arztpraxen zu begrenzen. Daher wird die wachsende Nachfrage nach Telemedizin während COVID-19 weltweit wahrscheinlich das Wachstum des Telemedizinmarktes ankurbeln.

Wettbewerbslandschaft und Schlüsselunternehmen:

Zu den Marktführern im Bereich Telemedizin zählen Allscripts Healthcare, LLC, Cerner Corporation, Cisco Systems, Inc., Eagle Telemedicine, Honeywell International Inc., McKesson Corporation, Koninklijke Philips NV , AMD Global Telemedicine, Inc., American Well, Teladoc Health, Inc. und Insight. Diese Unternehmen konzentrieren sich auf die Markteinführung neuer Produkte und geografische Expansionen, um die weltweit steigende Verbrauchernachfrage zu befriedigen und ihr Produktangebot in Spezialportfolios zu erweitern. Sie sind weltweit präsent, sodass sie einen großen Kundenstamm bedienen und so ihren Marktanteil steigern können. Der Bericht bietet eine Trendanalyse des Telemedizinmarkts und legt dabei den Schwerpunkt auf verschiedene Parameter wie technologische Fortschritte, Marktdynamik und Wettbewerbslandschaftsanalyse führender Marktteilnehmer weltweit.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Telemedicine Market

- Allscripts Healthcare Solutions, Inc.

- Amd Global Telemedicine, Inc.

- American Well Corporation

- Biotelemetry, Inc. (Philips)

- Teladoc Health

- Cerner Corporation

- Cisco Systems, Inc.

- Eagle Telemedicine Solutions Llc

- Insight

- Koninklijke Philips N.V

- McKesson Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht