Analystenperspektive:

Basierend auf der Geografie Der nordamerikanische Markt für Fahrgestellcontainer ist in die USA und Kanada unterteilt. Die Region ist ein Vorreiter bei der Einführung und Erweiterung ihrer Geschäftskapazitäten, um der wachsenden Kundennachfrage gerecht zu werden. Mit der Globalisierung steigt die Nachfrage nach Gütern und Dienstleistungen über internationale Grenzen hinweg. Darüber hinaus war nach Angaben des Bureau of Economic Analysis im Jahr 2022 im Vergleich zu 2021 ein deutlicher Anstieg der Import- und Exportaktivitäten zwischen den USA und China zu beobachten. Der zunehmende Handel erfordert große Container und Fahrgestelle, um Waren von Häfen und Lagerhäusern zu transportieren. Wichtige Marktteilnehmer für Chassis-Container ergreifen daher strategische Initiativen, um den Verkauf von Container-Chassis anzukurbeln, um der wachsenden Nachfrage gerecht zu werden. Im Juni 2022 erwarben GIC, OMERS Infrastructure und Wren House gemeinsam Direct Chassis Link Inc. (DCLI), ein Chassis-Leasingunternehmen in den USA. Durch diese Übernahme werden die DCLI-Fähigkeiten gestärkt, um mehr Kunden zu erreichen und die ständige Unterstützung durch GIC, OMERS Infrastructure und Wren House zu nutzen. Darüber hinaus bauen Marktteilnehmer neue Chassis-Produktionseinheiten, um der steigenden Chassis-Nachfrage angesichts der Chassis-Knappheit in den USA gerecht zu werden. Darüber hinaus erweiterte CIEM im Jahr 2020 sein Produktionswerk in Kalifornien. Im März 2022 ging TRAC Intermodal eine Partnerschaft mit American Made Chassis (AMC) ein, um neue Schiffscontainerchassis herzustellen und zu liefern. Strategische Partnerschaften zwischen den Marktteilnehmern für Chassis-Container zur Herstellung von Container-Chassis führen zu einer verstärkten Zusammenarbeit bei Design, Herstellung und Vertriebskapazitäten der Marktteilnehmer und unterstützen die Expansion des Marktes für Chassis-Container in Nordamerika. Cheetah Chassis Corporation CIE Manufacturing ist einer der Hauptakteure auf dem Markt für Chassis-Container in Nordamerika. Dabei handelt es sich um den regionalen und lokalen Transport von Containern per LKW. Fahrgestelle werden für den Transport von Containern von Ladeflächen zum Hof und von Lagerplätzen im Hof zu den Terminals verwendet.

Aufsichtsbehörden und Vorschriften wie die Federal Motor Carrier Safety Administration (FMCSA), das Container Safety Certificate (CSC) und die International Organization for Standardization (ISO) haben einen starken Einfluss auf den Markt für Fahrgestellcontainer. Im Februar 2021 hat die Federal Motor Carrier Safety Administration (FMCSA) ihre Intermodal Chassis-Regel durchgesetzt, die von Anbietern intermodaler Ausrüstung (IEPs), Krafttransportunternehmen und Fahrern verlangt, die Verantwortung für die Sicherheit der auf Autobahnen verwendeten intermodalen Ausrüstung zu teilen. Darüber hinaus wird erwartet, dass staatliche Investitionen in die Autobahn- und Straßeninfrastruktur zur Verbesserung der Qualität von Straßen, Eisenbahnen, Häfen und Luftverkehr in den kommenden Jahren das Wachstum des Marktes für Fahrgestellcontainer auslösen werden. Eine verbesserte Transportinfrastruktur würde die Logistikabläufe im Gewerbe- und Industriesektor ankurbeln und so zur sicheren und pünktlichen Lieferung von Waren und Dienstleistungen beitragen. Im März 2023 kündigte die Provinzregierung von Neufundland und Labrador eine Investition von ca. 1,4 Milliarden US-Dollar an, um die Straßen- und Autobahnverkehrsinfrastruktur in den nächsten fünf Jahren zu verbessern. Containerchassis werden in verschiedenen gewerblichen und industriellen Transporten eingesetzt. Daher werden staatliche Investitionen zur Ankurbelung der kommerziellen und industriellen Wirtschaftssegmente durch die Verbesserung der Straßen- und Autobahninfrastruktur im Prognosezeitraum voraussichtlich vielversprechende Wachstumschancen für den Markt für Fahrgestellcontainer bieten.

Markttreiber:

Steigerung der Handelsaktivitäten kurbelt das Wachstum des Marktes für Chassis-Container in Nordamerika an

Container werden häufig für den Transport von Konsumgütern, Industriegütern, Rohstoffen wie Stahl und Chemikalien verwendet. Baumaterialien und landwirtschaftliche Produkte. Im Allgemeinen werden Container für den grenzüberschreitenden Transport einer Vielzahl von Gütern eingesetzt, da sie große Frachtmengen aufnehmen können und für den intermodalen Transport geeignet sind. Eine Zunahme der Handelsaktivitäten weltweit treibt die Nachfrage nach größeren Containern für den Warentransfer von einem Punkt zum anderen. Nach Angaben der Welthandelsorganisation (WTO) ist der Welthandel im Jahr 2022 seit 1995 jährlich durchschnittlich um 4 % volumenmäßig und 6 % wertmäßig gestiegen. Infolgedessen investieren auch nordamerikanische Länder stark in den Handel Schifffahrtsindustrie, um den Handelsbetrieb zu verbessern. Beispielsweise hat das US-Landwirtschaftsministerium (USDA) in Zusammenarbeit mit Port Houston ein spezielles Chassis-Pool-System an den Terminals in Port Houston entwickelt. Nach Angaben des USDA wurde im Jahr 2021 im Hafen von Houston ein Handel mit Geflügel und Rindfleisch im Wert von fast einer halben Milliarde Dollar beobachtet. Um den Lagerbedarf zu decken, hat das USDA daher ein neues Programm mit dem Hafen von Houston initiiert, das dies tun wird Steigern Sie die Nachfrage nach Transportgütern und treiben Sie den Markt für Fahrgestellcontainer voran. Darüber hinaus sind Containerchassis nicht auf den Transport von Gütern auf dem See- und Landweg beschränkt. Sie werden auch für den intermodalen Umschlag von Containern über verschiedene Transportmittel wie Schiffe, Züge und LKWs eingesetzt. Somit stärken die kontinuierlich wachsenden Handelsaktivitäten in ganz Nordamerika das Wachstum des Marktes für Fahrgestellcontainer.

Segmentanalyse:

Basierend auf der Achse ist der Marktanteil von Fahrgestellcontainern in Nordamerika in 2-Achser, 3-Achser, 4-Achser und mehr als 4-Achser.

3-Achser sind Fahrgestelle, die für zusätzlichen Halt und Stabilität beim Transport schwerer Lasten sorgen. Diese 3-Achsen-Konstruktion eignet sich besonders für den Transport übergewichtiger Container oder Fracht, da die zusätzliche Achse dazu beiträgt, das Gewicht gleichmäßiger zu verteilen und so die Belastung jeder einzelnen Achse zu verringern. Durch die geringere Belastung jeder Achse erhöht sich die Lebensdauer des Fahrgestells zusätzlich. Die zusätzliche Achse ermöglicht den Transport schwererer Lasten, was auch zur Erhöhung der Stabilität und zur Verringerung des Unfallrisikos beiträgt und so für einen sichereren Warentransport sorgt. Aufgrund dieser Vorteile eignet sich das 3-Achs-Fahrgestell für verschiedene Anwendungen und Branchen, darunter Landwirtschaft, Öl und Gas, Bauwesen und Schifffahrt. Verschiedene wichtige Marktteilnehmer für Fahrgestellcontainer führen neue Produkte ein, indem sie die vielseitige Anwendung von 3-Achs-Fahrgestellen nutzen.

Regionale Analyse:

Der Marktanteil von Fahrgestellcontainern in Kanada ist aufgrund der boomenden Logistik- und Transportbranche in Kanada hart umkämpft Region. DHL, DTDC und FedEx gehören zu den führenden Logistikunternehmen in Kanada. Diese Logistikunternehmen nutzen Container für den Warentransport. Nach Angaben der International Trade Administration gab es im Jahr 2022 in Kanada über 27 Millionen E-Commerce-Nutzer, was 75 % der kanadischen Bevölkerung ausmacht. Daher ist die Nachfrage nach Logistik und Transport in Kanada hoch, wodurch der Marktanteil von Fahrgestellcontainern in Kanada in den kommenden Jahren weiter florieren wird.

Analyse der wichtigsten Akteure:

ChassisKing Inc, Cheetah Chassis Corp, Direct ChassisLink Inc, Max-Atlas Equipement Inc, STI HOLDINGS INC, CIE Manufacturing Inc, Bull Chassis, Jansteel USA Inc, Pro-Haul Manufacturing Inc und Hercules Enterprise LLC gehören zu den führenden Marktteilnehmern auf dem nordamerikanischen Markt für Chassis-Container.

Aktuelle Entwicklungen:

Anorganische und organische Strategien wie Fusionen und Übernahmen werden von Unternehmen auf dem nordamerikanischen Markt für Fahrgestellcontainer stark angenommen. Bei der Marktinitiative handelt es sich um eine Strategie von Unternehmen, ihre Präsenz weltweit auszubauen und der wachsenden Kundennachfrage gerecht zu werden. Die auf dem nordamerikanischen Markt für Fahrgestellcontainer vertretenen Marktteilnehmer konzentrieren sich hauptsächlich auf Produkt- und Serviceverbesserungen durch die Integration fortschrittlicher Funktionen und Technologien in ihre Angebote. Nachfolgend sind einige aktuelle Entwicklungen der nordamerikanischen Marktteilnehmer für Fahrgestellcontainer aufgeführt:

Jahr

Neuigkeiten

Januar 2023

Max-Atlas Equipment International Inc. aus Saint-Jean-sur-Richelieu, der größte Der kanadische Hersteller von Containerchassis gibt den Verkauf des Unternehmens an eine neue Gruppe von vier Aktionären bekannt. Die Transaktion, die am 1. Januar 2023 abgeschlossen wurde, beinhaltete die Übertragung aller von den Gründern Tibor Varga und Andrew Morena gehaltenen Unternehmensanteile an die neuen Eigentümer. Einer der neuen Aktionäre, Stéphane Guérin, wird als Präsident und Chief Executive Officer von Max-Atlas fungieren.

April 2022

Stoughton Trailers, LLC, einer der führenden Anbieter von Transportausrüstung, gab bekannt, dass das Unternehmen eine Vereinbarung unterzeichnet hat Grundstück am Highway 51 im äußersten Nordwesten der Stadt Stoughton zu erwerben. Je nach Machbarkeit und lokalem Interesse plant das Unternehmen für den Standort den Bau eines neuen Firmenhauptgebäudes und möglicherweise weiterer öffentlicher und privater Entwicklungen.

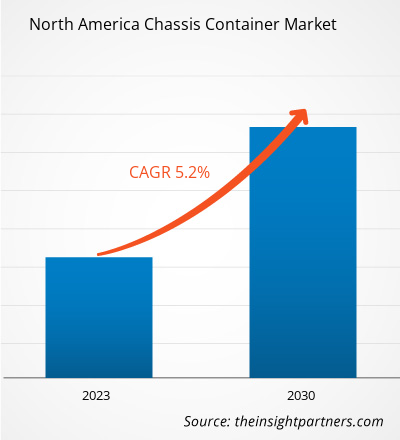

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

- Educational Furniture Market

- Malaria Treatment Market

- Water Pipeline Leak Detection System Market

- Long Read Sequencing Market

- Equipment Rental Software Market

- HVAC Sensors Market

- Electronic Signature Software Market

- Drain Cleaning Equipment Market

- Electronic Health Record Market

- Flexible Garden Hoses Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

The demand for containers is growing with the rise in trading activities worldwide. These containers are used for the national and international shipping of high-volume goods due to their ability to hold a large amount of cargo. Considering the growing adoption of containers, manufacturers are scaling up their manufacturing operations, which propels the demand for chassis for these containers.

Cheetah Chassis Corp, Direct ChassisLink Inc, Max-Atlas Equipement Inc, STI HOLDINGS INC, are CIE Manufacturing Inc are the top key market players operating in the North America chassis container market.

Import and export of goods via sea cost less than land; thus, a large extent of trade activities is carried out through shipping. According to the United Nations Conference on Trade and Development (UNCTAD), global maritime trade is estimated to grow annually by 2.1% during 2023–2027. Therefore, increasing trade activities via sea encourages port expansion and new port development operations in North America.

In North America, the US significantly contributes to the automobile industry. According to the Alliance for Automotive Innovation Report in 2021, the automotive industry's ecosystem, beginning with automotive component manufacturers to the original vehicle manufacturers, generates over US$ 1 trillion annually for the US economy. The automotive sector in the US contributed 4.9% of its overall GDP, with manufacturing of vehicles and their parts representing 6% of the overall manufacturing in the country.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - North America Container Chassis Market

- ChassisKing Inc

- Cheetah Chassis Corp

- Direct ChassisLink Inc

- Max-Atlas Equipement Inc

- STI HOLDINGS INC

- CIE Manufacturing Inc

- Bull Chassis

- Jansteel USA Inc

- Pro-Haul Manufacturing Inc

- Hercules Enterprise LLC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For