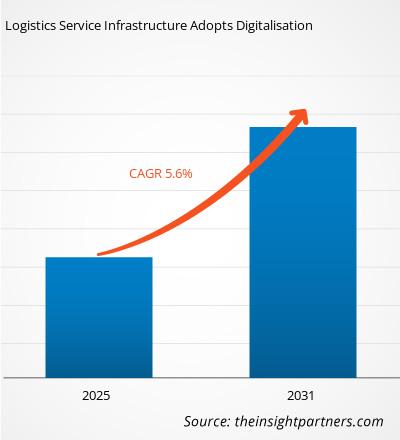

Der Logistikdienstleistungsmarkt wird Schätzungen zufolge bis 2031 ein Volumen von 1.758,22 Milliarden US-Dollar erreichen, gegenüber 1.077,47 Millionen US-Dollar im Jahr 2021 von 2021 bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate von 5,6 % wachsen.

The Die zunehmende Abhängigkeit von der Verbesserung der betrieblichen Effizienz sowie die zunehmende Beliebtheit der Auslagerung von Logistikabläufen und ausgewählten Lieferkettenprozessen zur Senkung der Betriebskosten haben in einer Vielzahl von Sektoren an Dynamik gewonnen. Darüber hinaus hat das Aufkommen von Drittlogistik- und Viertlogistikunternehmen die weltweite Nachfrage nach Logistikdienstleistern erhöht. Spedition, Frachtmanagement, Beratung, Routenoptimierung, Netzwerkanalyse, Projektmanagement, Bestands- und Lagerverwaltung sowie Supply-Chain-Beratung gehören zu den Kerndienstleistungen führender Logistikunternehmen. Darüber hinaus tragen die vielfältigen Vorteile, die mit der Nutzung technologiegetriebener Logistikdienstleistungen verbunden sind, wie Echtzeitverfolgung und -überwachung, Analysen, Prognosen und Planung, zusätzlich zur Rentabilität für die Marktteilnehmer bei. Die Logistikdienstleistungsbranche ist aufgrund der Existenz mehrerer Unternehmen, die sich auf verschiedene Logistikdienstleistungen spezialisiert haben, und der Existenz eines großen Kundenstamms äußerst fragmentiert. Inländische Unternehmen aus mehreren aufstrebenden Volkswirtschaften wie Asien und Afrika verstärken die Marktkonkurrenz durch stabile, wettbewerbsfähige Preise für Logistikdienstleistungen weiter. Lieferkettennetzwerke verändern sich ständig und eröffnen dadurch neue Handelskorridore. Organisationen und Volkswirtschaften, die diese neuen Handelskorridore nutzen können, dürften am meisten vom Fortschritt im Welthandel profitieren. Ein Teil dieser Möglichkeiten dürfte sich aus dem Austausch umfassender Best Practices ergeben, die in entwickelten Märkten weit verbreitet sind, in vielen Entwicklungsländern jedoch nur begrenzt oder gar nicht umgesetzt werden. Strategie und Beratung für das Personalmanagement, wie z. B. ein Management-Buchhaltungssystem, Diversity-Management, Wissensaustausch, KPIs aus früheren Liberalisierungsprozessen und die Entwicklung einer starken Corporate Social Responsibility (CSR) Praktiken. Aufgrund kontinuierlicher Investitionen, neuer Produktentwicklungen und moderner Technologieintegration wird erwartet, dass die globale Logistikdienstleistungsbranche in den kommenden Jahren schnell wächst. Der Logistikdienstleistungsmarkt wird von einigen namhaften Global Playern dominiert, die kontinuierlich in Forschung und Entwicklung investieren. um ihren Kunden den besten Service zu bieten. Im Hinblick auf die geografische Entwicklung und technologische Verbesserungen verzeichnen Logistikdienstleister, insbesondere Drittdienstleister, ein enormes Wachstum. Beispielsweise setzen 3PL-Organisationen mittlerweile eine Vielzahl softwarebasierter Lösungen in ihren Betrieben ein, um Ineffizienzen und Kosten zu senken. Darüber hinaus wird die Spracherkennung implementiert Software in der Kommunikation von Lagerverwaltung Systeme unterstützen die Auftragsabwicklung und Bestandserfassung und reduzieren so den Bedarf an Personal und deren Schulung. Der asiatisch-pazifische Raum hält einen Großteil des Marktes für Logistikdienstleistungen und wird voraussichtlich im Prognosezeitraum die höchste CAGR auf dem Markt verzeichnen.

Auswirkungen der COVID-19-Pandemie auf den Logistikdienstleistungsmarkt

Der Ausbruch von COVID-19 wirkte sich Ende 2021 und im Jahr 2021 auf die Weltwirtschaft aus, darunter: Flugausfälle, Reiseverbote und Quarantänen, die zu erheblichen Schäden geführt haben Verlangsamungen der gesamten Lieferkette und der Logistikaktivitäten auf der ganzen Welt. Logistikunternehmen, die sich mit der Bewegung, Lagerung und dem Fluss von Waren befassen, sind von der COVID-19-Pandemie direkt betroffen. Allerdings Einige Branchen kämpfen mit Pandemien, während andere florieren, beispielsweise das Gesundheitswesen und die Pharmaindustrie. E-Commerce und Auch die Güter des täglichen Bedarfs werden sich im Falle von COVID 19 positiv auf die globale Logistikbranche auswirken. Die steigende Nachfrage nach medizinischen und FMCG-Artikeln wie Krankenhausbedarf, Handschuhen, Desinfektionsmitteln, Impfstoffen und frischen Lebensmitteln treibt das Wachstum des Logistikmarktes inmitten der COVID-19-Pandemie voran.

Lukrative Regionen für Logistikdienstleister

< img title="Lukrative Regionen für Logistikdienstleister" src="https://www.theinsightpartners.com/assets/rdimages/the-changing-logistics-service-infrastructure-adopts-digitalisation-and-globalisation-to-increase- the-reach-img1.png" alt="Lukrative Regionen für Logistikdienstleister" width="650" height="358" />

< span style="font-size: 10pt; font-family: verdana, geneva, sans-serif;">Markt für Logistikdienstleistungen: Markteinblicke

Wachstum der E-Commerce-Branche mit Anstieg der Reverse-Logistic-Operationen

E-Commerce bezeichnet den Kauf und Verkauf von Waren über das Internet. Neben der regulären Funktion, Produkte an Verbraucher zu liefern, gehen Logistikdienstleister auch auf die Bedürfnisse von ein Die Vorteile der Logistik für die E-Commerce-Branche haben die Akzeptanz von Logistikdienstleistungen deutlich erhöht weltweit. Laut dem neuesten Bericht der Handels- und Entwicklungskonferenz der Vereinten Nationen (UNCTAD), der im April 2021 veröffentlicht wurde, erreichten die weltweiten E-Commerce-Umsätze im Jahr 2021 25,6 Billionen US-Dollar, was etwa 30 % des globalen Bruttoinlandsprodukts (BIP) ausmacht ). Im Jahr 2021 betrug der Wert des globalen B2B-E-Commerce-Geschäfts 21 Billionen US-Dollar und machte etwa 83 % des gesamten E-Commerce der Welt aus; darüber hinaus betrug der Wert des B2C-E-Commerce 4,4 US-Dollar Billionen. Dieses Wachstum wird auf einen rasanten Anstieg des grenzüberschreitenden Einkaufens zurückgeführt. Im Jahr 2021 kauften mehr als 1,4 Milliarden Menschen online ein; Unternehmen in den USA, China und Japan dominieren den weltweiten E-Commerce-Umsatz.

Transportmittelbasierte Markteinblicke

Effizienter Transport ist der physische Transport von Gütern auf relativ sichere Weise, zur richtigen Zeit, im richtigen Zustand und auf kostengünstige Weise. Der Transport spielt eine Rolle beim Transport von Gütern vom Ort der Herstellung oder Lagerung zum Ort der Verwendung oder Verteilung und zum Ort des Endverbrauchs. Basierend auf dem Transportmittel ist der Logistikdienstleistungsmarkt in Straßen, Eisenbahnen, Wasserstraßen und Flugrouten unterteilt. Die Kriterien für die Auswahl der Versandart werden durch die physischen Eigenschaften der Ware und der Sendung im Transport bestimmt. In bestimmten Situationen können Umweltfaktoren wie die Zerstörung von Straßen und Eisenbahnen einen erheblichen Einfluss auf die Art der Wahl haben.

Logistic Providers-Based Market Insights

Der globale Logistikdienstleistungsmarkt ist nach Komponententyp in First & Second-Party-Logistik, Third-Party-Logistik, Fourth-Party-Logistik und Fifth-Party-Logistik. Eine Drittanbieter-Logistik< /a> Provider (3PL) bietet Unternehmen Logistikdienstleistungen für einen Teil oder manchmal sogar alle ihre Supply-Chain-Management-Funktionen an. Die Auslagerung der Logistik an externe Supply-Chain-Manager ist ein anhaltender Trend. Der Logistikdienstleistungsmarkt wird derzeit auf 1077,46 Milliarden US-Dollar geschätzt, und ein Großteil der Logistikdienstleistungen wird an Dritte ausgelagert. Der Grad der Auslagerung variiert jedoch erheblich zwischen den Ländern. Im Allgemeinen ist Outsourcing eine bevorzugte Logistikaktivität in Großbritannien und den USA, während China und Indien ein erhebliches Potenzial für das zukünftige Wachstum von Logistikunternehmen Dritter bieten.

Organisationsgrößenbasierte Markteinblicke

Logistikdienstleistungen sind für Unternehmen, die den Transport von Waren von einem Ort zum anderen beinhalten, und zur Vermeidung der damit verbundenen Komplikationen für verschiedene KMU und große Unternehmen von entscheidender Bedeutung Organisationen übernehmen Logistikdienstleistungen. Aufgrund der rasanten technologischen Entwicklung sind mehrere kleine und große Unternehmen entstanden. Mittelständische und große Unternehmen entscheiden sich für Logistikdienstleistungen und können sich dadurch auf Kernkompetenzen, Unternehmensumstrukturierungen und Kostensenkungen konzentrieren. Basierend auf der Unternehmensgröße ist der globale Logistikdienstleistungsmarkt in kleine und große Unternehmen unterteilt. mittlere und große Unternehmen.

Strategische Einblicke

Produktentwicklung ist die von Unternehmen häufig angewandte Strategie zur Erweiterung ihres Angebots Produktportfolio. FedEx, Maersk, DHL, UPS, Expeditors und andere sind unter anderem die Hauptakteure, die solche Strategien umsetzen, um ihren Kundenstamm und Umsatzanteil im Logistikdienstleistungsmarkt zu vergrößern, was ihnen wiederum ermöglicht, ihren Markennamen aufrechtzuerhalten. Nachfolgend sind einige der wichtigsten Entwicklungen der letzten Zeit aufgeführt:

- •Im November 2021 unterzeichnete AP Moller - Maersk, ein globaler Integrator der Containerlogistik, eine endgültige Vereinbarung mit der Saudi Ports Authority zur Errichtung von 205.000 m². Integrierter Logistikpark, der seinen Kunden eine umfassende Infrastruktur für Lagerung und Distribution, Kühllagerung und E-Commerce bietet. Die Anlage wird auch als Drehscheibe für Umschlag, petrochemische Konsolidierung, Luftfracht und Containerfracht dienen.•Im Januar 2021 kündigten FedEx und Microsoft eine neue plattformübergreifende Logistiklösung für die E-Commerce-Branche an. Dieses neue Angebot zielt darauf ab, die Wettbewerbsfähigkeit der Händler im E-Commerce-Bereich zu steigern, indem die Kundenbindung verbessert und erweiterte Versandoptionen bereitgestellt werden.

Der Logistikdienstleistungsmarkt ist nach Transportart, Logistikanbietern usw. segmentiert. Organisationsgröße und Endbenutzer. Basierend auf der Transportart ist der Markt in Straßen, Wasserstraßen, Schienen und Luftwege unterteilt. Basierend auf Logistikdienstleistern ist der Markt in First & Second-Party-Logistik, Third-Party-Logistik, Fourth-Party-Logistik und Fifth-Party-Logistik; Nach Organisationsgröße ist der Markt in kleine und mittlere Unternehmen sowie große Unternehmen unterteilt, und nach Endbenutzern ist der Markt weiter in Regierungs- und Verwaltungsunternehmen unterteilt. Öffentliche Versorgungsbetriebe, Gesundheitswesen, industrielle Fertigung, Einzelhandel & Konsumgüter sowie Luft- und Raumfahrt & Verteidigung und andere

CEVA Logistics; Panalpina Welttransport (Holding) AG; United Parcel Service (UPS); CH Robinson Worldwide, Inc.; AP MOLLER – MAERSK; Nippon Express; FedEx; DB Schenker; DHL International GmbH; und KÜHNE + NAGEL sind einige wichtige Akteure auf dem globalen Logistikdienstleistungsmarkt.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- The Changing Logistics Service Infrastructure Adopts Digitalisation and Globalisation to Increase the reach, and Geography (North America, Europe, Asia Pacific, and South and Central America) Market Scope and Analysis

- The Changing Logistics Service Infrastructure Adopts Digitalisation and Globalisation to Increase the reach, and Geography (North America, Europe, Asia Pacific, and South and Central America) Market Size and Share

- Quantitative Structure-Activity Relationship (QSAR) Market

- Single-Use Negative Pressure Wound Therapy Devices Market

- Airline Ancillary Services Market

- Intraoperative Neuromonitoring Market

- Artwork Management Software Market

- Procedure Trays Market

- Trade Promotion Management Software Market

- Educational Furniture Market

- Flexible Garden Hoses Market

- Malaria Treatment Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

- CEVA LOGISTICS

- PANALPINA WORLD TRANSPORT (HOLDING) LTD

- UNITED PARCEL SERVICE (UPS)

- C.H. ROBINSON WORLDWIDE, INC

- A.P. MOLLER – MAERSK

- NIPPON EXPRESS

- FEDEX

- DB SCHENKER

- DHL INTERNATIONAL GMBH

- KUEHNE + NAGEL

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht