Marktbericht zu Transfektionsreagenzien und -geräten 2030 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Historische Daten : 2020-2021 | Basisjahr : 2022 | Prognosezeitraum : 2023-2030Marktgröße und Prognose für Transfektionsreagenzien und -geräte (2020 – 2030), Berichtsabdeckung für globale und regionale Anteils-, Trend- und Wachstumschancenanalyse: Nach Produkt (Reagenzien und Instrumente), Methode (virale Methoden, nicht-virale Methoden und Hybridmethoden), Anwendung (biomedizinische Forschung, Proteinproduktion und therapeutische Verabreichung), Endbenutzer (Akademien und Forschungsinstitute sowie Pharma- und Biotechnologieunternehmen) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPHE100001124

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 241

- Verfügbare Berichtsformate :

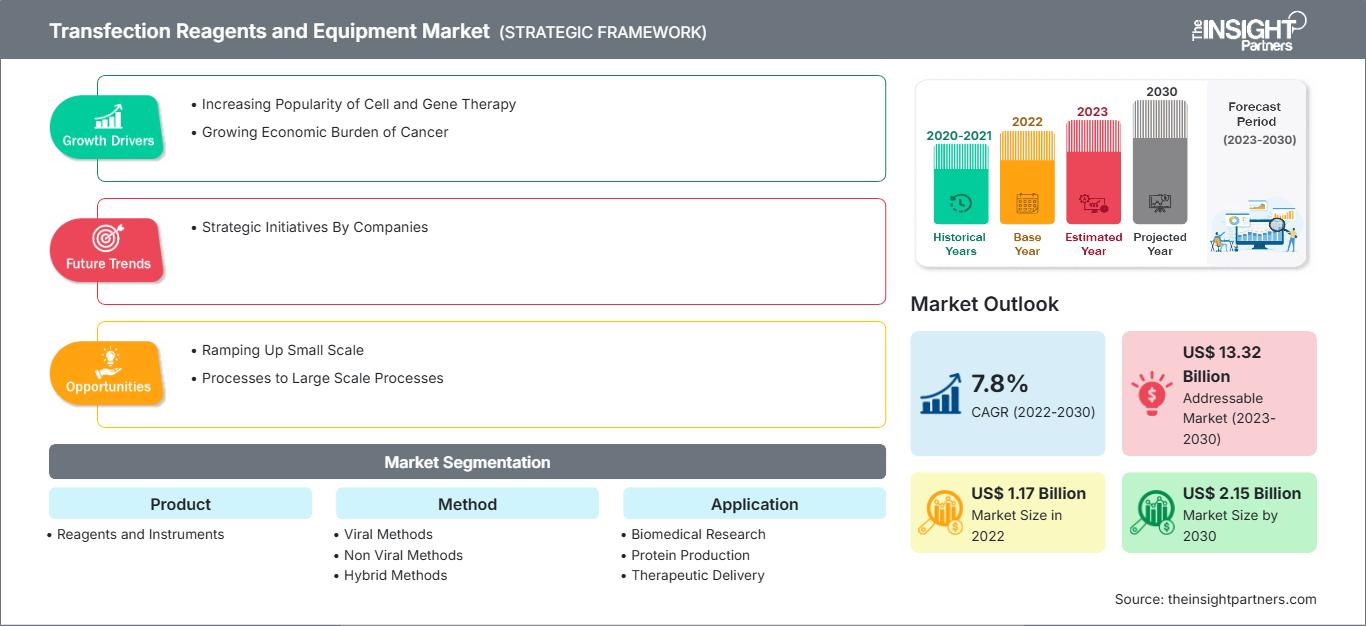

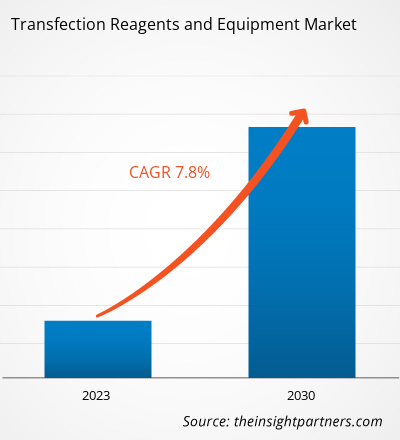

[Forschungsbericht] Der Markt für Transfektionsreagenzien und -geräte soll von 1.170,79 Millionen US-Dollar im Jahr 2022 auf 2.145,03 Millionen US-Dollar im Jahr 2030 wachsen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,8 % erwartet.

Markteinblicke und Analystenmeinung:

Das Wachstum des Marktes für Transfektionsreagenzien und -geräte wird auf die steigende Zahl chronischer Erkrankungen und die zunehmende Beliebtheit von Zell- und Gentherapien zurückgeführt. Transfektion ist der Prozess der Übertragung von Fremdpartikeln und Nukleinsäuren in Zellen durch chemische, physikalische und biologische Mittel. Transfektionsreagenzien werden verwendet, um die Wirksamkeit genetischer Experimente im Rahmen umfangreicher Forschung im Bereich angewandter Gentherapien zu verbessern. Bei allen Transfektionsexperimenten müssen die Methoden, mit denen Verbindungen in die Zellen eingebracht werden, sorgfältig ausgewählt werden. Die virale Transfektion hat sich als sehr wirksam erwiesen, und die transfizierten Produkte können signifikante Immunreaktionen auslösen. Es wurden jedoch chemische Alternativen entwickelt, um die mit der Verwendung von Viren in dieser Technik verbundenen Nebenwirkungen einzudämmen.

Wachstumstreiber und Herausforderungen:

Die Herstellung von Zell- und Gentherapien ist ein komplizierter Prozess, dessen Durchführung und Überwachung daher kritisch sind. Fortschritte in der Biotechnologie haben zur Einführung personalisierter Behandlungen für die Behandlung zahlreicher Indikationen geführt. Zell- und Gentherapien werden hauptsächlich zur Behandlung chronischer Krankheiten wie neurologischer Störungen, Krebs und genetischer Störungen eingesetzt. Zu den bemerkenswerten Vorteilen der Zell- und Gentherapie gehören eine gezielte Behandlung, eine schnellere und effizientere Genesung sowie geringere Nebenwirkungen. Zell- und Gentherapien finden aufgrund der Verfügbarkeit von von der Food and Drug Administration (FDA) zugelassenen Produkten weltweit breite Anwendung. So hat die FDA beispielsweise 2022 ein Adenovirus namens ADSTILADRIN zugelassen, das von Ferring Pharmaceuticals A/S hergestellt wird. Dieses rekombinante Adenovirus (rAd-IFNa/Syn3) transportiert humane Interferon-alfa-2b-cDNA in das Blasenepithel, um Patienten mit bestimmten Arten von Blasenkrebs zu behandeln. Im Jahr 2022 genehmigte die FDA CARVYKTI, hergestellt von Janssen Biotech, Inc.. CARVYKTI ist eine autologe CAR-T-Zelle, die mit Lentiviren entwickelt wurde, um BCMA-exprimierende Tumorzellen anzugreifen und so bestimmte Arten von rezidiviertem oder refraktärem multiplem Myelom zu behandeln.

Laut dem Artikel „Gene therapy process change evaluation framework: Transient transfection and stable producer cell line comparison“, der 2020 vom University College London (UCL) veröffentlicht wurde, wurden 423 laufende klinische Studien zur Prüfung von Gentherapieprodukten durchgeführt. Wissenschaftler setzen heutzutage die Transfektionstechnik zur Herstellung dieser Therapien ein. Daher treibt ein Anstieg der Popularität von Zell- und Gentherapieaktivitäten die Anzahl der durchgeführten Transfektionsverfahren an, was wiederum das Wachstum des Marktes für Transfektionsreagenzien und -geräte fördert.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Transfektionsreagenzien und -geräte: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Die laufenden Bemühungen, Ansätze zur Steigerung der Transfektionsprozesse im kleinen Maßstab zu entwickeln, bieten eine Chance für das Wachstum des Marktes für Transfektionsreagenzien und -geräte. Die Transfektion ist der komplexe Schritt bei der Entwicklung eines viralen Vektors, einschließlich Adenovirus, Adeno-assoziiertem Virus und Lentivirus. Mit der Skalierung der Herstellungsprozesse muss auch die transiente Transfektion gesteigert werden. Anbieter von Prozessgeräten, Arzneimittelentwickler und Rohstofflieferanten konzentrieren sich auf Kooperationen, um kostengünstige, praktische und plattformfähige Lösungen für die schnelle Entwicklung und Skalierung von Herstellungsprozessen für virale Vektoren zu entwickeln. Mit geplanten Materialmengen sowie Transfer- und Mischzeiten wird die Transfektion von Zellen mit mehreren Plasmiden in kleinem Maßstab möglich. Die Skalierung erfordert Erfahrung in der Industrialisierung des Transfektionsschritts, da die meisten Unternehmen nur über Transfektionserfahrung auf Laborebene verfügen. Allerdings kann die Menge an Zellkulturmedien und Transfektionsreagenzien, die für eine Skalierung des Prozesses auf ein höheres Niveau erforderlich ist, unpraktisch sein, was den Optimierungsbedarf unterstreicht.

Dennoch ist eine Ausweitung des Produktionsmaßstabs in den letzten Jahren aufgrund der stark steigenden Nachfrage nach viralen Vektoren üblich geworden. Angesichts der zahlreichen Herausforderungen, die mit groß angelegten Transfektionsprozessen verbunden sind, besteht der beste Ansatz zur Produktionssteigerung darin, den Prozess zu reduzieren, anstatt ihn zu skalieren. Dieser Top-down-Ansatz ermöglicht eine klare Identifizierung der Bedingungen, die den Prozess auf industrieller Ebene beeinflussen, wie z. B. das Volumen der Transfektionskomplexlösung. Dieser Ansatz erleichtert zudem die Prozessoptimierung und Entscheidungsfindung.

Berichtssegmentierung und -umfang:

Der Markt für Transfektionsreagenzien und -geräte ist nach Produkt, Modalität, Anwendung, Endbenutzer und Geografie fragmentiert. Basierend auf dem Produkt wird der Markt in Reagenzien und Geräte unterteilt. Basierend auf der Modalität wird der Markt für Transfektionsreagenzien und -geräte in virale, nicht-virale und hybride Methoden unterteilt. Hinsichtlich der Anwendung wird der Markt für Transfektionsreagenzien und -geräte in biomedizinische Forschung, Proteinproduktion und therapeutische Verabreichung unterteilt. Der Markt für Transfektionsreagenzien und -geräte wird nach Endbenutzer in akademische und Forschungsinstitute sowie pharmazeutische und biotechnologische Unternehmen unterteilt. Basierend auf der geografischen Lage ist der Markt für Transfektionsreagenzien und -geräte in Nordamerika (USA, Kanada und Mexiko), Europa (Großbritannien, Deutschland, Frankreich, Italien, Spanien, Russland und übriges Europa), Asien-Pazifik (China, Japan, Indien, Südkorea, Australien, Südostasien und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (VAE, Saudi-Arabien, Südafrika und übriger Naher Osten und Afrika) sowie Süd- und Südamerika unterteilt. Mittelamerika (Brasilien, Argentinien und übriges Süd- und Mittelamerika).

Segmentanalyse:

Im Jahr 2022 hatte das Segment der nicht-viralen Methoden, basierend auf der Modalität, einen größeren Anteil am Markt für Transfektionsreagenzien und -geräte. Das Segment der nicht-viralen Methoden wird von 2022 bis 2030 eine höhere CAGR verzeichnen. Der nicht-virale Transfektionsansatz kann weiter in physikalische/mechanische und chemische Methoden unterteilt werden. Beliebte physikalisch-mechanische Transfektionsmethoden sind Elektroporation, Sonoporation, Magnetofektion, Gen-Mikroinjektion und Laserbestrahlung. Elektroporation ist eine häufig verwendete physikalische Transfektionsmethode, bei der elektrische Spannung verwendet wird, um die Durchlässigkeit der Zellmembran vorübergehend zu erhöhen und so das Eindringen fremder Nukleinsäure in die Zellen zu ermöglichen. Bei der ultraschallunterstützten Transfektion oder Sonoporation werden mithilfe einer Mikrobläschentechnik Löcher in die Zellmembran gebohrt, um den Transfer genetischen Materials zu erleichtern. Bei der laserbestrahlungsunterstützten Transfektion hingegen werden mit einem Laserstrahl kleine Löcher in die Plasmamembran gebohrt, um das Eindringen fremder genetischer Substanzen zu ermöglichen. Chemische Transfektionsmethoden lassen sich weiter in liposomal und nicht-liposomal unterteilen. Liposomalbasierte Transfektionsreagenzien ermöglichen die Bildung positiv geladener Lipidaggregate, die sich problemlos mit der Phospholipid-Doppelschicht der Wirtszelle verbinden und so das Eindringen fremder genetischer Substanzen mit minimalem Widerstand ermöglichen. Nicht-liposomale Transfektionsreagenzien lassen sich in mehrere Klassen unterteilen: Calciumphosphat, Dendrimere, Polymere, Nanopartikel und nicht-liposomale Lipide. Zu den viralen Vektorsystemen gehören Retroviren, Adenoviren (AdV), Adenovirus-assoziierte Viren (AAV), Lentiviren (LV) und Bakteriophagen. Die meisten derzeit auf dem Markt erhältlichen Gentherapeutika verwenden Viren als Vektoren. Obwohl virale Vektoren Nachteile wie hohe Immunogenität, Sicherheitsrisiken und Produktionsschwierigkeiten mit sich bringen, bietet ihre höhere Transfektionseffizienz einen einzigartigen Vorteil für die Genübertragung. Im Allgemeinen können Retroviren nur zur Transfektion sich teilender Zellen verwendet werden, während Adenoviren, AAVs und Herpesviren zur Transfektion sich teilender und sich nicht teilender Zellen verwendet werden können.

Im Jahr 2022 hielt das Reagenziensegment, gemessen am Produkt, einen größeren Anteil am Markt für Transfektionsreagenzien und -geräte. Das Reagenziensegment wird von 2022 bis 2030 eine höhere durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Die Nachfrage nach Transfektionsreagenzien steigt mit einer Zunahme der Produkteinführungen und dem Fokus auf die Skalierung des Transfektionsprozesses. Im August 2021 brachte Mirus Bio die TransIT VirusGEN GMP-Produktlinie mit Transfektionsreagenzien und -verstärkern auf den Markt, um die Herstellung viraler Vektoren für die Entwicklung von Gentherapien und verwandten Prozessen zu unterstützen. Das TransIT VirusGEN GMP-Transfektionsreagenz wurde entwickelt, um die Übertragung von Impfstoff-DNA in Suspensions- und adhärente HEK 293-Zellen zu verbessern und so die Produktion rekombinanter AAV- und LV-Vektoren zu optimieren. Der zunehmende Fokus auf die Einführung GMP-konformer Transfektionsreagenzien zur Steigerung der Vektorproduktionskapazität treibt die Marktentwicklung für Transfektionsreagenzien weiter voran.

Basierend auf der Anwendung hielt das Segment der biomedizinischen Forschung im Jahr 2022 den größten Anteil am Markt für Transfektionsreagenzien und -geräte. Es wird erwartet, dass der Markt für dieses Segment zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweist. Das Segment der akademischen und Forschungsinstitute hatte 2022 nach Endnutzern einen größeren Anteil am Markt für Transfektionsreagenzien und -geräte. Der Markt für das Segment der Pharma- und Biotechnologieunternehmen wird zwischen 2022 und 2030 voraussichtlich eine höhere CAGR aufweisen.

Regionale Analyse:

Geografisch ist der Markt für Transfektionsreagenzien und -geräte in Nordamerika, Europa, den Asien-Pazifik-Raum, den Nahen Osten und Afrika sowie Süd- und Mittelamerika unterteilt. Nordamerika trägt am meisten zum globalen Wachstum des Marktes für Transfektionsreagenzien und -geräte bei. Der Asien-Pazifik-Raum wird zwischen 2022 und 2030 voraussichtlich die höchste CAGR im Markt für Transfektionsreagenzien und -geräte verzeichnen. Zell- und Gentherapien (CGTs) werden zur Behandlung von Patienten verschrieben, die an schweren und seltenen Krankheiten mit ungedecktem Therapiebedarf leiden. Die Herstellung von CGTs ist ein hochkomplexer Prozess, bei dem unzureichende Infrastruktur und Fachkenntnisse einen wesentlichen limitierenden Faktor darstellen. Logistische Herausforderungen im Zusammenhang mit Zwischen- und Endprodukten schränken die CGT-Produktionskapazität der Unternehmen ein. Der CGT-Herstellungsprozess umfasst die Extraktion autologer Zellen durch „Apherese“, deren Versand an spezialisierte Labore und deren Rücksendung an Kliniken zur Verabreichung an Patienten. All dies muss unter strenger Qualitätskontrolle erfolgen. Die US-amerikanische Food and Drug Administration (FDA) hat bisher nur 7 CGT-Medikamente zugelassen, und die Pipeline neuer Produkte umfasst rund 1.200 experimentelle Therapien. Die Hälfte davon befindet sich in klinischen Studien der Phase 2. Angesichts dieser Aussichten wird der Jahresumsatz mit Zell- und Gentherapien voraussichtlich um 15 % bzw. rund 30 % wachsen, wie im Chemical & Engineering News Report 2023 angegeben.

Viele Hersteller wenden sich an Auftragshersteller (CDMOs) wie Labcorp, Lonza und Catalent, um die mit der Produktion und Vermarktung ihrer CGT-Produkte verbundenen Hindernisse zu überwinden. Lonza hat rund 9,2 Millionen US-Dollar investiert, um seine Produktionskapazitäten für Zell- und Gentherapien zu stärken. Solche Initiativen von CDMOs tragen zum Wachstum des Marktes für Transfektionsreagenzien und -geräte in den USA bei.

Transfektionsreagenzien und -geräte

Regionale Einblicke in den Markt für Transfektionsreagenzien und -geräteDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Transfektionsreagenzien und -geräte im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zu Transfektionsreagenzien und -geräten

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 1.17 Billion |

| Marktgröße nach 2030 | US$ 2.15 Billion |

| Globale CAGR (2022 - 2030) | 7.8% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2030 |

| Abgedeckte Segmente |

By Produkt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Transfektionsreagenzien und -geräte: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Transfektionsreagenzien und -geräte wächst rasant. Dies wird durch die steigende Endverbrauchernachfrage aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Transfektionsreagenzien und -geräte Übersicht der wichtigsten Akteure

Branchenentwicklungen und Zukunftschancen:

Eine der wichtigsten Initiativen der wichtigsten Akteure auf dem Markt für Transfektionsreagenzien und -geräte ist unten aufgeführt:

- Im September 2023 stellte Polyplus das Transfektionsreagenz FectoVIR-LV für die Synthese lentiviraler Vektoren (LV) zur Vorbestellung bereit. Damit erweiterte das Unternehmen auch kostenlose neue Design of Experiment (DoE)-Dienste, um die Transfektionsbedingungen für bessere LV-Vektortiter und -qualität in Suspensionssystemen zu optimieren. In Suspensions-HEK-293-Zellsystemen ist FectoVIR-LV eine Transfektion der nächsten Generation, die die LV-Produktion steigert. Das Reagenz wurde entwickelt, um das Komplexierungsvolumen zu reduzieren und die Komplexstabilität zu erhöhen, während seine tierversuchsfreie Zusammensetzung erhalten bleibt, wodurch es für die Produktion im großen Maßstab geeignet ist.

Wettbewerbslandschaft und wichtige Unternehmen:

Einige der führenden Akteure auf dem Markt für Transfektionsreagenzien und -geräte sind Thermo Fisher Scientific Inc., Promega Corporation, Qiagen NV, Merck KGaA, Lonza Group, F.Hoffmann-La Roche Ltd, Bio-Rad Laboratories Inc., Mirus Bio LLC, MaxCyte Inc und Polyplus-Transfection SA. Diese Unternehmen konzentrieren sich auf die Einführung neuer Produkte und die geografische Expansion, um der weltweit wachsenden Verbrauchernachfrage gerecht zu werden und ihr Produktangebot um Spezialportfolios zu erweitern. Ihre globale Präsenz ermöglicht es ihnen, einen großen Kundenstamm zu bedienen und so die Marktexpansion zu erleichtern.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für Transfektionsreagenzien und -geräte

Kostenlose Probe anfordern für - Markt für Transfektionsreagenzien und -geräte