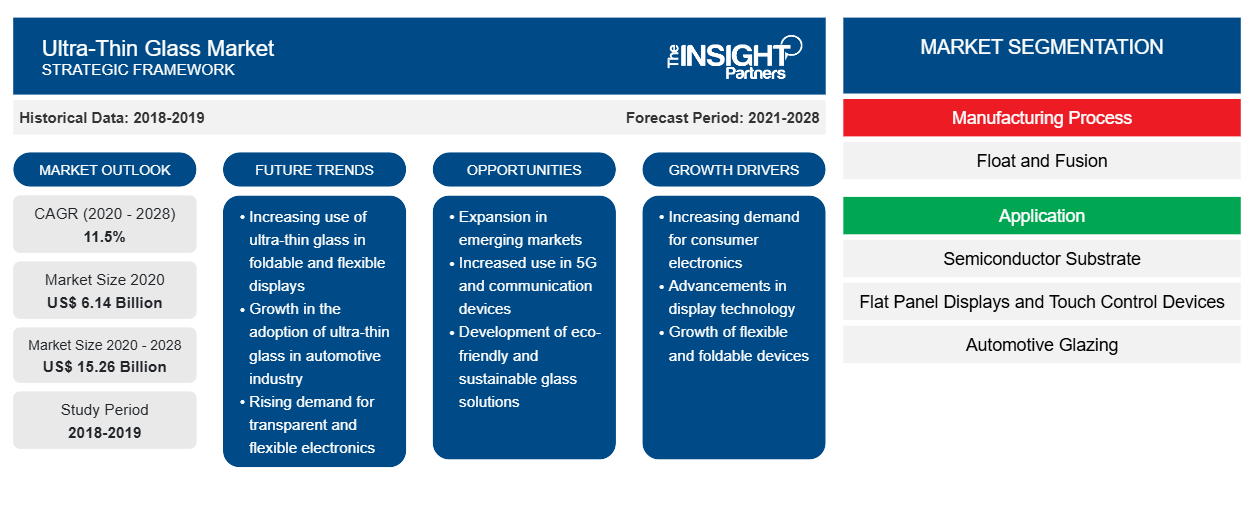

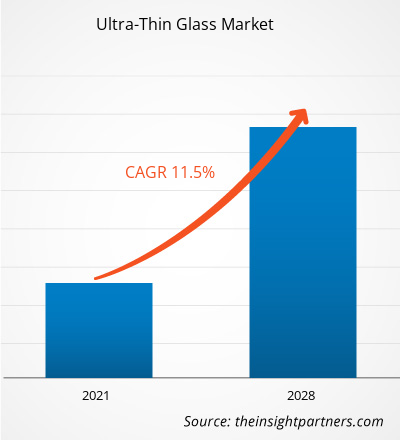

[Forschungsbericht] Der Markt für ultradünnes Glas wurde im Jahr 2020 auf 6.139,56 Millionen US-Dollar geschätzt und soll bis 2028 15.264,74 Millionen US-Dollar erreichen; von 2021 bis 2028 wird ein durchschnittliches jährliches Wachstum von 11,5 % erwartet.

Ultradünnes Glas ist Glas mit einer Dicke von weniger als 1–2 mm. Die chemische Verstärkung durch Ionenaustausch wird häufig verwendet, um ultradünnes Glas für Hightech-Anwendungen zu verstärken. Gehärtetes ultradünnes Glas ist kratzfest und bis zu einem Radius von einigen Millimetern biegbar. Aufgrund seiner Eigenschaften wie Korrosionsbeständigkeit, Transparenz, Flexibilität, hervorragende Gas- und Wasserbarriere und hohe Schlagfestigkeit eignet es sich für verschiedene Anwendungen wie Flachbildschirme und Autoverglasung. Im Jahr 2020 hatte der asiatisch-pazifische Raum den größten Umsatzanteil am globalen Markt für ultradünnes Glas . China ist der größte Verbraucher von ultradünnem Glas und hat einen Marktanteil von über 50 % in der Region Asien-Pazifik. Das Land ist der wichtigste Produktionsstandort für alle Arten von Unterhaltungselektronikprodukten wie Smartphones und LCDs.

Die anhaltende COVID-19-Pandemie hat den Status des Chemie- und Materialsektors drastisch verändert und sich negativ auf das Wachstum des Marktes für ultradünnes Glas ausgewirkt. Die Umsetzung von Maßnahmen zur Bekämpfung der Ausbreitung des neuartigen Coronavirus hat die Situation verschärft und sich negativ auf das Wachstum mehrerer Sektoren ausgewirkt. Branchen wie die Automobil- und Unterhaltungselektronikbranche wurden durch die plötzliche Verzerrung der Betriebseffizienz und Störungen der Wertschöpfungsketten aufgrund der plötzlichen Schließung nationaler und internationaler Grenzen negativ beeinflusst. Der Rückgang des Wachstums der verschiedenen Sektoren wirkte sich negativ auf die Nachfrage nach ultradünnem Glas auf dem Weltmarkt aus. Da die Volkswirtschaften jedoch planen, ihre Betriebe wieder anzukurbeln, wird erwartet, dass die Nachfrage nach ultradünnem Glas in den kommenden Jahren weltweit steigen wird. Aufgrund der Pandemie nimmt die Akzeptanz der Fernarbeitskultur und des Online-Unterrichts zu. Daher steigt die Nachfrage nach Produkten wie Laptops, Smartphones und anderen Telekommunikationsgeräten. Die steigende Nachfrage nach ultradünnem Glas in verschiedenen Branchen wie der Automobil- und Unterhaltungselektronik sowie erhebliche Investitionen namhafter Hersteller dürften das Wachstum des Marktes für ultradünnes Glas im Prognosezeitraum vorantreiben.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für ultradünnes Glas:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markteinblicke

Wachsende Unterhaltungselektronikbranche

Die Unterhaltungselektronikbranche boomt aufgrund der zunehmenden Verwendung von elektronischen Geräten wie Smartphones, Laptops, Fernsehern und anderen elektronischen Produkten. Unterhaltungselektronik ist in der technologischen Welt zu einer Notwendigkeit geworden. Menschen aller Generationen sind in irgendeiner Weise von ihren Smartphones, Smartwatches und Laptops abhängig. Mit der wachsenden Unterhaltungselektronikbranche konzentrieren sich die Hersteller kontinuierlich darauf, fortschrittliche und qualitativ hochwertige Produkte anzubieten. Ultradünnes Glas spielt in der Unterhaltungselektronikbranche eine wichtige Rolle. Es wird in Touch- und Anzeigefeldern, Sensoren und Kamerasystemen verwendet. Verschiedene Eigenschaften von ultradünnem Glas wie Korrosionsbeständigkeit, Transparenz, Flexibilität und Gasbarrierefähigkeit machen es für zahlreiche Anwendungen in der Unterhaltungselektronikbranche geeignet. China dominiert die Unterhaltungselektronikbranche. Das Land ist einer der führenden Hersteller von Flachbildschirmen. Es gibt eine schnell steigende Nachfrage nach chinesischen Smartphones, Fitness-Trackern, Fernsehern und anderen elektronischen Waren, was den Herstellern von ultradünnem Glas lukrative Möglichkeiten bietet. China hat den Bau neuer Infrastrukturen verstärkt und den Aufbau künstlicher Intelligenz, des industriellen Internets und des Internets der Dinge gefördert. und beschleunigte das Tempo der 5G-Kommerzialisierung, was die elektronische Informationsherstellungsbranche in eine neue Entwicklungsphase bringt und die High-End-Entwicklung verwandter Branchen weiter fördert. Laut World Population Review gibt es in China 1,6 Milliarden Handynutzer und in Indien 1,28 Milliarden Handynutzer. Im Jahr 2018 verzeichnete Apple etwa 22,5 Millionen Auslieferungen der Smartwatches. Diese Zahl ist seit 2017 gestiegen, da das Unternehmen 2017 17,7 Millionen Einheiten verkaufte. Im Jahr 2018 lieferte Fitbit etwa 5,5 Millionen Einheiten Smartwatches aus, während Samsung etwa 5,3 Millionen Einheiten auslieferte. Somit treibt die schnell wachsende Unterhaltungselektronikbranche die Nachfrage nach ultradünnen Brillen an

Einblicke in die Endverbraucherbranche

Das Segment Unterhaltungselektronik hielt im Jahr 2020 den größten Anteil am weltweiten Markt für ultradünnes Glas.Ultradünnes Glas wird häufig bei der Herstellung elektronischer Produkte wie Flachbildschirmen und Touchscreen-Displays für verschiedene Geräte wie LCDs, OLEDs, Smartphones und tragbare Geräte verwendet. Angesichts der weltweit steigenden Nachfrage nach innovativen und technologisch fortschrittlichen elektronischen Produkten dürfte die Nachfrage nach ultradünnem Glas in den kommenden Jahren stark ansteigen.

Einblicke in den Herstellungsprozess

Nach Herstellungsverfahren dominierte das Fusionssegment den Markt für ultradünnes Glas in Bezug auf den Umsatz im Jahr 2020. Das Fusionsverfahren, oft als Overflow-Downdraw-Methode bezeichnet, wird häufig zur Herstellung flacher ultradünner Gläser für Displaytafeln verwendet. Corning war das erste Unternehmen, das Spezialglas herstellte, das in der Luft schwebte, was ein wesentliches Merkmal der Fusionsmethode ist. Glas kommt nicht mit geschmolzenem Metall in Kontakt, was ein grundlegender Vorteil der Fusionsmethode gegenüber der Floatglasmethode ist.

Zu den wichtigsten Marktteilnehmern auf dem Markt für ultradünnes Glas zählen Corning Incorporated, AGC Inc., Nippon Electric Glass Co., Ltd., SCHOTT AG, Central Glass Co., Ltd., CSG Holding Co., Ltd., Emerge Glass, Nippon Sheet Glass Co., Ltd., Xinyi Glass Holdings Limited und Luoyang Glass Co., Ltd. Wichtige Marktteilnehmer verfolgen Strategien wie Fusionen und Übernahmen sowie Produkteinführungen, um ihre geografische Präsenz und Kundenbasis zu erweitern.

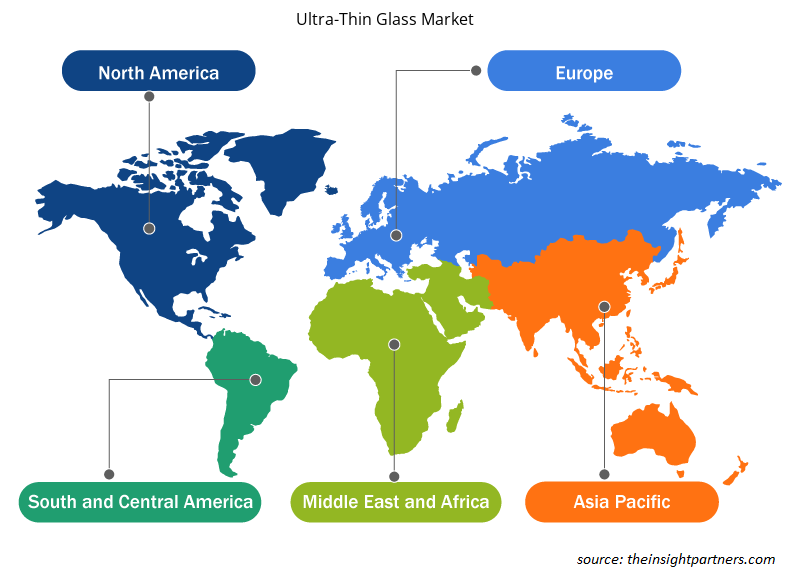

Regionale Einblicke in den Markt für ultradünnes Glas

Die regionalen Trends und Faktoren, die den Markt für ultradünnes Glas im gesamten Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für ultradünnes Glas in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für ultradünnes Glas

Umfang des Marktberichts über ultradünnes Glas

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2020 | 6,14 Milliarden US-Dollar |

| Marktgröße bis 2028 | 15,26 Milliarden US-Dollar |

| Globale CAGR (2020 - 2028) | 11,5 % |

| Historische Daten | 2018-2019 |

| Prognosezeitraum | 2021-2028 |

| Abgedeckte Segmente | Nach Herstellungsverfahren

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für ultradünnes Glas wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für ultradünnes Glas tätigen Unternehmen sind:

- Corning Incorporated

- AGC Inc.

- Nippon Electric Glass Co., Ltd.

- SCHOTT AG

- Zentralglas Co., Ltd.

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für ultradünnes Glas

Bericht-Spotlights

- Fortschrittliche Trends in der Ultradünnglasindustrie helfen den Akteuren bei der Entwicklung wirksamer langfristiger Strategien

- Von Unternehmen verfolgte Geschäftswachstumsstrategien zur Sicherung des Wachstums in entwickelten und sich entwickelnden Märkten

- Quantitative Analyse des globalen Marktes für ultradünnes Glas von 2019 bis 2028

- Schätzung der Nachfrage nach ultradünnem Glas in verschiedenen Branchen

- Porter-Analyse zur Veranschaulichung der Wirksamkeit von in der Branche tätigen Käufern und Lieferanten bei der Vorhersage des Marktwachstums

- Aktuelle Entwicklungen zum Verständnis des Wettbewerbsmarktszenarios und der Nachfrage nach ultradünnem Glas

- Markttrends und -aussichten gepaart mit Faktoren, die das Wachstum des Marktes für ultradünnes Glas vorantreiben und bremsen

- Verständnis der Strategien, die dem kommerziellen Interesse im Hinblick auf das Wachstum des globalen Marktes für ultradünnes Glas zugrunde liegen, als Hilfestellung für den Entscheidungsprozess

- Ultradünnes Glas Marktgröße an verschiedenen Knotenpunkten des Marktes

- Detaillierte Übersicht und Segmentierung des globalen Marktes für ultradünnes Glas sowie seiner Branchendynamik

- Marktgröße für ultradünnes Glas in verschiedenen Regionen mit vielversprechenden Wachstumschancen

Markt für ultradünnes Glas nach Herstellungsverfahren

- Schweben

- Fusion

Markt für ultradünnes Glas, nach Anwendung

- Halbleitersubstrat

- Flachbildschirme und Touch-Control-Geräte

- Fahrzeugverglasung

- Sonstiges

Markt für ultradünnes Glas nach Endverbrauchsbranche

- Unterhaltungselektronik

- Automobilindustrie

- Medizin und Gesundheitswesen

- Sonstiges

Firmenprofile

- Corning Incorporated

- AGC Inc.

- Nippon Electric Glass Co., Ltd.

- SCHOTT AG

- Zentralglas Co., Ltd.

- CSG Holding Co., Ltd.

- Glas auftauchen

- Nippon Sheet Glass Co., Ltd

- Xinyi Glass Holdings Limited

- Luoyang Glas Co., Ltd.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Asia-Pacific is estimated to register the fastest CAGR in the market over the forecast period. The rising demand for LED and OLED televisions is boosting the market growth across the region. Manufacturers of flat panel displays in China, South Korea, and Taiwan are dominating the global marketplace in terms of production and supply of flat panel displays. These displays can be found in cars, industrial equipment, personal computers, smartphones, and a variety of other goods. Liquid crystal displays are used in the majority of TV screens (LCDs). Other display types used in televisions include organic light-emitting diodes (OLEDs) and quantum dots. LCDs and OLEDs are used in smartphone displays. Thus, the high concentration of flat panel display manufacturers in Asia-Pacific, coupled with the high utilization of ultra-thin glass in designing flat panel displays, is the crucial factor anticipated to further drive the market in the coming years. Furthermore, the growing application of ultra-thin glass by automobile manufacturers in China, India, and South Korea is driving the market. China, as one of the significant producers of automobiles, has a high need for ultra-thin glass for use in various automotive interior panels. Furthermore, the existence of significant players such as AGC Inc. and Nippon Electric Glass Co., Ltd is projected to fuel the market expansion.

Based on end use, consumer electronics segment led the global ultra-thin glass market during the forecasted period. Consumer electronics is one of the prominent end-use industries contributing a major share in the growth of the ultra-thin glass market. Ultra-thin glass is widely used to manufacture electronic goods such as flat panel display devices, smartphones, wearable devices, and touch screen devices. It is extremely thin and flexible. Therefore, it is ideal for devices with wider displays and touch screen features. Moreover, it is used in microprocessors of smartphones as a substrate. Using ultra-thin glass in semiconductor substrates ensures the increased performance of microprocessors, which enables high data transfer rates. The growing utilization of ultra-thin glass in consumer electronic devices is expected to boost the market growth. Moreover, the rising demand for electronic gadgets such as smartphones, laptops, tablets, and televisions in emerging economies, owing to rise in disposable income, significant economic development, increase in adoption of emerging technologies, and improved lifestyles of people, is expected to boost the growth of global ultra-thin glass market in the coming years. Manufacturers of ultra-thin glass are focusing on launching innovative products. Recently, foldable ultra-thin glass was developed by Schott AG which is a Germany-based manufacturer of specialty glass products. This foldable glass was used by Samsung in its Z-fold 3 smartphone which is gaining huge popularity among people worldwide. Such innovations by the prominent manufactures of ultra-thin glass are expected to boost the consumer electronics segment’s growth.

On the basis of manufacturing process, fusion segment is leading the ultra-thin glass market during the forecast period. The fusion process, often known as the overflow downdraw method, is widely used to manufacture flat ultra-thin glass for display panels. Corning was the first company to create specialized glass that was suspended in mid-air, which is a key trait of the fusion method. Glass is not contacted by molten metal, which is a fundamental advantage of the fusion method over the float glass method. The raw materials, including pure sand and other inorganic elements, are fed into a massive melting tank that is heated to temperatures beyond 1000â° Celsius. The molten glass is homogenized and conditioned before being discharged into an isopipe, a huge collection trough with a V-shaped bottom. The isopipe is carefully heated to ensure optimum viscosity of the mixture and consistent flow. The molten glass flows uniformly over the isopipe's top edges, generating two thin, sheet-like streams along the outer surfaces. The two sheets meet at the bottom of the isopipe and are fused into a single glass sheet. As the sheet lengthens and cools in mid-air, it feeds into drawing equipment while still linked to the bottom of the isopipe. With precise control of the fusion glass process parameters, thinner glass panels can be produced. Commercial manufacturers such as Corning, Schott, AGC, and Nippon Electric Glass use the drawdown or fusion process for producing ultra-thin glass.

Based on application, flat-panel display segment is expected to grow at the fastest CAGR from 2021 to 2028. Flat panel displays are video devices that replace the conventional cathode ray tube (CRT) with a thin panel design. Ultra-thin glass is widely used to manufacture flat panel displays such as LCD, LED, OLED screens, smartphone displays, and monitor screens. Moreover, ultra-thin glass is used in the touch module of touch screen devices such as smartphones, tablets, and laptops. It provides fundamental functions for flat-panel display and touch screen devices such as high definition (HD) display, touch-control and scratch resistance, and protection to the screens. Consumer electronic goods are being upgraded at a faster rate as the technological landscape is changing rapidly. Panel display components used in flat-panel display and touch-control devices have emerged as the most important downstream application products for ultra-thin glass substrates with the highest market demand. The need for ultra-thin glass substrate is predicted to rise since it is a crucial component and key fundamental material for flat-panel display and touch-control systems. Moreover, ultra-thin glass substrates are non-substitutable and have a promising future as the entire electronic device market develops.

The major players operating in the ultra-thin glass market are Corning Incorporated; AGC Inc.; Nippon Electric Glass Co., Ltd.; SCHOTT AG; Central Glass Co., Ltd.; CSG Holding Co., Ltd.; Emerge Glass; Nippon Sheet Glass Co., Ltd; Xinyi Glass Holdings Limited; and Luoyang Glass Co., Ltd.

In 2020, Asia Pacific held the largest revenue share of the global ultra-thin glass market and is also expected to register the highest CAGR during the forecast period. The ultra-thin glass market across the region is projected to witness remarkable growth, owing to the rapidly expanding consumer electronics industry in countries such as China, Japan, and South Korea. China is one of the largest consumer electronics markets across the world, along with Japan and South Korea. Due to the high concentration of consumer electronics manufacturers in Asia-Pacific, the demand for ultra-thin glass from the manufacturers of electronic goods across the region is expected to grow significantly over the forecast period. Moreover, China and Japan are the leading exporters of semiconductor components used in electronic gadgets. Many leading manufacturers of smartphones and electronic gadgets heavily rely on Asia-Pacific countries for sourcing semiconductor components. For chip packing and interposer applications, the semiconductor industry is progressively designing products using thin glass substrates. When organic substrate materials are employed, the locally generated heat of the small core parts of mobile devices causes deflection and reliability issues. Ultra-thin glass has excellent dimensional stability over a wide range of temperatures while also providing the foundation for an exceedingly flat chip package. Thus, the increasing utilization of ultra-thin glass for designing electronic goods across the region is projected to potentially drive the market over the forecast period.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Ultra-thin Glass Market

- Corning Incorporated

- AGC Inc.

- Nippon Electric Glass Co., Ltd.

- SCHOTT AG

- Central Glass Co., Ltd.

- CSG Holding Co., Ltd.

- Emerge Glass

- Nippon Sheet Glass Co., Ltd

- Xinyi Glass Holdings Limited

- Luoyang Glass Co., Ltd.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht