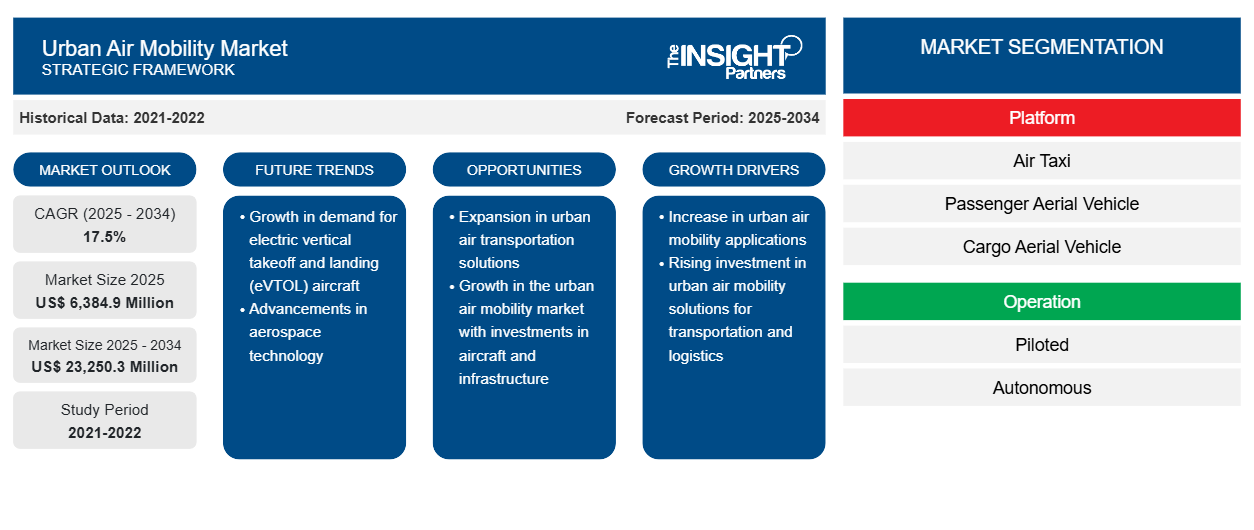

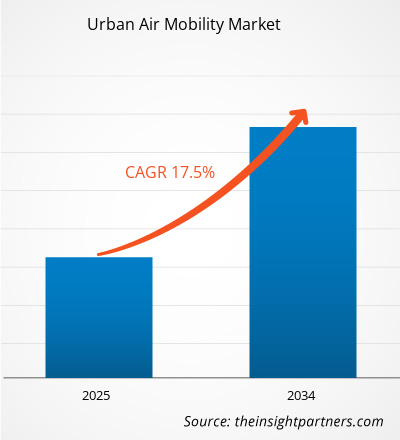

Der Markt für urbane Luftmobilität wird im Jahr 2025 voraussichtlich einen Wert von 6.384,9 Millionen US-Dollar haben und bis 2034 voraussichtlich 23.250,3 Millionen US-Dollar erreichen. Der Markt für urbane Luftmobilität wird im Prognosezeitraum von 2025 bis 2034 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 17,5 % wachsen.

In städtischen Lufttransportern können mindestens drei und höchstens fünf bis sechs Passagiere reisen. In ländlichen Gebieten reisen je nach Bedarf mehr als sechs Passagiere in dreirädrigen Personentransportern. Die zunehmende Verkehrsüberlastung in urbanen Städten ist ein wichtiger Faktor für das Marktwachstum. Mit dem Wachstum der städtischen Bevölkerung weltweit beeinträchtigen Verkehrsstaus die Lebensqualität der Menschen erheblich und wirken sich negativ auf das allgemeine Wirtschaftswachstum aus. Laut INRIX (einem Verkehrsanalyseunternehmen) verbringt beispielsweise ein Pendler in den USA während der Hauptverkehrszeiten jährlich etwa 41 Stunden im Verkehr. Es wurde auch erwähnt, dass Verkehrsstaus US-Autofahrer im Jahr 2017 etwa 305 Milliarden US-Dollar gekostet haben, was durchschnittlich 1.445 US-Dollar pro Autofahrer entspricht. Außerdem schätzt die US-Umweltschutzbehörde, dass ein durchschnittlicher Pkw jedes Jahr 4,7 Tonnen Kohlendioxid ausstößt. Darüber hinaus ist die Zahl der Autounfälle und die Zahl der Fahrzeugbesitzer in Entwicklungsländern wie Indien und China gestiegen. Nach Angaben der Weltgesundheitsorganisation (WHO) sterben jedes Jahr etwa 1,25 Millionen Menschen bei Autounfällen, das sind etwa 3.400 Todesfälle pro Tag. Dabei sind die Millionen von Verletzungen bei nicht tödlichen Unfällen noch gar nicht berücksichtigt.

Der globale Markt für urbane Luftmobilität ist nach Typ in Personentransporter und Gütertransporter unterteilt. Basierend auf der Kraftstoffart ist der Markt für urbane Luftmobilität in Diesel, Benzin, CNG, LPG und Elektro unterteilt. Die steigende Nachfrage nach elektrischer urbaner Luftmobilität, die wachsende Bevölkerung und der steigende Bedarf an einem Fahrzeug, das bei Verkehrsstaus in der Region hilft, haben das Wachstum des globalen Marktes für urbane Luftmobilität gefördert.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für urbane Luftmobilität:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markteinblicke für urbane Luftmobilität

Fortschritte in der Luftfahrt- und autonomen Fahrtechnologie

Fortschritte in der Luftfahrttechnologie schaffen das Potenzial, bequeme und effiziente On-Demand-Transporte für Personen und Fracht in Ballungsräumen bereitzustellen. Urban Air Mobility (UAM) ist ein Transportkonzept, das das Potenzial hat, die gesellschaftliche Mobilität neu zu gestalten. Es schlägt einen äußerst erschwinglichen, zugänglichen und schnellen städtischen Luftverkehr vor, der die Überlastung am Boden durch Entlastung der vorhandenen Straßenverkehrsinfrastruktur verringern würde. UAM basiert auf dem Fortschritt bei Technologien wie verteiltem Elektroantrieb, neuen Geschäftsmodellen wie anwendungsbasiertem Ridesharing und Trends in der fortschrittlichen Luft- und Raumfahrtfertigung, die die Produktionskosten senken werden. Die Steigerung des Kredits für Fahrzeugautomatisierung und autonomen Fahrzeugbetrieb wird entscheidend sein, um die autonome UAM-Vision zu verwirklichen. Autonomie wird für ein wirtschaftlich tragfähiges Transportsystem erforderlich sein, das in der Lage ist, die hohe erwartete Nachfrage zu decken. Deutliche Fortschritte bei der technologischen Reife stabiler, wendiger, vertikal startender und landender (VTOL) Fahrzeuge und hochautomatisierter Flüge werden die UAM-Branche in erster Linie vorantreiben.

Plattformbasierte Markteinblicke

Der Markt für urbane Luftmobilität ist je nach Plattform in Lufttaxis, Passagierluftfahrzeuge, Frachtluftfahrzeuge und Luftambulanzflugzeuge unterteilt. Für UAM gibt es ein breites Anwendungsspektrum, das den einfachen und schnellen Transport von Fracht und Menschen ermöglicht. Diese UAMs werden häufig für den Transport kleiner Gegenstände und medizinischer Produkte sowie für die Beförderung von Passagieren eingesetzt. Diese Mobilitätslösungen haben jedoch je nach Verwendung ihre eigenen Flugbeschränkungen. UAM-Fahrzeuge dürfen weder in geringer Entfernung fliegen, da sie mittelgroße und hohe Gebäude treffen würden, noch in großer Entfernung, um Flugzeuge zu treffen.

Betriebsbasierte Markteinblicke

Der Markt für urbane Luftmobilität ist je nach Betriebsart in pilotierte und autonome Fahrzeuge unterteilt. Das autonome Segment wird im Prognosezeitraum voraussichtlich den Markt anführen, da autonome eVTOLs besser für den Güter- und Personentransport geeignet sind und voraussichtlich zunehmend für den Überlandverkehr eingesetzt werden.

Akteure auf dem Markt für urbane Luftmobilität konzentrieren sich auf Strategien wie Marktinitiativen, Akquisitionen und Produkteinführungen, um ihre Position auf dem Markt für urbane Luftmobilität zu behaupten. Einige Entwicklungen der wichtigsten Akteure auf dem Markt für urbane Luftmobilität sind:

Im Februar 2020 unterzeichneten Airbus und die Zivilluftfahrtbehörde von Singapur eine Absichtserklärung zur Förderung der städtischen Luftmobilität in Singapur. Diese Zusammenarbeit würde die städtische Luftmobilität im Land ermöglichen.

Im Februar 2019 schloss Airspace Experience Technologies eine endgültige Vereinbarung mit Spirit AeroSystems zur Entwicklung zertifizierter vollelektrischer Flugzeuge mit vertikalem Start und Landung (eVTOL).

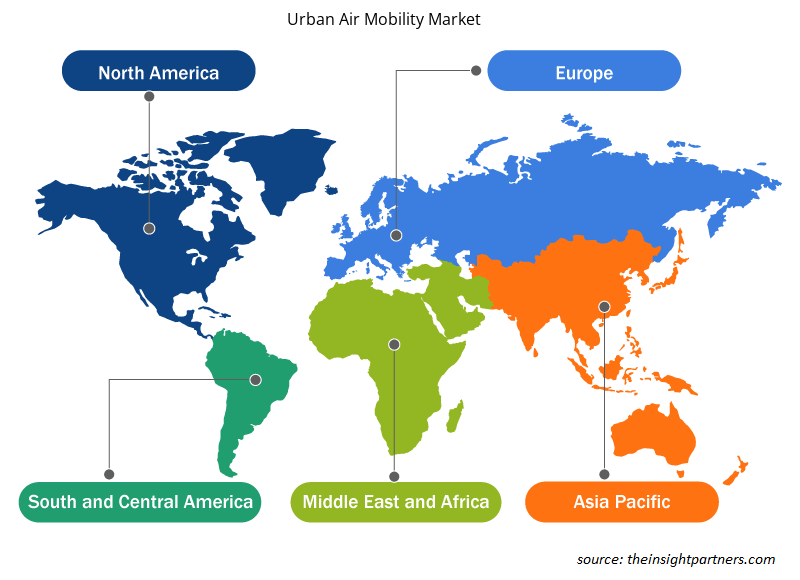

Regionale Einblicke in den Markt für urbane Luftmobilität

Die regionalen Trends und Faktoren, die den Markt für urbane Luftmobilität im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch Marktsegmente und Geografien für urbane Luftmobilität in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionalspezifische Daten zum Markt für urbane Luftmobilität

Umfang des Marktberichts zur städtischen Luftmobilität

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2025 | 6.384,9 Millionen US-Dollar |

| Marktgröße bis 2034 | 23.250,3 Millionen US-Dollar |

| Globale CAGR (2025 - 2034) | 17,5 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2025–2034 |

| Abgedeckte Segmente | Nach Plattform

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Akteure auf dem Markt für urbane Luftmobilität: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für urbane Luftmobilität wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für urbane Luftmobilität tätigen Unternehmen sind:

- Airbus SAS

- Aurora Flugwissenschaften

- Airspace Experience Technologies, Inc.

- Bell Textron Inc

- EHang Intelligent Technology Co. Ltd

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für urbane Luftmobilität

Markt für urbane Luftmobilität – nach Plattform

- Lufttaxi

- Passagier-Luftfahrzeug

- Fracht-Luftfahrzeug

- Rettungsflugzeuge

Markt für urbane Luftmobilität – nach Betrieb

- Pilotiert

- Autonom

Markt für urbane Luftmobilität – nach Geografie

Nordamerika

- UNS

- Kanada

Europa

- Frankreich

- Deutschland

- Vereinigtes Königreich

- Russland

- Restliches Europa

Rest der Welt

Markt für urbane Luftmobilität – Firmenprofile

- Airbus SAS

- Aurora Flugwissenschaften

- Bell Helicopter Textron Inc.

- EHang

- EmbraerX

- Honeywell International Inc.

- Kitty Hawk

- Moog Inc.

- Volocopter GmbH

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Air Taxi segment led the urban air mobility market. The air taxi usage case is a door-to-door (or near-ubiquitous) ridesharing operation, which permits customers to call vertical takeoff and landing aircraft (VTOLs) to their preferred pickup locations and stipulate drop-off destinations at rooftops across the given city. These rides are on-demand and unscheduled, just like ridesharing applications the customers use in the present scenario. Similar to the air metro case, the aerial vehicles are both autonomous as well as operated by the pilots and can accommodate 2 to 5 passengers simultaneously, by an average load of 1 passenger per trip.

Advances in aviation technologies are creating the potential to provide convenient and efficient on-demand transportation for people and cargo in metropolitan areas. Urban Air Mobility (UAM) is a transportation concept that has the potential to reconstruct societal mobility. It proposes highly affordable, accessible, and fast urban air transit, which would reduce ground-based congestion by off-loading the existing roadways transportation infrastructure. Therefore, the technological advancements in the aviation industry and increasing traffic congestion are the major factors driving the growth of urban air mobility market.

The North America region will lead the Urban air mobility market in 2025 owing to the supportive government initiatives and an increasing number of companies spending rigorously on the development of urban air mobility products.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The List of Companies - Urban Air Mobility (UAM) Market

- Airbus SAS

- Aurora Flight Sciences

- Airspace Experience Technologies, Inc.

- Bell Textron Inc

- EHang Intelligent Technology Co. Ltd

- EmbraerX

- Jaunt Air Mobility LLC

- Kitty Hawk

- Moog Inc.

- Volocopter GmbH

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht