Markteinblicke und Analystenmeinung:

Ein Informationssystem für die Notaufnahme ist ein erweitertes elektronisches Gesundheitsdatensystem (EHR), das speziell für die Datenverarbeitung und Rationalisierung von Verfahren entwickelt wurde zur Unterstützung der Patientenversorgung und des Betriebs in der Notaufnahme. Die ambulanten und stationären Umgebungen unterscheiden sich stark von der Umgebung in der Notaufnahme. Notfallversorgungseinrichtungen sind episodisch und in der Regel komplexer als ambulante und stationäre Einrichtungen, bei denen eine Langzeitbehandlung im Vordergrund steht. Patienten benötigen häufig schnelle medizinische Hilfe und dringende Pflege, wenn sie die Notaufnahme aufsuchen. Vom Check-in und der Triage über die Dokumentation und Auftragsabwicklung bis hin zur Kommunikation mit anderen Krankenhausmitarbeitern und der Entlassung sind Schnelligkeit und Genauigkeit während des gesamten Notaufnahmebesuchs von entscheidender Bedeutung. Faktoren wie ein Anstieg des Patientenstroms in Notaufnahmen und eine zunehmende Akzeptanz von Informationssystemen für Notaufnahmen treiben das Marktwachstum voran. Allerdings behindern die enormen Investitionen und der Mangel an qualifiziertem Gesundheitswesen das Wachstum des Marktes für Notaufnahme-Informationssysteme.

Wachstumstreiber und Herausforderungen:

Notfall-Informationssysteme tragen dazu bei, die Entscheidungsfindung von Krankenhäusern zu verbessern, indem sie umfassende Echtzeitdaten für Krankenhäuser bereitstellen Verwaltungen. Darüber hinaus hat die Nutzung von Informationssystemen für Notaufnahmen während der COVID-19-Krise dramatisch zugenommen, und sowohl Erwachsenen- als auch Kinderkrankenhäuser sind von der Überfüllung in Notaufnahmen betroffen. Allerdings gab es in den letzten Jahren einen Anstieg der Zahl pädiatrischer Patienten, die Notaufnahmen aufsuchen. Daten aus der National Hospital Ambulatory Medical Care Survey 2018 zeigten 130 Millionen jährliche Besuche in der Notaufnahme, wobei 25,6 Millionen oder ein Drittel von Patienten unter 15 Jahren durchgeführt wurden. Darüber hinaus wurde eine Rekordzahl pädiatrischer Verhaltensstörungen, RSV, Influenza, COVID-19 festgestellt. 19, und Notaufnahmebesuche von Kindern fanden Ende 2022 und Anfang 2023 statt. Die Nachfrage nach Informationssystemen für Notaufnahmen ist in Nordamerika aufgrund der breiten Akzeptanz der Technologie in Ländern wie den USA und Kanada hoch. Darüber hinaus treiben die zunehmende Einführung der digitalen Transformation der Telematik im Gesundheitswesen, die wachsenden Ausgaben für die Gesundheitsinfrastruktur und die Verfügbarkeit technologisch fortschrittlicher Geräte den US-amerikanischen Markt für Informationssysteme für Notaufnahmen voran. Darüber hinaus treibt der rasch zunehmende Einsatz von Krankenhaus-IT zur Steigerung der Effizienz in Verwaltungsabläufen das Wachstum des Marktes für Notaufnahme-Informationssysteme voran.

Hoher Kapitalbedarf für die Implementierung von Notaufnahme-Informationssystemen und eine geringe wahrgenommene Kapitalrendite sind die Haupthindernisse für die Einführung dieser Notaufnahme-Informationssysteme. Die Installation von EDIS erfordert massive organisatorische Veränderungen und führt zu Veränderungen im Muster der Bereitstellung von Gesundheitsdiensten in Notaufnahmen. Die finanziellen und klinischen Ergebnisse von Gesundheitseinrichtungen korrelieren miteinander, und diese Korrelation bestimmt in angemessenem Umfang, welche Investitionen zur Erreichung eines bestimmten Gesundheitsergebnisses geeignet sind. Auch die Kosten für die Implementierung, den Betrieb und die Wartung von EDIS stellen ein erhebliches Hindernis für die Einführung solcher Systeme dar. Trotz der Vorteile von E-Rezept-Systemen zögern Endbenutzer daher, E-Rezept-Lösungen einzuführen. Die Kosten beschränken sich nicht auf den einmaligen Kaufpreis einer Anlage. Sie beinhalten wiederkehrende Kosten, die für Implementierungsdienste, Wartungs- und Supportdienste, elektronische Verschreibungen und EHR/EMR-Integrationsdienste sowie manchmal auch für Schulung und Ausbildung anfallen. Dies führt dazu, dass kleinere Krankenhäuser und niedergelassene Ärzte davon absehen, in Informationssysteme für Notaufnahmen zu investieren.

Der Mangel an Fachwissen und Fähigkeiten, die für den Umgang mit modernen IT- und Informatiklösungen im Gesundheitswesen erforderlich sind, ist eine weitere Herausforderung für Gesundheitsdienstleister. Es wird erwartet, dass die Nachfrage nach Forschung und Gesundheitsversorgung mit der Alterung der Babyboomer-Bevölkerung steigt. Gleichzeitig erreicht ein großer Prozentsatz der qualifizierten und erfahrenen IT-Arbeitskräfte das Rentenalter. Andererseits reicht die Zahl der verfügbaren jüngeren Arbeitskräfte nicht aus, um diese Lücke zu schließen. Der Mangel an Fachwissen und Verwaltungskapazitäten, die für die Datenerfassung, Analyse von Gesundheitsinformationen und Berichterstattung erforderlich sind, ist eine häufige übergreifende Herausforderung, die die EDIS-Implementierung einschränkt und dadurch die Marktexpansion hemmt.

Berichtssegmentierung und -umfang:

Die Der „US-Markt für Notfallinformationssysteme“ ist nach Typ, Anwendung, Schweregrad der Infektion, Endbenutzer und Land segmentiert.

Segmentanalyse:

Basierend auf der Art ist der US-Markt für Notaufnahme-Informationssysteme in Unternehmenslösungen und Best-of-Breed-Lösungen segmentiert. Das Segment der Best-of-Breed-Lösungen dürfte im Jahr 2022 den größten Marktanteil halten. Und dasselbe Segment dürfte im Prognosezeitraum die höchste CAGR auf dem Markt verzeichnen.

Unternehmenslösungen integrieren die Filialen und mehrere Filialen eines Anbieters juristische Personen über eine zentralisierte und verteilte Architektur, in der Daten synchronisiert werden, um eine einzige Datenbank zu erstellen. Die Lösung entspricht der WHO, den gesetzlichen Anforderungen des Gesundheitswesens und den Versicherungsanforderungen. Es handelt sich um ein cloudbasiertes System, das Benutzern den Zugriff auf Echtzeitdaten von jedem Ort und zu jeder Zeit ermöglicht. Ein zentralisiertes System verwaltet alle rechtlichen und finanziellen Einheiten in der Unternehmenslösung, was das Geschäft produktiv macht. Die zunehmende Akzeptanz von EHR/EMR, die zunehmende Nutzung großer Datenmengen im Gesundheitswesen, die Finanzierung der Aufbewahrung elektronischer Patientenakten und behördliche Auflagen treiben das Wachstum des Segments Unternehmenslösungen voran.

Der US-amerikanische Markt für Informationssysteme für Notaufnahmen nach Anwendung ist unterteilt in computergestützte ärztliche Auftragserfassung (CPOE), klinische Dokumentation, Patientenverfolgung, elektronische Verschreibung und andere. Das Segment der computergestützten ärztlichen Auftragserfassung (CPOE) hatte im Jahr 2022 den größten Anteil am US-amerikanischen Markt für Notaufnahme-Informationssysteme und wird voraussichtlich im Zeitraum 2022–2030 die höchste CAGR verzeichnen. Computerized Doctor Order Entry (CPOE) ist ein Softwaretool, das Ärzte bei der Eingabe medizinischer Anweisungen in Computersysteme im stationären und ambulanten Bereich unterstützt. Viele alte Methoden zur Erfassung von Medikamentenbestellungen, einschließlich mündlicher (persönlich oder telefonisch), schriftlicher (Papierrezepte) und Faxbestellungen, werden durch CPOE ersetzt. Über diese Plattformen können Nutzer Rezeptaufträge sowie Labor-, Überweisungs-, Aufnahme-, Bildgebungs- und Behandlungsaufträge elektronisch definieren. Versuche der Regierung, die IT-Infrastruktur und Informationstechnologie zu verbessern, die zur Senkung der Gesundheitsausgaben beitragen, treiben den Markt für das CPOE-Segment an.

Der US-amerikanische Markt für Informationssysteme für Notaufnahmen ist nach Endbenutzern in kleine Krankenhäuser und mittelgroße Krankenhäuser unterteilt und große Krankenhäuser. Das Segment der mittelgroßen Krankenhäuser dürfte im Jahr 2022 den Markt für Informationssysteme für Notaufnahmen in den USA anführen und seine Dominanz voraussichtlich auch im Prognosezeitraum 2022–2030 beibehalten. Um die Kosten zu senken und die Pflegequalität zu verbessern, investieren Krankenhäuser in Informationstechnologie wie EDIS und EHR. Krankenhäuser mittlerer Größe verfügen über zwischen 94 und 277 Allgemein- und Operationsbetten. Die Entfernung der Entscheidungsunterstützung oder der Patientenebene aus dem Modell führte laut weiteren Untersuchungen des EHR-Konstrukts zu unbedeutenden Korrelationen zwischen allen postulierten Pfaden.

Untersuchungen zeigen außerdem, dass das Vorhandensein dieser beiden Variablen allein zu einem statistisch bedeutsamen Zusammenhang mit führte die allgemeine Sicherheit, während alle anderen Routen als unbedeutend eingestuft wurden. Daher sollten mittelgroße Krankenhäuser darüber nachdenken, in Informationssysteme für Notaufnahmen oder Technologien für elektronische Patientenakten zu investieren, die sich auf Entscheidungsunterstützung und Daten auf Patientenebene konzentrieren. Der Studie zufolge können diese Anwendungen die allgemeine Sicherheit in mittelgroßen Krankenhäusern verbessern.

Wettbewerbslandschaft und Schlüsselunternehmen:

Die Entwicklungen auf dem US-Markt für Informationssysteme für Notaufnahmen wurden als organische und anorganische Wachstumsstrategien charakterisiert. Verschiedene Unternehmen konzentrieren sich auf organische Wachstumsstrategien wie Markteinführungen, Erweiterungen, Erweiterungen und Verlagerungen. Anorganische Wachstumsstrategien, die auf dem US-amerikanischen Markt für Notaufnahme-Informationssysteme beobachtet wurden, waren Fusionen und Übernahmen, Partnerschaften und Kooperationen. Diese Aktivitäten haben den Weg für die Ausweitung des Geschäfts und des Kundenstamms der US-amerikanischen Marktteilnehmer für Notfallinformationssysteme geebnet.

Im März 2023 sammelte Vital, ein führendes KI-gesteuertes digitales Gesundheitsunternehmen, das das Patientenerlebnis verbessert, US-Dollar 24,7 Millionen an Finanzierungen der Serie B, um die Expansion voranzutreiben und das schnelle Wachstum seiner modernen Software zu unterstützen. Die Lösungen von Vital erleichtern Gesundheitsdienstleistern und Gesundheitssystemen die Kommunikation und Einbindung von Patienten bei Besuchen in der Notaufnahme (ED) und bei stationären Patienten. Die Finanzierungsrunde wurde von Transformation Capital geleitet, mit Unterstützung von strategischen Gesundheitssysteminvestoren, Threshold Ventures, und Vital-CEO/Mint.com-Erfinder Aaron Patzer, wodurch sich die Gesamtfinanzierung von Vital auf über 40 Millionen US-Dollar erhöhte. Im Juni 2022 erwarb Oracle Health IT Unternehmen Cerner Corporation durch ein Barangebot für 95,00 US-Dollar pro Aktie, was einem Eigenkapitalwert von ca. 28,3 Milliarden US-Dollar entspricht. Cerner Corporation ist ein führender Anbieter digitaler Informationssysteme, mit denen medizinische Fachkräfte einzelne Patienten und Gemeinschaften in Krankenhäusern und Gesundheitssystemen besser versorgen können. Die Transaktion ist Oracles größte Akquisition und eine der größten Übernahmen des Jahres. Im Januar 2022 plante die Gippsland Health Alliance (GHA), ihre elektronische Gesundheitsakte (EHR) Allscripts Sunrise in der Region Gippsland im australischen Victoria auszuweiten. In Phase 3 des EHR Community Health-Projekts der GHA wurde das Sunrise Emergency Care-Modul in den Notaufnahmeeinrichtungen des Central Gippsland Health Service, der West Gippsland Healthcare Group, des Bairnsdale Regional Health Service und der Bass Coast Health, die den südlichen Teil des Landes abdeckt, eingesetzt Region. Im Februar 2020 gab Medsphere Systems Corporation bekannt, dass KLAS Research das Wellsoft Emergency Department Information System des Unternehmens als die beste Lösung seiner Art anerkennt. Im Bericht „2020 Best in KLAS Awards: Software and Services“ kürte KLAS Wellsoft zum neunten Jahr in Folge und zum fünfzehnten Mal insgesamt zum besten EDIS-Softwaresystem. Im Januar 2020 war FastMed, ein Betreiber einer Notfallklinik, der erste seiner Art zur Implementierung von Epic Systems EHR. FastMed-Patienten erhalten Zugang zum Epic-Patientenportal MyChart, das ihnen rund um die Uhr Zugriff auf ihre Gesundheitsinformationen, Online-Terminplanung, sichere Direktnachrichten und Kommunikation mit ihrem Pflegeteam sowie Online-Rechnungszahlung bietet. Zusätzlich zur Aufnahme eines Anbieters von Notfallkliniken haben mehrere Krankenhäuser kürzlich Epic Systems EHR implementiert. Ende 2019 führte das Tanner Health System in Georgia Epic EHR ein. Im November 2020 arbeitete Vital, eine KI-gestützte Software für Notaufnahmen und Patienten in Krankenhäusern, mit Collective Medical zusammen, um das Patientenerlebnis in der Notaufnahme zu verbessern, indem Patienten und ihre Familien auf dem Laufenden gehalten werden bei jedem Schritt eines Besuchs. Die Tausenden von Kundenpartnern von Collective verlassen sich auf diese Systeme, um umfassende klinische Erkenntnisse in Echtzeit zu erhalten und so Pflegeentscheidungen und das Patientenerlebnis zu verbessern. Diese Anbieter können auch ohne zusätzliche IT-Integration auf die Plattform von Vital zugreifen, um Patientenaktualisierungen in Echtzeit bereitzustellen.Unternehmensprofile

Veradigm LLCeHealth-TecEpic Systems CorpMedical Information Technology, IncQ-nomy IncPicisVitalMEDHOSTORacle CorpMedsphere Systems Corporation

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Medical Collagen Market

- Social Employee Recognition System Market

- Aerospace Forging Market

- Dry Eye Products Market

- Hand Sanitizer Market

- Terahertz Technology Market

- Semiconductor Metrology and Inspection Market

- Hydrogen Storage Alloys Market

- Employment Screening Services Market

- Intradermal Injection Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

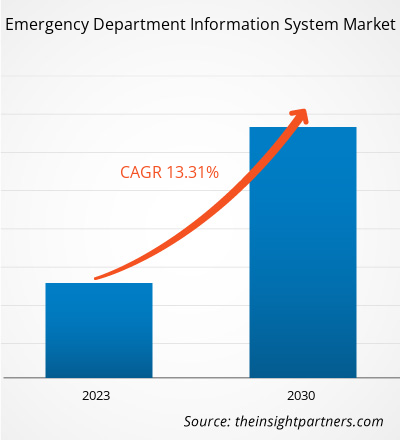

The US emergency department information system market is expected to be valued at US$ 763.71 million in 2030.

The US emergency department information system market, based on application, is segmented into computerized physician order entry (CPOE), clinical documentation, patient tracking, e-prescribing, and others. The CPOE segment held the largest market share in 2022 and is anticipated to register the highest CAGR during the forecast period.

The US emergency department information system market was valued at US$ 281.09 million in 2022.

The US emergency department information system market majorly consists of the players, including Veradigm LLC, eHealth-Tec, Epic Systems Corp, Medical Information Technology, Inc, Q-nomy Inc, Picis, Vital, MEDHOST, Oracle Corp, and Medsphere Systems Corporation.

The factors driving the growth of the US emergency department information system market include the increase in patient flow at emergency departments and the rise in the adoption of emergency department information systems. However, huge investments and lack of skilled healthcare IT professionals hamper the growth of the US emergency department information system market.

The emergency department information system (EDIS) is a database system used by emergency response services to track patients in emergency rooms and aid with other aspects of the ED workflow. To ensure the secure availability of sensitive healthcare information, these solutions are often utilized to streamline patient care delivery, conform to applicable data interoperability requirements, and adhere to applicable privacy and protection policies. It's a comprehensive electronic health record that's utilized to keep track of patient information.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - US Emergency Department Information System Market

- Veradigm LLC

- eHealth-Tec

- Epic Systems Corp

- Medical Information Technology, Inc

- Q-nomy Inc

- Picis

- Vital

- MEDHOST

- Oracle Corp

- Medsphere Systems Corporation.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht