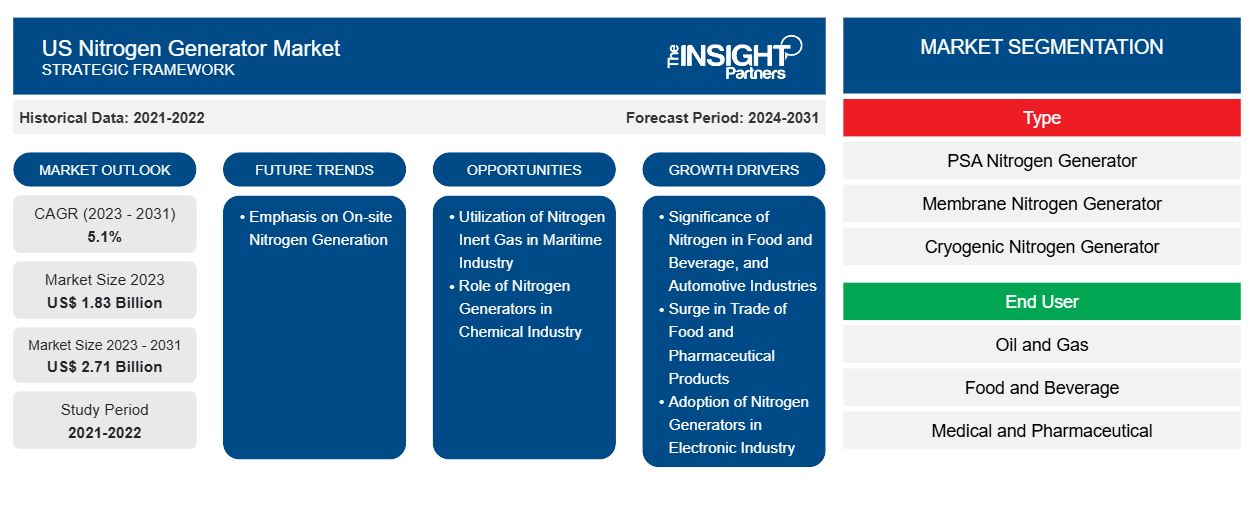

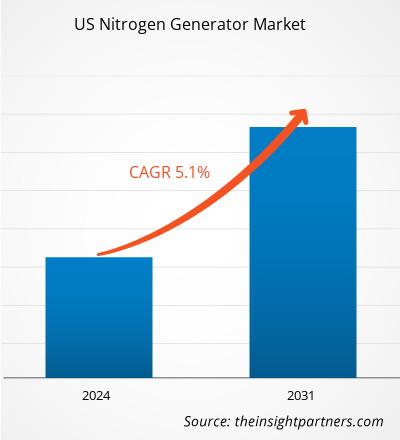

Der US-Markt für Stickstoffgeneratoren wird voraussichtlich von 1,83 Milliarden US-Dollar im Jahr 2023 auf 2,71 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt wird zwischen 2023 und 2031 voraussichtlich eine durchschnittliche jährliche Wachstumsrate von 5,1 % verzeichnen. Die Betonung der Stickstofferzeugung vor Ort wird in den kommenden Jahren wahrscheinlich eine Reihe neuer wichtiger Trends auf dem Markt mit sich bringen.

Marktanalyse für Stickstoffgeneratoren in den USA

Der Aufschwung der Lebensmittel- und Getränkeindustrie sowie der Pharmaindustrie treibt das Wachstum des US-Marktes für Stickstoffgeneratoren voran. Darüber hinaus würde der anhaltende Anstieg der Import- und Exportaktivitäten in diesen Branchen den Bedarf an Stickstoff erhöhen, um die richtige Umgebung für die Verlängerung der Haltbarkeit von Produkten und verderblichen Waren während des Handels und der Lagerung aufrechtzuerhalten. Die steigende Zahl abgelegener Öl- und Gas- und Bergbauanlagen sowie die anhaltenden Industrialisierungsbemühungen sind ebenfalls wichtige Treiber für das Marktwachstum. Stickstoff wird zur Probenvorbereitung bei chemischen Analysen verwendet. Darüber hinaus wird er verwendet, um flüssige chemische Proben zu konzentrieren und ihr Volumen zu verringern. Stickstoff wird auch bei der Herstellung von Düngemitteln, Salpetersäure, Nylon, Farbstoffen und Sprengstoffen verwendet. Die Investitionen in den Elektronik- und Transportsektor nehmen in den USA erheblich zu, was dem Wachstum des Stickstoffgeneratormarktes in den USA zugutekommt.

Überblick über den US-Markt für Stickstoffgeneratoren

Branchen wie Lebensmittel und Getränke, Pharmazeutika, Chemikalien, Elektronik, Öl und Gas, Versorgungsunternehmen, Transport, Schifffahrt, Bergbau und Fertigung tragen erheblich zur Entwicklung des US-amerikanischen Stickstoffgeneratormarktes bei . Stickstoff findet bedeutende Anwendungen bei der Schaffung kontrollierter Bedingungen durch Inertisierung, Überlagerung und Spülung. Es wird unter anderem auch für sterile Verpackungen (Lebensmittel, Getränke, Medikamente usw.), zur Aufrechterhaltung des Reifenluftdrucks, zum Laserschneiden und für Laboranwendungen verwendet.

Der Einsatz von Stickstoffgeneratoren vor Ort senkt in erster Linie die Kosten pro Stickstoffeinheit und spart Platz, da keine sperrigen Stickstoffbehälter gelagert werden müssen. Es hilft auch bei der kontinuierlichen Stickstoffversorgung und senkt die Gesamtbetriebskosten. Stickstoff dient als stabiles, inertes Füllgas und reduziert gleichzeitig den Feuchtigkeitseintrag aus dem Reifenhohlraum. Das Gas wird auch als wesentlicher Bestandteil der Wartung, des Betriebs und der Überholung von Flugzeugen angesehen. Viele Aufsichtsbehörden verlangen die Verwendung von Stickstoffgas beim Aufpumpen von Flugzeugrädern . Neben den mechanischen Vorteilen erweist es sich als vorteilhaft bei der Verringerung oxidativer Schäden an den Gummirädern. Stickstoffgas hilft auch dabei, Brände oder Explosionen, Radkorrosion oder Ermüdung durch die Wärmeübertragung der Bremsen zu verhindern. Daher wird erwartet, dass die zunehmende Verwendung von Stickstoff im Luft- und Raumfahrtsektor im Prognosezeitraum Wachstumschancen für den US-Markt für Stickstoffgeneratoren schaffen wird

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

US-Markt für Stickstoffgeneratoren:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem US-Stickstoffgeneratormarkt

Bedeutung von Stickstoff in der Lebensmittel- und Getränkeindustrie sowie in der Automobilindustrie fördert das Marktwachstum

Stickstoffgeneratoren werden vor Ort installiert, um Gas zu erzeugen und es sofort bereitzustellen, um Brände zu löschen und durch die Schaffung einer inerten Atmosphäre Feuerexplosionen zu verhindern. Im Automobilbereich übertreffen stickstoffbetriebene Reifen herkömmliche luftgefüllte Reifen in Bezug auf Leistung und Sicherheit. Die Beständigkeit von Stickstoff gegenüber temperaturbedingten Druckschwankungen verringert die Wahrscheinlichkeit von Reifenplatzern und trägt so zur Sicherheit auf Straßen und in Flugzeugen bei. In der Lebensmittel- und Getränkeindustrie wird Stickstoff vorwiegend zur Konservierung, Verpackung und Qualitätsverbesserung eingesetzt. Er ersetzt Sauerstoff in Verpackungen und verlängert die Haltbarkeit empfindlicher Produkte erheblich, indem er das Bakterienwachstum und die Oxidation verlangsamt. Er trägt auch dazu bei, die Textur und den Geschmack von Lebensmitteln und Getränken zu erhalten, indem er die in Lebensmittelverpackungen vorhandene Sauerstoffmenge reduziert, was die Oxidation hemmen und die Frische des Produkts bewahren kann. Aufgrund seiner inerten Eigenschaften eignet er sich zur Aufrechterhaltung einer kontrollierten Atmosphäre bei der Lebensmittelverarbeitung und -lagerung. Die Bedeutung von Stickstoff in Branchen wie der Lebensmittel- und Getränkeindustrie, der Automobilindustrie und anderen treibt daher den US-Markt für Stickstoffgeneratoren an.

Nutzung von Stickstoff als Inertgas in der Schifffahrtsindustrie schafft erhebliche Marktchancen

Stickstoffgeneratoren wie Membran-Stickstoffgeneratoren oder Druckwechseladsorptionsgeneratoren (PSA) werden auf Schiffen installiert, um hochreines Stickstoffgas aus der Umgebungsluft zu erzeugen. Der erzeugte Stickstoff wird dann in die Ladetanks geleitet, um den Sauerstoffgehalt zu senken und eine inerte Atmosphäre zu schaffen. Der Schutz der Ladung vor Unfällen wie Explosionen und Brandschneisen ist eines der Hauptanliegen von Logistikmanagern beim Transport von sauberen Produkten, Rohöl und Flüssiggasen mit Tankschiffen. Die Sicherheit des Transports mit Tankschiffen ist auch für das Wohlergehen vieler Küstenstaaten und Umweltschutzverbände von entscheidender Bedeutung. Daher unterliegen Schiffe, die Rohöl, saubere Produkte und Gase transportieren, strengen Bauvorschriften, um sowohl dem sicheren Transport als auch dem Umweltschutz Priorität einzuräumen. Seit 1974 schreiben die Vorschriften zum Schutz des Lebens auf See (SOLAS) vor, dass alle Öl- und Gastransportschiffe über Inertgaserzeugungssysteme verfügen müssen, die Inertgase produzieren können, um den Sauerstoffgehalt im Schiffsinneren unter ~5 % Volumen zu halten. Alle Schiffe mit einer Tragfähigkeit von mehr als 8.000 Tonnen müssen über Inertisierungssysteme verfügen. Darüber hinaus muss der Druck in den Tanks höher sein als der umgebende atmosphärische Druck, während sichergestellt werden muss, dass die Luft im Tank nicht mehr als ~8 % Sauerstoff enthält. Schiffe, die Öl, saubere Produkte und verflüssigte Gase transportieren, verwenden Stickstoffinertisierungssysteme, die durch Stickstoffgeneratoren hochreinen Stickstoff erzeugen. Daher wird erwartet, dass die zunehmende Verwendung von Stickstoff im Schifffahrtssektor im Prognosezeitraum erhebliche Chancen auf dem US-amerikanischen Stickstoffgeneratormarkt schaffen wird.

Segmentierungsanalyse des US-Stickstoffgeneratormarktberichts

Wichtige Segmente, die zur Ableitung der US-Marktanalyse für Stickstoffgeneratoren beigetragen haben, sind Typ und Endbenutzer.

- Nach Typ ist der Markt in Membranstickstoffgeneratoren, PSA-Stickstoffgeneratoren und kryogene Stickstoffgeneratoren segmentiert. Das Segment der PSA-Stickstoffgeneratoren hatte 2023 den größten Marktanteil an Stickstoffgeneratoren in den USA.

- Basierend auf dem Endverbraucher ist der Markt in Öl und Gas, Lebensmittel und Getränke, Medizin und Pharmazeutika, Transport, Chemikalien und andere unterteilt. Das Segment Lebensmittel und Getränke hatte im Jahr 2023 den größten Marktanteil an Stickstoffgeneratoren in den USA.

Marktanteilsanalyse für Stickstoffgeneratoren in den USA nach geografischer Lage

Der US-Markt für Stickstoffgeneratoren ist in vier große Regionen unterteilt: Nordosten, Mittlerer Westen, Süden und Westen. Die Region Süd dominierte den Markt im Jahr 2023, gefolgt vom Mittleren Westen und Westen. Das Segment Lebensmittel und Getränke hatte im Jahr 2023 mit 31,2 % den größten Marktanteil im Nordosten, gefolgt von der Chemie- sowie der Medizin- und Pharmaindustrie. Die steigende Nachfrage der Verbraucher nach konservierten und verarbeiteten Lebensmitteln sowie gefrorenem Fleisch und Gemüse führt dazu, dass in dieser Region Kühllagereinrichtungen benötigt werden, die Stickstoffgas benötigen, um optimale Lagerbedingungen aufrechtzuerhalten. Das Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) ersetzte 2018 das 1994 in Kraft getretene Nordamerikanische Freihandelsabkommen (NAFTA). Die Umsetzung des USMCA hat den Anteil der Handelsgeschäfte zwischen diesen Ländern erhöht. Der wachsende Import und Export von Lebensmitteln, Getränken und pharmazeutischen Produkten treibt auch die Nachfrage nach Stickstoffgeneratoren im Nordosten an. On Site Gas Systems und Air & Gas Solutions LLC sind einige der führenden Unternehmen im Nordosten der USA.

Regionale Einblicke in den US-Stickstoffgeneratormarkt

Die regionalen Trends und Faktoren, die den US-Markt für Stickstoffgeneratoren im gesamten Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie des US-Marktes für Stickstoffgeneratoren in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum US-Markt für Stickstoffgeneratoren

Umfang des Marktberichts für Stickstoffgeneratoren in den USA

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 1,83 Milliarden US-Dollar |

| Marktgröße bis 2031 | 2,71 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 5,1 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | UNS

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für Stickstoffgeneratoren in den USA: Auswirkungen auf die Geschäftsdynamik verstehen

Der US-Markt für Stickstoffgeneratoren wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem US-amerikanischen Stickstoffgeneratormarkt tätigen Unternehmen sind:

- Fortschrittliche Gastechnologien

- BAUER COMPRESSORS, INC.

- Vor-Ort-Gassysteme Inc.

- Atlas Copco AB

- Parker Hannifin

- Holtec Gassysteme

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem US-amerikanischen Stickstoffgeneratormarkt

Neuigkeiten und aktuelle Entwicklungen zum US-Stickstoffgeneratormarkt

Der US-Markt für Stickstoffgeneratoren wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem US-Markt für Stickstoffgeneratoren aufgeführt:

- PEAK Scientific gab eine strategische Partnerschaft mit Onelab, einem führenden Distributor von Laborgeräten, als exklusiven Distributor von PEAK Scientific-Produkten in ganz Neuseeland bekannt. Diese Zusammenarbeit zielt darauf ab, den Zugang zu den hochmodernen Gaserzeugungslösungen von PEAK Scientific zu verbessern und den sich entwickelnden Anforderungen der wissenschaftlichen Forschung und Analyse in der Region gerecht zu werden. (Quelle: PEAK Scientific, Pressemitteilung, Februar 2024)

- Ingersoll Rand Inc. gab die Übernahme von Air Power Systems Co., LLC (APSCO), Blutek srl (Blutek) und UT Pumps & Systems Private Limited (UT Pumps) für einen Gesamtkaufpreis von rund 135 Millionen US-Dollar bekannt. Blutek mit Sitz in Italien ist auf die Entwicklung und Produktion hochentwickelter Lösungen zur Druckluft- und Stickstofferzeugung in unternehmenskritischen Umgebungen spezialisiert. Dies wird Ingersoll Rands Wettbewerbsfähigkeit bei anspruchsvollen Projekten steigern und ihm technologische Fähigkeiten, Fachwissen und Aftermarket-Potenzial in wachstumsstarken Endmärkten, darunter Biogas und Kohlenstoffabscheidung, hinzufügen. (Quelle: Ingersoll Rand Inc., Pressemitteilung, Oktober 2024)

Umfang und Ergebnisse des Stickstoffgenerator-Marktberichts in den USA

Die „Marktgröße und Prognose für Stickstoffgeneratoren in den USA (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die unten genannten Bereiche abdeckt:

- Größe und Prognose des US-Marktes für Stickstoffgeneratoren auf regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Trends auf dem US-Markt für Stickstoffgeneratoren sowie Marktdynamiken wie Treiber, Beschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Analyse des US-Marktes für Stickstoffgeneratoren mit wichtigen Markttrends, regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für den US-amerikanischen Stickstoffgeneratormarkt

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The key players holding majority shares in the US nitrogen generator market are Advanced Gas Technologies; BAUER COMPRESSORS, INC.; On Site Gas Systems Inc.; Atlas Copco AB; Parker Hannifin; Holtec Gas Systems; VICI DBS; Peak Scientific Instruments Ltd; Air & Gas Solutions LLC; and Ingersoll Rand Inc.

The US nitrogen generator market is expected to reach US$ 2.71 billion by 2031.

The US nitrogen generator market was estimated to be US$ 1.83 billion in 2023 and is expected to grow at a CAGR of 5.1% during the forecast period 2023 - 2031.

Significance of nitrogen in food and beverage, and automotive industries, surge in trade of food and pharmaceutical products, and adoption of nitrogen generators in electronic industry are the major factors that propel the US nitrogen generator market.

The incremental growth expected to be recorded for the US nitrogen generator market during the forecast period is US$ 0.88 billion.

Emphasis on on-site nitrogen generation is anticipated to play a significant role in the US nitrogen generator market in the coming years.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - US Nitrogen Generator Market

- Advanced Gas Technologies

- BAUER COMPRESSORS, INC.

- On Site Gas Systems Inc.

- Atlas Copco AB

- Parker Hannifin

- Holtec Gas Systems

- VICI DBS

- Peak Scientific Instruments Ltd

- Air & Gas Solutions LLC

- Ingersoll Rand Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht