Chronische Krankheiten wie Herzerkrankungen, Diabetes und Fettleibigkeit sind weltweit die häufigsten Todesursachen. Diese Erkrankungen verursachen den Großteil der Gesundheitskosten in den USA. Diabetes kann tödlich sein und es gibt keine anerkannte Behandlung. Nach Angaben der International Diabetes Federation (IDF) wird die Zahl der Diabetiker in Nordamerika schätzungsweise von etwa 46 Millionen Menschen im Jahr 2017 auf 62 Millionen im Jahr 2045 ansteigen.

Laut einem Bericht der American College of Cardiology Foundation, Die koronare Herzkrankheit (KHK) war die Haupttodesursache unter allen Todesfällen, die durch Herz-Kreislauf-Erkrankungen (CVD) verursacht wurden. Im Jahr 2021 starben in den USA etwa 695.000 Menschen an Herzerkrankungen; Auf die KHK folgten Schlaganfall (16,8 %), hoher Blutdruck (9,4 %), Herzinsuffizienz (HF, 9,0 %) und andere kardiovaskuläre Erkrankungen (17,9 %). Darüber hinaus wird erwartet, dass bis 2035 etwa 130 Millionen Erwachsene in den USA an irgendeiner Form von Herz-Kreislauf-Erkrankungen leiden. Die Adipositasraten sind sowohl in Industrie- als auch in Entwicklungsländern weltweit rapide gestiegen, was vor allem auf die Zunahme ungesunder und bewegungsarmer Lebensstile zurückzuführen ist. Die Prävalenz hat in den nordamerikanischen Ländern im letzten Jahrzehnt rapide zugenommen. Auch in den USA und Mexiko wird erwartet, dass die Fettleibigkeitsraten bis Ende 2030 hoch sein werden und fast 47 % bzw. 39 % der Bevölkerung ausmachen werden zu einer zunehmenden Akzeptanz von Praxismanagementsystemen.

Markteinblicke

Steigender Druck auf Gesundheitseinrichtungen, qualitativ hochwertige Dienstleistungen zu geringeren Kosten anzubieten, treibt das Wachstum des Marktes für Praxismanagementsysteme in den USA voran

Verwaltungsaufgaben stellen das Gesundheitswesen vor große Herausforderungen Anbieter, was sich auf deren Gesamtleistung auswirkt. Das Finden und Umsetzen von Lösungen zur Senkung der Funktions- und Betriebskosten zur Bewältigung des zunehmenden staatlichen Drucks aufgrund der steigenden Preise für Arzneimittel und Medizinprodukte ist ein Kernziel von Gesundheitsunternehmen, die es ihnen ermöglichen, Patienten eine wertorientierte Gesundheitsversorgung zu bieten. Daher konzentrieren sich Gesundheitsdienstleister darauf, eine verbesserte, evidenzbasierte Patientenversorgung und Gesundheitspläne anzubieten, ihre Regulierungsmanagementstrategien zu verbessern und gleichzeitig Gesundheitssysteme zu konsolidieren.

IT-Systeme im Gesundheitswesen verbessern dadurch die Echtzeitüberwachung der Gesundheit der Patienten Dadurch können Gesundheitsdienstleister die mit chronischen Krankheiten verbundenen Kosten senken. Nach Angaben der American Diabetes Association stieg die geschätzte Kostenbelastung im Zusammenhang mit diagnostizierten Diabetesfällen im Jahr 2023 auf 412,9 Milliarden US-Dollar. Trotz der stetigen Prävalenz von Diabetes sind die direkten medizinischen Kosten im Zusammenhang mit Diabetes von 2017 bis 2022 um 7 % gestiegen. Der Preis kann durch ein klinisches Entscheidungsunterstützungssystem effizient verwaltet werden, das außerdem bei der Bewältigung von Krankheiten und der Verfolgung individueller Dosierungsmuster hilft, was den Patienten ermöglicht um Unterstützung beim Krankheits- und Medikamentenmanagement zu erhalten und ihnen dabei zu helfen, die Krankheit zu überwinden.

Ein Smartphone ist einer der dynamischsten und allgegenwärtigsten Trends in der Kommunikation und Echtzeit-Standortverfolgung. Diese Geräte tragen auch dazu bei, Gesundheitspraktiken zugänglicher und handlicher zu machen, indem sie den Prozess der Erfassung von Gesundheitsinformationen oder Gesundheitsdaten und der Bereitstellung von Dienstleistungen für Patienten vereinfachen. Mit der zunehmenden Verbreitung von Smartphones suchen Gesundheitsdienstleister nach Möglichkeiten, ihre Praxisverwaltungsprozesse zu rationalisieren und die Patienteneinbindung zu verbessern. Praxisverwaltungssysteme sind mobilfreundlich und unterstützen unter anderem die Terminplanung, Abrechnung und Patientenkommunikation über Smartphone-Apps. Darüber hinaus ermöglicht der Einsatz von Smartphones Gesundheitsdienstleistern auch den Fernzugriff auf Patientenakten und die Verwaltung ihrer Praxen, was zu mehr Effizienz und Flexibilität führt. Daher wird erwartet, dass der Markt für Praxismanagementsysteme in den kommenden Jahren ein erhebliches Wachstum verzeichnen wird. Zusätzlich zu ihren etablierten Anwendungen wie E-Mail und Internet-Browsing werden Smartphones in RTLS-Lösungen (Real-Time Location System) zur Verfolgung und Überwachung von Patienten, Personal und medizinischen Geräten eingesetzt. Durch den einfachen Zugriff auf eine Reihe von Smartphone-Anwendungen (Apps) können Menschen mobile Gesundheits-Apps nutzen, um chronische Erkrankungen zu behandeln und gesundheitsbezogene Verhaltensweisen zu ändern. Es wird erwartet, dass die zunehmende Nutzung von Smartphones bei medizinischem Fachpersonal und Patienten erhebliche Chancen für den Markt für Praxismanagementsysteme bietet.

Die Integration digitaler Lösungen macht Gesundheitseinrichtungen zu einem lukrativen Ziel für Cyberangriffe. Der Gesundheitssektor ist einem größeren Risiko von Datenschutzverletzungen ausgesetzt als viele andere Sektoren. Laut einer im HIPPA Journal veröffentlichten Studie, die Aufschluss über Datenschutzverletzungen gibt, die zwischen 2015 und 2022 in der Datenbank für Datenschutzrechte gemeldet wurden, war der Gesundheitssektor für 32 % aller Datenschutzverletzungen verantwortlich, was fast doppelt so viele ist wie die im HIPPA Journal gemeldeten Vorfälle Fertigungs- und Finanzindustrie. Systeme zur elektronischen Patientenakte (EHR) dienen dem Austausch und der Analyse der klinischen Informationen des Patienten. EHR verfügt über eine kombinierte Einstellung mit einem All-in-One-Betrieb, der in erster Linie auf der Aufrechterhaltung der Datenintegrität sowie einer unterbrechungsfreien Kommunikation zwischen dem EHR und dem Praxisverwaltungssystem beruht. Daher müssen Praxismanagementsysteme den Anforderungen an Wissensmanagement, Informationssicherheit, Komplexitätsmanagement und Interoperabilität entsprechen. Praxismanagementsysteme ermöglichen eine verbesserte Patientenversorgung, indem sie die Effizienz sowie den Zugriff auf Daten verbessern und so zu einer schnelleren Entscheidungsfindung bei Behandlungen führen. Unbefugte Personen, beispielsweise Internet-Hacker, können auf Patienteninformationen zugreifen, um Zugriff auf diese Daten zu erhalten. Der Betrug kann auch Fälle der Datenvervielfältigung sowie des Informationsexports ohne Wissen und Zustimmung des Patienten umfassen. Daher behindern Bedenken hinsichtlich des Datenschutzes und der Cybersicherheit den Fortschritt des US-amerikanischen Marktes für Praxismanagementsysteme ) umfasst die Fernüberwachung und Analyse physiologischer Parameter wie Herzfrequenz, Pulsfrequenz, Blutdruck, Blutsauerstoffgehalt und Blutzucker. Eine effiziente RPM-Einrichtung kann dazu beitragen, die Anzahl der Routineuntersuchungen vor oder nach einem Arztbesuch zu reduzieren. Außerdem können Patienten frühzeitig nach der Behandlung entlassen werden, da medizinisches Fachpersonal sie aus der Ferne überwachen kann. Dies trägt dazu bei, die zusätzlichen Kosten für Krankenhausbesuche zu senken und so die gesamten medizinischen Ausgaben des Einzelnen zu senken. Außerdem dürfte eine verbesserte Internetkonnektivität bei gleichzeitiger Kostensenkung den US-Markt für Praxismanagementsysteme in den kommenden Jahren ergänzen.

Berichtssegmentierung und -umfang

Produktbasierte Erkenntnisse

Basierend auf dem Produkt, den US-amerikanischen Praxismanagementsystemen Der Markt ist in integrierte Praxismanagementsysteme und eigenständige Praxismanagementsysteme unterteilt. Das Segment der eigenständigen Praxismanagementsysteme hatte im Jahr 2022 einen größeren Marktanteil. Es wird erwartet, dass es von 2022 bis 2030 eine höhere CAGR verzeichnen wird. Eigenständige Systeme bestehen nur aus einem Modul und sind auf die spezifischen Bedürfnisse von Gesundheitseinrichtungen zugeschnitten. Da das System nur einen Prozess abwickelt, sind die Installations- und Wartungskosten dieses Systems im Vergleich zu integrierten Systemen geringer. Darüber hinaus treibt ein wachsendes Spektrum an Einstellungsmöglichkeiten für Ärzte, die in eigenständigen Systemen bereitgestellt werden, unter Berücksichtigung spezifischer Bedürfnisse und Kostenbedenken in Schwellenländern die Einführung eigenständiger Praxisverwaltungssysteme voran.

Komponentenbasierte Erkenntnisse

Basierend auf der Komponente, der US-Praxis Der Markt für Managementsysteme ist in Software und Dienstleistungen unterteilt. Das Softwaresegment hielt im Jahr 2022 einen größeren Marktanteil. Das Dienstleistungssegment wird im Zeitraum 2022–2030 voraussichtlich eine höhere CAGR verzeichnen. Praxisverwaltungssoftware wird für die Durchführung klinischer Vorgänge wie Terminplanung, persönliche Verwaltung, Patientenverwaltung, Kodierung und Abrechnung sowie Verwaltung von Krankenakten verwendet. Derzeit konzentriert sich der Gesundheitssektor darauf, den Patienten eine wertorientierte Pflege und verbesserte Dienstleistungen anzubieten. Infolgedessen setzen Gesundheitsdienstleister ihre Ressourcen für ein effektives Praxismanagement ein, um Unzufriedenheit bei Patienten, Fehler bei der medizinischen Abrechnung und zusätzliche Arbeitskosten zu vermeiden, was die Einführung von Software für das Praxismanagement in den USA vorantreibt. Der Einsatz intelligenter Algorithmen ermöglicht es Ärzten zudem, fundierte Entscheidungen zu treffen. Einige der auf dem Markt erhältlichen Praxismanagement-Softwarelösungen bieten Echtzeitanalysen von Patientendaten, Wartezeiten, Patientenbesuchen und Kostenträgeranalysen. Darüber hinaus würde die Konzentration auf die Reduzierung der manuellen Arbeit und die Optimierung der Personalressourcen das Wachstum des Marktes für Praxismanagementsoftware weiter vorantreiben.

Einblicke auf den Bereitstellungsmodus

In Bezug auf den Bereitstellungsmodus ist der US-Markt für Praxismanagementsysteme der Fall kategorisiert in webbasierte Praxisverwaltungssysteme, cloudbasierte Praxisverwaltungssysteme und lokale Praxisverwaltungssysteme. Das Segment der On-Premise-Praxismanagementsysteme hielt im Jahr 2022 einen größeren Marktanteil. Krankenhäuser oder andere Gesundheitseinrichtungen nutzen On-Premise-Praxismanagementsysteme, um die Patientendaten aufzuzeichnen und zu speichern und gleichzeitig ein Point-of-Care-System zu implementieren. Diese Lösungen werden auf Computern innerhalb der Räumlichkeiten der Einrichtungen installiert und betrieben. Ein Vor-Ort-Liefermodus bietet eine kosteneffiziente (langfristig) und tragbare Lösung für alle Arten von Gesundheitspraxen. Darüber hinaus erzeugen die wachsenden Netzwerke von Unternehmenskrankenhausketten eine hohe Nachfrage nach On-Premise-Praxismanagementsystemen.

Anwendungsbasierte Einblicke

Der US-amerikanische Markt für Praxismanagementsysteme ist nach Anwendung in die folgenden Kategorien unterteilt: Patientenaktenverfolgung und Verwaltungsaufgaben , Bearbeitung von Versicherungsansprüchen, Codierung und Abrechnung und andere. Das Segment Verwaltungsaufgaben hatte im Jahr 2022 den größten Marktanteil. Verwaltungsaufgaben sind im Gesundheitswesen von entscheidender Bedeutung, da sie zur Rationalisierung der täglichen Abläufe beitragen. Zu diesen Aufgaben gehören die Terminvereinbarung, die Patientenregistrierung, die Versicherungsüberprüfung, die Abrechnung und Fakturierung sowie die Verwaltung elektronischer Gesundheitsakten. Durch die Implementierung eines Praxismanagementsystems können Gesundheitsdienstleister diese Verwaltungsaufgaben automatisieren, wodurch die Wahrscheinlichkeit menschlicher Fehler verringert und die Gesamteffizienz verbessert wird. Dadurch kann sich das Personal mehr auf die Patientenversorgung und weniger auf den Papierkram konzentrieren, was letztendlich zu besseren Gesundheitsergebnissen und einer höheren Produktivität in Arztpraxen führt. Darüber hinaus können Praxismanagementsysteme wertvolle Datenanalyse- und Berichtsfunktionen bieten.

Endbenutzerbasierte Erkenntnisse

Basierend auf dem Endbenutzer ist der US-Markt für Praxismanagementsysteme in Krankenhäuser und Kliniken, Arztpraxen und Labore sowie Versicherungsunternehmen unterteilt , und andere. Das Segment Krankenhäuser und Kliniken dominierte den Markt im Hinblick auf den Umsatzanteil im Jahr 2022. Es wird erwartet, dass der Markt für dieses Segment im Zeitraum 2022–2030 mit der höchsten CAGR wachsen wird. Praxismanagementsysteme, die auf die spezifischen Bedürfnisse von Krankenhäusern und Kliniken zugeschnitten sind, spielen eine entscheidende Rolle bei der Rationalisierung einer Vielzahl administrativer Aufgaben, von der Terminplanung, der Patientenregistrierung und der Ressourcenzuweisung bis hin zur Abrechnung und Schadensbearbeitung. Die Implementierung von Praxismanagementsystemen gewährleistet die nahtlose Koordination der Patientenversorgung über Abteilungen und Fachgebiete hinweg in diesen Einrichtungen. Diese Systeme unterstützen die zentrale Planung, das Ressourcenmanagement und den Zugriff auf Patientendaten und ermöglichen so einen effizienten Patientenfluss, kürzere Wartezeiten und eine verbesserte Pflegekoordination. Darüber hinaus unterstützen integrierte Abrechnungs- und Schadensmanagementfunktionen genaue Erstattungsprozesse, das Umsatzzyklusmanagement und die Einhaltung gesetzlicher Vorschriften und ermöglichen es Krankenhäusern und Kliniken, ihre finanzielle Leistung zu optimieren und gleichzeitig eine qualitativ hochwertige Pflege zu bieten. Durch die Rationalisierung administrativer Arbeitsabläufe ermöglichen diese Systeme Ärzten, sich stärker auf die Patientenversorgung zu konzentrieren.

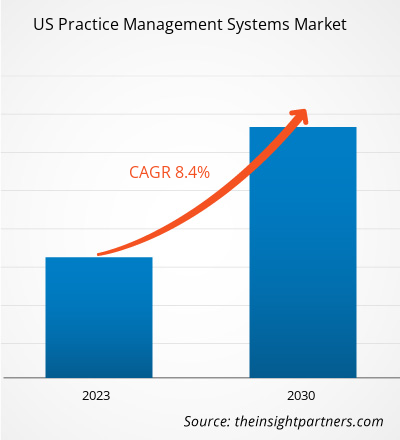

US-Markt für Praxismanagementsysteme nach Produkt – 2022 und 2030

Der Bericht stellt die führenden Akteure vor, die auf dem US-amerikanischen Markt für Praxismanagementsysteme tätig sind. Dazu gehören WRS Health; PraxisEHR; AdvancedMD Inc.; Azalea Health Innovations, Inc.; DrChrono Inc; PracticeSuite Inc; Meditab Software Inc; Microwize Technology Inc; MedicalMine Inc; Henry Schein Medical Systems Inc; und MEDENT.

Im Juni 2023 veröffentlichte AdvancedMD mehr als 25 Produkterweiterungen für die EHR- und Praxisverwaltungsfunktionen seiner Software. Zu den Updates für die Praxisverwaltung gehören Check-in-Erweiterungen, Download-Updates für den Anspruchsstatus 277, Aktualisierungen unaufgeforderter Anspruchsanhänge, Aktualisierungen angeforderter Anspruchsanhänge per Fax und E-Mail sowie Aktualisierungen des bevorzugten Sprachcodesatzes. Im August 2023 ging Meditab Software Inc. eine Partnerschaft mit Mental Health Technologies ein, um medizinischem Fachpersonal fortschrittliche Tools zur Vereinfachung von Patientenbeurteilungen mit einer intelligenten EHR, Praxisverwaltung, Abrechnung und umfassender Büroverwaltungssoftware in einem einzigen integrierten und nahtlosen System bereitzustellen.

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

- Retinal Imaging Devices Market

- Space Situational Awareness (SSA) Market

- Bio-Based Ethylene Market

- Hand Sanitizer Market

- Lyophilization Services for Biopharmaceuticals Market

- Medical Collagen Market

- Power Bank Market

- Biopharmaceutical Tubing Market

- Artificial Intelligence in Healthcare Diagnosis Market

- 3D Mapping and Modelling Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

Factors such as the rising pressure on healthcare institutions to provide high-quality services at reduced costs and rising prevalence of chronic diseases drives the growth of market. However, concerns regarding data privacy hinders the market growth.

Based on product, the US practice management systems market is bifurcated into integrated practice management systems and standalone practice management systems. The standalone practice management systems segment held a larger market share in 2022. It is anticipated to register a higher CAGR from 2022 to 2030. Standalone systems comprise only one module and are designed to address specific needs of healthcare settings. As the system deals with only one process, the installation and maintenance cost of this system is less compared to integrated systems. Additionally, an expanding range of physician setting options provided in standalone systems, considering specific needs and cost concerns in emerging nations, propel the adoption of standalone practice management systems.

The US practice management system market majorly consists of the players such WRS Health, PracticeEHR, AdvancedMD Inc, Azalea Health Innovations Inc, DrChrono Inc, PracticeSuite Inc, Meditab Software Inc, Microwize Technology Inc, MedicalMine Inc, Henry Schein Medical Systems Inc, MEDENT.

Software called a Practice Management System, or PMS, assists medical practices with billing and administrative duties. It can be used for insurance claim processing, patient record tracking, and appointment scheduling. For healthcare companies, a practice management system (PMS) is a vital tool. By facilitating work automation, enhancing patient communication, and offering data-driven insights, PMSs can contribute to the effectiveness and efficiency of practices.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List Companies - US Practice Management Systems Market

- WRS Health

- PracticeEHR

- AdvancedMD Inc

- Azalea Health Innovations Inc

- DrChrono Inc

- PracticeSuite Inc

- Meditab Software Inc

- Microwize Technology Inc

- MedicalMine Inc

- Henry Schein Medical Systems Inc

- MEDENT

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For