Marktübersicht für Impfstoffe, Wachstum, Trends, Analyse, Forschungsbericht (2025-2031)

Historische Daten : 2021-2023 | Basisjahr : 2024 | Prognosezeitraum : 2025-2031Marktgröße und Prognose für Impfstoffe (2021–2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalysen: Typ (konjugierte Impfstoffe, inaktivierte und Untereinheitenimpfstoffe, abgeschwächte Lebendimpfstoffe, rekombinante Impfstoffe und Toxoidimpfstoffe), Indikation (HPV, PCV, DTP, Hepatitis, Influenza, Dengue und andere), Verabreichungsweg (Injektion, oral und andere), Altersgruppe (Kinder und Erwachsene) und Geografie

- Berichtsdatum : Jul 2025

- Berichtscode : TIPRE00015468

- Kategorie : Biowissenschaften

- Status : Veröffentlicht

- Verfügbare Berichtsformate :

- Anzahl der Seiten : 150

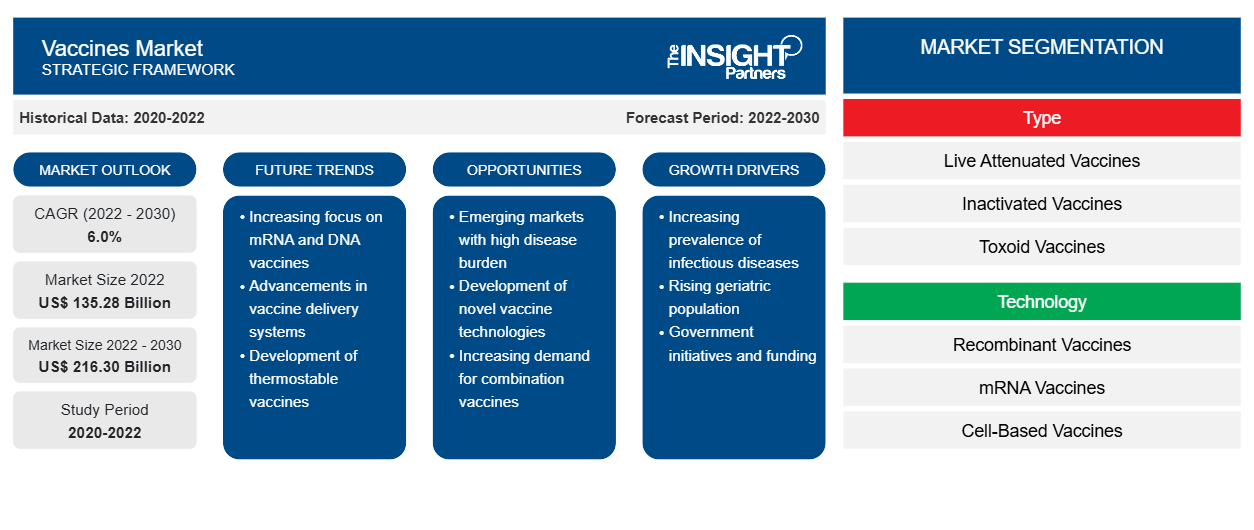

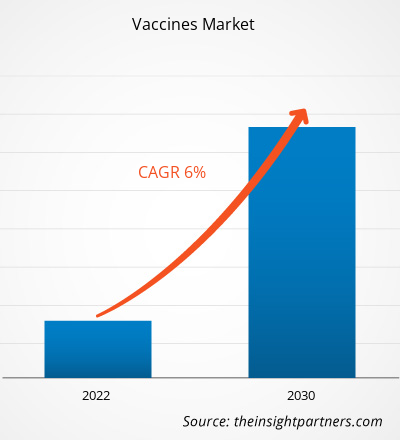

Der Impfstoffmarkt soll von 80,45 Milliarden US-Dollar im Jahr 2024 auf 118,94 Milliarden US-Dollar im Jahr 2031 anwachsen. Für den Zeitraum 2025–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,7 % erwartet. Die Integration von künstlicher Intelligenz und Big Data in die Impfstoffentwicklung entwickelt sich zu einem wichtigen Trend auf dem Impfstoffmarkt.

Marktanalyse für Impfstoffe

Der Impfstoffmarkt verzeichnet aufgrund des Anstiegs von Infektionskrankheiten und des gestiegenen öffentlichen Bewusstseins nach der COVID-19-Pandemie ein starkes Wachstum. Weltweit wurden Impfprogramme intensiviert, um der steigenden Krankheitslast durch Grippe, HPV und Hepatitis entgegenzuwirken. Technologische Innovationen, insbesondere die Entwicklung von mRNA, viralen Vektoren, rekombinanten Plattformen, KI-gestütztem Antigendesign und fortschrittlichen Verabreichungssystemen, haben die Forschungs- und Entwicklungspipelines beschleunigt und eine schnelle, skalierbare Entwicklung ermöglicht. Staatliche Förderung und politische Unterstützung spielen zudem eine entscheidende Rolle: Nationale Impfinitiativen, beschleunigte regulatorische Prozesse und öffentlich-private Partnerschaften wie Gavi und COVAX senken Hürden und erleichtern den Zugang. Steigende Investitionen im Gesundheitswesen in Schwellenländern, insbesondere im asiatisch-pazifischen Raum, wo die wachsende Mittelschicht und eine verbesserte Infrastruktur die Akzeptanz fördern, stärken die Marktaussichten zusätzlich. Diese Faktoren tragen gemeinsam zum nachhaltigen Wachstum des Impfstoffmarktes bei.

Marktübersicht für Impfstoffe

Der globale Impfstoffmarkt wächst rasant. Dies ist auf die zunehmende Belastung durch Infektionskrankheiten wie Grippe, HPV, COVID-19 und neu auftretende Krankheitserreger zurückzuführen und unterstreicht den dringenden Bedarf an präventiven Gesundheitslösungen. Zu den wichtigsten Markttreibern zählen innovative Impfstofftechnologien, insbesondere mRNA-, virale Vektor-, rekombinante und nanotechnologiebasierte Plattformen, die die Entwicklungsgeschwindigkeit und Wirksamkeit deutlich steigern. Weitere Faktoren, die das Marktwachstum befeuern, sind die zunehmende Urbanisierung und Bevölkerungsdichte, die zunehmende Impfbereitschaft bei Erwachsenen und älteren Menschen sowie der Einsatz von Kombinationsimpfstoffen, die die Impfpläne vereinfachen. Darüber hinaus erweitern anhaltende Investitionen in Forschung und Entwicklung im Bereich nichtinfektiöser Krankheiten – wie Krebs und Allergien – den Anwendungsbereich und die Wirkung von Impfstoffen.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten

Impfstoffmarkt: Strategische Einblicke

-

Informieren Sie sich über die wichtigsten Markttrends in diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen des Impfstoffmarktes

Wachsende Impfprogramme und Regierungsinitiativen stärken den Markt

Impfprogramme bieten Leistungen an, die Immunität gegen impfpräventable Krankheiten gewährleisten. Zu diesen Leistungen gehören die Dokumentation des Immunitätsnachweises, die Verabreichung von Impfungen und Nachimpfungen sowie die Führung von Aufzeichnungen zur Meldung an staatliche oder lokale Impfinformationssysteme (IIS), auch bekannt als Impfregister.

Das 1974 von der WHO entwickelte Grundlegende Impfprogramm (EPI) sollte die gezielte Umsetzung von Impfungen im Rahmen nationaler Impfprogramme koordinieren. Diese Initiative hat maßgeblich zur Verbesserung des weltweiten Zugangs zu Impfstoffen beigetragen. Darüber hinaus hat die Gründung der Impfallianz Gavi, eines unabhängigen multilateralen Finanzierungsmechanismus im Jahr 2000 zur Verbesserung des weltweiten Zugangs zu Impfstoffen, entscheidend zur Einführung von Impfstoffen in Ländern mit niedrigem und mittlerem Einkommen (LMICs) beigetragen. Einem im Oktober 2021 im Journal of Infectious Diseases veröffentlichten Artikel zufolge hat der Zugang zu Impfstoffen schätzungsweise mindestens 37 Millionen Todesfälle in 98 LMICs verhindert, indem er vor zehn durch Impfung vermeidbaren Krankheiten schützte, darunter Haemophilus influenzae Typ B, Japanische Enzephalitis, Neisseria meningitidis Serogruppe A, Masern, Streptococcus pneumoniae, Rotavirus, Röteln und Gelbfieber.

Die Weltgesundheitsversammlung hat 2020 mit Unterstützung verschiedener Länder und Partner die „Immunisierungsagenda 2030“ ins Leben gerufen. Diese Initiative zielt darauf ab, die Herausforderungen im Impfbereich zu bewältigen und bis 2030 über 50 Millionen Menschenleben zu retten. In den USA gibt es vielfältige Impfinitiativen, darunter Bundesprogramme wie das „Vaccines for Children“-Programm sowie bundesstaatliche und lokale Initiativen und Partnerschaften mit verschiedenen Organisationen. Da die Programme darauf abzielen, die Impfraten zu erhöhen, einen gleichberechtigten Zugang zu Impfstoffen zu gewährleisten und Krankheiten zu bekämpfen, die durch Impfungen verhindert werden können, wächst der Impfstoffmarkt weiterhin stark.

Entwicklung von Kombinations- und therapeutischen Impfstoffen zur Schaffung von Wachstumschancen

Die Impfstoffindustrie befindet sich derzeit in einer Transformationsphase. Kombinations- und therapeutische Impfstoffe bieten den Herstellern dabei die vielversprechendsten Chancen. Innovationen bei diesen Impfstoffen tragen nicht nur den sich entwickelnden Herausforderungen der öffentlichen Gesundheit Rechnung, sondern bieten auch erhebliche kommerzielle und operative Vorteile.

Kombinationsimpfstoffe sind Impfstoffe, die mit einer einzigen Dosis vor mehreren Krankheiten schützen sollen. Traditionell werden sie in der Kinderheilkunde eingesetzt, beispielsweise mit Impfstoffen wie MMR (Masern, Mumps, Röteln) und DTP (Diphtherie, Tetanus, Keuchhusten), doch mittlerweile erreichen sie auch Erwachsene und ältere Menschen. Dies ist besonders relevant für Atemwegserkrankungen wie Grippe, COVID-19 und das Respiratorische Synzytial-Virus (RSV). Kombinationsimpfstoffe können die Impfraten deutlich verbessern und so die Krankheitslast schneller und umfassender reduzieren. Sie sind besonders wichtig, da neue Impfstoffe gegen Krankheiten wie Dengue-Fieber, Typhus, RSV und Tuberkulose entwickelt werden. Laut Gavi werden Kombinationsimpfstoffe bis 2030 mit weniger Dosen Schutz vor 30 Infektionen bieten.

Große Pharmaunternehmen wie Moderna, Pfizer/BioNTech, Novavax, Sanofi, GSK und AstraZeneca entwickeln Kombinationsimpfstoffe gegen COVID-19, Grippe und RSV. Diese Produkte dürften saisonale Impfstrategien verändern und die Impfquote bei Erwachsenen und älteren Menschen erhöhen. Im Juni 2025 gab Moderna, Inc. bekannt, dass die US-amerikanische Food and Drug Administration (FDA) mRESVIA (mRNA-1345), den RSV-Impfstoff des Unternehmens, zur Vorbeugung von durch RSV verursachten Erkrankungen der unteren Atemwege (LRTD) bei Personen im Alter von 18 bis 59 Jahren mit erhöhtem Erkrankungsrisiko zugelassen hat. Diese Zulassung erweiterte die bisherige Indikation von mRESVIA, das im Mai 2024 für Erwachsene ab 60 Jahren zugelassen wurde.

Darüber hinaus sind therapeutische Impfstoffe nicht darauf ausgelegt, Krankheiten vorzubeugen, sondern bestehende Leiden zu behandeln, darunter chronische Infektionen, Krebs und Allergien. Dieser Ansatz stellt Neuland in der Impfstofftechnologie dar und nutzt Fortschritte bei mRNA, viralen Vektoren und der personalisierten Medizin. Krebsimpfstoffe beispielsweise zielen darauf ab, das Immunsystem zu stimulieren, Tumorzellen zu erkennen und anzugreifen. Darüber hinaus werden einige Impfstoffe gegen chronische Infektionen wie Hepatitis B und HIV entwickelt. Bis 2024 hat die US-amerikanische Food and Drug Administration (FDA) drei therapeutische Impfstoffe zugelassen: Sipuleucel-T gegen fortgeschrittenen Prostatakrebs, Bacillus Calmette-Guérin gegen nicht-muskelinvasiven Blasenkrebs mit hohem Risiko und Talimogen laherparepvec gegen Melanome. Daher bietet die Entwicklung von Kombinationsimpfstoffen und therapeutischen Impfstoffen Impfstoffherstellern erhebliche Möglichkeiten, zu wachsen, Innovationen einzuführen und einen bedeutenden Einfluss zu nehmen. Diese Impfstoffe vereinfachen die Immunisierung, erweitern ihre Anwendungsmöglichkeiten und decken sowohl präventive als auch therapeutische Gesundheitsbedürfnisse weltweit ab.

Segmentierungsanalyse des Impfstoffmarktberichts

Schlüsselsegmente, die die Grundlage der Impfstoffmarktanalyse bilden, sind Typ, Indikation, Verabreichungsweg und Altersgruppe.

- Der Impfstoffmarkt ist nach Typ in Konjugatimpfstoffe, inaktivierte und Untereinheitenimpfstoffe, Lebendimpfstoffe, rekombinante Impfstoffe und Toxoidimpfstoffe unterteilt. Das Segment der Konjugatimpfstoffe hatte 2024 den größten Marktanteil.subunit vaccines, live attenuated vaccines, recombinant vaccines, and toxoid vaccines. The conjugated vaccines segment held the largest share of the market in 2024.

- Der Impfstoffmarkt wird nach Indikationen in HPV, PCV, DTP, Hepatitis, Influenza, Dengue und andere unterteilt. Das HPV-Segment dominierte den Markt im Jahr 2024.

- Nach Verabreichungsweg wird der Markt in Injektion, orale Verabreichung und sonstige Verabreichung unterteilt. Das Injektionssegment dominierte den Impfstoffmarktanteil im Jahr 2024.

- Der Impfstoffmarkt ist nach Altersgruppen in Kinder- und Erwachsenenimpfstoffe unterteilt. Das pädiatrische Segment dominierte den Markt im Jahr 2024.

Analyse der Marktanteile von Impfstoffen nach Geografie

Der geografische Umfang des Impfstoffmarktberichts ist in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Nordamerika hielt 2024 einen bedeutenden Marktanteil. Ein Haupttreiber ist die Zunahme von Infektionskrankheiten, die eine anhaltende Nachfrage nach präventiven Gesundheitslösungen, einschließlich Impfstoffen, geschaffen hat. Massenimpfprogramme zur Prävention von Infektionskrankheiten treiben den Bedarf an Impfstoffen in großem Umfang voran, weshalb verschiedene Initiativen und Strategien zur Verbesserung der Impfstoffproduktion in Nordamerika gefördert werden. Darüber hinaus haben Partnerschaften mit dem privaten Sektor, internationale Kooperationen und erhöhte Finanzierungen durch staatliche und nichtstaatliche Organisationen die Entwicklung neuer Impfstoffkandidaten vorangetrieben. Das steigende Bewusstsein für reisebedingte Impfungen und das Wiederauftreten vermeidbarer Krankheiten wie Masern aufgrund von Impfskepsis haben die Bedeutung von Impfungen ebenfalls hervorgehoben und so das Marktwachstum stimuliert.

Regionale Einblicke in den Impfstoffmarkt

Die Analysten von Insight Partners haben die regionalen Trends und Faktoren, die den Impfstoffmarkt im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage des Impfstoffmarktes in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Impfstoffmarkt

Umfang des Marktberichts über Impfstoffe

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 80,45 Milliarden US-Dollar |

| Marktgröße bis 2031 | 118,94 Milliarden US-Dollar |

| Globale CAGR (2025 – 2031) | 5,7 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Impfstoffakteure: Auswirkungen auf die Geschäftsdynamik

Der Impfstoffmarkt wächst rasant. Die steigende Endverbrauchernachfrage ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Verbraucherbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte beschreibt die Verteilung der in einem bestimmten Markt oder einer bestimmten Branche tätigen Unternehmen. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu dessen Größe oder Gesamtmarktwert präsent sind.

Die wichtigsten auf dem Impfstoffmarkt tätigen Unternehmen sind:

- GlaxoSmithKline plc

- Sanofi SA

- CSL Seqirus

- Abbott

- Serum Institute of India Pvt. Ltd.

- Sinovac Biotech Ltd

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Impfstoffmarkt

Neuigkeiten und aktuelle Entwicklungen zum Impfstoffmarkt

Der Impfstoffmarkt wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet. Dazu zählen wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken. Eine wichtige Marktentwicklung ist nachstehend aufgeführt:

- Das Serum Institute of India, der weltweit größte Impfstoffhersteller nach Dosierungsvolumen, hat mit ImmunityBio, Inc. eine exklusive globale Vereinbarung zur Belieferung von ImmunityBio mit Bacillus Calmette-Guérin (BCG) geschlossen. Die Vereinbarung umfasst die Produktion von Standard-BCG, das außerhalb der USA zugelassen ist, sowie eines rekombinanten BCG der nächsten Generation (iBCG), das sich derzeit in der Testphase befindet. Die beiden Unternehmen arbeiten zusammen, um die klinischen Phase-2-Studien zu iBCG in Europa zu beschleunigen. (Quelle: Serum Institute of India Pvt. Ltd., Pressemitteilung, Mai 2024)

- GSK hat mit der kanadischen Regierung eine Vereinbarung über Impfstoffe gegen pandemische und saisonale Grippe geschlossen, um kanadische Erwachsene und Kinder zu schützen. Die vierjährige Vereinbarung, die bis März 2026 läuft, umfasst die Lieferung von bis zu 80 Millionen Dosen Arepanrix (adjuvantierter pandemischer Grippeimpfstoff) im Falle einer Grippepandemie sowie mindestens vier Millionen Dosen Flulaval Tetra (saisonaler Grippeimpfstoff) pro Jahr. (Quelle: GlaxoSmithKline plc., Pressemitteilung, Juli 2022)

Marktbericht zu Impfstoffen: Umfang und Ergebnisse

Der Bericht „Impfstoffmarktgröße und -prognose (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Impfstoffe auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends und Marktdynamiken im Impfstoffbereich, wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Impfstoffe mit Blick auf wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und jüngsten Entwicklungen auf dem Impfstoffmarkt

- Detaillierte Firmenprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Aktuelle Berichte

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Kostenlose Probe anfordern für - Impfstoffmarkt

Kostenlose Probe anfordern für - Impfstoffmarkt