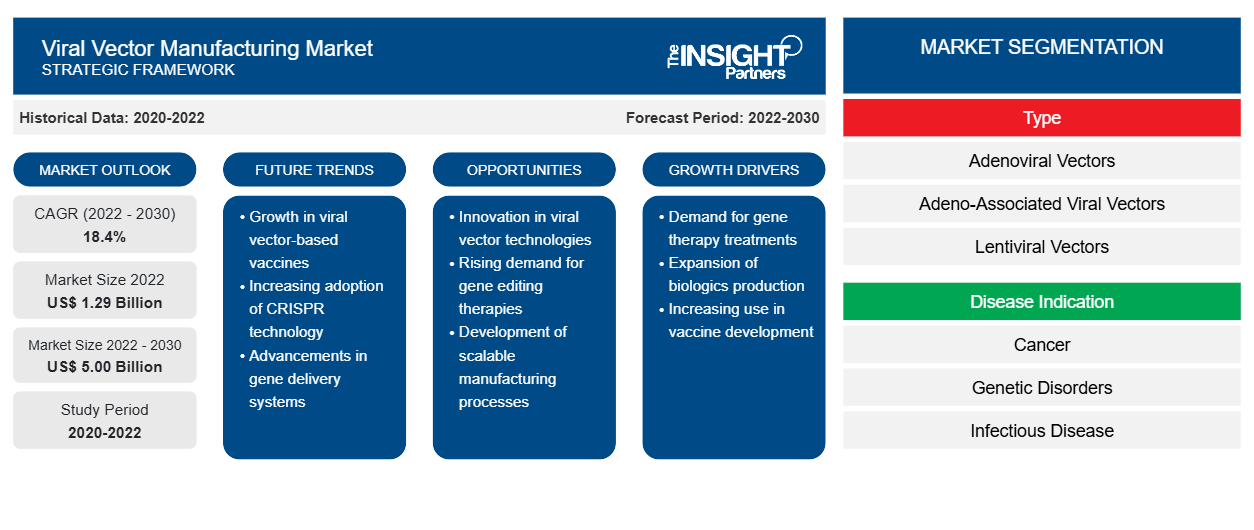

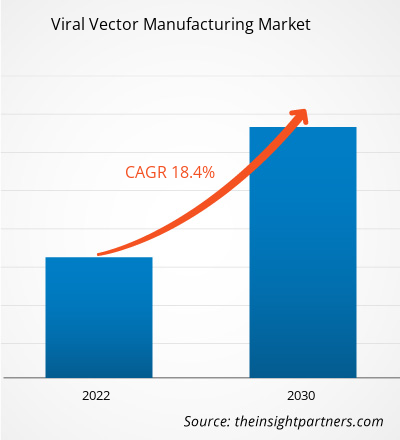

[Forschungsbericht] Der Markt für die Herstellung viraler Vektoren soll von 1,29 Milliarden US-Dollar im Jahr 2022 auf 5,00 Milliarden US-Dollar im Jahr 2030 wachsen; für den Zeitraum 2022–2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 18,4 % erwartet.

Markteinblicke und Analystenansichten:

Virale Vektoren helfen dabei, genetisches Material in Zellen zu transportieren. Verschiedene Arten viraler Vektoren können verwendet werden, um Nukleinsäuren in die genetische Zusammensetzung von Zellen zu transportieren, darunter Lentiviren, Adenoviren, Retroviren und Adeno-assoziierte Viren, von denen jeder seine eigenen Vor- und Nachteile für bestimmte Anwendungen hat. Virale Vektoren werden in der Gen- und Zelltherapie als Grundlage für prophylaktische und therapeutische Impfstoffe verwendet. Schlüsselfaktoren, die das Marktwachstum vorantreiben, sind zunehmende klinische Studien und die Entwicklung viraler Vektortherapeutika sowie die steigende Nachfrage nach Gentherapie. Der komplexe Entwicklungsprozess viraler Vektoren behindert jedoch das Wachstum des Marktes für die Herstellung viraler Vektoren . Darüber hinaus wird erwartet, dass technologische Fortschritte und strategische Aktivitäten der Hersteller viraler Vektoren in den kommenden Jahren neue Trends auf dem Markt für die Herstellung viraler Vektoren mit sich bringen werden.

Wachstumstreiber und -hemmnisse:

Jüngste Entwicklungen in der Zell- und Gentherapie haben die Behandlung verschiedener Krankheiten, darunter angeborene Störungen und Krebs, möglich gemacht, was den Markt für die Herstellung viraler Vektoren vergrößert. Laut der im September 2022 im Elsevier Journal veröffentlichten Studie „Gene therapy clinical trials, where do we go?“ wurde das erste Gentherapieprodukt, Gendicine, nach rund 686 klinischen Studien von der chinesischen staatlichen Lebensmittel- und Arzneimittelbehörde (SFDA) für Kopf- und Halskrebs zugelassen. Im Jahr 2012 verdoppelten sich die klinischen Studien mit der Zulassung von Glybera durch die Europäische Arzneimittel-Agentur (EMA), das auf einen Lipoproteinlipasemangel hinwies. Ebenso genehmigte die FDA im Jahr 2017 zwei chimäre Antigenrezeptor-Produkte (CAR) – Kymriah und Yescarta. Darüber hinaus wurde 2019 Zolgensma (das bislang teuerste Medikament), ein adenoassoziierter viraler Vektor (AAV), der bei der Durchführung von Gentherapien zur Behandlung von spinaler Muskelatrophie bei Kindern eingesetzt wird, von der FDA zugelassen.

Ebenso hat die US-amerikanische Food and Drug Administration (FDA) in den letzten Jahren viele virale Vektor-basierte Gentherapien zugelassen . Laut dem FDA Office of Tissues and Advanced Therapies (OTAT) wurden bis August 2023 mehr als 30 virale Vektortherapieprodukte von der FDA zugelassen. Laut Evaluate Pharma befinden sich bis Februar 2023 etwa 120 virale Vektortherapeutika in Phase-II-Studien. Somit steigert ein erheblicher Anstieg der zugelassenen Gentherapieprodukte und viralen Vektor-basierten Gentherapien jedes Jahr die Größe des Marktes für die Herstellung viraler Vektoren.

Die Entwicklung viraler Vektoren ist jedoch ein komplexer Prozess, der Herausforderungen bei der Herstellung viraler Vektoren und Qualitätskontrollmaßnahmen mit sich bringt. Die Herstellung viraler Vektoren erfordert spezielle Geräte und Einrichtungen, die den guten Herstellungspraktiken (GMP) und anderen regulatorischen Standards entsprechen, um die Reinheit, Sicherheit und Wirksamkeit des Endprodukts zu gewährleisten. Dies kann für Hersteller, insbesondere kleinere Unternehmen oder Neueinsteiger, erhebliche Herausforderungen darstellen, da ihnen die Ressourcen und das Fachwissen zur Erfüllung dieser Anforderungen begrenzt sind. Darüber hinaus ist die Herstellung viraler Vektoren im großen Maßstab mit verschiedenen anderen Herausforderungen verbunden, wie beispielsweise der Inkompatibilität von Produktionssystemen, die sich auf verschiedene Phasen der Entwicklung viraler Vektoren auswirken kann.

Laut Patheon (Servicemarke von Thermo Fisher Scientific) erfordert die Kommerzialisierung viraler Vektoren regulatorische Überlegungen, um unnötige Risiken wie komprimierte Zeitpläne, Herausforderungen und Variabilität bei Tests, Rohstoffe mit tumorogenen Zelllinien und begrenzte Chargen, die im kommerziellen Maßstab verfügbar sind, zu minimieren. Der komplexe Entwicklungsprozess viraler Vektoren behindert daher die Expansion des Marktes für die Herstellung viraler Vektoren.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für die Herstellung viraler Vektoren:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

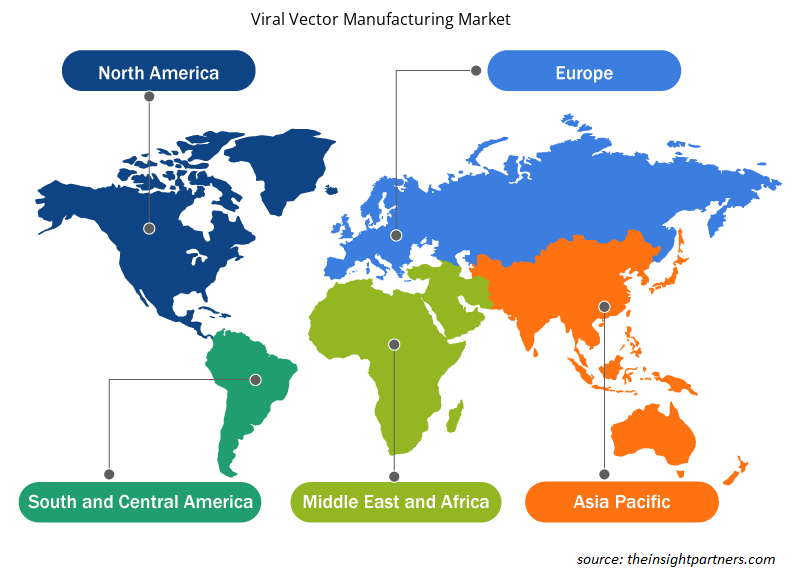

Die „Marktanalyse für die Herstellung viraler Vektoren“ wurde unter Berücksichtigung der folgenden Segmente durchgeführt: Typ, Krankheitsindikation, Anwendung und Endverbraucher. Basierend auf dem Typ wird der Markt in adenovirale Vektoren, adenoassoziierte virale Vektoren, lentivirale Vektoren , retrovirale Vektoren und andere unterteilt. Nach Krankheitsindikation wird der Markt in Krebs, genetische Störungen, Infektionskrankheiten und andere unterteilt. In Bezug auf die Anwendung wird der Markt in therapeutische Entwicklung, Impfstoffentwicklung und Forschung unterschieden. Basierend auf dem Endverbraucher wird der Markt für die Herstellung viraler Vektoren in Pharma- und Biotechnologieunternehmen, Forschungsinstitute sowie CDMOs und CROs unterteilt. Geografisch ist der Markt hauptsächlich in Nordamerika (USA, Kanada und Mexiko), Europa (Spanien, Großbritannien, Deutschland, Frankreich, Italien und das übrige Europa), Asien-Pazifik (Südkorea, China, Indien, Japan, Australien und der restliche Asien-Pazifik-Raum), Naher Osten und Afrika (Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate und der restliche Nahe Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und der restliche Süd- und Mittelamerika) unterteilt.

Segmentanalyse:

Je nach Typ wird der Markt in adenovirale Vektoren, adenoassoziierte virale Vektoren, lentivirale Vektoren, retrovirale Vektoren und andere unterschieden. Das Segment der adenoassoziierten viralen Vektoren hatte 2022 den größten Marktanteil bei der Herstellung viraler Vektoren. Das Segment der lentiviralen Vektoren dürfte zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.

Basierend auf der Krankheitsindikation ist der Markt für die Herstellung viraler Vektoren in Krebs, genetische Störungen, Infektionskrankheiten und andere unterteilt. Das Krebssegment hatte 2022 den größten Marktanteil, und das Segment genetische Störungen dürfte von 2022 bis 2030 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.

Nach Anwendung wird der Markt in Therapeutikaentwicklung, Impfstoffentwicklung und Forschung unterschieden. Im Jahr 2022 hatte das Segment Impfstoffentwicklung den größten Marktanteil, und das Segment Therapeutikaentwicklung dürfte zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.

In Bezug auf den Endverbraucher ist der Markt in Pharma- und Biotechnologieunternehmen, Forschungsinstitute sowie CDMOs und CROs segmentiert. Es wird erwartet, dass das Segment der Pharma- und Biotechnologieunternehmen im Zeitraum 2022–2030 einen bedeutenden Marktanteil bei der Herstellung viraler Vektoren halten wird.

Regionale Analyse:

Der Umfang des globalen Marktberichts zur Herstellung viraler Vektoren konzentriert sich auf Nordamerika, Europa, den asiatisch-pazifischen Raum, Süd- und Mittelamerika sowie den Nahen Osten und Afrika.

In Bezug auf den Umsatz dominierte Nordamerika den Marktanteil bei der Herstellung viraler Vektoren. Die Entwicklungen in der medizinischen Infrastruktur, die Prävalenz von Krebs und genetischen Störungen sowie die steigenden Ausgaben für Gesundheitsdienste in den USA sind die Schlüsselfaktoren, die das Wachstum des Marktes im Land vorantreiben. So wurden beispielsweise nach Schätzungen der American Cancer Society im Jahr 2022 in den USA etwa 1,9 Millionen neue Krebsfälle diagnostiziert und mehr als 609.000 Krebstodesfälle gemeldet. Daher wird die Verwendung viraler Vektoren in klinischen Studien , der Impfstoffentwicklung und der biomedizinischen Forschung zur Behandlung von Krebs und anderen Krankheiten das Wachstum des Marktes für die Herstellung viraler Vektoren erheblich beeinflussen.

Branchenentwicklungen und zukünftige Chancen:

Die Marktprognose für die Herstellung viraler Vektoren kann den Beteiligten auf diesem Markt bei der Planung ihrer Wachstumsstrategien helfen. Nachfolgend sind einige Initiativen der wichtigsten Akteure auf dem Markt aufgeführt:

- Im Juli 2023 kündigte Biovian Oy eine Erweiterung seiner Produktionsanlage in Turku, Finnland, an. Das Unternehmen kündigte eine Großinvestition von über 50 Millionen Euro (~55 US-Dollar) für eine Anlage mit einer Fläche von 69.000 Quadratfuß an. Die Anlage beherbergt fortschrittliche Technologien und modernste Geräte zur Unterstützung der Entwicklung und Herstellung von Arzneimitteln für fortschrittliche Therapien, wie z. B. Adenovirus- und Adeno-assoziierte virale Vektortherapien (AAV). Die Produktionsanlage verfügt außerdem über spezielle Reinraumbereiche der Klassen A bis D für die Herstellung von Arzneimittelrohstoffen und Endprodukten.

- Im Mai 2023 brachte AGC Biologics, die weltweit führende biopharmazeutische Auftragsentwicklungs- und Fertigungsorganisation (CDMO), zwei virale Vektorplattformen auf den Markt: BravoAAV und ProntoLVV. Die innovativen Plattformen von AGC Biologics ermöglichen eine schnelle, effektive und wiederholbare klinische und kommerzielle GMP-Produktion und -Freigabe, indem sie ihre insgesamt 30-jährige Erfahrung in der Entwicklung, Herstellung und Analyse von lentiviralen Vektoren (LVV) und AAVs nutzen. Die CDMO kann GMP-Produkte in neun Monaten anbieten, da ihre patentierte Methodik und kapsidspezifische Plattformansätze die Entwicklungszeit verkürzen können.

- Im März 2023 kündigte Catalent die Erweiterung seines UpTempo-Plattformprozesses für die Entwicklung und CGMP-Herstellung von AAVs an. Catalent ist ein weltweiter Pionier bei der Erforschung und Bereitstellung besserer Patientenmedikamente. Die Plattform umfasst jetzt eine hauseigene, klonale HEK293-Zelllinie und kommerzielle Plasmide, um eine starke Lieferkette für die Erforschung und Produktion von Gentherapien zu ermöglichen und die Dauer der ersten klinischen Bewertung am Menschen zu beschleunigen.

- Im März 2023 gab Vector Biolabs die Fertigstellung einer Anlagenerweiterung bekannt. Die neu errichtete Anlage verfügt über Büroräume, Lagerhallen, QC-Labore und eine Reinraum-Produktionsanlage. Mit der zusätzlichen Kapazität kann Vector auch bei steigender Nachfrage vor Ort seine schnellen Reaktionszeiten beibehalten und sein Angebot um neue Produktcharakterisierung und Qualitätskontrolldienste erweitern.

- Im August 2022 war Merck mit der Einführung der VirusExpress 293 AAV-Produktionsplattform einer der ersten CDMOs und Technologieentwickler, der ein komplettes Angebot zur Herstellung viraler Vektoren anbot, einschließlich AAV, Lentiviral, CDMO, CTO und Prozessentwicklung. Dank dieser neuen Plattform können biopharmazeutische Unternehmen nun die klinische Herstellung beschleunigen und gleichzeitig die mit der Prozessentwicklung verbundenen Kosten und Zeit minimieren.

- Im September 2020 hat OXGENE offiziell sein skalierbares, plasmidfreies AAV-Herstellungsverfahren eingeführt. Die kürzlich von OXGENE entwickelte TESSA-Technologie löst branchenweite Probleme im Zusammenhang mit der zuverlässigen und konsistenten AAV-Produktion im großen Maßstab.

Regionale Einblicke in den Markt für die Herstellung viraler Vektoren

Die regionalen Trends und Faktoren, die den Markt für die Herstellung viraler Vektoren während des gesamten Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie der Herstellung viraler Vektoren in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für die Herstellung viraler Vektoren

Umfang des Marktberichts zur Herstellung viraler Vektoren

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 1,29 Milliarden US-Dollar |

| Marktgröße bis 2030 | 5,00 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 18,4 % |

| Historische Daten | 2020-2022 |

| Prognosezeitraum | 2022–2030 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

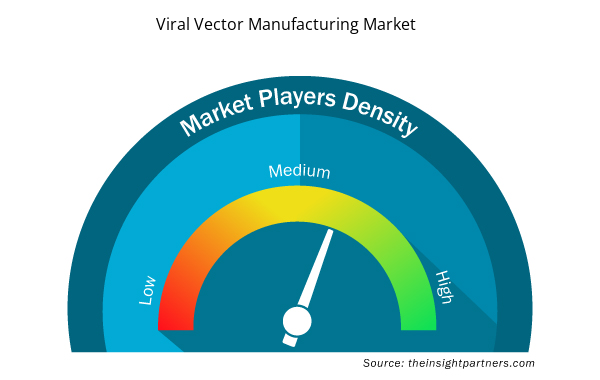

Dichte der Marktteilnehmer für die Herstellung viraler Vektoren: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für die Herstellung viraler Vektoren wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für die Herstellung viraler Vektoren tätigen Unternehmen sind:

- Charles River Laboratories

- Merck KGaA

- Biovian Oy

- Global Life Sciences Solutions USA LLC

- Lonza Group Ltd

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für die Herstellung viraler Vektoren

Wettbewerbslandschaft und Schlüsselunternehmen:

Charles River Laboratories, Merck KGaA, Biovian Oy, Global Life Sciences Solutions USA LLC, Lonza Group Ltd, Creative Biogene, VIVEbiotech SL, Genezen Laboratories Inc, GenScript Biotech Corporation und AGC Biologics gehören zu den führenden Akteuren auf dem Markt für die Herstellung viraler Vektoren. Diese Unternehmen konzentrieren sich auf neue Technologien, Weiterentwicklungen bestehender Produkte und geografische Expansionen, um die weltweit wachsende Verbrauchernachfrage zu erfüllen und ihre Produktpalette in Spezialportfolios zu erweitern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Emergency Department Information System (EDIS) Market

- Nuclear Decommissioning Services Market

- Pharmacovigilance and Drug Safety Software Market

- Human Microbiome Market

- Quantitative Structure-Activity Relationship (QSAR) Market

- Educational Furniture Market

- Hair Wig Market

- High Speed Cable Market

- Europe Surety Market

- Electronic Shelf Label Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The viral vector manufacturing market majorly consists of the players, including Charles River Laboratories, Merck KGaA, Biovian Oy, Global Life Sciences Solutions USA LLC, Lonza Group Ltd, Creative Biogene, VIVEbiotech SL, Genezen Laboratories Inc, GenScript Biotech Corporation, and AGC Biologics

Key factors driving the viral vector manufacturing market growth are increasing clinical studies and development of viral-vector therapeutics and increasing demand for gene therapy.

The viral vector manufacturing market was valued at US$ 1.29 billion in 2022.

Based on type, the viral vector manufacturing market is differentiated into adenoviral vectors, adeno-associated viral vectors, lentiviral vectors, retroviral vectors, and others. The adeno-associated viral vectors segment held the largest market share in 2022. The lentiviral vectors segment is anticipated to register the highest CAGR during 2022–2030.

Viral vectors help deliver genetic material into cells. Various types of viral vectors can be used to carry nucleic acids into the genetic composition of cells, including lentivirus, adenovirus, retrovirus, and adeno-associated virus, each with its own set of benefits and drawbacks for certain applications. Viral vectors are used in gene and cell therapy as a basis for prophylactic and therapeutic vaccines.

In terms of end user, the viral vector manufacturing market is segmented into pharmaceutical & biotechnology companies, research institutes, and CDMOs & CROs. In 2022, the pharmaceutical & biotechnology companies segment held the largest market share and is anticipated to register the highest CAGR during 2022–2030.

By application, the viral vector manufacturing market is differentiated into therapeutics development, vaccine development, and research. In 2022, the vaccine development segment held the largest market share, and the therapeutics development segment is anticipated to register the highest CAGR during 2022–2030.

The viral vector manufacturing market is expected to be valued at US$ 5.00 billion in 2030.

Based on disease indication, the viral vector manufacturing market is segmented into cancer, genetic disorders, infectious disease, and others. The cancer segment held the largest market share in 2022, and the genetic disorders segment is anticipated to register the highest CAGR from 2022 to 2030.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Viral Vector Manufacturing Market

- Charles River Laboratories

- Merck KGaA

- Biovian Oy

- Global Life Sciences Solutions USA LLC

- Lonza Group Ltd

- Creative Biogene

- VIVEbiotech SL

- Genezen Laboratories Inc

- GenScript Biotech Corporation

- AGC Biologics

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht