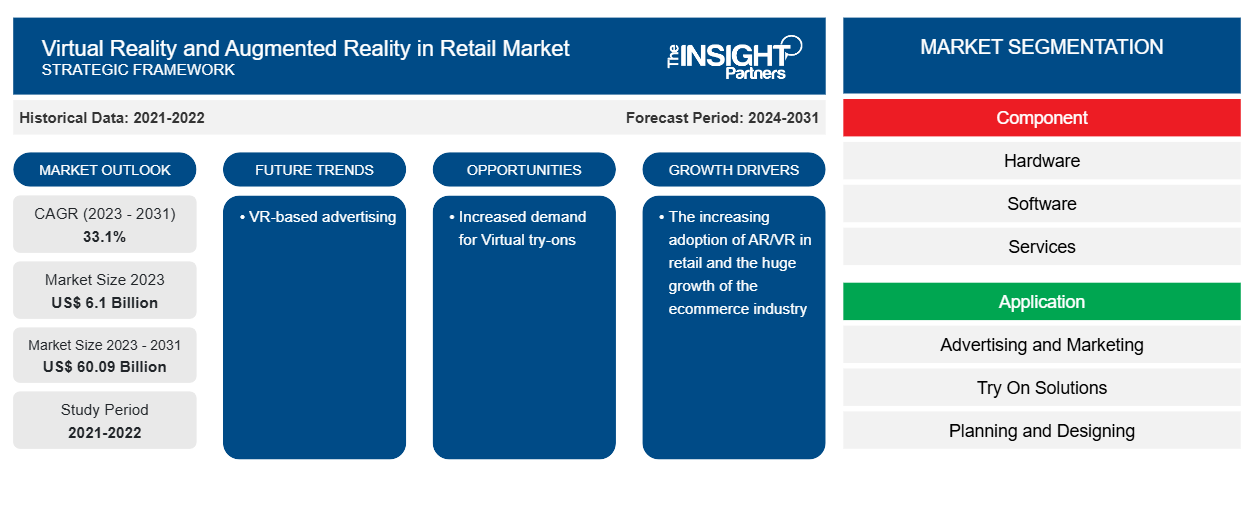

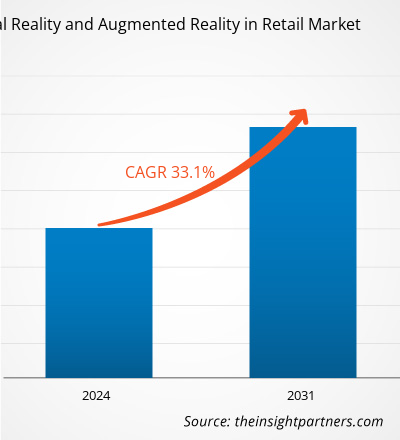

Der Umfang von Virtual Reality und Augmented Reality im Einzelhandel wird voraussichtlich von 6,1 Milliarden US-Dollar im Jahr 2023 auf 60,09 Milliarden US-Dollar im Jahr 2031 anwachsen. Für den Einzelhandelsmarkt wird für den Zeitraum 2023–2031 eine durchschnittliche jährliche Wachstumsrate von 33,1 % erwartet. VR-basierte Werbung dürfte ein wichtiger Trend auf dem Markt bleiben.

Virtual Reality und Augmented Reality in der Einzelhandelsmarktanalyse

Virtual Reality und Augmented Reality im Einzelhandel bieten aufgrund der aktuellen Markttrends und ihrer vorhersehbaren Auswirkungen im Prognosezeitraum Wachstumsaussichten. Virtual Reality und Augmented Reality im Einzelhandel wachsen aufgrund von Faktoren wie der zunehmenden Einführung von AR/VR im Einzelhandel und dem enormen Wachstum der E-Commerce-Branche. Die gestiegene Nachfrage nach virtuellen Anproben bietet lukrative Möglichkeiten für Virtual Reality und Augmented Reality im Einzelhandel.VR in retail and the huge growth of the ecommerce industry. Increased demand for Virtual try-ons to provide lucrative opportunities for virtual reality and augmented reality in retail.

Virtual Reality und Augmented Reality im Einzelhandel – Marktübersicht

Virtual Reality (VR) und Augmented Reality (AR) verändern die Einzelhandelslandschaft, indem sie immersive und interaktive Einkaufserlebnisse bieten. VR schafft eine vollständig digitale Umgebung, in der Kunden virtuelle Geschäfte erkunden, Produkte in 3D visualisieren und sogar virtuell Kleidung anprobieren können. AR hingegen überlagert die reale Welt mit digitalen Informationen, sodass Käufer mithilfe von Smartphone-Apps oder intelligenten Spiegeln sehen können, wie Möbel in ihren Häusern aussehen könnten oder wie Make-up auf ihrem Gesicht aussehen würde. Beide Technologien ermöglichen es Einzelhändlern, die Lücke zwischen Online- und Ladeneinkauf zu schließen, die Produktvisualisierung zu verbessern, Retouren zu reduzieren und ansprechende Markenerlebnisse zu schaffen, die die Kundenbindung und den Umsatz steigern können.VR) and augmented reality (AR) are transforming the retail landscape by offering immersive and interactive shopping experiences. VR creates a fully digital environment where customers can explore virtual stores, visualize products in 3D, and even try on clothes virtually. AR, on the other hand, overlays digital information onto the real world, allowing shoppers to see how furniture might look in their homes or how

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Virtual Reality und Augmented Reality im Einzelhandel:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Virtual Reality und Augmented Reality im Einzelhandel – Markttreiber und Chancen

Zunehmende Nutzung von AR/VR im Einzelhandel begünstigt den Markt

Einer der wichtigsten Sektoren, die vom digitalen Zeitalter beeinflusst wurden, ist der Einzelhandel. Die größten Einzelhändler, darunter Walmart, Alibaba und Amazon, investieren aktiv in modernste Einzelhandelstechnologien, um ihren Kunden individuellere und interaktivere Dienste anbieten zu können. Drei grundlegende Komponenten des intelligenten Einzelhandels sind mehr Komfort, Personalisierung und Anpassung. Innovative Lösungen wie AR- und VR- Anwendungen erfreuen sich wachsender Beliebtheit. Viele Einzelhandelsunternehmen haben nach Einzelhandelsriesen wie Wayfair , Lowe‘s und Ikea damit begonnen, AR-/ VR -Technologie zu übernehmen . So wird erwartet, dass mehr als eine Milliarde Menschen Augmented-Reality-Produkte verwenden. Die Zahl ist atemberaubend. Virtuelle und erweiterte Realität macht es für Kunden einfacher, Dinge zu identifizieren und auszuprobieren, bevor sie sie kaufen. Die Navigation in riesigen Einkaufszentren wird durch den Einsatz von Augmented Reality vereinfacht.

Erhöhte Nachfrage nach virtuellen AnprobenTry-Ons

Die gestiegene Nachfrage nach virtuellen Anproben bietet VR und AR erhebliche Chancen für das Wachstum des Einzelhandelsmarktes. Indem Kunden Produkte vor dem Kauf genauer visualisieren können, können virtuelle Anproben die Retourenquote erheblich senken. Dies spart Einzelhändlern Kosten für Versand und Wiederbefüllung und verbessert die Rentabilität. Da Kunden durch virtuelle Anproben mehr Vertrauen in ihre Online-Einkäufe gewinnen, ist es außerdem wahrscheinlicher, dass sie Artikel kaufen, ohne sie vorher persönlich gesehen zu haben. Dies kann den E-Commerce-Umsatz steigern, insbesondere in Kategorien wie Kleidung und Kosmetik . Virtuelle Anproben bieten ein neuartiges, interaktives Einkaufserlebnis, das die Kundenbindung und -zufriedenheit erhöhen kann. Dies kann zu einer stärkeren Markentreue und Wiederholungskäufen führen.try-ons presents significant opportunities for VR and AR in retail market growth. By allowing customers to visualize products more accurately before purchase, virtual try-ons can significantly reduce return rates. This saves retailers money on shipping and restocking, improving profitability. Moreover, as customers gain confidence in their online purchases through virtual try-ons, they're more likely to buy items without seeing them in person first. This can boost e-commerce sales, especially in categories like clothing and try-ons offer a novel, interactive shopping experience that can increase customer engagement and satisfaction. This can lead to improved brand loyalty and repeat purchases.

Segmentierungsanalyse des Marktberichts zu virtueller Realität und erweiterter Realität im Einzelhandel

Wichtige Segmente, die zur Herleitung von Virtual Reality und Augmented Reality in der Einzelhandelsmarktanalyse beigetragen haben, sind Komponente, Anwendung und Einzelhandelstyp

- Basierend auf den Komponenten werden Virtual Reality und Augmented Reality im Einzelhandelsmarkt in Hardware, Software und Dienstleistungen unterteilt. Das Hardwaresegment wird im Jahr 2023 einen erheblichen Marktanteil haben.

- Nach Anwendung ist der Markt in Werbung und Marketing, Anprobelösungen, Planung und Design und andere unterteilt. Das Segment Werbung und Marketing hatte im Jahr 2023 den größten Marktanteil.

- In Bezug auf die Einzelhandelsart ist der Markt in Schmuck, Bekleidung, Schönheit und Kosmetik, Möbel und Sonstiges segmentiert. Das Bekleidungssegment hatte im Jahr 2023 den größten Marktanteil.

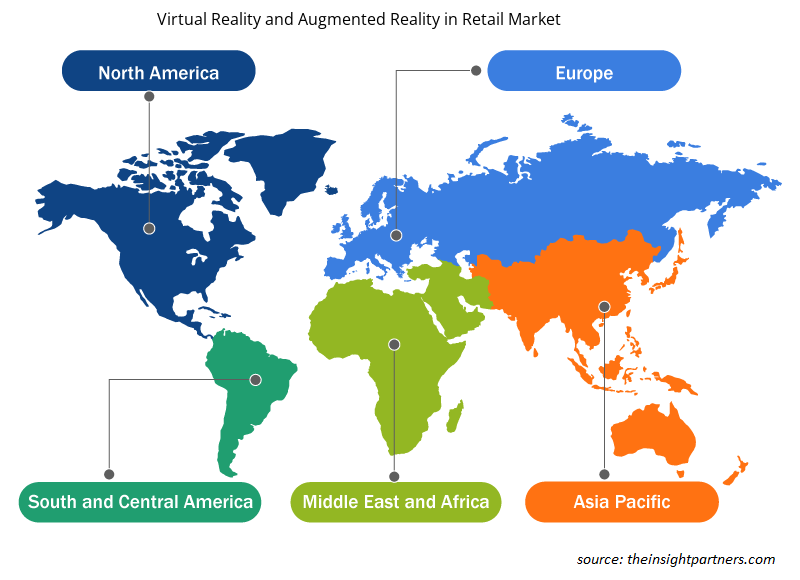

Virtual Reality und Augmented Reality im Einzelhandel – Marktanteilsanalyse nach geografischer Lage

Der geografische Umfang des Marktberichts zu virtueller Realität und erweiterter Realität im Einzelhandel ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Der Einsatz von Augmented Reality (AR) und Virtual Reality (VR) im Einzelhandel im asiatisch-pazifischen Raum gewinnt an Bedeutung. Diese Technologien werden zunehmend auf verschiedene Weise eingesetzt, um das Einkaufserlebnis zu verbessern und die Kundenbindung zu fördern. Diese Technologien haben das Potenzial, das Einkaufserlebnis zu verbessern, die Kundenbindung zu fördern und neue Möglichkeiten für Marketing, Schulung und Ausbildung in der Branche zu bieten.VR) in retail in the Asia Pacific is gaining traction. These technologies are being increasingly utilized in various ways to enhance the retail experience and drive customer engagement. These technologies have the potential to enhance the retail experience, drive customer engagement, and provide new opportunities for marketing, training, and education in the industry.

Regionale Einblicke in den Markt für virtuelle Realität und erweiterte Realität im Einzelhandel

Die regionalen Trends und Faktoren, die den Markt für virtuelle Realität und erweiterte Realität im Einzelhandel während des gesamten Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch Marktsegmente und Geografien für virtuelle Realität und erweiterte Realität im Einzelhandel in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zu Virtual Reality und Augmented Reality im Einzelhandel

Umfang des Marktberichts zu virtueller Realität und erweiterter Realität im Einzelhandel

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 6,1 Milliarden US-Dollar |

| Marktgröße bis 2031 | 60,09 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 33,1 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Komponente

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Virtual Reality und Augmented Reality im Einzelhandel – Akteuredichte: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Virtual Reality und Augmented Reality im Einzelhandel wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen, die im Bereich Virtual Reality und Augmented Reality im Einzelhandel tätig sind, sind:

- Epson America, Inc.

- Marxent

- Google LLC

- Infosys GmbH

- Intel Corporation

- Microsoft Corporation

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Erhalten Sie einen Überblick über die wichtigsten Akteure auf dem Markt für virtuelle Realität und erweiterte Realität im Einzelhandel

Virtual Reality und Augmented Reality im Einzelhandel – Marktnachrichten und aktuelle Entwicklungen

Die virtuelle Realität und erweiterte Realität im Einzelhandelsmarkt werden durch die Erfassung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen in der virtuellen Realität und erweiterten Realität im Einzelhandelsmarkt aufgeführt:

- Apple hat sein erstes Mixed-Reality-Headset, Vision Pro, mit 600 neuen Apps und Spielen herausgebracht. Dazu gehörten auch Vorstöße in die Augmented Reality (AR) und Virtual Reality (VR) großer Einzelhändler, die die Möglichkeit nutzen, den Verbrauchern interaktivere E-Commerce-Erlebnisse zu bieten. Die Vision Pro-App bietet Headset-Benutzern ein 3D-Einkaufserlebnis, bei dem sie Produkte durchstöbern und Outfits zusammenstellen können. Darüber hinaus ermöglicht die Integration der Apple SharePlay-Funktion für FaceTime-Videoanrufe dem Einzelhändler, in dieser lebensechten Umgebung Echtzeitberatung durch Stylisten anzubieten. (Quelle: Apple, Pressemitteilung, Februar 2024)VR) from major retailers, taking advantage of the capacity to offer consumers more interactive eCommerce journeys. The Vision Pro app presents headset users with a 3D shopping experience, enabling them to peruse products and assemble outfits. Additionally, the integration of the Apple SharePlay feature for FaceTime video calls enables the retailer to provide real-time advice from stylists in this lifelike environment. (Source: Apple, Press Release, February 2024)

- Zero10 bietet Marken wie Tommy Hilfiger und Coach digitale Lösungen über AR-Spiegel, die in Geschäften und Schaufenstern eingesetzt werden. Tommy Hilfiger nutzt die AR-Spiegel des Technologieunternehmens Zero10 in Europa auch als Teil seiner Shawn Mendes-Kampagne und zur Werbung für die kürzlich eingeführten Pufferjacken. Coach nutzt den AR-Spiegel und die AR-Storefront von Zero10, um für seine Tabby-Tasche und seine Weihnachtskampagnen zu werben (Quelle: Zero10, Pressemitteilung, April 2024).Mendes campaign and to promote their recent launch of puffer jackets. Meanwhile, Coach employs Zero10′s AR Mirror and AR storefront to publicize their Tabby bag and Holiday Season campaigns (Source: Zero10, Press Release, April 2024)

Marktbericht zu Virtual Reality und Augmented Reality im Einzelhandel – Abdeckung und Ergebnisse

Der Bericht „Virtual Reality und Augmented Reality im Einzelhandel – Marktgröße und Prognose (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Größe und Prognose des Marktes für virtuelle Realität und erweiterte Realität im Einzelhandel auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Projekts abgedeckt sind

- Virtual Reality und Augmented Reality im Einzelhandel – Markttrends sowie Marktdynamiken wie Treiber, Beschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für virtuelle Realität und erweiterte Realität im Einzelhandel, die wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen umfasst

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen im Bereich Virtual Reality und Augmented Reality im Einzelhandelsmarkt

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

North America is expected to dominate the virtual reality and augmented reality in the retail market with the highest market share in 2023.

The virtual reality and augmented reality in retail market size is projected to reach US$ 60.09 billion by 2031.

The leading players operating in the virtual reality and augmented reality in the retail market are Epson America, Inc.; Marxent; Google LLC; Infosys Ltd; Intel Corporation; Microsoft Corporation; PTC Inc.; Qualcomm Technologies, Inc.; Retail VR

VR-based advertising is anticipated to play a significant role in the global virtual reality and augmented reality retail market in the coming years.

Increasing adoption of AR/VR in retail and the huge growth of the ecommerce industry are the major factors driving virtual reality and augmented reality in the retail market.

The global virtual reality and augmented reality in the retail market is expected to grow at a CAGR of 33.1% during the forecast period 2024 - 2031.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht