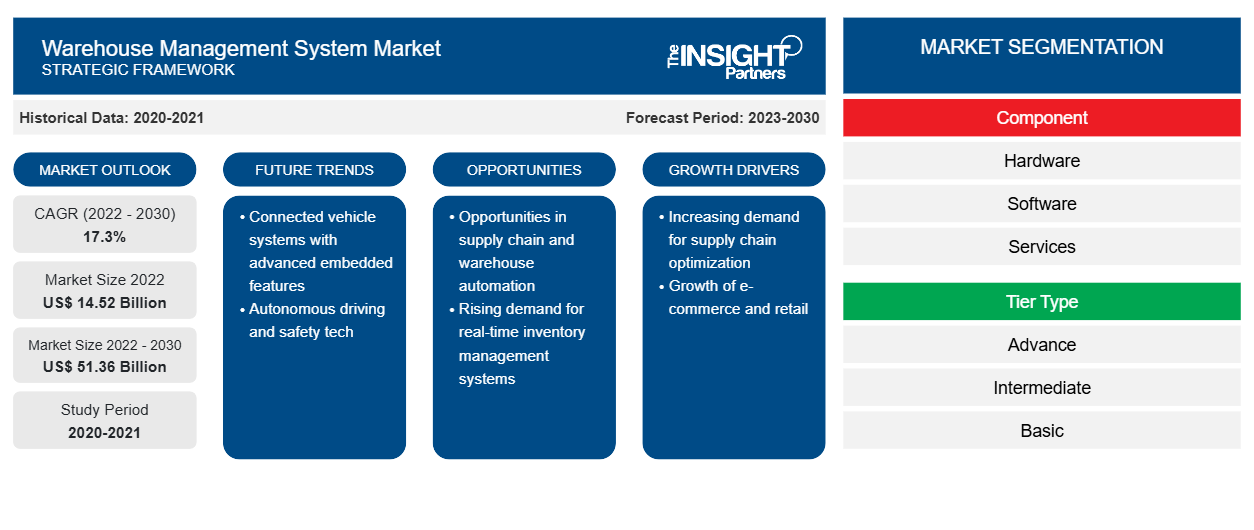

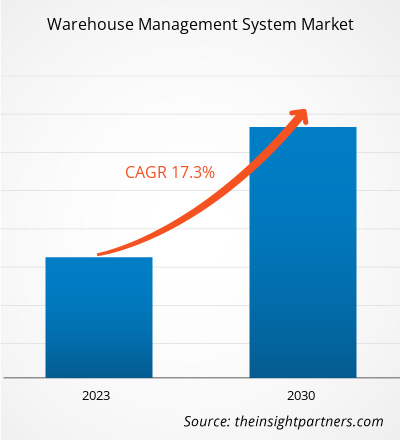

Der Markt für Lagerverwaltungssysteme soll von 14.517,07 Millionen US-Dollar im Jahr 2022 auf 51.360,23 Millionen US-Dollar im Jahr 2030 wachsen; von 2023 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 17,3 % erwartet.

Viele Unternehmen führen Robotertechnologie ein, um die Bestandsverwaltung zu verbessern, insbesondere nach dem Ausbruch der COVID-19-Pandemie. Die Implementierung von Robotertechnologie senkt die Arbeitskosten, sorgt für einen effizienteren und genaueren Prozessablauf und Roboter können bei gleichen Kosten rund um die Uhr arbeiten. Darüber hinaus half Robotertechnologie, die mit künstlicher Intelligenz (KI) und dem Internet der Dinge (IoT) integriert ist, Unternehmen dabei, die Lagerautomatisierung zu verbessern. Durch die Integration von Robotertechnologie und Lagerverwaltungssystem werden Roboter mit Bestandsdaten gefüttert, was ihnen hilft, genaue und effiziente Lagervorgänge durchzuführen. Solche Vorteile treiben das Wachstum des Marktes für Lagerverwaltungssysteme voran.

In Lagern werden Roboter eingesetzt, um einfache und sich wiederholende Aufgaben auszuführen, insbesondere in Branchen wie der Fertigung sowie im Einzelhandel und E-Commerce. Aufgrund der sich während der COVID-19-Pandemie ändernden Verbraucherpräferenzen haben Lager aller Größen zunehmend auf Automatisierung gesetzt, um soziale Distanzierung aufrechtzuerhalten und die Anzahl der Mitarbeiter zu reduzieren, die in der Einrichtung arbeiten. Darüber hinaus werden Roboter häufig eingesetzt, um Aufgaben für Arbeiter zu übernehmen, wie z. B. das Messen von Temperaturen und die Verabreichung von Handdesinfektionsmitteln. Viele Logistikexperten haben auch ihre manuellen Tätigkeiten auf Automatisierung umgestellt. Die Lagerrobotertechnologie entwickelt sich rasch weiter; Roboter können beispielsweise autonom durch das Lager navigieren. Neben dem Massentransport von Waren können Roboter Artikel kommissionieren, verpacken und palettieren, was lagerbezogene Prozesse vereinfacht. Darüber hinaus hat die zunehmende Popularität des E-Commerce die Nachfrage nach Robotern im gesamten WMS-Bereich beschleunigt. Angesichts der wachsenden Zahl von Online-Bestellungen und der steigenden Nachfrage nach schnellerem Versand nutzen Lager und Fulfillment-Center Robotersysteme, um die Auftragsabwicklung zu verbessern und den Lagerbestand besser zu verwalten. Die Nachfrage nach Roboter-Hardwaresystemen wächst, was dazu beiträgt, den Zeit- und Ressourcenaufwand für das Abrufen und Transportieren von Artikeln im Lager zu reduzieren. Das System ermöglicht es den Mitarbeitern, sich auf kompliziertere Prozesse wie das Verpacken und Versenden von Bestellungen zu konzentrieren.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Lagerverwaltungssysteme:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markt für Lagerverwaltungssysteme –

Auswirkungen der COVID-19-Pandemie auf das Marktwachstum von Lagerverwaltungssystemen in Europa

In Europa hatten der Zeitpunkt und das Ausmaß der Reaktion verschiedener Länder auf die COVID-19-Pandemie, gefolgt von einem allmählichen Wiederanlauf der Wirtschaft, negative Auswirkungen auf den Markt für Lagerverwaltungssysteme in der Region. Führende Akteure auf dem Markt für Lagerverwaltungssysteme in Europa mussten einen deutlichen Rückgang ihrer Umsatzprognosen hinnehmen, da die Lieferkette aufgrund von Import- und Exportbeschränkungen unterbrochen wurde. Darüber hinaus wirkte sich die Einstellung der Fertigung und Produktion in gewerblichen Räumen, insbesondere während der Anfangsphase der Pandemie, negativ auf den Markt in der Region aus. Mehrere Branchen wie Fertigung, Einzelhandel, E-Commerce und Automobilindustrie übernehmen WMS-Angebote, da die Verbraucher schnell auf Internetplattformen umsteigen. Darüber hinaus steigt die Nachfrage nach Lebensmitteln und Getränken, lebensnotwendigen Gütern und verschreibungspflichtigen Medikamenten im Internet, was den Bedarf an Lagerhaltung erhöht.

Mehrere große Unternehmen eröffnen in mehreren Ländern Lagerhäuser, um der steigenden Nachfrage nach WMS-Lösungen gerecht zu werden. Infolgedessen wird WMS bei E-Commerce- und Drittanbieter-Logistikunternehmen immer beliebter. Es wird erwartet, dass E-Commerce-Giganten wie Amazon, Asos und eBay die Nachfrage nach WMS weiter ankurbeln, da sie in der gesamten Region neue Einrichtungen errichten. Darüber hinaus verbessert sich die Situation aufgrund des Rückgangs der COVID-19-Fälle in der Region, und der Markt nimmt Fahrt auf und wird während des gesamten Prognosezeitraums expandieren. Daher wird erwartet, dass das Wachstum des Marktes für Lagerverwaltungssysteme nach COVID-19 erheblich zunehmen wird.

Markteinblicke – Markt für Lagerverwaltungssysteme

Entwicklung globaler Lieferkettennetzwerke

Die Ursache-Wirkungs-Situation in einem Lieferkettennetzwerk ist relativ unkompliziert. Unternehmen haben innerhalb ihres Lagernetzwerks eine stärkere geografische Verteilung, was die Komplexität in Bezug auf das Management erhöht. Die Verwaltung einer Lieferkette über Grenzen hinweg bringt auch regulatorische und lokale Komplexität mit sich, die bewältigt werden muss, da Benutzer in verschiedenen Ländern dieselben zugrunde liegenden Systeme verwenden, um die Arbeit zu erledigen. Darüber hinaus spielt WMS eine entscheidende Rolle dabei, Unternehmen dabei zu helfen, die zusätzliche logistische Belastung der Globalisierung zu bewältigen. Führende WMS-Lösungen können dies durch spezialisierte Datenerfassungs- und Integrationstools auf eine neue Ebene bringen. Im Januar 2023 brachte Crave InfoTech ein neues Produkt für erweitertes Lagermanagement (EWM) namens cEWM auf den Markt, das auf SAP BTP basiert. Es handelt sich um eine plattformübergreifende Lösung, die Lagerprozesse rationalisiert, egal ob online oder offline. Die herkömmlichen, über das Internet portierten Apps, die in Lagern verwendet werden, verlieren oft die Konnektivität und damit alle Prozessdaten und werden so zu einem Engpass für die gesamte Lieferkette. Die cEWM-App von Crave InfoTech bewältigt diese Herausforderungen und funktioniert effizient offline oder online, unabhängig von Unterbrechungen während des Prozesses. Darüber hinaus zielt das Supply Chain Management darauf ab, einen unterbrechungsfreien Warenfluss aufrechtzuerhalten, von der Beschaffung der Rohstoffe über die Herstellung bis hin zur Verteilung des Endprodukts.

Komponentenbasierte Erkenntnisse – Markt für Lagerverwaltungssysteme

Basierend auf den Komponenten ist der Markt für Lagerverwaltungssysteme in Hardware, Software und Dienstleistungen unterteilt. Das Hardwaresegment hatte im Jahr 2022 den größten Marktanteil.

Die Hardwarekomponenten im WMS optimieren den Lagerarbeitsablauf, indem sie die optimale Nutzung der Grundfläche anhand der Aufgaben- und Materialeigenschaften analysieren. Ein Lager kann die Betriebskosten senken, indem es die besten Standorte zur Lagerung von Produkten und Materialien oder Geräten in Betracht zieht. Die Implementierung von Hardwaresystemen ermöglicht Kernfunktionen und -merkmale wie Bestandslokalisierung, Aufgabenverschachtelung, Wellenplanung, Auftragszuweisung, Bestandsverwaltung, Zykluszählung, Kommissionierung, Nachschub, Verpackung, Versand, Arbeitsverwaltung und Schnittstellen für automatisierte Materialtransportgeräte (MHE). Das Auftreten der COVID-19-Pandemie hat den Fortschritt in Richtung Automatisierung beschleunigt, und selbst bei einem Anstieg der Arbeitslosenzahlen wurden die Lagerabläufe automatisiert, um der wachsenden Nachfrage der Kunden gerecht zu werden.

Der Markt für Lagerverwaltungssysteme ist nach Komponenten, Stufentyp, Branche und Geografie segmentiert. Basierend auf Komponenten ist der Markt in Hardware, Software und Dienstleistungen segmentiert. Basierend auf Stufentyp ist der Markt in fortgeschritten (Stufe 1), mittelschwer (Stufe 2) und einfach (Stufe 3) segmentiert. Basierend auf Branchen ist der Markt für Lagerverwaltungssysteme in Fertigung, Automobil, Lebensmittel und Getränke, Elektrik und Elektronik, Gesundheitswesen, Einzelhandel und E-Commerce und andere segmentiert.

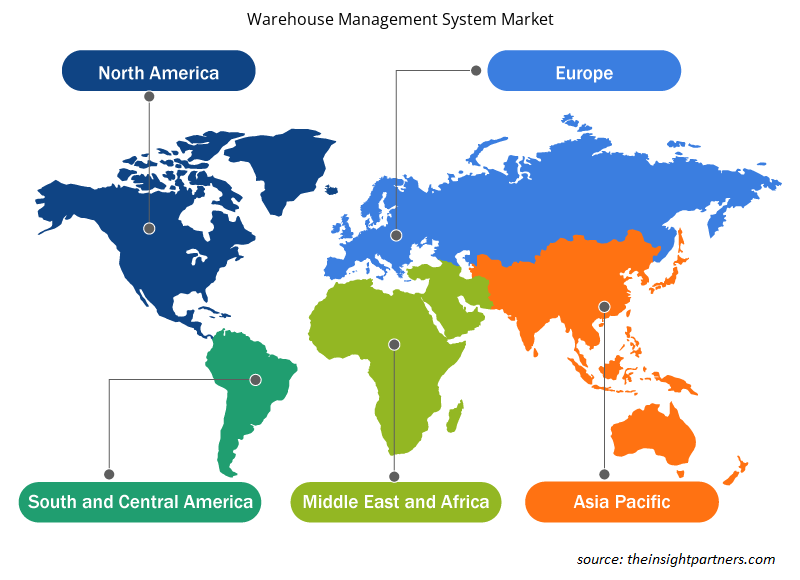

Geografisch ist der Markt für Lagerverwaltungssysteme hauptsächlich in Nordamerika, Europa, Asien-Pazifik (APAC), den Nahen Osten und Afrika (MEA) sowie Südamerika unterteilt. Im Jahr 2022 hatte APAC den größten Marktanteil bei Lagerverwaltungssystemen und wird seine Dominanz voraussichtlich im Prognosezeitraum beibehalten. Es wird auch erwartet, dass die Region im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate auf dem globalen Markt für Lagerverwaltungssysteme verzeichnet.

Zu den wichtigsten Akteuren auf dem Markt für Lagerverwaltungssysteme gehören International Business Machines Corp, SAP SE, Epicor Software Corp, Softeon Inc, Oracle Corp, Panasonic Holdings Corp, Infor Inc, Manhattan Associates Inc, PTC Inc und Tecsys Inc.

Regionale Einblicke in den Markt für Lagerverwaltungssysteme

Die regionalen Trends und Faktoren, die den Markt für Lagerverwaltungssysteme im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Lagerverwaltungssystemen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Lagerverwaltungssysteme

Umfang des Marktberichts zum Lagerverwaltungssystem

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 14,52 Milliarden US-Dollar |

| Marktgröße bis 2030 | 51,36 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 17,3 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente | Nach Komponente

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für Lagerverwaltungssysteme wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Lagerverwaltungssysteme tätigen Unternehmen sind:

- Panasonic Corporation

- IBM Corporation

- SAP SE

- Epicor Software Corporation

- Softeon

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Lagerverwaltungssysteme

Die Akteure auf dem Markt für Lagerverwaltungssysteme konzentrieren sich auf die Entwicklung fortschrittlicher und effizienter Systeme. Zum Beispiel:

- Im Jahr 2023 gab Tecsys bekannt, dass seine Warehouse-in-Warehouse-E-Commerce-Fulfillment-Lösung Einzelhändlern und Marken die reibungslose Durchführung von E-Commerce-Fulfillment ermöglicht und gleichzeitig bestehende Großhandels- und Vertriebsmodelle sowie Altsysteme intakt lässt.

- Im Jahr 2022 gab das Branchen-Cloud-Unternehmen Infor bekannt, dass Mooneh, ein externer Logistik- und Vertriebsanbieter für führende internationale Pharmakonzerne, das Lagerverwaltungssystem Infor WMS (Warehouse Management System) eingeführt hat. Die Lösung etabliert nicht nur einen effizienten und effektiven Lagerbetrieb, sondern bietet auch eine vollständige Bestandsrückverfolgbarkeit. SNS, ein führender Anbieter von Supply-Chain-Beratung und Softwareimplementierung, hat das Projekt erfolgreich abgeschlossen.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- 3D Mapping and Modelling Market

- Sterilization Services Market

- Radiopharmaceuticals Market

- Fish Protein Hydrolysate Market

- Dealer Management System Market

- Bathroom Vanities Market

- Piling Machines Market

- Aircraft Wire and Cable Market

- Authentication and Brand Protection Market

- Hydrogen Compressors Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The hardware segment led the global warehouse management system market in 2022.

The US, UK, Rest of APAC, Saudi Arabia, and Rest of SAM are the countries registering high growth rate during the forecast period.

The global warehouse management system market was valued at US$ 14,517.07 Mn in 2022

APAC is the fastest-growing regional market in the global warehouse management system market between 2023-2030.

The key players of warehouse management system market are encompassed with International Business Machines Corp, SAP SE, Epicor Software Corp, Softeon Inc, Oracle Corp, Panasonic Holdings Corp, Infor Inc, Manhattan Associates Inc, PTC Inc, and Tecsys Inc.

The key driving factors impacting warehouse management system market growth includes:

1. Migration to Cloud-Based WMS

2. E-Commerce Industry Growth

3. Global Supply Chain Networks

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - Warehouse Management System Market

- Panasonic Corporation

- IBM Corporation

- SAP SE

- Epicor Software Corporation

- Softeon

- Infor

- Manhattan Associates

- PTC Inc.

- Tecsys, Inc.

- Oracle Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht