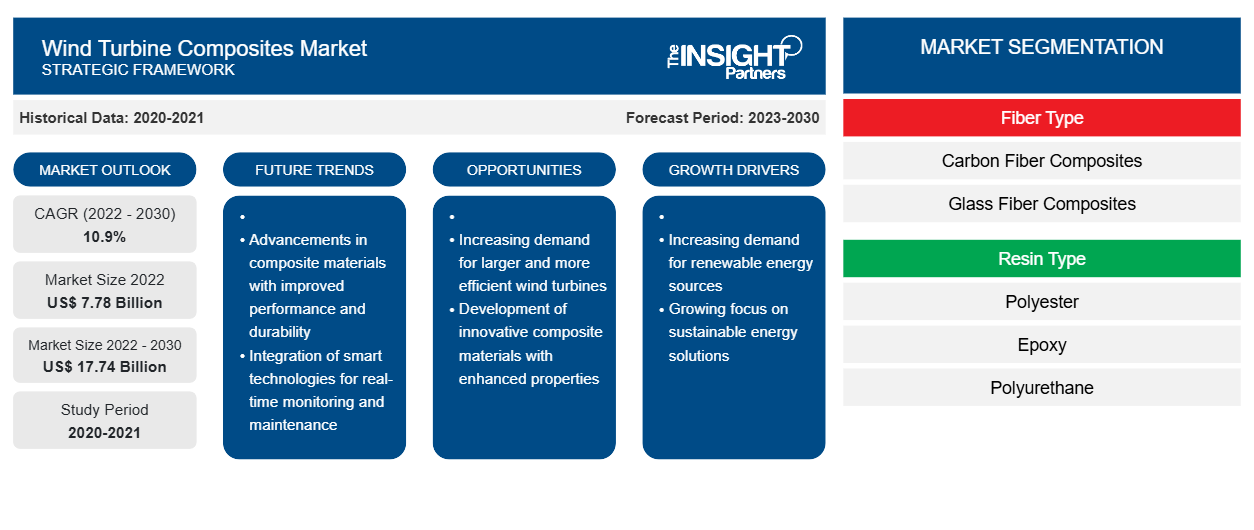

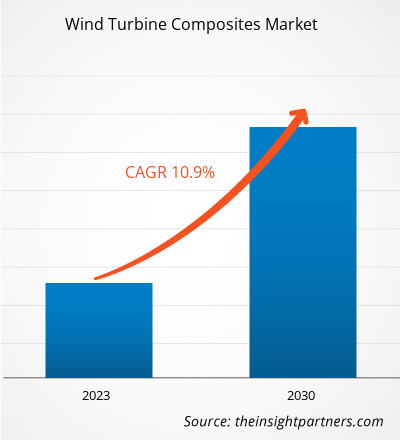

[Forschungsbericht] Der Markt für Windturbinenverbundwerkstoffe wurde im Jahr 2022 auf 7.777,37 Millionen US-Dollar geschätzt und soll bis 2030 17.740,86 Millionen US-Dollar erreichen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,9 % erwartet.

MARKTANALYSE

Als Windturbinenverbundwerkstoffe werden Verbundwerkstoffe oder Komponenten bezeichnet, die bei der Herstellung von Windturbinenteilen wie Rotorblättern und Gondeln verwendet werden. Die Verwendung von Verbundwerkstoffen hilft bei der Herstellung von Leichtbauteilen mit hervorragenden Eigenschaften, geringen Wartungskosten, Korrosionsbeständigkeit und langer Produktlebensdauer. Der zunehmende Fokus auf erneuerbare Energieformen in Verbindung mit der steigenden Nachfrage nach Windturbinenverbundwerkstoffen aus verschiedenen Endverbrauchsbranchen und positiven staatlichen Bemühungen zur Unterstützung von Windenergieprojekten sind einige Faktoren, die die Nachfrage nach Windturbinenverbundwerkstoffen auf dem Weltmarkt in den kommenden Jahren voraussichtlich erhöhen werden.

WACHSTUMSTREIBER UND HERAUSFORDERUNGEN

Windkraft gilt als saubere und erneuerbare Energiequelle, die Strom liefert, ohne Brennstoff zu verbrennen oder die Luft zu verschmutzen. Windenergie trägt dazu bei, die Abhängigkeit von fossilen Brennstoffen zu verringern. Daher besteht in verschiedenen Ländern ein zunehmendes Interesse an Windenergie, was zu einem schnellen Wachstum ihrer installierten Windkapazität geführt hat.

Wie aus der nachstehenden Abbildung hervorgeht, überstiegen die weltweit neu installierten Windkraftanlagen im Jahr 2020 90 GW und verzeichneten ein Wachstum von 53 % im Vergleich zu 2019, was zu einer Gesamtkapazität von 743 GW führte, also einem Anstieg von 14 % im Vergleich zum Vorjahr. Im Jahr 2020 erreichten die Neuinstallationen in den Onshore-Windparks 86,9 GW, während die Offshore-Windparks 6,1 GW erreichten, was 2020 zum Jahr mit den höchsten bzw. zweithöchsten Neuinstallationen in der Geschichte für Onshore- und Offshore-Windparks macht.

Laut dem Global Wind Energy Council haben die USA ihre Windkraftanlagenkapazität im Jahr 2020 mehr ausgebaut als in jedem anderen Jahr. Die Windindustrie in den USA steigerte ihre Windkapazität im Jahr 2021 um 13.413 Megawatt (MW) und erreichte eine Gesamtsumme von 135.886 MW. Dies ist nach 2020 die zweithöchste Windkapazität, die in einem Jahr in den USA installiert wurde. Regierungen verschiedener Länder auf der ganzen Welt unterstützen die Windkraft auch, indem sie mit Hilfe des Production Tax Credit (PTC) massive Beträge der Gehälter der Steuerzahler subventionieren. Daher sind die meisten Industrien für erneuerbare Energien stark auf die von der Regierung angebotenen Subventionen und die ständige Unterstützung der Steuerzahler angewiesen. Die meisten dieser Windkraftanlagen sind jedoch auf dem freien Markt nicht wirtschaftlich, was zu einem endlosen Kreislauf von Subventionen führt. Ohne die Hilfe garantierter Subventionen und Gewinne der Regierung konzentriert sich die Industrie für erneuerbare Energien auf Innovationen zur Verbesserung der Zuverlässigkeit, Effizienz und Kosteneffizienz. Daher ist die Windenergie in hohem Maße von staatlichen Subventionen und Steuervergünstigungen abhängig, was das Wachstum des Marktes einschränkt.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Windturbinenverbundstoffe:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

SEGMENTIERUNG UND UMFANG DES BERICHTS

Die „Globale Marktprognose für Windturbinenverbundwerkstoffe bis 2030“ ist eine spezialisierte und eingehende Studie mit einem Schwerpunkt auf den globalen Markttrends und -chancen für Windturbinenverbundwerkstoffe. Der Bericht soll einen Überblick über den Markt mit detaillierter Marktsegmentierung basierend auf Fasertyp, Harztyp, Technologie, Anwendung und Geografie geben. Der globale Markt für Windturbinenverbundwerkstoffe hat in der jüngsten Vergangenheit ein hohes Wachstum erlebt und wird diesen Trend im Prognosezeitraum voraussichtlich fortsetzen. Der Bericht liefert wichtige Statistiken zur Verwendung von Windturbinenverbundwerkstoffen weltweit sowie deren Nachfrage in wichtigen Regionen und Ländern. Darüber hinaus bietet er eine qualitative Bewertung verschiedener Faktoren, die die Marktleistung für Windturbinenverbundwerkstoffe in wichtigen Regionen und Ländern beeinflussen. Der Bericht enthält auch eine umfassende Analyse der führenden Marktteilnehmer und ihrer wichtigsten strategischen Entwicklungen. Mehrere Analysen der Marktdynamik sind ebenfalls enthalten, um die wichtigsten Antriebsfaktoren, Markttrends und lukrativen Marktchancen für Windturbinenverbundwerkstoffe zu identifizieren, die wiederum dazu beitragen würden, die wichtigsten Einnahmequellen zu identifizieren.

Darüber hinaus bieten die Ökosystemanalyse und Porters Fünf-Kräfte-Analyse eine 360-Grad-Ansicht des globalen Marktes für Verbundwerkstoffe für Windturbinen, die dabei hilft, die gesamte Lieferkette und die verschiedenen Faktoren zu verstehen, die das Marktwachstum beeinflussen.

SEGMENTANALYSE ANALYSIS

Der globale Markt für Verbundwerkstoffe für Windkraftanlagen wird nach Fasertyp, Harztyp, Technologie und Anwendung kategorisiert. In Bezug auf den Fasertyp ist der Markt in Kohlenstofffaserverbundwerkstoffe , Glasfaserverbundwerkstoffe und andere unterteilt. Nach Harztyp ist der Markt in Polyester, Epoxid, Polyurethan, Vinylester und andere unterteilt. In Bezug auf die Technologie ist der globale Markt für Verbundwerkstoffe für Windkraftanlagen in Harzinfusion, Prepreg, Lay-up und andere unterteilt. Nach Anwendung ist der Markt in Rotorblätter und Gondeln unterteilt.prepreg, lay up, and others. By application, the market is divided into blades and nacelles.

Basierend auf dem Fasertyp hielt das Segment der Glasfaserverbundwerkstoffe im Jahr 2022 einen bedeutenden globalen Marktanteil an Verbundwerkstoffen für Windkraftanlagen. Glasfaserverbundwerkstoffe sind ein mit Glasfasern verstärktes duroplastisches Kunststoffharz. Glasfaserverbundwerkstoffe werden mit verschiedenen Fertigungstechnologien hergestellt und in einer Vielzahl von Anwendungen eingesetzt. Glasfasern weisen mehrere Eigenschaften auf, darunter hohe Festigkeit, Flexibilität, Haltbarkeit und Beständigkeit gegen chemische Schäden. Sie können in Form von Rovings, geschnittenen Strängen, Garnen, Geweben und Matten vorliegen. Nach Harztyp hielt das Epoxidsegment im Jahr 2022 den größten Anteil am globalen Markt für Verbundwerkstoffe für Windkraftanlagen. Epoxidharze weisen eine hohe Festigkeit und geringe Schrumpfung während der Aushärtung auf. Aufgrund ihrer Zähigkeit und chemischen Beständigkeit werden sie häufig bei der Herstellung von Rotorblättern verwendet. Je nach Formulierung werden Epoxidharze als Gieß-, Harzbindemittel, Vergussmittel und Laminierharze in der Glasfaser- oder Verbundkonstruktion verwendet. Nach Technologie dominierte das Segment Harzinfusion den Markt für Windturbinenverbundstoffe im Jahr 2022. Das Harzinfusionsformverfahren wird aufgrund ihrer komplexen Profilgeometrie, großen Größe und Kosteneffizienz häufig zur Herstellung großer Windrotorblätter aus duroplastischem Verbundwerkstoff eingesetzt. Der Einsatz von Harzinfusionstechnologien hat dazu beigetragen, die Qualität von Windturbinenverbundstoffen zu verbessern. Nach Anwendung führte das Segment der Blätter den globalen Markt für Windturbinenverbundstoffe mit dem größten Marktanteil im Jahr 2022 an. Windturbinenblätter sind definiert als tragflächenförmige Blätter, die an der Nutzung von Windenergie und dem Antrieb des Rotors einer Windturbine beteiligt sind. Das tragflächenförmige Design erzeugt einen Auftrieb senkrecht zur Windrichtung in den Blättern. Windturbinenblätter gelten als der kritischste und zugleich bedeutendste Teil von Windturbinen.

REGIONALE ANALYSE

Der Bericht bietet einen detaillierten Überblick über den globalen Markt für Verbundwerkstoffe für Windkraftanlagen in Bezug auf fünf große Regionen, nämlich Nordamerika, Europa, Asien-Pazifik (APAC), Naher Osten und Afrika (MEA) sowie Süd- und Mittelamerika. APAC machte einen erheblichen Teil des globalen Marktanteils an Verbundwerkstoffen für Windkraftanlagen aus und wurde 2022 auf über 3 Milliarden US-Dollar geschätzt. Der Markt für Verbundwerkstoffe für Windkraftanlagen im asiatisch-pazifischen Raum ist in Australien, China, Indien, Japan, Südkorea und den Rest des asiatisch-pazifischen Raums unterteilt. China trägt maßgeblich zum Marktwachstum in dieser Region bei. Das Land ist seit mehr als einem Jahrzehnt der größte und am schnellsten wachsende Produzent erneuerbarer Energien weltweit. Auch in Europa wird ein bemerkenswertes Wachstum erwartet, das bis 2030 etwa 4 Milliarden US-Dollar erreichen wird. Der europäische Markt für Verbundwerkstoffe für Windkraftanlagen ist in Deutschland, Frankreich, Italien, Großbritannien, Russland und den Rest Europas unterteilt. Verschiedene Länder in der Region nutzen technologische Fähigkeiten, um ihre Nachhaltigkeitsziele zu erreichen. Darüber hinaus sind Verbundwerkstoffe für Windkraftanlagen in Nordamerika weit verbreitet. Dies hat lukrative Möglichkeiten auf dem Markt für Windturbinenverbundwerkstoffe geschaffen. Der Markt für Windturbinenverbundwerkstoffe in Nordamerika wird von 2022 bis 2030 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von ca. 11 % wachsen.

Branchenentwicklungen und zukünftige Chancen

Partnerschaften, Übernahmen und die Markteinführung neuer Produkte sind einige wichtige Strategien der Akteure auf dem globalen Markt für Verbundwerkstoffe für Windturbinen.

Im April 2022 gab Avient Corporation die Übernahme von DSM Protective Materials bekannt, um Avient mit der Marke Dyneema und ihren einzigartigen Technologien zu ergänzen. Ziel dieser Übernahme war die Erweiterung des wachsenden Verbundwerkstoffportfolios. Avient Corporation kündigte außerdem den Plan an, Verkaufsoptionen für sein Avient Distribution-Geschäft zu prüfen.

AUSWIRKUNGEN DER COVID-19-Pandemie/AUSWIRKUNGEN DES GEOPOLITISCHEN SZENARIOS/AUSWIRKUNGEN DER REZESSION

Lockdowns, Reisebeschränkungen und Betriebsschließungen aufgrund der COVID-19-Pandemie haben sich negativ auf Volkswirtschaften und Industrien in verschiedenen Ländern weltweit ausgewirkt. Die Krise störte Lieferketten, Fertigungsaktivitäten, Lieferpläne sowie den Verkauf lebensnotwendiger und nicht lebensnotwendiger Produkte. Diese Störungen schränkten die Verfügbarkeit von Verbundwerkstoffen für Windturbinen ein. Sie führten zu Produktionsverzögerungen und erhöhten Kosten, was sich negativ auf die Gesamtversorgung mit Verbundwerkstoffen für Windturbinen auswirkte. Viele Fertigungsanlagen wurden während der COVID-19-Pandemie vorübergehend stillgelegt oder verkleinert, um den Lockdown-Maßnahmen nachzukommen und die Sicherheit der Arbeitnehmer zu gewährleisten. Darüber hinaus wirkte sich die Pandemie auf die Weltwirtschaft aus, was zu Schwankungen der Rohstoffpreise und einer geringeren Nachfrage nach Harzen und Fasern führte.

Der globale Markt erholt sich von den Verlusten, da Regierungen verschiedener Länder Lockerungen der Beschränkungen angekündigt haben. Die Produktionsaktivitäten erholen sich, da sich die Länder allmählich von der Pandemie erholen und die Impfbemühungen fortgesetzt werden. Die Hersteller dürfen mit voller Kapazität arbeiten, um die Versorgungslücke zu schließen. Erhöhte Infrastrukturinvestitionen und Konjunkturpakete in vielen Regionen treiben die Nachfrage nach Verbundwerkstoffen an. Daher wird erwartet, dass der globale Markt für Windkraftanlagen-Verbundwerkstoffe im Prognosezeitraum deutlich wachsen wird.

Regionale Einblicke in den Markt für Windturbinenverbundstoffe

Die regionalen Trends und Faktoren, die den Markt für Windturbinenverbundwerkstoffe im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Windturbinenverbundwerkstoffen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Windturbinenverbundstoffe

Umfang des Marktberichts zu Verbundwerkstoffen für Windkraftanlagen

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 7,78 Milliarden US-Dollar |

| Marktgröße bis 2030 | 17,74 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 10,9 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente | Nach Fasertyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für Windturbinenverbundstoffe: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Windturbinenverbundwerkstoffe wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Windturbinenverbundstoffe tätigen Unternehmen sind:

- Avient Corp

- Toray Industries Inc

- SGL Carbon SE

- Owens Corning

- Gurit Holding AG

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Windturbinenverbundstoffe

WETTBEWERBSLANDSCHAFT UND SCHLÜSSELUNTERNEHMEN

Avient Corp, Toray Industries Inc, SGL Carbon SE, Owens Corning, Gurit Holding AG, Hexion Inc, Hexcel Corp, Exel Composites Oyj, EPSILON Composite SA und Covestro AG sind einige der wichtigsten Akteure auf dem globalen Markt für Verbundwerkstoffe für Windturbinen.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The resin infusion held the largest share of the market in 2022. The resin infusion molding process is extensively deployed in producing large thermoset composite wind rotor blades owing to their complex airfoil geometry, large sizes, and cost-effectiveness. The adoption of resin infusion technologies has helped improve the quality of wind turbine composites.

In 2022, Asia Pacific held the largest revenue share of the global wind turbine composites market. The wind turbine composites market growth in Australia, China, India, and Japan is attributed to growing wind energy industry in the region.

The major players operating in the global wind turbine composites market are Avient Corp, Toray Industries Inc, SGL Carbon SE, Owens Corning, Gurit Holding AG,Hexion Inc, Hexcel Corp, Exel Composites Oyj, EPSILON Composite SA, Covestro AG.

The epoxy segment held the largest share of the market in 2022. Epoxy resins show high strength and low shrinkage during curing. Due to their toughness and chemical resistance, these are widely used in manufacturing blades. Depending on the formulation, epoxy resins are used as casting, resin binders, potting agents, and laminating resins in fiberglass or composite construction.

The blades held the largest share of the market in 2022. Blades are composed of fiberglass-reinforced polyester or epoxy. Carbon fiber or aramid is also utilized as a reinforcement material.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Wind Turbine Composites Market

- Avient Corp

- Toray Industries Inc

- SGL Carbon SE

- Owens Corning

- Gurit Holding AG

- Hexion Inc

- Hexcel Corp

- Exel Composites Oyj

- EPSILON Composite SA

- Covestro AG

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht