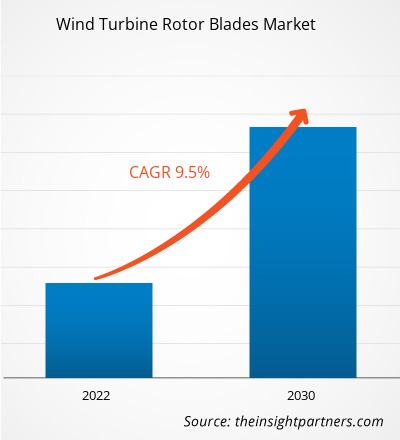

Der Markt für Rotorblätter für Windkraftanlagen wurde im Jahr 2022 auf 15.935,50 Millionen US-Dollar geschätzt und soll bis 2030 32.999,77 Millionen US-Dollar erreichen; für den Zeitraum 2022–2030 wird ein durchschnittliches jährliches Wachstum von 9,5 % erwartet.

Der zunehmende Einsatz von Recyclingtechnologie bei der Herstellung von Rotorblättern für Windkraftanlagen wird voraussichtlich auch weiterhin ein wichtiger Markttrend bleiben.

Marktanalyse für Rotorblätter für Windkraftanlagen

Der Markt für Rotorblätter für Windkraftanlagen dürfte im analysierten Zeitraum aufgrund der zunehmenden Zahl von Onshore- und Offshore-Windkraftprojekten, insbesondere an abgelegenen Standorten, ein erhebliches Wachstum verzeichnen. Darüber hinaus dürften die staatlichen Vorschriften zur Reduzierung der CO2-Emissionen durch die Konzentration auf die Stromerzeugung durch erneuerbare Energiequellen wie Wind, Sonne, Geothermie und andere das Marktwachstum von 2022 bis 2030 vorantreiben. Darüber hinaus dürften staatliche Initiativen zur Errichtung von Windparks auf der ganzen Welt das Marktwachstum in den kommenden Jahren ankurbeln.

Marktübersicht für Rotorblätter für Windkraftanlagen

Mit der wachsenden Bevölkerung und Industrialisierung steigt auch der Energiebedarf auf globaler Ebene. Der Anstieg des Energieverbrauchs steigerte auch den Bedarf an erneuerbarer Energieerzeugung in Entwicklungs- und Industrieländern. Dies hat zu einer steigenden Nachfrage nach Windkraftinfrastruktur auf der ganzen Welt geführt. Die Windkrafterzeugung hat im Vergleich zu anderen erneuerbaren Energiequellen weltweit an Bedeutung und Akzeptanz gewonnen. Fortschrittliche technologische Entwicklungen bei der Konstruktion und Entwicklung von Rotorblättern, Turbinen, Fundamenten, Wellen und anderen Komponenten für Windkraftanlagen haben zu einem deutlichen Fortschritt bei der Nutzung der Windenergie und zur Erzielung maximaler Leistung aus dem verfügbaren Wind beigetragen. Laut der Internationalen Agentur für Erneuerbare Energien (IRENA) erreichte die weltweit installierte Windkapazität bis Ende 2023 1.017 GW gegenüber 825 GW im Jahr 2021. Daher wird erwartet, dass sich ein solcher Anstieg der installierten Windkapazität in den kommenden Jahren aufgrund der Vorteile der Windenergie sowie günstiger Richtlinien, Anreize und Steuererleichterungen noch weiter steigern wird. Ein solcher Anstieg der Windkraftkapazität auf der ganzen Welt wird voraussichtlich der Haupttreiber auf dem Markt für Rotorblätter für Windkraftanlagen sein.

Passen Sie die Forschung Ihren Anforderungen an

Wir können die Analyse und den Umfang optimieren und anpassen, die unsere Standardangebote nicht abdecken. Diese Flexibilität hilft Ihnen, genau die Informationen zu erhalten, die Sie für Ihre Geschäftsplanung und Entscheidungsfindung benötigen.

Markt für Rotorblätter für Windkraftanlagen:

CAGR (2022 - 2030)9,5 %- Marktgröße 2022

15.935,50 Millionen US-Dollar - Marktgröße 2030

32.999,77 Millionen US-Dollar

Marktdynamik

- Regierungsinitiativen zur Förderung der Errichtung von Windparks

- XXXXXXX

- XXXXXXX

- XXXXXXX

- Der zunehmende Einsatz von Recyclingtechnologie bei der Herstellung von Rotorblättern für Windkraftanlagen

Schlüsselfiguren

- TPI Composites Inc

- Vestas Wind Systems AS

- ENERCON GmbH

- LM Wind Power AS

- Siemens Gamesa Renewable Energy

- SA

- Acciona SA

- Suzlon Energy Ltd

- Nordex SE

- Envision Energy USA Ltd

Regionaler Überblick

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Marktsegmentierung

Typ

Typ- Unter 40 m

- 41-60 m

- 61-70 m

- Über 70 m

Bereitstellungstyp

Bereitstellungstyp- Land

- Off-Shore

- Das Beispiel-PDF zeigt die Inhaltsstruktur und die Art der Informationen mit qualitativer und quantitativer Analyse.

Markttreiber und Chancen für Rotorblätter für Windkraftanlagen

Regierungsinitiativen zur Förderung der Installation von Windparks zur Begünstigung des Marktes

Eine verstärkte Unterstützung durch verschiedene Regierungen verschiedener Länder in Form von Richtlinien, Subventionen und Investitionen zur Steigerung der Installation von Windenergieprojekten wird voraussichtlich das Wachstum des Marktes für Rotorblätter für Windturbinen im analysierten Zeitraum ankurbeln. Die indische Regierung ist bestrebt, Windkraftanlagen im Land durch private Finanzierung zu fördern, indem sie verschiedene steuerliche und finanzielle Anreize wie beschleunigte Abschreibungsvorteile und ermäßigte Zölle oder Steuerbefreiungen für bestimmte Komponenten von Windkraftgeneratoren bietet. So plant Deutschland beispielsweise die Einführung eines Gesetzes zur Beschleunigung des Ausbaus der Windenergie. Das neue Gesetz wird verbindliche Flächenziele für den Ausbau der Windenergie an Land in den Bundesländern festlegen. Im April 2022 plante Deutschland, mithilfe eines historischen Pakets namens Osterpaket, das die tiefgreifendste Reihe von Änderungen in der deutschen Energiepolitik darstellt, ab 2025 Offshore-Windziele auf über 10 GW pro Jahr festzulegen. Mithilfe dieser staatlichen Initiativen können bis 2030 80 % des deutschen Strombedarfs durch Strom aus erneuerbaren Energiequellen gedeckt werden. Es wird erwartet, dass derartige staatliche Initiativen auf der ganzen Welt zur Förderung der Errichtung von Windparks das Marktwachstum zwischen 2022 und 2030 vorantreiben werden.

Der wachsende Fokus auf schwimmende Windtechnologie

Bei der schwimmenden Windtechnologie handelt es sich um eine Offshore-Windturbine, die auf einer schwimmenden Struktur im Meer montiert ist, die sicherstellt, dass die Turbine in Wassertiefen Strom erzeugt. Die schwimmende oder Offshore-Windtechnologie ist unter rauen Umweltbedingungen hocheffizient und kann daher enorme Mengen Strom erzeugen. Diese schwimmende Windtechnologie wird weltweit in verschiedenen Ländern wie China, Deutschland, Japan, Großbritannien, Frankreich, Belgien und Dänemark eingesetzt. Die Wachstumsaussichten bei der Einführung der schwimmenden Windtechnologie sind in erster Linie auf einen zunehmenden technologischen Fortschritt, die damit verbundenen Vorteile und die schlüsselfertigen Lösungen verschiedener Dienstleister zurückzuführen. Das wachsende Bewusstsein für die Erreichung von Zielen für saubere Energie in verschiedenen Ländern treibt die Nachfrage nach schwimmender Offshore-Windkraft an, was eine potenzielle Chance für das Wachstum des Marktes für Rotorblätter für Windturbinen darstellt.

Der Bericht des Floating Offshore Wind Centre of Excellence hat 22 Länder identifiziert, die am ehesten darauf vorbereitet sind, wichtige Akteure in der aufkommenden Technologie für erneuerbare Energien zu werden. So kündigte beispielsweise Octopus Energy mit Sitz in Großbritannien im Jahr 2023 Pläne an, bis 2030 20 Milliarden US-Dollar in Offshore-Windkraft zu investieren. Im Jahr 2023 genehmigte die US-Regierung das vierte Offshore-Windprojekt. Diese Ankündigung war ein weiterer Schritt in Richtung des US-Ziels, bis 2030 30 Gigatonnen (GW) Offshore-Windenergiekapazität bereitzustellen. Darüber hinaus kündigte die britische Regierung im Januar 2022 11 Projekte für erneuerbare Energien an, die jeweils mit bis zu 959,23 Millionen US-Dollar ausgezeichnet werden sollen, da sie 2,97 Milliarden US-Dollar bereitstellt, um die in Großbritannien erzeugte erneuerbare Energie zu steigern. Solche Investitionen in Offshore- oder schwimmende Windtechnologie auf der ganzen Welt werden voraussichtlich das Marktwachstum in den kommenden Jahren ankurbeln.

Segmentierungsanalyse des Marktberichts für Rotorblätter für Windkraftanlagen

Wichtige Segmente, die zur Ableitung der Marktanalyse für Rotorblätter von Windkraftanlagen beigetragen haben, sind Typ und Anwendung

- Basierend auf dem Typ ist der Markt für Rotorblätter für Windkraftanlagen in unter 40 m, 41–60 m, 61–70 m und über 70 m unterteilt. Das Segment über 70 m hatte im Jahr 2022 den größten Marktanteil.

- Auf der Grundlage der Anwendung wird der Markt in Onshore und Offshore segmentiert. Das Onshore-Segment hatte im Jahr 2022 einen größeren Marktanteil.

Marktanteilsanalyse für Rotorblätter von Windkraftanlagen nach geografischer Lage

Der geografische Umfang des Marktberichts für Rotorblätter für Windkraftanlagen ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Der asiatisch-pazifische Raum dominierte 2022 den Markt für Rotorblätter für Windkraftanlagen. Die Region Asien-Pazifik umfasst China, Australien, Indien, Südkorea, Japan und den Rest des asiatisch-pazifischen Raums. Der asiatisch-pazifische Raum hatte 2022 den zweitgrößten Marktanteil am weltweiten Markt für Rotorblätter für Windkraftanlagen und wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Die robuste Onshore-Industrie und die Präsenz einer großen Anzahl von Herstellern von Rotorblättern für Windkraftanlagen in der gesamten Region sind für den hohen Marktanteil verantwortlich. Darüber hinaus belebt der wachsende Offshore-Sektor in China, Japan, Südkorea und Südostasien den Markt für Anbieter von Rotorblättern für Windkraftanlagen in der gesamten Region. Darüber hinaus wird erwartet, dass ein Anstieg der Investitionen in die Installation von Onshore- und Offshore-Windparks in der Region die Nachfrage nach Rotorblättern für Windkraftanlagen von 2022 bis 2030 ankurbeln wird.

Umfang des Marktberichts über Rotorblätter für Windkraftanlagen

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße im Jahr 2022 | 15.935,50 Millionen US-Dollar |

| Marktgröße bis 2030 | 32.999,77 Millionen US-Dollar |

| Globale CAGR (2022 - 2030) | 9,5 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2022–2030 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

- Das Beispiel-PDF zeigt die Inhaltsstruktur und die Art der Informationen mit qualitativer und quantitativer Analyse.

Neuigkeiten und aktuelle Entwicklungen zum Markt für Rotorblätter für Windkraftanlagen

Der Markt für Rotorblätter für Windkraftanlagen wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für Rotorblätter für Windkraftanlagen aufgeführt:

- TPI Composites, Inc. (TPI), ein Unternehmen, das innovative und nachhaltige Lösungen zur Dekarbonisierung und Elektrifizierung der Welt anbietet, gab bekannt, dass das Unternehmen seine Lieferverträge mit GE Renewable Energy (GE) bis 2025 verlängert hat. General Electric und TPI Composites, Inc. planen, bei der Entwicklung der Rotorblatttypen der nächsten Generation von GE zusammenzuarbeiten. Dazu gehört die Hinzufügung weiterer Produktionsanlagen im Jahr 2023 zusätzlich zu den 9 Produktionsanlagen, die GE mit TPI in Betrieb hat. (Quelle: TPI Composites, Inc., Pressemitteilung, Januar 2023)

- Siemens Gamesa Renewable Energy gab die endgültige Übernahme von Ria Blades, SA bekannt, das die Produktionsanlage für Rotorblätter für Onshore-Windkraftanlagen in Vagos, Portugal, sowie weitere für den Betrieb der Anlage erforderliche Vermögenswerte betreibt. (Quelle: Siemens Gamesa Renewable Energy, Pressemitteilung, April 2023)

Marktbericht zu Rotorblättern für Windkraftanlagen – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Rotorblätter von Windkraftanlagen (2020–2030)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Rotorblätter von Windkraftanlagen auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends und Marktdynamiken für Rotorblätter von Windkraftanlagen wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Rotorblätter von Windkraftanlagen, die wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen umfasst

- Branchenlandschaft und Wettbewerbsanalyse, die die Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für Rotorblätter für Windkraftanlagen umfasst

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Wheat Protein Market

- Constipation Treatment Market

- Mobile Phone Insurance Market

- Clinical Trial Supplies Market

- Automotive Fabric Market

- Medical Devices Market

- Health Economics and Outcome Research (HEOR) Services Market

- Adaptive Traffic Control System Market

- Molecular Diagnostics Market

- Explosion-Proof Equipment Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

7.4% is the expected CAGR of the wind turbine rotor blades market.

US$ 39.72 billion estimated value of the wind turbine rotor blades market by 2031.

TPI Composites Inc, Vestas Wind Systems AS, ENERCON GmbH, LM Wind Power AS, Siemens Gamesa Renewable Energy, S.A., Acciona SA, Suzlon Energy Ltd, Nordex SE, Envision Energy USA Ltd, Lianyungang Zhongfu Lianzhong Composites Group Co Ltd are some of the leading players in the wind turbine rotor blades market.

The increasing adoption of recycling technology in wind turbine rotor blade manufacturing is the future trend of the wind turbine rotor blades market

Asia Pacific dominated the wind turbine rotor blades market in 2023.

Trends and growth analysis reports related to Energy and Power : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht