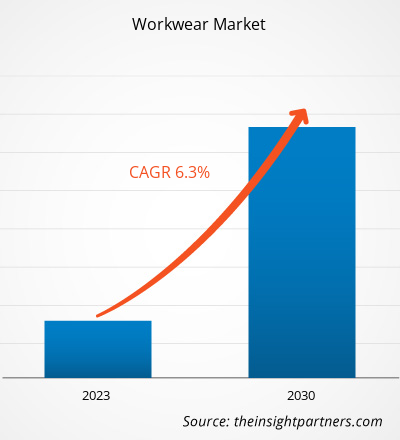

[Forschungsbericht] Der Markt für Arbeitskleidung soll von 32.078,76 Millionen US-Dollar im Jahr 2022 auf 52.448,15 Millionen US-Dollar im Jahr 2030 wachsen; von 2022 bis 2030 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,3 % erwartet.

Markteinblicke und Analystenansichten:

Arbeitskleidung besteht aus Sicherheitskleidung und -uniformen, die bei der Arbeit getragen werden, insbesondere bei Arbeiten, die körperliche Arbeit beinhalten . Sie fördern die Sicherheit des Arbeiters und sorgen für eine gesunde Arbeitsumgebung. Arbeitskleidung wird in verschiedenen Branchen häufig verwendet, darunter Öl und Gas, Chemie, Bauwesen, Gesundheitswesen, Gastgewerbe, Landwirtschaft, Bergbau und andere. In den letzten Jahren haben die Sicherheitsbedenken in verschiedenen Industriezweigen rapide zugenommen. Verschiedene Regierungen und Sicherheitsverbände erlassen Branchenrichtlinien, um die Sicherheit der Arbeiter zu gewährleisten, was die Nachfrage nach Arbeitskleidung in die Höhe getrieben hat .

Wachstumstreiber und Herausforderungen:

Arbeitsunfälle sind in zahlreichen Industriezweigen ein großes Problem. Sie haben schwerwiegende Folgen für die Gesundheit der Menschen. Weltweit ereignen sich in verschiedenen Branchen wie der Baubranche, der Öl- und Gasindustrie sowie dem Bergbau zahlreiche Unfälle. Nach Angaben der Internationalen Arbeitsorganisation ( ILO ) werden jährlich etwa 2,78 Millionen arbeitsbedingte Todesfälle verzeichnet, von denen 2,4 Millionen auf Berufskrankheiten zurückzuführen sind. Darüber hinaus ereignen sich weltweit jährlich etwa 340 Millionen Arbeitsunfälle und 160 Millionen Menschen an berufsbedingten Erkrankungen. Aufgrund der steigenden Zahl von Arbeitsunfällen übernehmen Arbeitgeber verschiedene von nationalen und internationalen Organisationen definierte Standards, um das Wohlbefinden und die Sicherheit ihrer Mitarbeiter am Arbeitsplatz zu gewährleisten. Arbeitskleidung soll den Trägern Schutz und Komfort bieten und ihnen helfen, schwere Todesfälle am Arbeitsplatz zu vermeiden und so die Arbeitseffizienz der Arbeiter zu verbessern. Die funktionale Arbeitskleidung bietet Sicherheit und Haltbarkeit bei der Arbeit in den unterschiedlichsten Industriezweigen. So hat die Zunahme von Arbeitsunfällen und arbeitsbedingten Todesfällen zu einem sprunghaften Anstieg der Nachfrage nach Arbeitskleidung zur Gewährleistung der Sicherheit der Arbeitnehmer geführt, was wiederum zum Wachstum des Arbeitskleidungsmarktes beiträgt .

Darüber hinaus ist der Mangel an Wissen über Arbeitssicherheit und mögliche Gesundheitsgefahren für die Arbeitnehmer weltweit ein großes Problem. Um das Bewusstsein hierfür zu schärfen, führen viele staatliche und nichtstaatliche Organisationen verschiedene Programme und Kampagnen zur Gesundheit und Sicherheit der Arbeitnehmer ein. Laut der American Standard Organization standardisieren in Nordamerika das US-Arbeitsministerium und die Occupational Safety and Health Administration (OSHA) den Bereich der Arbeitssicherheits- und Gesundheitsstandards. Zu den Organisationen, die an der Entwicklung von Standards für Schutzkleidung beteiligt sind, gehören die American Society for Testing and Materials ( ASTM ), die National Fire Protection Association ( NFPA ), das National Institute for Occupational Safety and Health ( NIOSH ), das American National Standard Institute (ANSI), die American Association of Textile Chemists and Colorists ( AATCC ) und die Industrial Safety Equipment Association ( ISEA ). Ein steigendes Bewusstsein für Sicherheit am Arbeitsplatz treibt also das Wachstum des Arbeitskleidungsmarktes erheblich an .

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Arbeitskleidungsmarkt :

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

Der globale Markt für Arbeitskleidung ist nach Produkttyp, Kategorie, Vertriebskanal, Endverwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Oberbekleidung , Unterbekleidung und Overalls unterteilt. Nach Kategorie ist der Markt in Herren, Damen und Unisex unterteilt. Nach Vertriebskanal ist der Markt in Großhändler, Supermärkte und Hypermärkte, Fachgeschäfte und Online-Plattformen segmentiert. Nach Endverwendung ist der Markt für Arbeitskleidung in Bauwesen, Öl und Gas, Chemie, Gesundheitswesen und Sonstiges unterteilt. Nach Geografie ist er in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und übriges Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und restlicher Naher Osten und Afrika) und Süd- und Mittelamerika (Brasilien, Argentinien und restliches Süd- und Mittelamerika) segmentiert.

Segmentanalyse :

Basierend auf dem Produkttyp ist der Markt für Arbeitskleidung in Oberbekleidung , Unterbekleidung und Overalls unterteilt . Das Segment Overalls wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen . Overalls sind ein- oder zweiteilige Kleidungsstücke, die zum Schutz des gesamten menschlichen Körpers am Arbeitsplatz getragen werden. Diese Overalls bestehen hauptsächlich aus Nylon-, Baumwoll- und Polyamidfasern . Aufgrund des hohen Risikos berufsbedingter Gefahren werden sie im Allgemeinen in chemischen Verarbeitungsanlagen und Industrien wie Farben und Lacke sowie Öl und Gas verwendet. Diese Faktoren treiben das Marktwachstum für das Segment Overalls voran.

Regionale Analyse:

Geografisch ist der Markt für Arbeitskleidung in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Nordamerika dominiert den Weltmarkt; der Markt in dieser Region wurde im Jahr 2022 auf 8360 Millionen US-Dollar geschätzt. Der Markt in Asien-Pazifik-Amerika wird im Prognosezeitraum voraussichtlich eine durchschnittliche jährliche Wachstumsrate von 7,1 % verzeichnen. Im Jahr 2021 gab die Internationale Arbeitsorganisation (ILO) an, dass im Asien-Pazifik-Raum jedes Jahr mehr als 1,1 Millionen Menschen durch Arbeitsunfälle oder arbeitsbedingte Krankheiten ihr Leben verlieren. Verschiedene Länder im Asien-Pazifik-Raum, wie Indien, haben die am wenigsten geschützte, am wenigsten informierte und am wenigsten ausgebildete Belegschaft. Frauen, Kinder, behinderte Arbeitnehmer, Wanderarbeiter und ethnische Minderheiten sind die am stärksten betroffene Bevölkerungsgruppe und häufig in Arbeitsunfälle verwickelt. Um solche Arbeitsunfälle und Verletzungen zu reduzieren, investieren daher mehrere Branchen, wie das Baugewerbe, die Fertigung sowie die Öl- und Gasindustrie, massiv in die Arbeitssicherheit ihrer Mitarbeiter. Aufgrund der hohen Nachfrage nach Arbeitskleidung wächst der Markt für Arbeitskleidung im asiatisch-pazifischen Raum erheblich.

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind die Initiativen der wichtigsten Akteure auf dem Markt für Arbeitskleidung aufgeführt:

- Im Februar 2020 gaben Honeywell International Inc. und Tech Mahindra Limited eine Partnerschaft zur Entwicklung und zum Bau von „Fabriken der Zukunft“ bekannt, bei der branchenführende digitale Technologien zum Einsatz kommen. Die Zusammenarbeit konzentriert sich auf die digitale Transformation und darauf, Kunden in der Fertigungsindustrie zu ermöglichen, noch schneller zu expandieren.

- Im Juli 2020 führte Loyal Textile Mills Limited den Viral Shield ein, eine neue Linie wiederverwendbarer persönlicher Schutzausrüstung (PSA), Masken und Schutzkleidung zum Schutz vor antimikrobieller Aktivität, insbesondere vor dem SARS-CoV-2-Virus.

Regionale Einblicke in den Arbeitskleidungsmarkt

Die regionalen Trends und Faktoren, die den Arbeitskleidungsmarkt im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie des Arbeitskleidungsmarkts in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Arbeitskleidungsmarkt

Umfang des Marktberichts über Arbeitskleidung

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 32,08 Milliarden US-Dollar |

| Marktgröße bis 2030 | 52,45 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 6,3 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente | Nach Produkttyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Akteure auf dem Arbeitskleidungsmarkt: Die Auswirkungen auf die Geschäftsdynamik verstehen Market Players Density: Understanding Its Impact on Business Dynamics

Der Markt für Arbeitskleidung wächst rasant. Dies wird durch die steigende Nachfrage der Endverbraucher aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.Workwear Market market is growing rapidly, driven by increasing end-user demand due to factors such as evolving consumer preferences, technological advancements, and greater awareness of the product's benefits. As demand rises, businesses are expanding their offerings, innovating to meet consumer needs, and capitalizing on emerging trends, which further fuels market growth.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Arbeitskleidungsmarkt tätigen Unternehmen sind:Workwear Market are:

- Carhartt, Inc.

- ARAMARK

- ALSICO-GRUPPE

- Alexandra

- A. LAFONT SAS

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem ArbeitskleidungsmarktWorkwear Market top key players overview

Auswirkungen der COVID-19-Pandemie:

Die COVID-19-Pandemie hat sich negativ auf fast alle Branchen in verschiedenen Ländern ausgewirkt. Lockdowns, Reisebeschränkungen und Betriebsschließungen in Nordamerika, Europa, im asiatisch-pazifischen Raum (APAC), Süd- und Mittelamerika sowie im Nahen Osten und Afrika (MEA) behinderten das Wachstum mehrerer Unternehmen der Endverbrauchsindustrie. Die Schließung von Produktionseinheiten störte globale Lieferketten, Produktionsaktivitäten, Lieferpläne sowie den Verkauf lebenswichtiger und nicht lebenswichtiger Produkte. Verschiedene Unternehmen erlebten im Jahr 2020 Verzögerungen bei Produktlieferungen und einen Einbruch ihrer Produktverkäufe, was den Markt für Arbeitskleidung behinderte. Der Mangel an Arbeitskräften, das Import- und Exportverbot und die begrenzte Versorgung mit Rohstoffen führten während der COVID-19-Pandemie auch zu einem Stillstand von Betrieben und Prozessen auf der ganzen Welt. Diese Faktoren wirkten sich während der Pandemie negativ auf das Wachstum des Marktes für Arbeitskleidung aus.

Im Jahr 2021 nahmen jedoch viele Volkswirtschaften ihren Betrieb wieder auf, da mehrere Regierungen die zuvor verhängten Beschränkungen aufhoben, was sich positiv auf den Weltmarkt auswirkte. Darüber hinaus durften die Hersteller mit voller Kapazität arbeiten, was ihnen half, die Nachfrage- und Angebotslücken zu überwinden.

Wettbewerbslandschaft und Schlüsselunternehmen:

Carhartt, Inc., Aramark, Alisco Group, Alexandra, 3M, A. LAFONT SAS, Fristads Kansas Group, Hultafors Group, Lakeland Industries, Inc. gehören zu den führenden Akteuren auf dem globalen Markt für Arbeitskleidung. Diese Marktteilnehmer ergreifen strategische Entwicklungsinitiativen, um ihre Geschäfte auszubauen und das Wachstum des Marktes für Arbeitskleidung weiter voranzutreiben.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Based on the end use, healthcare segment is projected to grow at the fastest CAGR over the forecast period. The healthcare industry is one of the prominent end users of workwear. There is a global shortage of workforce in the healthcare industry. Hence, the rising investment in healthcare workforces is driving the workwear market worldwide.

North America accounted for the largest share of the global workwear market. Increasing cases of occupational injuries, an increase in the number of surgeries and occupational deaths, high demand for safety apparel, growing expenditure on work safety by the end users such as oil and gas, food, automotive, and the presence of major market players are some of the prominent factors propelling the workwear market growth in North America.

Based on product type, topwear segments mainly have the largest revenue share. The topwear segment mainly includes shirts, t-shirts, jackets, and aprons. They are often made from cotton, silk, wool, polyester, polyamide, nylon, and acrylic fibers. The growth of the corporate sector is a major driving factor for the topwear segment as internal policies allow an employer to set dress codes that the employees are required to follow.

The growth of the workwear market is directly influenced by the increasing demand from emerging economies across the globe. Various emerging economies such as China, India, Indonesia, and Malaysia are experiencing rapid development in various industrial sectors such as construction, chemicals, healthcare, and mining. Thus, rapid development in industrial sectors of emerging economies is anticipated to pose a growth opportunity for the workwear market during the forecast period.

Increasing industrial accidents and work-related mortality has surged the demand for the use of workwear to ensure the workers’ safety, which, in turn, is contributing to the market's growth.

The major players operating in the global workwear market are Carhartt, Inc.; ARAMARK; ALSICO GROUP; Alexandra; A. LAFONT SAS; 3M; Fristads; Honeywell International Ltd.; Hultafors Group; and Lakeland Inc.

Trends and growth analysis reports related to Consumer Goods : READ MORE..

The List of Companies - Workwear Market

- Carhartt, Inc.

- ARAMARK

- ALSICO GROUP

- Alexandra

- A. LAFONT SAS

- 3M

- Fristads

- Honeywell International Ltd.

- Hultafors Group

- Lakeland Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht