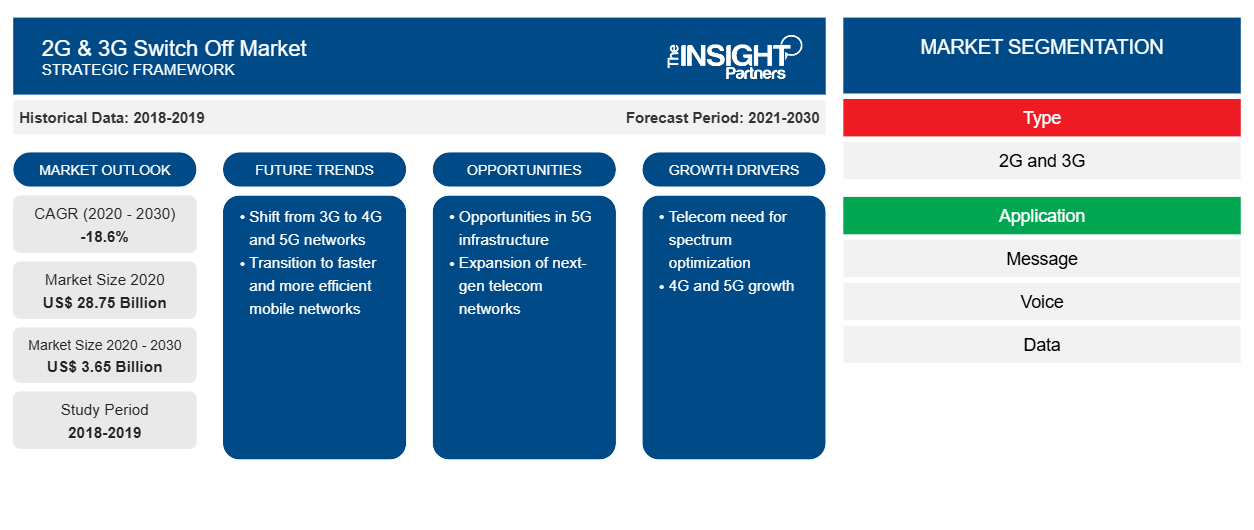

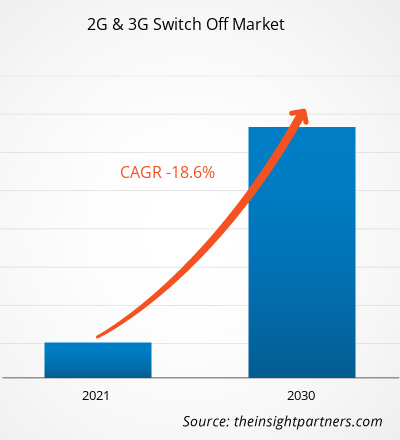

[Informe de investigación] El tamaño del mercado de apagado de 2G y 3G se valoró en US$ 28,75 mil millones en 2020 y se espera que disminuya a US$ 3,65 mil millones para 2030; se estima que registrará una CAGR de -18,6% de 2020 a 2030.

El mercado de 2G y 3G se desconecta: perspectiva de los analistas:

La rápida expansión de 5G ha alentado a los operadores de redes móviles (MNO) a cerrar sus redes 2G y 3G y reutilizarlas para implementaciones 5G. Está impulsando fuertemente el crecimiento del mercado de apagado de 2G y 3G. Varios dispositivos domésticos inteligentes actuales, como seguridad para el hogar y medidores inteligentes, se comunican en redes 2G y 3G. Los sistemas de seguridad para el hogar a menudo utilizan un comunicador de respaldo 3G para comunicarse con un centro de monitoreo en caso de eventos como fallas de energía o manipulación injustificada de cables. 2G y 3G son dispositivos IoT y de máquina a máquina (M2M) porque son más rentables que los módulos 4G. Además, la velocidad de 4G no es relevante para dispositivos IoT o M2M que envían cantidades mínimas de datos. Los dispositivos IoT celulares siempre están en red, y su capacidad para transmitir datos a través de comunicaciones móviles proviene de tarjetas de módulo de identificación de suscriptor (SIM) M2M que mantienen un estado de itinerancia perpetuo. Esto les permite utilizar las redes móviles de diferentes operadores y cambiar de forma autónoma de una conexión a otra para mantener una conectividad continua. Por lo tanto, las conexiones 2G y 3G más lentas siguen siendo lo suficientemente rápidas para los estándares actuales. Por lo tanto, la eliminación de las redes 2G y 3G da como resultado opciones de conectividad limitadas para los dispositivos IoT que dependen de tarjetas SIM (módulo de identidad del suscriptor) M2M 2G o 3G.

Se espera que los dispositivos IoT industriales se vean más afectados que los dispositivos IoT residenciales, ya que la implementación actual de 5G y la inminente implementación de 6G en el futuro requieren la eliminación de tecnologías más antiguas. La conectividad celular desempeña un papel importante en IoT industrial (IIoT). Las organizaciones requieren conexiones constantes en diversas áreas geográficas en sectores verticales como la agricultura, la fabricación, la energía, el comercio minorista, la atención médica y la logística. La conectividad celular se vuelve crítica cuando los dispositivos están constantemente en movimiento, fijos en áreas remotas o se implementan según demanda. Por el contrario, la mayoría de los dispositivos domésticos inteligentes modernos están conectados a través de la red Wi-Fi doméstica. Por lo tanto, se anticipa que la eliminación de 2G y 3G tendrá un impacto mínimo en las aplicaciones de hogares inteligentes/edificios conectados. Por ejemplo, la implementación nacional de medidores inteligentes en el Reino Unido depende en gran medida de conexiones M2M basadas en 2G. Según las estadísticas del gobierno del Reino Unido, en 2022 se instalaron un total de 3,6 millones de medidores inteligentes en propiedades domésticas, un aumento del 4 % con respecto a 2021. Por lo tanto, la tecnología 3G se está apagando (se prevé que se complete en 2025) antes que la 2G (se prevé que se complete en 2033) en el Reino Unido, lo que también impulsa el crecimiento del mercado de apagado de 2G y 3G. Sin embargo, para cualquier lanzamiento de un nuevo dispositivo a nivel mundial, los fabricantes de dispositivos deben tener en cuenta el inminente ocaso de la tecnología 4G poco después de la 2G y la 3G. Por ejemplo, las redes LTE de Sprint se apagaron el 30 de junio de 2022.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de desconexión de 2G y 3G: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Descripción general del mercado de desconexión de 2G y 3G:

Hay una gran cantidad de dispositivos y servicios que dependen de redes de generaciones anteriores y que se han visto afectados por la desaparición de 2G/3G. Entre ellos se incluyen los informes de salud personales, la seguridad del hogar, la automatización de equipos industriales, el rendimiento en tiempo real y las operaciones autónomas. Muchos de los dispositivos utilizados en estos sectores estarán en servicio durante décadas. Por ejemplo, muchos de los coches nuevos fabricados en la última década, algunos incluso recientemente en el año 2021, se construyeron con servicios conectados que se ejecutan en 3G. Estos incluyen datos de ubicación, servicios de llamadas de emergencia, puntos de acceso Wi-Fi , funciones de bloqueo/desbloqueo remoto, asistentes de voz, conectividad de aplicaciones para teléfonos inteligentes e incluso servicios de conserjería. Además, el sistema SOS y las alertas en carretera son funciones basadas en la red que también pueden verse afectadas. Los vehículos lanzados antes de 2019 por Toyota, Lexus, Nissan y Hyundai son susceptibles a esta desaparición.

Los sistemas de seguridad suelen funcionar a través de redes celulares. A principios de 2016, las redes 3G se convirtieron en la tecnología de comunicación estándar utilizada en los paneles de seguridad. A medida que se fueron retirando las líneas fijas de cobre tradicionales, se produjo un cambio hacia sistemas de seguridad inalámbricos que utilizan tecnología celular para transmitir mensajes. Si un sistema de alarma instalado se basa en un comunicador compatible con 3G, ya no funcionará correctamente una vez que los operadores comiencen a dar de baja las redes 3G, independientemente del proveedor de seguridad. En tales casos, será necesario reemplazar el comunicador celular para que funcione en las nuevas redes.

Varios operadores de redes de todo el mundo han anunciado que eliminarán gradualmente las redes 2G y 3G para 2023, lo que impulsará el crecimiento del mercado de desconexión de estas redes. Por ejemplo, en Europa, donde esta transición es más notoria, Orange, uno de los últimos operadores en adoptar la tendencia, anunció a partir de agosto de 2022 que las redes 2G y 3G tradicionales se eliminarán gradualmente entre 2025 y 2030.

Factores impulsores del mercado que impulsan el apagado de 2G y 3G:

La aparición de la tecnología 5G impulsa el crecimiento del mercado de desconexión de 2G y 3G

Las redes 5G emergentes ofrecen mayor capacidad, menor latencia y mayor ancho de banda que las 4G. Se espera que estas mejoras de la red afecten la forma en que las personas trabajan, viven y juegan en todo el mundo. Según Intel Corporation, la 5G proporcionará hasta 1000 veces más capacidad que la 4G, allanando el camino para el desarrollo de la IoT. La 5G y la IoT son una gran combinación, que tiene el potencial de remodelar las redes inalámbricas y la forma en que se utiliza Internet. Con la capacidad de comunicarse sin esfuerzo con cientos o miles de dispositivos, florecerán nuevas aplicaciones y casos de uso para ciudades, fábricas, granjas, escuelas y hogares. La transición a la 5G podría ser el motor de crecimiento más importante para la industria de los teléfonos inteligentes en los próximos años. El avance de las redes móviles basadas en la 5G logra retrasos bajos, lo que abre el camino a nuevas oportunidades, incluidas las experiencias de realidad virtual, los juegos móviles multijugador, los robots de fábrica y las aplicaciones de automóviles autónomos para los que una respuesta rápida se considera un criterio importante. Así, debido a las enormes ventajas de la tecnología 5G, varios países la están adoptando, impulsando el crecimiento del mercado de desconexión de 2G y 3G.

Análisis segmentario del mercado de desconexión de 2G y 3G:

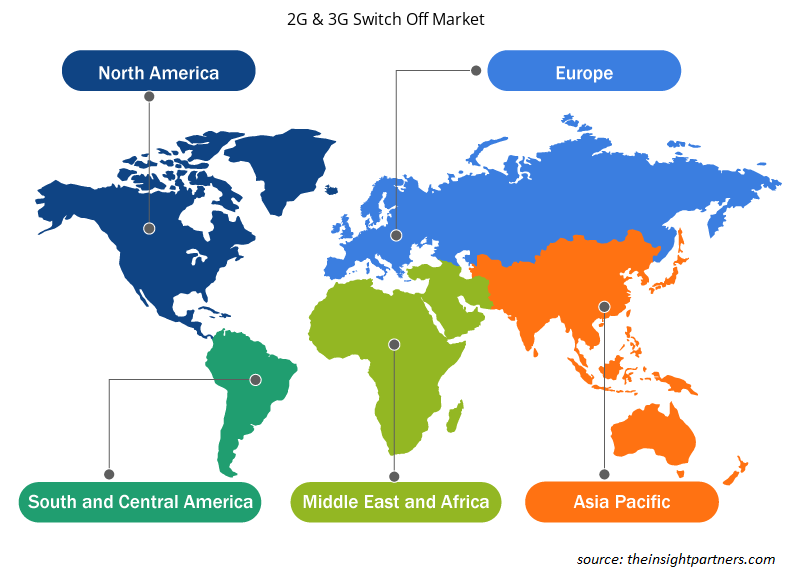

El mercado de apagón de 2G y 3G se clasifica en función del tipo y la aplicación. Según el tipo, el mercado de apagón de 2G y 3G se bifurca en 2G y 3G. El segmento 3G tuvo una mayor participación de mercado en 2020, mientras que el segmento 2G está decayendo más rápido. En términos de aplicación, el mercado está segmentado en mensajes, voz, datos e IoT. El segmento IoT se está desacelerando al ritmo más rápido a medida que las industrias cambian a dispositivos habilitados para 5G. Por geografía, el mercado de apagón de 2G y 3G está segmentado en América del Norte, Europa, Asia Pacífico (APAC), Oriente Medio y África (MEA) y América del Sur (SAM). APAC está adoptando 5G al ritmo más rápido y tiene una tasa de declive más rápida del mercado de apagón de 2G y 3G.

Los operadores están cerrando redes 2G y 3G para liberar bandas de frecuencia 4G y 5G, lo que alimenta el mercado de desconexión de 2G y 3G. Sin embargo, la instalación de redes de mayor velocidad, como 4G y 5G, requiere cierta infraestructura, incluido el espectro, el sitio y la fibra; estas instalaciones de infraestructura son bastante costosas. La implementación de estaciones base 5G implica costos iniciales sustanciales para adquirir terrenos o espacio en azoteas, comprar e instalar equipos, obtener permisos y garantizar el suministro de energía y la conectividad de backhaul. Estos costos pueden ser una barrera tanto para los operadores de telecomunicaciones como para los gobiernos. Los operadores de telecomunicaciones deben participar en costosas subastas de espectro para adquirir las bandas de frecuencia necesarias para 5G. Estos costos de subasta se suman al gasto general en infraestructura.

Las redes 5G requieren un despliegue de estaciones base más denso debido a su menor alcance y a las bandas de frecuencia más altas. Por lo tanto, se necesitan más estaciones base para cubrir la misma área, lo que aumenta los costos de infraestructura. A pesar de ello, debido a las ventajas de la 5G, se está adoptando a un ritmo tremendo, reemplazando a las tecnologías 2G y 3G. La tasa de adopción de suscripciones 5G está aumentando en países en desarrollo como India, China, Malasia, México, Sudáfrica y Brasil, y está provocando un crecimiento del mercado de desconexión de 2G y 3G.

Análisis regional del mercado de desconexión de 2G y 3G:

El tamaño del mercado de desconexión de 2G y 3G en APAC se valoró en 3.710 millones de dólares en 2020 y se proyecta que alcance los 0.110 millones de dólares en 2030; se espera que registre una CAGR de -29,4% entre 2022 y 2030. El mercado de desconexión de 2G y 3G en APAC está segmentado en Australia, India, China, Japón, Corea del Sur y el resto de APAC. Según ISG, una empresa global de investigación tecnológica y asesoramiento en TI, se estima que 29 operadores en APAC dejarán de utilizar sus redes 2G/3G en 2025. India planea dejar de utilizar 2G a finales de 2023. Vodafone dejará de utilizar 2G en 2022, mientras que Japón declaró la suspensión nacional de 2G en 2012. Todos estos casos promueven el crecimiento del mercado de desconexión de 2G y 3G.

Varios operadores regionales están desconectando las redes 2G y 3G, lo que tiene un impacto positivo en el crecimiento del mercado de desconexión de 2G y 3G. Por ejemplo, a partir de febrero de 2021, Vodafone Idea Ltd (VIL), el operador de telecomunicaciones que brinda servicios bajo la marca "Vi", cerró por completo los servicios 3G en todos sus círculos en la India para el año fiscal 2022 y pasó a 4G. El operador de red está listo para proporcionar 5G. Por lo tanto, varios cierres de redes 2G y 3G en la región promoverán el mercado de desconexión de 2G y 3G.

Análisis de los actores clave del mercado de desconexión de 2G y 3G:

AT&T Inc, BCE Inc, China Mobile Ltd, Deutsche Telekom AG, KDDI Corp, NTT Data Corp, Orange SA, Telefonica SA, Telenor ASA y Vodafone Group Plc se encuentran entre los actores clave del mercado de apagón de 2G y 3G perfilados durante este estudio. Además, también se estudiaron y analizaron otros actores esenciales del mercado de apagón de 2G y 3G para obtener una visión holística del mercado global de apagón de 2G y 3G y su ecosistema.

Alcance del informe sobre el mercado de desconexión de 2G y 3G

Perspectivas regionales sobre el mercado de desconexión de 2G y 3G

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de desconexión de 2G y 3G durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de desconexión de 2G y 3G en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga los datos regionales específicos para el mercado de desconexión de 2G y 3G

Alcance del informe sobre el mercado de desconexión de 2G y 3G

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2020 | US$ 28,75 mil millones |

| Tamaño del mercado en 2030 | 3.650 millones de dólares estadounidenses |

| CAGR global (2020-2030) | -18,6% |

| Datos históricos | 2018-2019 |

| Período de pronóstico | 2021-2030 |

| Segmentos cubiertos | Por tipo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

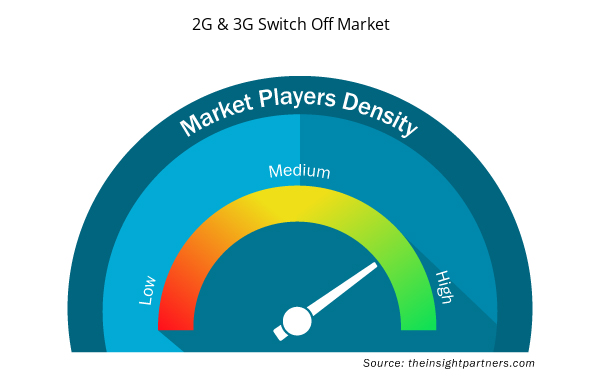

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de desconexión de 2G y 3G está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de apagón de 2G y 3G son:

- AT&T Inc

- BCE Inc

- China Mobile Ltd

- Deutsche Telekom AG

- Corporación KDDI

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de apagado de 2G y 3G

Apagón de 2G y 3G: desarrollos recientes del mercado:

- En diciembre de 2023, O2 Eslovaquia anunció sus planes de descontinuar gradualmente su red 3G a partir de enero de 2024, alegando una disminución en el uso y un enfoque en las tecnologías modernas 4G y 5G. La compañía comenzará a desconectar la red 3G en áreas designadas de Eslovaquia a fines de enero de 2024, y extenderá progresivamente el cierre en todo el país durante los próximos dos años. O2 señaló que el uso de 3G ha disminuido significativamente y actualmente alcanza un nivel mínimo debido a la llegada de las tecnologías 4G y 5G.

- En julio de 2023, Singtel, StarHub y M1 dieron a conocer sus planes de cerrar sus redes 3G en Singapur a partir del 31 de julio de 2024, y los tres reutilizarán el espectro para mejorar los servicios 5G. En una declaración conjunta, los operadores señalaron que han estado presionando a los clientes 3G para que migren a los servicios 4G o 5G en los últimos años y planean implementar medidas en los próximos meses para ayudar a los usuarios a cambiar a otras redes.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The incremental growth expected to be recorded for the global 2G & 3G switch off market during the forecast period is US$ -17.09 billion.

The global 2G & 3G switch off market was estimated to be US$ 28.75 billion in 2020 and is expected to decline at a CAGR of -18.6% till 2030.

The global 2G & 3G switch off market is expected to reach US$ 3.65 billion by 2030.

The key players in the global 2G & 3G switch off market are AT&T Inc, BCE Inc, China Mobile Ltd, Deutsche Telekom AG, KDDI Corp, NTT Data Corp, Orange SA, Telefonica SA, Telenor ASA, and Vodafone Group Plc.

Government regulations to shut down 2G and 3G is anticipated to play a significant role in the global 2G & 3G switch off market in the coming years.

The emergence of 5G technology, increasing adoption of industry 4.0 and edge computing are the major factors that propel the global 2G & 3G switch off market.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - 2G and 3G Switch Off Market

- AT&T Inc

- BCE Inc

- China Mobile Ltd

- Deutsche Telekom AG

- KDDI Corp

- NTT Data Corp

- Orange SA

- Telefonica SA

- Telenor ASA

- Vodafone Group Plc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe