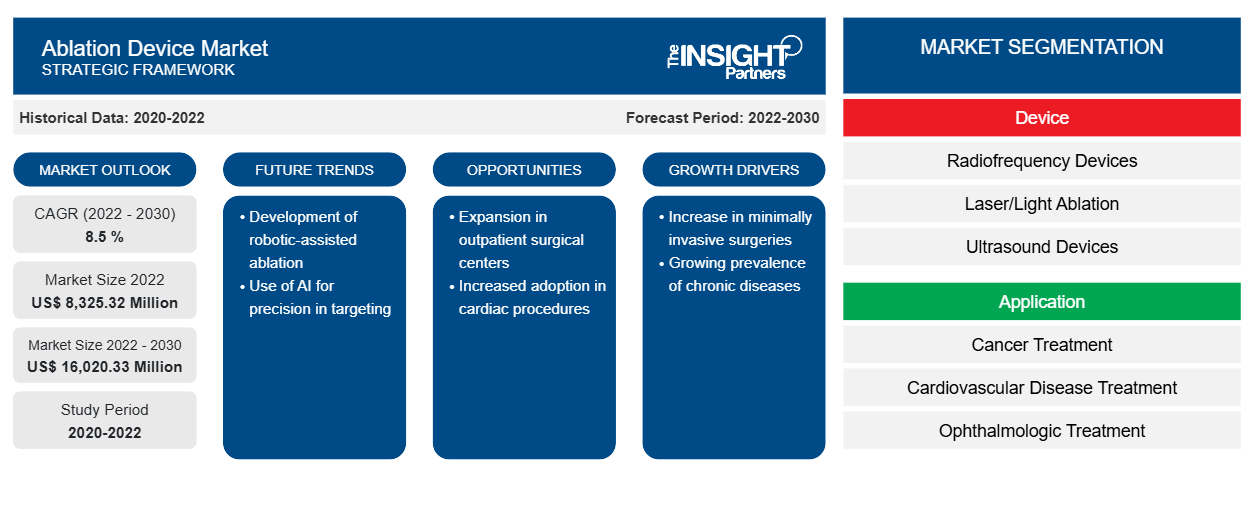

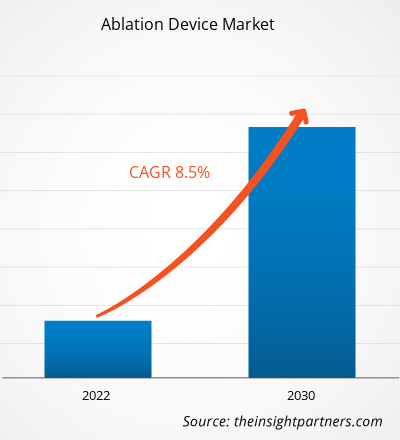

[Informe de investigación] El mercado de dispositivos de ablación se valoró en US$ 8.325,32 millones en 2022 y se proyecta que alcance los US$ 16.020,33 millones para 2030; se estima que registrará una CAGR del 8,5 % de 2022 a 2030.

Perspectivas del mercado y opinión de analistas:

La ablación se refiere a la extirpación quirúrgica de un órgano, estructura o parte de un órgano. Los dispositivos de ablación utilizan calor (generalmente generado por radiofrecuencia, RF, energía o láser) o frío extremo para provocar quemaduras leves. Los factores clave que impulsan el crecimiento del mercado de dispositivos de ablación incluyen la creciente prevalencia de enfermedades crónicas, un aumento de la población geriátrica y una creciente demanda de procedimientos mínimamente invasivos. Sin embargo, la sólida posición de los métodos y terapias de tratamiento alternativos obstaculiza el crecimiento del mercado.

Factores impulsores y restricciones del crecimiento:

La creciente prevalencia de enfermedades crónicas, como el cáncer, las enfermedades cardiovasculares y las afecciones respiratorias, impulsa el mercado mundial de dispositivos de ablación. Los procedimientos de ablación ofrecen opciones de tratamiento eficaces para diversas afecciones, incluida la ablación de tumores, las arritmias cardíacas y los trastornos pulmonares. Según la Organización Mundial de la Salud (OMS), cada año, las enfermedades no transmisibles (ENT) son la principal causa de 41 millones de muertes en todo el mundo. Además, las enfermedades cardiovasculares representan la mayoría de las muertes por ENT, o 17,9 millones de personas al año, seguidas de los cánceres (9,3 millones), las enfermedades respiratorias crónicas (4,1 millones) y la diabetes (2,0 millones, incluidas las muertes por enfermedad renal causadas por diabetes). De manera similar, según el Instituto Nacional del Cáncer (NCI), el cáncer se está convirtiendo cada vez más en un problema de salud mundial. En 2020, más de 19,3 millones de nuevos casos de cáncer resultaron en aproximadamente 10 millones de muertes relacionadas con el cáncer en todo el mundo. La Organización Mundial de la Salud estimó que, para 2040, podría haber 28,9 millones de nuevos casos de cáncer en todo el mundo y aproximadamente 16,2 millones de muertes relacionadas con el cáncer cada año. La creciente carga de enfermedades crónicas y la necesidad de métodos de tratamiento impulsan la demanda de dispositivos de ablación.

Además, el envejecimiento es un factor de riesgo importante para las enfermedades crónicas, en particular las enfermedades cardiovasculares y el cáncer. Según la Unión Internacional contra el Cáncer (UICC), el envejecimiento es un factor de riesgo importante para el cáncer, y se observa una mayor incidencia de la enfermedad en los adultos mayores. Según la Organización Mundial de la Salud (OMS), la proporción de la población mundial mayor de 60 años casi se duplicará del 12% al 22% entre 2015 y 2050. Según un estudio publicado en enero de 2023 por NCBI, en los EE. UU., el número de personas de 50 años o más alcanzará los 221,13 millones para 2050, un rápido aumento de 137,25 millones en 2020. Se espera que las personas de 50 años o más sufran al menos una enfermedad crónica, y se proyecta que la cifra aumente en un 99,5% de 71,52 millones en 2020 a 142,66 millones para 2050. Además, se proyecta que es probable que ~14 millones de personas sufran multimorbilidad para 2050. Los procedimientos de ablación brindan opciones de tratamiento mínimamente invasivas para la población de edad avanzada, que puede tener mayores riesgos quirúrgicos. Por lo tanto, la creciente demografía geriátrica, junto con una prevalencia creciente de enfermedades crónicas, impulsa el crecimiento del mercado de dispositivos de ablación.

Sin embargo, las técnicas de ablación se enfrentan a la competencia de los métodos de tratamiento alternativos, incluidas las intervenciones quirúrgicas, la radioterapia , las terapias farmacológicas sistémicas y otros procedimientos mínimamente invasivos. Dependiendo de la afección específica que se esté tratando, los proveedores de atención médica pueden optar por modalidades de tratamiento alternativas en función de factores como la eficacia, el perfil de seguridad, la elegibilidad del paciente, la relación coste-eficacia o la disponibilidad de recursos. La disponibilidad y preferencia por opciones de tratamiento alternativas puede limitar la adopción y utilización de dispositivos de ablación. Por ejemplo, los métodos de tratamiento como la cirugía, la quimioterapia y la radioterapia son los preferidos en el tratamiento del cáncer debido a la alta conciencia pública de los tratamientos tradicionales contra el cáncer, la baja adopción de opciones de tratamiento avanzadas en los países en desarrollo y la renuencia de los cirujanos a abandonar las opciones de tratamiento tradicionales. Por lo tanto, los factores mencionados obstaculizan el crecimiento del mercado de dispositivos de ablación.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de dispositivos de ablación: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

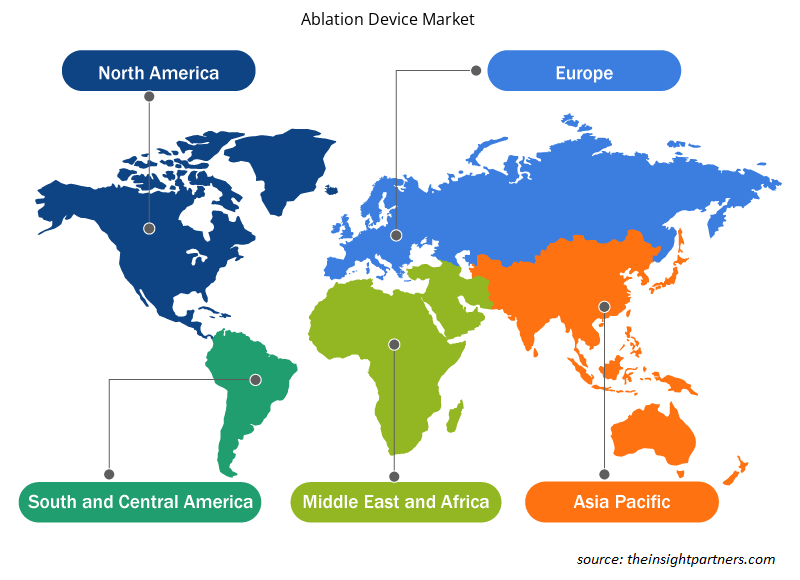

El mercado global de dispositivos de ablación se clasifica en función del dispositivo, la aplicación y el usuario final. Según el dispositivo, el mercado de dispositivos de ablación se segmenta en dispositivos de radiofrecuencia, ablación láser/luz, dispositivos de ultrasonido , dispositivos de crioablación y otros. Según la aplicación, el dispositivo de ablación se divide en tratamiento del cáncer, tratamiento de enfermedades cardiovasculares, tratamiento oftalmológico, tratamiento ginecológico, tratamiento urológico, cirugía estética y otros. En términos de usuario final, el mercado se clasifica en hospitales y clínicas, centros quirúrgicos ambulatorios y otros. El mercado de dispositivos de ablación, según la geografía, está segmentado en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y el resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y el resto de Asia Pacífico), Medio Oriente y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y el resto de Medio Oriente y África) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Análisis segmental:

El mercado de dispositivos de ablación, por dispositivo, está segmentado en dispositivos de radiofrecuencia, ablación láser/luz, dispositivos de ultrasonido, dispositivos de crioablación y otros. El segmento de dispositivos de radiofrecuencia tuvo una mayor participación de mercado en 2022, y se prevé que el mismo segmento registre una CAGR más alta durante 2022-2030. La ablación por radiofrecuencia es un procedimiento mínimamente invasivo que se utiliza en el tratamiento de miomas, huesos, tejidos, tiroides, endometrio, venas varicosas y otros. Es una alternativa a la operación quirúrgica tradicional.

El mercado de dispositivos de ablación, por aplicación, está segmentado en tratamiento del cáncer, tratamiento de enfermedades cardiovasculares, tratamiento oftalmológico, tratamiento ginecológico, tratamiento urológico, cirugía estética y otros. El segmento de tratamiento de enfermedades cardiovasculares tuvo una mayor participación de mercado en 2022; además, se prevé que el mismo segmento registre una CAGR más alta durante 2022-2030.

El mercado de dispositivos de ablación, por usuarios finales, está segmentado en hospitales y clínicas, centros quirúrgicos ambulatorios y otros. En 2022, el segmento de hospitales y clínicas tuvo la mayor participación de mercado, y se prevé que el mismo segmento registre la CAGR más alta durante 2022-2030. Los hospitales y las clínicas son los principales usuarios finales de los dispositivos de ablación, ya que ofrecen una amplia gama de servicios médicos, incluidos procedimientos no invasivos que requieren ablación.

Análisis regional:

Según la geografía, el mercado mundial de dispositivos de ablación está segmentado en cinco regiones clave: América del Norte, Europa, Asia Pacífico, América del Sur y Central, y Oriente Medio y África. Se estima que Asia Pacífico registrará la CAGR más alta durante 2022-2030. Los países de Asia Pacífico, como India y China, tienen un potencial significativo para el crecimiento del mercado de dispositivos de ablación. Los países en desarrollo de la región con una infraestructura sanitaria en mejora, un aumento del gasto sanitario y un enfoque creciente en la adopción de tecnologías médicas avanzadas ofrecen oportunidades para la expansión del mercado. A medida que los mercados emergentes inviertan en infraestructura sanitaria y más médicos adquieran exposición a técnicas de ablación avanzadas, aumentará la demanda de dispositivos de ablación, lo que impulsará el crecimiento del mercado en Asia Pacífico.

En 2022, América del Norte representó la mayor parte del mercado de dispositivos de ablación. Estados Unidos representó la mayor parte del mercado de dispositivos de ablación más grande en 2022, y es probable que esta tendencia continúe durante 2022-2030. Según las estimaciones de la Sociedad Estadounidense del Cáncer, más de 1,9 millones de personas fueron diagnosticadas con cáncer en 2021 y 608.570 personas murieron debido a la enfermedad. Además, es probable que 1 de cada 2 hombres y 1 de cada 3 mujeres sean diagnosticados con cáncer en su vida en los EE. UU. Por lo tanto, la alta prevalencia del cáncer entre las personas impulsa el crecimiento del mercado de dispositivos de ablación en los EE. UU.

Según los Centros de Servicios de Medicare y Medicaid de Estados Unidos, el gasto nacional en atención sanitaria en ese país aumentó un 2,7 % en 2021, alcanzando los 4,3 billones de dólares estadounidenses o 12 914 dólares estadounidenses por persona. Además, el gasto en salud representó el 18,3 % del Producto Interno Bruto (PIB) nacional. Según el Departamento de Salud y Servicios Humanos de Estados Unidos, se estima que el gasto nacional en salud crecerá a una tasa anual del 5,4 % durante el período 2019-2028, alcanzando los 6,2 billones de dólares estadounidenses en 2028. Un aumento del gasto en atención sanitaria puede conducir potencialmente a un aumento de la financiación de estudios de investigación y desarrollo relacionados con medicamentos, lo que impulsa la demanda de dispositivos de ablación en el ámbito académico.

Perspectivas regionales del mercado de dispositivos de ablación

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de dispositivos de ablación durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de dispositivos de ablación en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de dispositivos de ablación

Alcance del informe de mercado de dispositivos de ablación

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 8.325,32 millones |

| Tamaño del mercado en 2030 | US$ 16.020,33 millones |

| CAGR global (2022-2030) | 8,5 % |

| Datos históricos | 2020-2022 |

| Período de pronóstico | 2022-2030 |

| Segmentos cubiertos | Por dispositivo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de dispositivos de ablación: comprensión de su impacto en la dinámica empresarial

El mercado de dispositivos de ablación está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de dispositivos de ablación son:

- Laboratorios Abbott

- AngioDynamics, Inc.

- AtriCure, Inc.

- Biotrónica

- Corporación Científica de Boston

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de dispositivos de ablación

Desarrollos industriales y oportunidades futuras:

Los avances tecnológicos en el campo de la ablación han mejorado significativamente la eficacia y la seguridad de los procedimientos. Los dispositivos de ablación más nuevos incorporan tecnologías avanzadas como radiofrecuencia, microondas, crioablación y láser, lo que permite una destrucción precisa de los tejidos y minimiza el daño a los tejidos sanos circundantes. Estos avances han aumentado las tasas de éxito y ampliado el alcance de los procedimientos de ablación, impulsando el crecimiento del mercado. A continuación, se enumeran varias iniciativas adoptadas por los principales actores que operan en el mercado mundial de dispositivos de ablación:

A continuación se mencionan algunos de los desarrollos recientes en el mercado mundial de dispositivos de ablación:

- En mayo de 2023, Abbott recibió la aprobación de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para su catéter de ablación TactiFlex (con sensor habilitado), que se convirtió en el primer catéter de ablación del mundo con punta flexible y tecnología de fuerza de contacto.

- En febrero de 2023, el dispositivo de ablación endometrial global (GEA) NovaSure V5 de Hologic Inc. fue aprobado para uso médico en Canadá y Europa. Esta innovadora versión incorpora características mejoradas para el tratamiento de una amplia gama de anatomías cervicales y uterinas.

- En noviembre de 2021, Medtronic India lanzó el sistema de catéter de crioablación cardíaca Arctic Front para el tratamiento de la fibrilación auricular (FA) en el país. El sistema se utiliza para realizar una ablación con catéter de criobalón mínimamente invasiva, una de las modalidades terapéuticas utilizadas para tratar la FA.

- En enero de 2021, Medtronic plc recibió la aprobación de la FDA para el sistema de ablación DiamondTemp (DTA), que está indicado para el tratamiento de pacientes con fibrilación auricular paroxística sintomática recurrente, en particular aquellos que no han respondido a los medicamentos convencionales. El DTA es el primer sistema de ablación por radiofrecuencia (RF) irrigado, controlado por temperatura y aprobado por la FDA con diamantes, que actualmente está disponible para realizar ablaciones.

- En diciembre de 2020, Acutus Medical lanzó el sistema de ablación con detección de fuerza AcQBlate en Europa. El producto se lanzó después de obtener la marca CE para el catéter de ablación AcQBlate Force y el módulo de detección de fuerza Qubic. AcQBlate Force incorporado en este sistema de ablación es el único catéter de ablación por radiofrecuencia con detección de fuerza, irrigado y con punta de oro disponible comercialmente en el mercado. El sistema también integra dos componentes de última generación disponibles a través de la alianza internacional de Acutus Medical con BIOTRONIK: Qubic RF y la bomba de irrigación Qiona.

- En noviembre de 2020, Abbott anunció el lanzamiento del generador IonicRF, un dispositivo aprobado por la FDA para brindar un tratamiento no quirúrgico y mínimamente invasivo para el manejo del dolor en el sistema nervioso. Este dispositivo de ablación por radiofrecuencia utiliza calor para dirigirse a nervios específicos y bloquear las señales de dolor para que no lleguen al cerebro. El dispositivo actualmente está aprobado para su venta en los EE. UU. y Europa.

Panorama competitivo y empresas clave:

Entre los actores más destacados que operan en el mercado de dispositivos de ablación se encuentran Abbott Laboratories, AngioDynamics Inc, AtriCure Inc, Biotronik, Boston Scientific Corporation, Conmed Corporation, Johnson and Johnson, Medtronic PLC, Olympus Corporation y Smith & Nephew PLC. Estas empresas se centran en nuevas tecnologías, avances en productos existentes y expansiones geográficas para satisfacer la creciente demanda de los consumidores en todo el mundo y aumentar su gama de productos en carteras especializadas.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Medical Second Opinion Market

- Adaptive Traffic Control System Market

- Energy Recovery Ventilator Market

- Aquaculture Market

- Electronic Health Record Market

- Hydrogen Compressors Market

- Architecture Software Market

- Biopharmaceutical Tubing Market

- Digital Pathology Market

- Saudi Arabia Drywall Panels Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The ablation device market, by device, is segmented into radiofrequency devices, laser/light ablation, ultrasound devices, cryoablation devices, and others. The radiofrequency devices segment held a larger market share in 2022, and the same segment is anticipated to register a higher CAGR during 2022-2030.

The ablation device market, by application, is segmented into cancer treatment, cardiovascular disease treatment, ophthalmologic treatment, gynecological treatment, urological treatment, cosmetic surgery, and others. The cardiovascular disease treatment segment held a larger market share in 2022; also, the same segment is anticipated to register a higher CAGR during 2022-2030.

Key factors driving the ablation device market growth include the growing prevalence of chronic diseases, an increase in the geriatric population, and increasing demand for minimally invasive procedures.

The ablation device market majorly consists of the players, including Abbott Laboratories, AngioDynamics Inc, AtriCure Inc, Biotronik, Boston Scientific Corporation, Conmed Corporation, Johnson and Johnson, Medtronic PLC, Olympus Corporation, and Smith & Nephew PLC.

Ablation refers to the surgical removal of an organ, structure, or part. Ablation devices use heat (usually generated by radio frequency, RF, energy, or a laser) or extreme cold to cause minor burns.

The ablation device market was valued at US$ XX.XX million in 2022.

The ablation device market is expected to be valued at US$ XX.XX million in 2030.

The ablation device market, by end users, is segmented into hospitals and clinics, ambulatory surgical centers, and others. In 2022, the hospitals and clinics segment held the largest market share, and the same segment is anticipated to register the highest CAGR during 2022–2030.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Ablation Device Market

- Abbott Laboratories

- AngioDynamics, Inc.

- AtriCure, Inc.

- Biotronik

- Boston Scientific Corporation

- Conmed Corporation

- Johnson and Johnson

- Medtronic PLC

- Olympus Corporation

- Smith & Nephew PLC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe