Tecnologías avanzadas de embalaje contribuirán significativamente a la recuperación económica de la industria de semiconductores

Fundiciones, proveedores de sustratos/PCB y reproductores de EMS/DM, etc., que operan con diferentes modelos de negocio que ingresan al negocio del embalaje

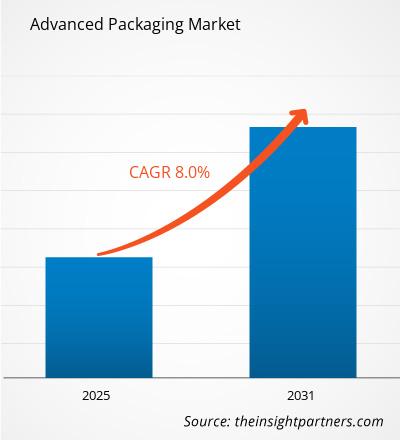

El mercado de envases avanzados valía ~30 mil millones de dólares en 2021; se espera que crezca a una tasa compuesta anual del 8% hasta alcanzar los 55 mil millones de dólares en 2031. En los últimos tiempos se ha producido un cambio de paradigma en el negocio de embalaje/ensamblaje. Aunque el ensamblaje y pruebas de semiconductores subcontratados (OSAT) y los fabricantes de dispositivos integrados (IDM) han sido los principales contribuyentes al mercado durante mucho tiempo, los actores con diferentes modelos de negocio, incluidas fundiciones, proveedores de sustratos/placas de circuito impreso (PCB) y servicios de fabricación electrónica. (EMS) están entrando en el negocio de ensamblaje/embalaje.

Innovaciones en tecnología de embalaje, Se espera que la miniaturización de dispositivos y la creciente adopción de MEMS impulsen el crecimiento del mercado de embalajes avanzados

Innovaciones en tecnologías de embalaje y centrarse en integraciones heterogéneas y paquetes a nivel de oblea han impulsado a la industria de chips a desarrollar un nuevo conjunto de soluciones, conocidas colectivamente como embalaje avanzado. Un aumento en el tamaño del silicio de 100 mm a 300 mm es una tendencia importante que afecta al mercado de envases avanzados. El cambio a obleas con diámetros más largos ha reducido el coste de fabricación entre un 20 y un 25%. La miniaturización de dispositivos y la creciente adopción de MEMS están impulsando la demanda de envases con troqueles integrados. Aunque la tecnología no es nueva en el mercado, su adopción se ha limitado a aplicaciones específicas debido al alto costo y el bajo rendimiento; sin embargo, tiene un inmenso potencial de desarrollo en el futuro. Los avances en los módulos Bluetooth y de radiofrecuencia (RF) y el auge de Wi-Fi 6 podrían impulsar aún más la industria del embalaje avanzado. La continua evolución de las tecnologías de teléfonos inteligentes y tabletas, las comunicaciones inalámbricas, etc., impactará positivamente en el progreso de esta industria.

La tecnología de embalaje avanzada tendrá más del 60 % de participación en el mercado de embalajes de semiconductores para 2031

La industria del embalaje avanzado tuvo una participación de aproximadamente el 40 % en el mercado de embalaje de semiconductores en 2021 y, actualmente, el mercado está dominado por las plataformas de embalaje tradicionales. Sin embargo, se espera que las tecnologías de embalaje avanzadas representen más del 60 % del mercado de embalajes de semiconductores para 2031.

El proceso final de las cadenas de suministro requiere importantes inversiones en instalaciones especializadas. Las empresas especializadas en ensamblaje, embalaje y pruebas suelen invertir ~15% de sus ingresos anuales en instalaciones y equipos. El proceso final requiere relativamente menos capital y emplea más mano de obra que el proceso de fabricación inicial; sin embargo, las innovaciones en envases avanzados están cambiando esta dinámica. En general, la actividad del proceso backend representó ~14 % del gasto de capital total de la industria y contribuyó a ~6,5 % del valor agregado total de la industria de embalaje de semiconductores en 2021. La industria se concentra principalmente en Taiwán y China continental, y varias instalaciones nuevas también se están construyendo en el sudeste asiático (Malasia, Vietnam y Filipinas).

Tradicional embalaje vs. tendencia del mercado de embalaje avanzado

El mercado de envases tradicionales dominó el mercado general de envases de semiconductores en 2021. En términos de oblea equivalente a 300 mm, el embalaje tradicional todavía domina con aproximadamente el 72 % de la cuota de mercado. Sin embargo, se estima que el embalaje avanzado aumentará su participación en las obleas a más del 60% para 2031. El valor del embalaje de obleas avanzado es casi el doble que el del embalaje tradicional, lo que genera un alto margen de beneficio para los fabricantes de semiconductores. Flip-chip constituyó aproximadamente el 80 % del mercado de envases avanzados en 2021 y seguirá contribuyendo a una cuota de mercado significativa para 2031.

Tendencias tecnológicas:

- La integración heterogénea es la clave para la innovación en semiconductores. Se considera que el empaquetado avanzado aumenta el valor de un producto semiconductor, agregando funcionalidad y manteniendo/aumentando el rendimiento al mismo tiempo que reduce el costo. Se están desarrollando varios métodos de empaquetado con múltiples troqueles (SiP) en aplicaciones de gama alta y baja para aplicaciones de consumo, de rendimiento y especializadas. .

Cadena de suministro:

- La cadena de suministro de fabricación de semiconductores está cambiando en varios niveles. Los fabricantes de PCB y sustratos de circuitos integrados: SEMCO, Unimicron, AT&S, Shinko, etc., están ingresando al área de empaquetado avanzado. Los OSAT están ampliando su experiencia en pruebas, mientras que los actores tradicionales de servicios de pruebas puras están invirtiendo en capacidades de ensamblaje/empaquetado. TSMC, Intel y Samsung se han convertido en los innovadores clave de las nuevas tecnologías de embalaje avanzadas.

La plataforma de embalaje avanzado Flip-chip dominó el mercado de embalaje avanzado en 2021

Entre todas las plataformas de empaquetado avanzadas, se espera que el apilamiento y la distribución en abanico 3D/2,5D crezcan a una tasa compuesta anual de ~22% y 16%, respectivamente, de 2021 a 2031. La adopción El mercado de envases a nivel de oblea fan-in (FIWLP), liderado principalmente por el segmento de teléfonos móviles, crecerá a una tasa compuesta anual del 5 % durante 2021-2031. 50 millones de dólares en 2021), se espera que el mercado de troqueles integrados crezca a una tasa compuesta anual del 20% de 2021 a 2031, y los sectores de telecomunicaciones e infraestructura, automotriz y móvil serían los principales adoptantes de esta plataforma de embalaje avanzada.

Se espera que los envases a nivel de oblea en abanico experimenten una tasa de crecimiento significativa

El embalaje a nivel de oblea en abanico (FOWLP) ha surgido como una tecnología prometedora para satisfacer las demandas cada vez mayores de productos electrónicos de consumo. Este tipo de embalaje se beneficia a través de características específicas como como paquete sin sustrato, menor resistencia térmica y mayor rendimiento. El rendimiento mejorado ofrecido por FOWLP se atribuye a interconexiones más cortas y conexión IC directa mediante metalización de película delgada, en lugar de las uniones de cables estándar o golpes de chip invertido, y más moderado efectos parásitos.

Perspectivas de inversión: importantes inversiones por parte de IDM en tecnología de embalaje avanzada para impulsar su negocio de fundición

TSMC obtuvo ~3.600 millones de dólares en ingresos por embalaje avanzado en 2021. La compañía anunció un gasto de capital estimado de 2.800 millones de dólares en 2021 para su negocio de embalaje avanzado, orientado explícitamente a SoIC. SoW, variantes de InFO y líneas de productos CoWoS. Además, la inversión de Intel en varias carteras de paquetes avanzados, como Foveros, EMIB y Co-EMIB, es clave para implementar su estrategia IDM 2.0, como lo reveló el nuevo liderazgo de la compañía. . La compañía planea capitalizar los recursos de fabricación externos e internos para centrarse en los avances en diseño y una mayor participación de mercado, aumentando así el liderazgo de Intel en los dominios de clientes y centros de datos.

Samsung está invirtiendo agresivamente en tecnologías de embalaje avanzadas para impulsar su negocio de fundición y emerger como una alternativa sólida para TSMC. Por otro lado, varios OSAT también están invirtiendo fuertemente en embalaje avanzado tecnologías para competir en el lucrativo mercado. Su gasto de capital aumentó un 27 % interanual en 2021 hasta alcanzar ~6 mil millones de dólares, independientemente del impacto de la pandemia de COVID-19.

Ampliamos la producción de envases avanzados en Estados Unidos para impulsar el mercado

Con el aumento de las preocupaciones sobre la cadena de suministro y las tensiones comerciales, Estados Unidos está dando los primeros pasos para devolver al país capacidades de producción de envases de circuitos integrados a mayor escala. Capacidades de producción de envases a escala, sustratos y servicios de choque de obleas. Amkor, Intel y otras empresas de Estados Unidos están haciendo esfuerzos para abordar estos problemas. Si bien Estados Unidos es líder en diseño de chips, ha experimentado una disminución en las nuevas fábricas y en la capacidad. Un gran porcentaje de la capacidad de las fábricas se concentra en Asia. Sin embargo, Intel, Samsung, TSMC y otros están construyendo nuevas fábricas en Estados Unidos. Por lo tanto, la fabricación de chips es fundamental para mantener el liderazgo tecnológico, tanto desde la perspectiva económica y de la cadena de suministro, como por razones de seguridad de la cadena de suministro.

Algunos de los desarrollos notables en la industria del embalaje avanzado en los EE. UU. son los siguientes:

- < span style="font-size: 10pt; font-family: verdana, geneva, sans-serif;">Intel está desarrollando una operación de empaquetado avanzado en Nuevo México.

- SkyWater está desarrollando capacidades avanzadas de embalaje en Florida.

- Amkor está considerando construir su primera planta en EE. UU., mientras que otros OSAT se están expandiendo.

- Northrop Grumman abrirá una línea de procesamiento de envases en el país.

- El gobierno de Estados Unidos ha propuesto un plan valorado en 52 mil millones de dólares para impulsar la fabricación de semiconductores en el país, que también incluye embalajes avanzados.

Panorama competitivo: los 10 mejores jugadores representan más del 70 % de la cuota de mercado

Intel y Samsung (IDM); TSMC (una fundición); ASE, SPIL, Amkor, PTI y JCET (los 5 principales OSAT mundiales); Nepes; y Chipbond son Los 10 actores que representan ~75% de la industria mundial de embalaje avanzado. El mercado de embalaje avanzado está impulsado significativamente por los ingresos del usuario final debido a la elevada demanda de las últimas tecnologías y dispositivos de alta velocidad. Las empresas han obtenido ventajas competitivas sostenibles a través de innovaciones. en este mercado, debido a la creciente necesidad de productos diferenciados para diversas aplicaciones.

- Febrero de 2021: Siemens Digital Industries Software anunció una colaboración con Advanced Semiconductor Engineering, Inc. (ASE) para evaluar múltiples conjuntos e interconexiones de paquetes de circuitos integrados (IC) complejos en una base de datos -entorno gráfico robusto antes y durante la implementación del diseño físico.

- Agosto de 2021: Samsung Electronics anunció la disponibilidad de su tecnología de empaquetado de circuitos integrados 3D probada con silicio, eXtended-Cube (X-Cube), para los nodos de proceso más avanzados.

- Mayo de 2021: Synapse Electronique, un fabricante canadiense de equipos electrónicos y proveedor de EMS, integró dos líneas de producción de Universal Instruments Fuzion Platform en sus instalaciones de Shawinigan, Quebec.

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

- Amkor technology, Inc.

- ASE Technology Holding Co.Ltd

- Intel Corporation

- Taiwan Semiconductor Manufacturing Company

- SPIL

- PTI

- JCET

- NEPES

- CHIPBOUND

- Samsung

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For